Che cos'è il prestito P2P?

Prestiti peer-to-peer è iniziata come una nuova scelta oltre le banche in modo che i prestatori potessero guadagnare di più e i mutuatari potessero ottenere denaro più velocemente. Eppure i rischi vengono spesso trascurati. I mutuatari possono inadempiere e le piattaforme hanno il possibilità di fallire. Il prestito P2P è nato grazie al crowdfunding e si è espanso rapidamente quando il fintech è decollato, attirando molti nuovi utenti. Tuttavia, alcune idee sui suoi pericoli sono infondate e ciò può portare a scelte che costano alle persone.

I problemi maggiori sono però i miti che sono cresciuti con la popolarità del prestito P2P. Affrontiamo otto di questi miti rafforzando la nostra posizione con dati aggiornati e approfondimenti di esperti.

Idee sbagliate e realtà dettagliate

Molti investitori ripongono tutta la loro fiducia nelle affermazioni generali sui prestiti peer-to-peer senza leggere i caratteri piccoli. Analizzando le regole, gli strumenti e le garanzie reali si ha una visione più chiara di ciò che ci aspetta. Alcune storie fanno sembrare il prestito P2P un gioco gratuito per tutti. Altri lo fanno sembrare più sicuro di quanto non sia in realtà.

Elimineremo l'hype e mostreremo le strutture e le pratiche che danno forma ai risultati reali. Questo sguardo ravvicinato spiega come la regolamentazione, i controlli del credito, la gestione dei default e i cambiamenti del mercato collaborino in modo che le tue scelte poggino su basi solide. Risolto questo, possiamo affrontare il primo grande mito.

Idea sbagliata #1: il prestito P2P non è regolamentato e non è sicuro

Mito: molti investitori pensano che i prestiti P2P funzionino senza regole come nel selvaggio West e siano molto rischiosi.

Realtà: il prestito P2P è soggetto a regole in molti luoghi. Nel Regno Unito, la Financial Conduct Authority (FCA) lo supervisiona dal 2014 in modo che le piattaforme seguano standard chiari e proteggere utenti. In India, la Reserve Bank of India (RBI) ha stabilito regole nel 2017 che richiedono informazioni chiare, conti di deposito a garanzia e avvisi sui rischi. Le regole riducono alcuni rischi, ma le inadempienze e i guasti delle piattaforme continuano a verificarsi, quindi gli investitori devono stare all'erta.

Idea sbagliata #2: tutti i mutuatari su piattaforme P2P sono ad alto rischio

Mito: la gente presume che il P2P serva solo ai mutuatari che le banche rifiutano.

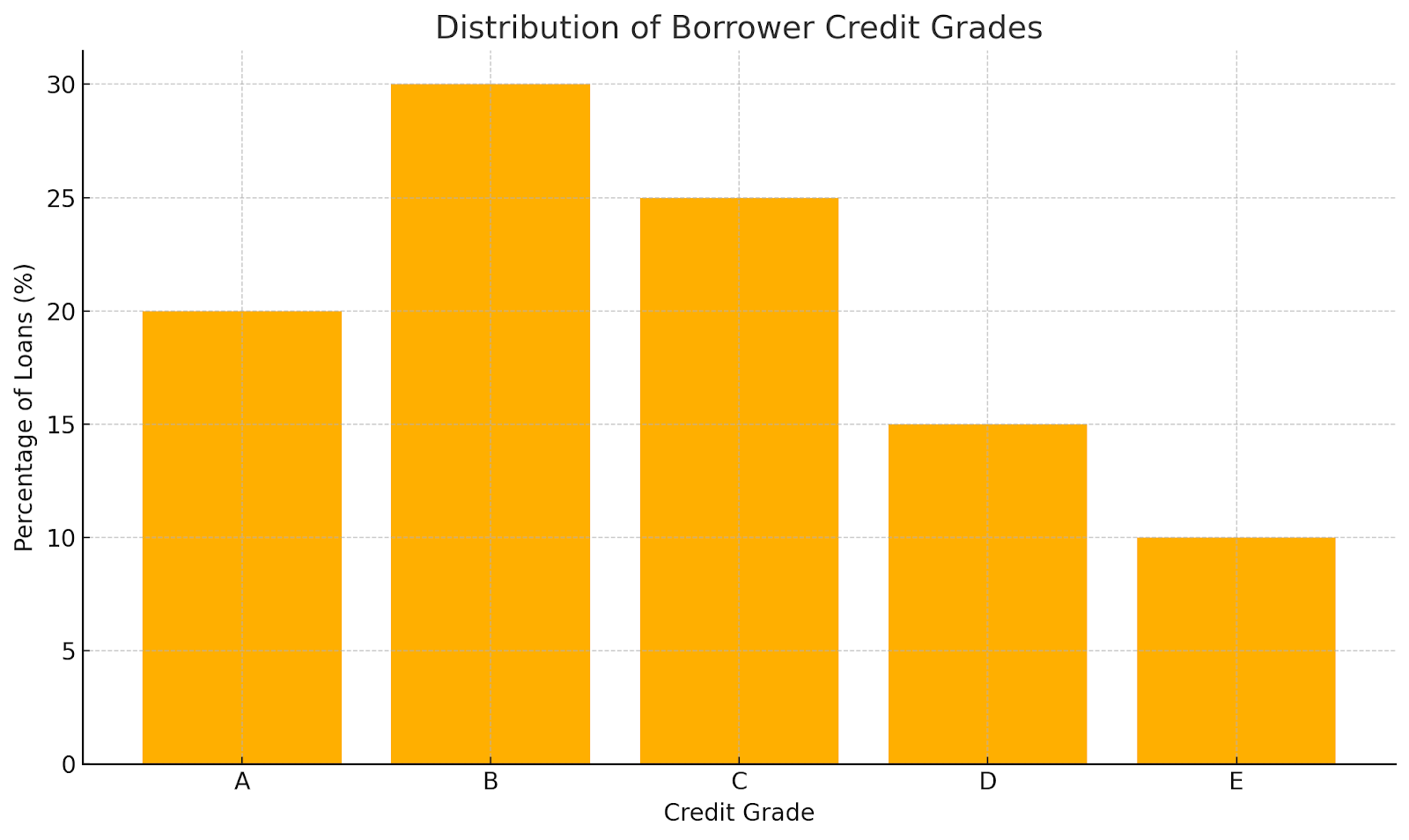

Realtà: le piattaforme utilizzano strumenti e dati per verificare il credito. 8 prestiti, ad esempio, mostra le statistiche dettagliate del mutuatario in modo che gli istituti di credito possano giudicare autonomamente il rischio. In Svizzera, le regole impongono alle piattaforme di abbinare gli istituti di credito a un mix di gradi di credito, dai punteggi più alti a quelli più bassi. Gli investitori scelgono i prestiti in base al punteggio, il che riduce la sensazione che tutti i mutuatari siano rischiosi.

Idea sbagliata #3: le piattaforme di prestito P2P garantiscono i prestiti

Mito: alcuni credono che le piattaforme assicurino i prestiti come fanno le banche con i depositi.

Realtà: la maggior parte dei siti P2P collega solo istituti di credito e mutuatari. I finanziatori si assumono tutti i rischi di credito se un mutuatario non può pagare. Investopedia avverte che gli istituti di credito devono pianificare le insolvenze. Le regole della RBI in India impediscono alle piattaforme di promettere supporto per i rimborsi. Alcune piattaforme offrono «fondi di accantonamento», ma questi hanno una portata variabile e non garantiscono il rimborso completo.

Idea sbagliata 4: la diversificazione elimina tutti i rischi nei prestiti P2P

Mito: la distribuzione del denaro su molti prestiti elimina tutti i rischi.

Realtà: investire denaro in molti prestiti riduce l'impatto in caso di fallimento, ma non rimuove altri rischi. Gli esperti notano rischi come un'eccessiva esposizione su una piattaforma o un'ampia flessione del mercato. A studio dimostra che concedere troppi prestiti a un singolo mutuatario aumenta ancora la probabilità di insolvenza. La diversificazione aiuta, ma non è uno scudo completo.

Idea sbagliata #5: il prestito P2P è sicuro quanto i depositi bancari

Mito: alcuni paragonano la sicurezza del P2P ai conti di risparmio bancari.

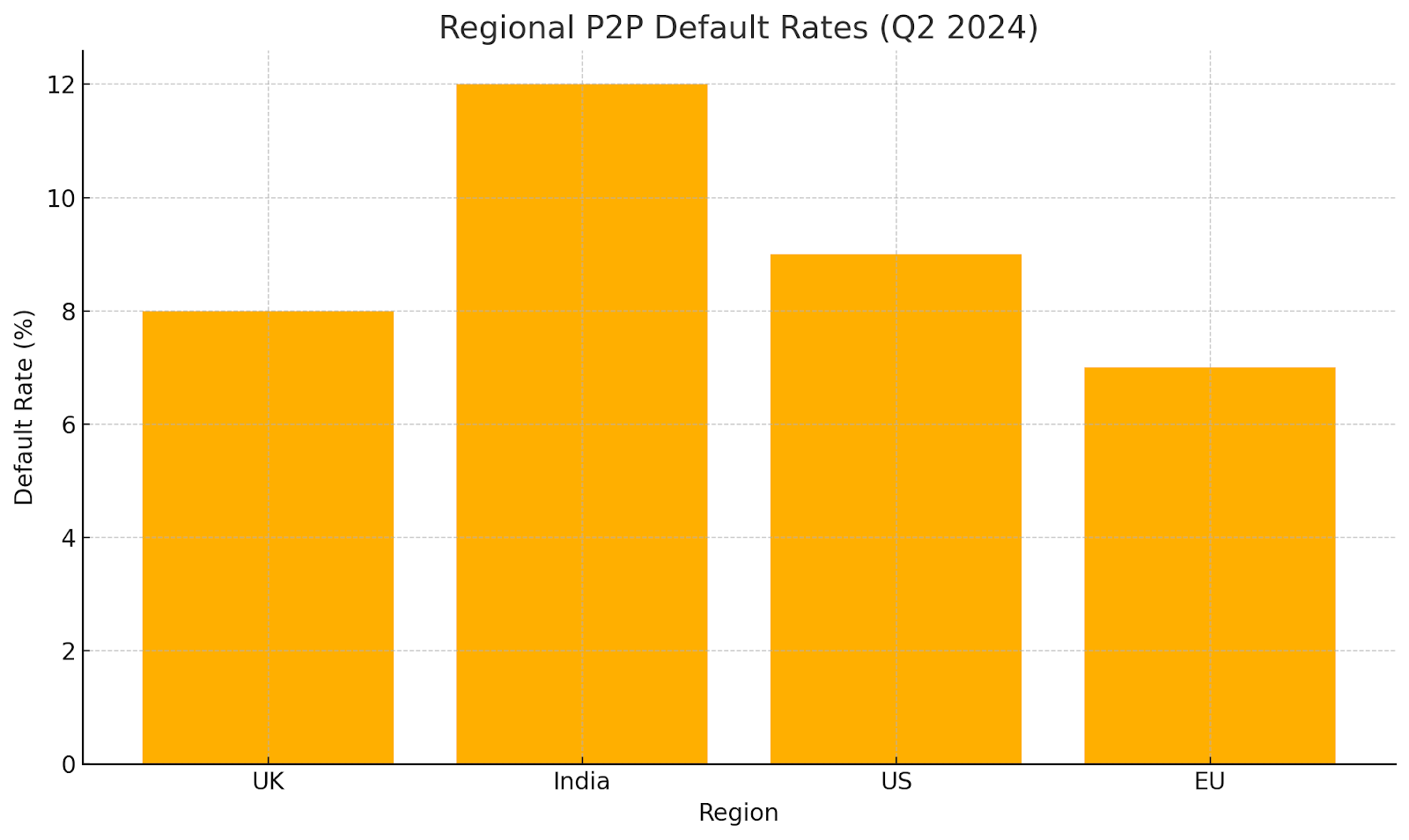

Realtà: i depositi bancari spesso sono coperti da assicurazioni governative, ma i prestiti P2P no. I singoli investitori si assumono tutti i rischi. I tassi di insolvenza P2P possono superare il 10 percento, mentre la delinquenza bancaria si avvicina all'1,4 percento nel secondo trimestre del 2024. Rendimenti più elevati riflettono un rischio più elevato, il che rende il P2P molto diverso da un conto di risparmio.

Idea sbagliata #6: è impossibile valutare il rischio nel prestito P2P

Mito: molti ritengono che i controlli del rischio siano troppo complessi o che i dati siano carenti.

Realtà: le piattaforme offrono numerosi strumenti: punteggi di credito, gradi di prestito e grafici delle performance passate. I servizi di terze parti come Orchard e dv01 aggiungono ulteriori livelli di analisi del rischio. Gli investitori utilizzano questi dettagli per adattare i prestiti al proprio livello di comfort.

Idea sbagliata #7: gli investimenti nei prestiti P2P sono altamente liquidi

Mito: gli investitori spesso pensano di poter prelevare denaro in qualsiasi momento.

Realtà: la liquidità dipende dalla piattaforma. Alcuni gestiscono un mercato secondario per la vendita di prestiti, ma questo può esaurirsi in tempi difficili. Gli esperti avvertono che se i prestiti non possono essere venduti in anticipo, la liquidità rimane bloccata e potresti perdere altre opportunità. La pianificazione di eventuali ritardi è fondamentale, soprattutto in assenza di un mercato secondario stabile.

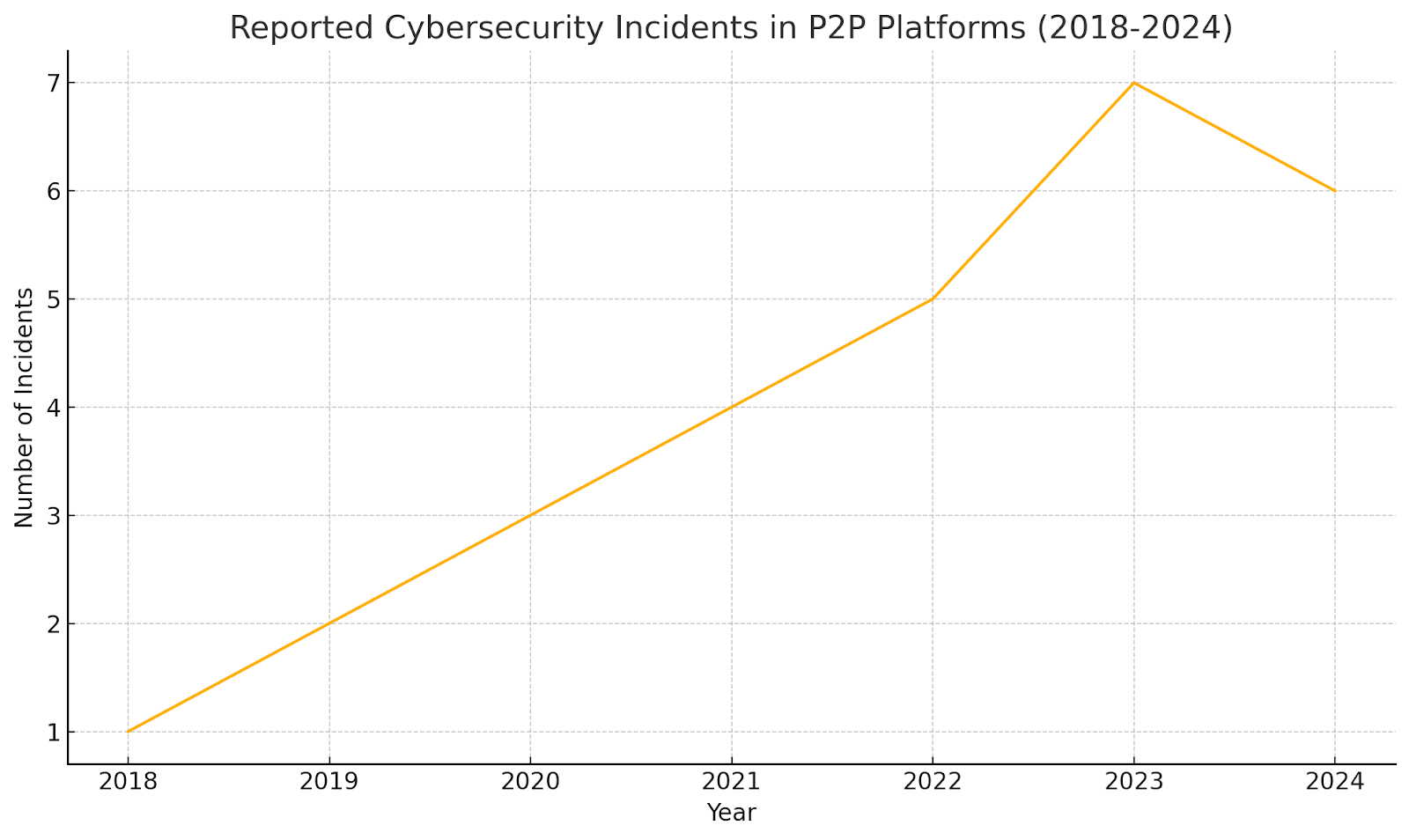

Idea sbagliata #8: le piattaforme P2P sono immuni ai rischi informatici e operativi

Mito: i siti P2P non subiscono mai hack o interruzioni. Gli istituti di credito presumono che i loro dati e il loro denaro siano sempre al sicuro.

Realtà: le piattaforme devono affrontare attacchi informatici e guasti di sistema che possono rivelare dati personali o bloccare fondi durante i periodi di inattività. Le violazioni possono portare al furto o alla frode di identità, mentre le interruzioni interrompono l'erogazione e la negoziazione dei prestiti.

Per evitarlo, piattaforme solide come 8 prestiti utilizza crittografia, autenticazione a più fattori, controlli di sicurezza regolari, pen test e chiari piani di risposta agli incidenti. Prima di concedere un prestito, controllate le certificazioni di sicurezza di un sito e i controlli di rischio pubblicati in modo da sapere come gestisce queste minacce nascoste.

Per illustrare ulteriormente, ecco una tabella che riassume i rischi e le relative idee sbagliate:

Prestiti transfrontalieri e divergenza normativa

Il prestito P2P transfrontaliero comporta una serie di problemi legali e normativi quando il denaro si sposta tra i paesi. Ogni luogo ha le proprie norme sulla sicurezza dei consumatori, controlli sul denaro e leggi fiscali che possono nascondere costi aggiuntivi o trappole legali. Fare solidi compiti legali, scegliere piattaforme che espongano chiaramente tutte le loro regole e imparare come funzionano le regole fintech locali sono passaggi fondamentali per espandersi all'estero in sicurezza.

Implicazioni per gli investitori

Conoscere questi errori ti aiuta a gestire meglio i rischi. Gli investitori devono esaminare le regole della piattaforma e rivedere il background dei mutuatari in modo da capire a chi si rivolgono. Accetta il fatto che i prestiti possono andare male. Distribuisci i tuoi soldi per ridurre il rischio.

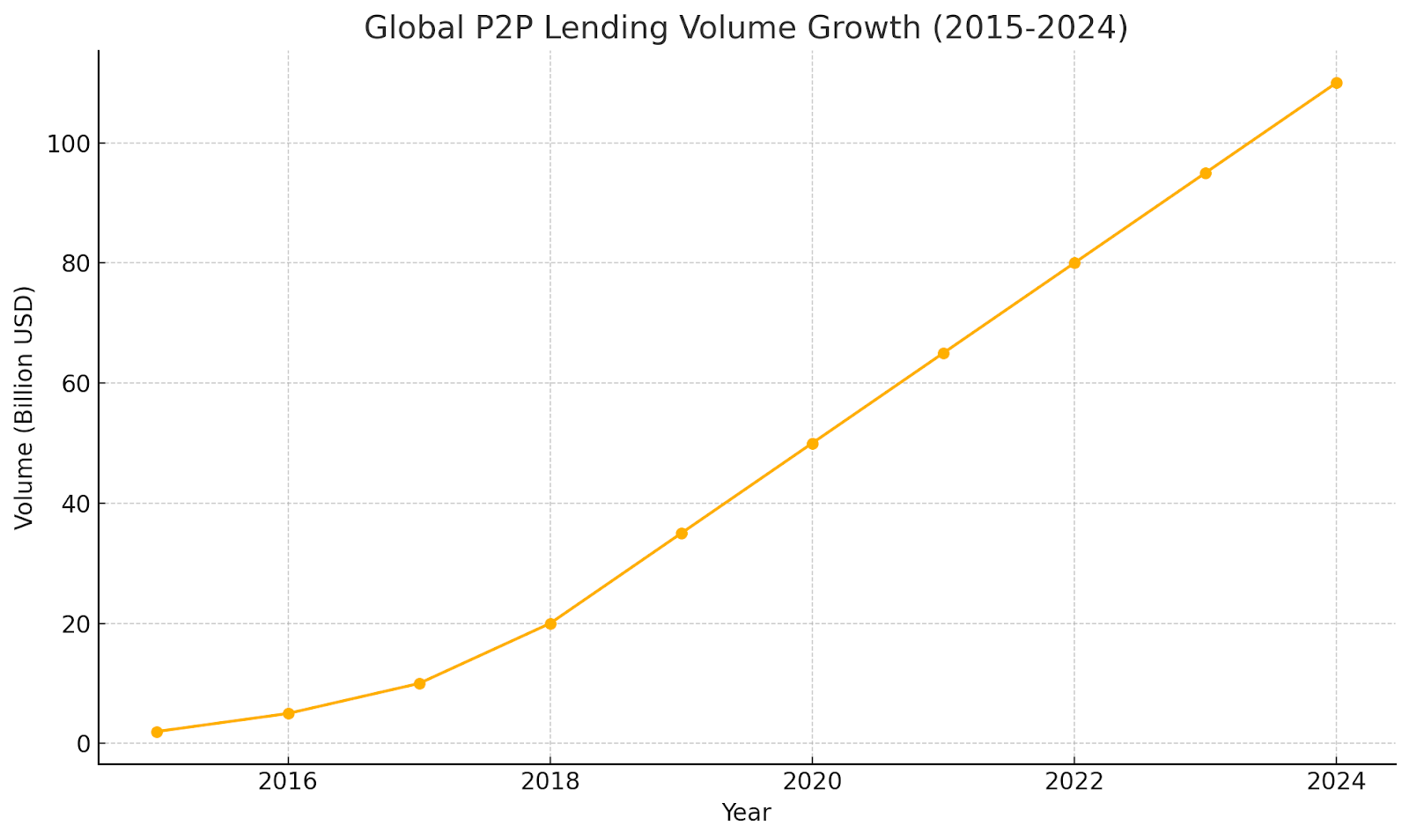

Ricorda che è più rischioso delle banche. Utilizza gli strumenti per controllare il rischio e pianificare il fabbisogno di liquidità. Il mercato dei prestiti peer-to-peer è in crescita e l'intelligenza artificiale punteggio di credito porta nuovi aiuti, ma l'apprendimento rimane fondamentale.

Conclusione

Il prestito peer-to-peer offre buone opportunità per ottenere rendimenti. Tuttavia, richiede una visione chiara dei possibili aspetti negativi in modo da non farti prendere alla sprovvista o correre più rischi di quanto desideri. Eliminare le false convinzioni consente agli investitori di fare scelte adatte alle loro esigenze e a ciò che sono in grado di gestire.

Finora 8lends non ha ancora subito un default o un ritardo nei pagamenti e, sebbene il rischio non possa mai essere completamente eliminato, può essere gestito in modo saggio e strategico. La garanzia viene tuttavia utilizzata per sostenere i prestiti in caso di insolvenza dei mutuatari e agli investitori viene addebitata nessuna commissione sui loro guadagni.