Comprendere la Tassazione delle Criptovalute

Prima di approfondire come l'SPF, l'organo governativo che si occupa della tassazione delle criptovalute, tassa le attività crypto, è fondamentale comprendere i tipi di asset digitali e piattaforme comunemente coinvolte. Ognuno di questi opera in modo diverso e, di conseguenza, può essere trattato diversamente dal punto di vista fiscale.

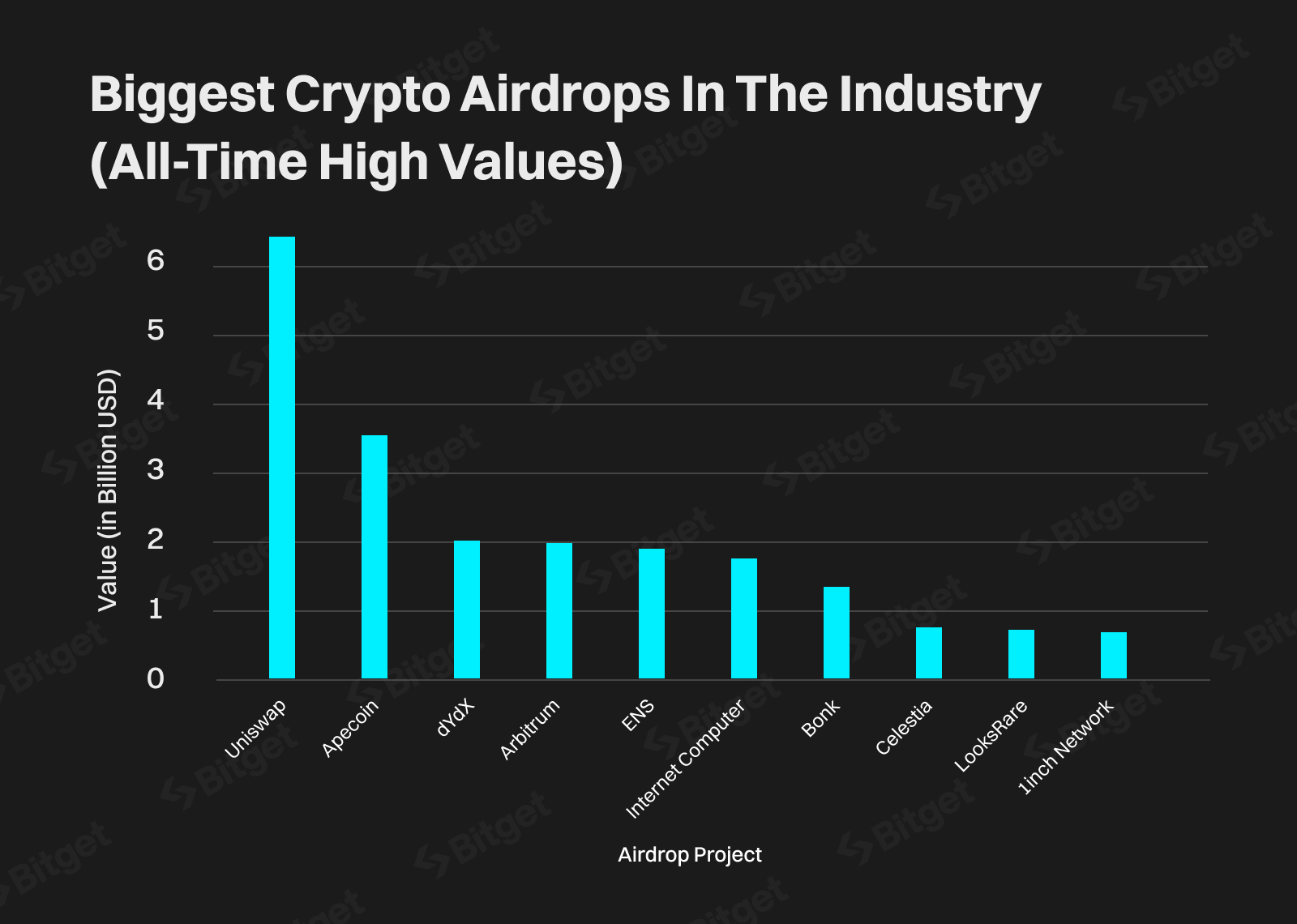

Airdrop

Gli airdrop sono essenzialmente distribuzioni gratuite di token criptografici ai possessori di uno specifico asset blockchain. Vengono spesso utilizzati dai progetti blockchain per promuovere l'adozione o premiare i primi sostenitori. Un tribunale belga ha stabilito che tutti gli airdrop devono essere tassati secondo l'imposta sulle plusvalenze per gli speculatori: 33%.

NFT

Gli NFT sono asset digitali unici che rappresentano la proprietà di oggetti come arte digitale, oggetti da collezione, musica o asset nei videogiochi. A differenza delle criptovalute come Bitcoin o Ethereum, ogni NFT è unico nel suo genere e non può essere scambiato su base uno-a-uno. L'SPF tratta gli NFT in modo diverso a seconda che siano detenuti come oggetti da collezione per uso personale o come parte di una strategia d'investimento professionale.

Vendere NFT occasionalmente come hobby comporterà la tassazione sulle plusvalenze, mentre l'acquisto e la vendita frequente come parte di un'attività commerciale potrebbe essere classificata come reddito professionale.

Staking

Lo staking consiste nel bloccare criptovalute in un protocollo blockchain per contribuire alla sicurezza della rete. In cambio, gli utenti ricevono ricompense di staking, solitamente sotto forma di token aggiuntivi. Non esiste una posizione ufficiale del governo al riguardo. Alcuni sostengono che si tratti di un reddito mobiliare e che quindi comporti una trattenuta del 30% a favore dello Stato.

Mining

Il mining implica l'uso di hardware informatico per convalidare le transazioni blockchain e guadagnare monete appena coniate o commissioni sulle transazioni. È diverso dalla DeFi perché richiede lavoro attivo e infrastrutture. Questa attività è considerata intrinsecamente professionale e quindi non viene tassata al 33% come plusvalenza, ma piuttosto con l'aliquota dell'imposta sul reddito dal 25% al 50%.

Interessi da Lending

Il lending DeFi consente agli investitori di prestare criptovalute ad altri tramite piattaforme decentralizzate, guadagnando interessi sugli asset prestati. Il reddito da interessi derivante dal prestito di criptovalute è tassabile. L'aliquota dipende dal fatto che l'attività sia occasionale (eventualmente trattata come reddito vario) o sistematica (considerata reddito professionale).

Se state cercando un modo per far fruttare le vostre crypto rimanendo conformi alle norme fiscali belghe, 8lends offre una soluzione semplice e diretta. Prestando i vostri asset digitali attraverso la loro piattaforma, potete generare rendimenti costanti e garantiti da collaterali, senza dover navigare da soli in complessi protocolli DeFi. È un'opzione pratica sia per investitori occasionali che per professionisti che vogliono far fruttare le proprie crypto in modo sicuro ed efficiente.

Yield Farming

Lo yield farming e la fornitura di liquidità comportano il deposito di crypto in exchange decentralizzati o pool di liquidità per guadagnare commissioni di trading e token di ricompensa aggiuntivi. Ogni tipo di ricompensa - commissioni, token bonus o altri incentivi - è tassabile nel momento in cui viene ricevuta. Supponiamo che forniate liquidità a un pool e guadagniate 100 token UNI più 20€ in commissioni di trading. Sia i token UNI che le commissioni devono essere dichiarati al loro valore in euro nel giorno della ricezione.

Tassazione Societaria

È importante notare anche che, se gestite una società, l'imposta sul reddito delle società è del 25%.

Come Calcolare le Tasse sulle Criptovalute

L'SPF fornisce formule specifiche per calcolare le tasse sulle crypto che siete tenuti a utilizzare.

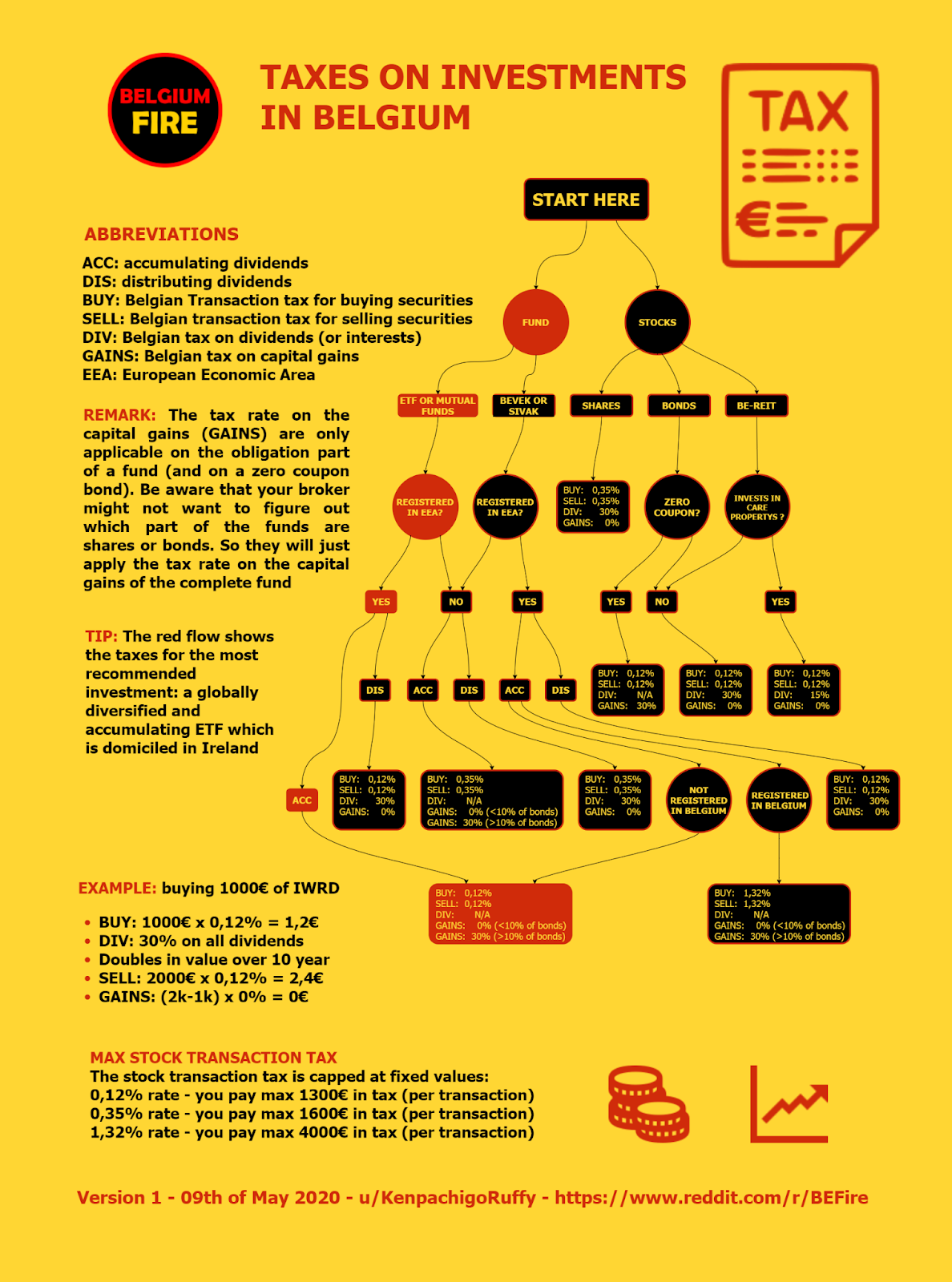

Plusvalenze per gli Speculatori

Questo va nella Sezione II del modulo fiscale. I guadagni derivanti da trading a breve termine o ad alta frequenza sono considerati plusvalenze per speculatori e tassati con un'aliquota fissa del 33%. Le spese non sono deducibili per queste persone. L'importo tassabile al 33% si ottiene sottraendo dal prezzo di vendita dell'asset l'importo o il valore dell'asset pagato al momento dell'acquisizione iniziale. Tale importo viene quindi tassato al 33%.

Esempio: Maxime, un ingegnere informatico belga, commercia NFT nei fine settimana. A marzo ha acquistato un'opera d'arte digitale raffigurante una scimmia per 2.000€ e l'ha venduta due settimane dopo per 3.500€. In quanto speculatore, l'SPF lo tassa al 33%. La sua plusvalenza imponibile è di 1.500€, quindi deve 495€. Quando Maxime ha anche rapidamente prestato ETH guadagnando 1.200€ di interessi, questo profitto a breve termine viene anch'esso tassato al 33%, aggiungendo 396€ al suo conto fiscale.

Plusvalenze per gli Investitori Prudenti

Storicamente, i residenti belgi esperti di criptovalute hanno sempre desiderato rientrare in questa categoria presso l'SPF. È quello a cui tutti aspirano quando si considerano le tasse. Questo perché, per il loro approccio "responsabile" a lungo termine, in passato erano esenti da tasse, un trattamento che pochi Stati membri dell'UE hanno concesso.

Nuova Tassa di Solidarietà del 10% nel 2026

Tuttavia, tutto sta cambiando ora con la tassa di solidarietà del 10% che è alle porte, a partire dal 1° gennaio 2025. Un aspetto importante che apparirà nella mente di chi, in passato, non ha mai dovuto dichiarare le tasse sulle crypto è: "E i miei Bitcoin che ho acquistato nel 2013 a un prezzo stracciato, che nel frattempo sono saliti alle stelle?"

Note Positive

Niente paura, perché l'SPF non stabilisce il costo di riferimento effettivo per le acquisizioni di criptovalute esistenti prima del 2026. Invece, il loro valore verrà preso al 31 dicembre 2025. Per quanto riguarda questo nuovo valore di riferimento a una data successiva, non dovete preoccuparvi nemmeno se la vostra data di acquisto originale era superiore a quella del 31 dicembre 2025, poiché in tal caso potrà essere utilizzato il vostro effettivo costo di riferimento originale.

Un altro lato positivo di questa nuova tassa è che otterrete una franchigia di 10.000 euro, che sarà esente da tasse. Tra l'altro, questa nuova tassa e franchigia si applicano a tutti i vostri asset, non solo agli asset crypto "vari". Se siete anche una persona estremamente principiale e volete evitare di pagare qualsiasi tassa, se cambiate residenza in un altro paese e aspettate 24 mesi prima di vendere un asset, non evocherete più obblighi fiscali nei confronti del governo belga.

Esempio: Maude, un'expat francese e investitrice occasionale ad Anversa, ha acquistato due Bitcoin nel 2013 per 500€ ciascuno e li ha detenuti a lungo termine. Al 31 dicembre 2025, il loro costo di riferimento viene reimpostato al tasso Bitcoin di quella data, che è di circa 105.000€. Poi, nel 2030, rivende i suoi BTC per 200.000€ ciascuno. Con la nuova tassa di solidarietà del 10% e la franchigia di 10.000€, la sua plusvalenza imponibile è di 85.000€, con conseguenti 8.500€ dovuti.

Imposta sul Reddito Ordinaria per Professionisti e Dipendenti

I normali dipendenti in Belgio utilizzano la stessa struttura dell'imposta sul reddito che i professionisti delle crypto sono tenuti a utilizzare, con scaglioni dal 25% al 50%; tuttavia, il modo in cui viene calcolata differisce dalla maggior parte dei paesi, in un modo che risulta più economico di quanto sembri. Anche le spese relative all'attività (hardware, elettricità, commissioni delle piattaforme) possono solitamente essere dedotte.

Esempio: Lars, un imprenditore olandese nel mining che vive in Belgio, gestisce cinque rig di mining e partecipa attivamente allo yield farming e al lending su piattaforme DeFi. Nel corso dell'anno, guadagna 15.000€ dallo yield farming, 3.000€ dagli interessi di lending e 25.000€ dal mining, per un totale di 43.000€. Deducendo 6.500€ in spese aziendali come hardware, elettricità e commissioni delle piattaforme, il suo reddito imponibile è di 36.500€.

Utilizzando gli scaglioni progressivi dell'imposta sul reddito belga:

- Lars paga il 25% sui primi 13.870€ (3.467,50€);

- 40% sui successivi 10.610€ (4.244€);

- 45% sui restanti 12.020€ (5.409€)

Questo porta il suo totale di imposte dovute a 13.120,50€. La sua attività si qualifica come professionale perché è sistematica, su larga scala e orientata al profitto.

Conclusione

Orientarsi nella tassazione di airdrop, NFT e DeFi da parte dell'SPF può sembrare complesso, soprattutto con le distinzioni tra speculatori, investitori prudenti e professionisti. La chiave è capire come viene classificata la vostra attività e tenere registrazioni accurate per rimanere conformi. Che stiate detenendo a lungo termine, facendo trading attivo o gestendo un'attività professionale con le crypto, essere informati vi aiuta a pianificare meglio ed evitare sorprese.

Per coloro che cercano un modo per far fruttare le proprie crypto mantenendo le cose semplici, 8lends offre un modo sicuro e garantito da collaterali per guadagnare interessi sui propri asset. Prestando attraverso la loro piattaforma, potete generare rendimenti in modo efficiente, dandovi più tempo per concentrarvi sulla strategia piuttosto che su protocolli complicati o incertezze fiscali.