Qu'est-ce que le prêt P2P ?

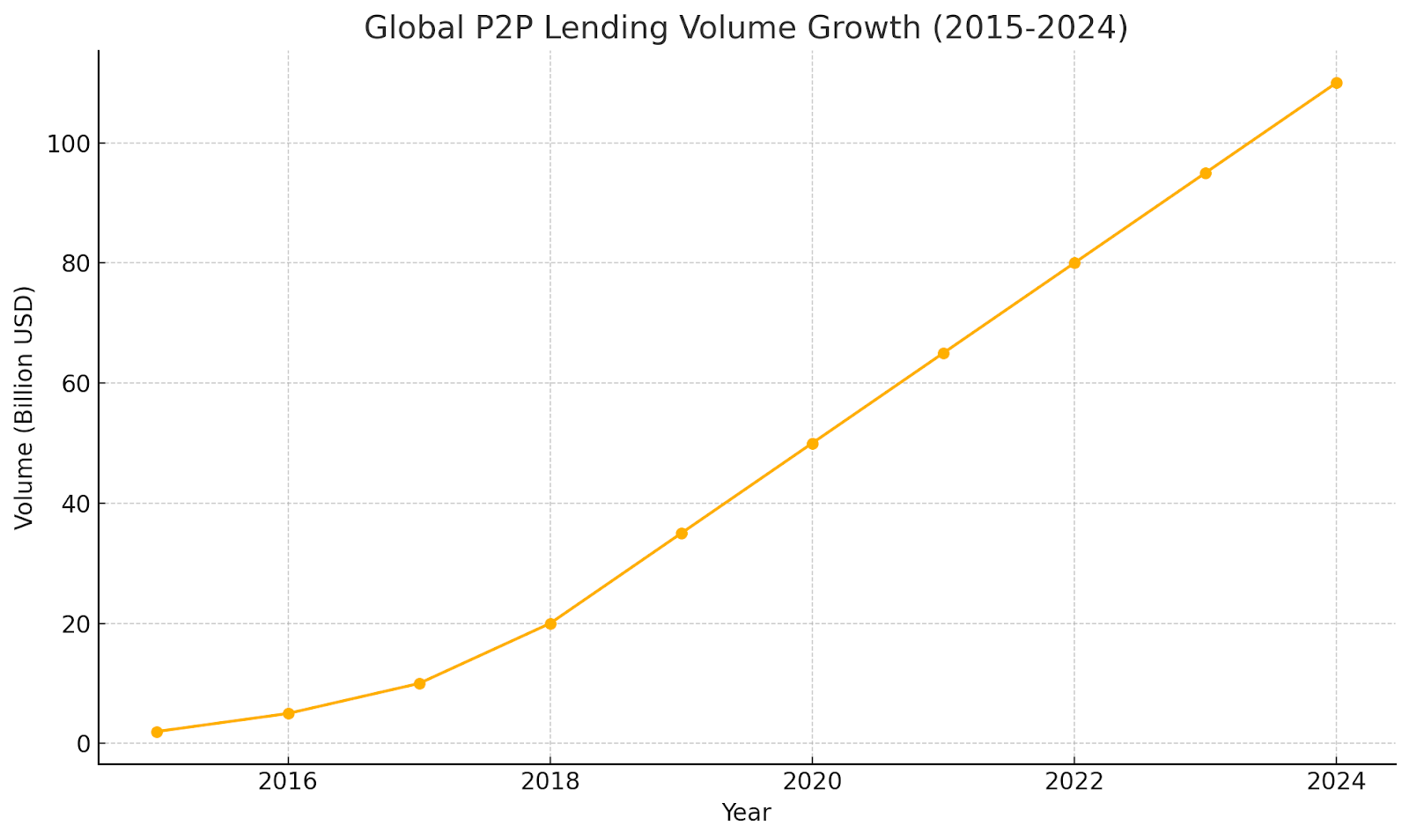

Prêts entre particuliers a commencé comme un nouveau choix au-delà des banques afin que les prêteurs puissent gagner plus et que les emprunteurs puissent obtenir de l'argent plus rapidement. Pourtant, les risques sont souvent ignorés. Les emprunteurs peuvent faire défaut, et les plateformes ont le possibilité d'échec. Les prêts P2P sont nés du financement participatif et se sont rapidement développés lorsque la fintech a décollé, attirant de nombreux nouveaux utilisateurs. Pourtant, certaines idées concernant ses dangers sont fausses, ce qui peut conduire à des choix coûteux en vies humaines.

Le plus gros problème réside toutefois dans les mythes qui se sont développés avec la popularité des prêts P2P. Abordons huit de ces mythes tout en étayant notre position par des données actualisées et des conseils d'experts.

Idées fausses et réalités détaillées

De nombreux investisseurs accordent toute leur confiance à des affirmations générales concernant les prêts entre particuliers sans lire les petits caractères. L'examen des règles, des outils et des garanties réels permet d'avoir une vision plus claire de ce qui nous attend. Certaines histoires donnent l'impression que les prêts P2P sont gratuits pour tous. D'autres font croire que c'est plus sûr qu'il ne l'est réellement.

Nous mettrons fin au battage médiatique et présenterons les cadres et les pratiques qui façonnent des résultats concrets. Cet examen approfondi explique comment la réglementation, les vérifications de solvabilité, la gestion des défauts et l'évolution du marché fonctionnent ensemble pour que vos choix reposent sur des bases solides. Une fois cela réglé, nous pouvons nous attaquer au premier grand mythe.

Idée fausse #1 : les prêts P2P ne sont pas réglementés et ne sont pas sûrs

Mythe : De nombreux investisseurs pensent que les prêts P2P se déroulent sans règles, comme c'est le cas dans le Far West, et qu'ils sont très risqués.

Réalité : les prêts P2P sont soumis à des règles dans de nombreux endroits. Au Royaume-Uni, la Financial Conduct Authority (FCA) le supervise depuis 2014 afin que les plateformes suivent des normes claires et protéger utilisateurs. En Inde, la Banque de réserve de l'Inde (RBI) a établi des règles en 2017 exigeant des divulgations claires, des comptes séquestres et des avertissements sur les risques. Les règles réduisent certains risques, mais les défauts de paiement et les défaillances des plateformes se produisent toujours. Les investisseurs doivent donc rester vigilants.

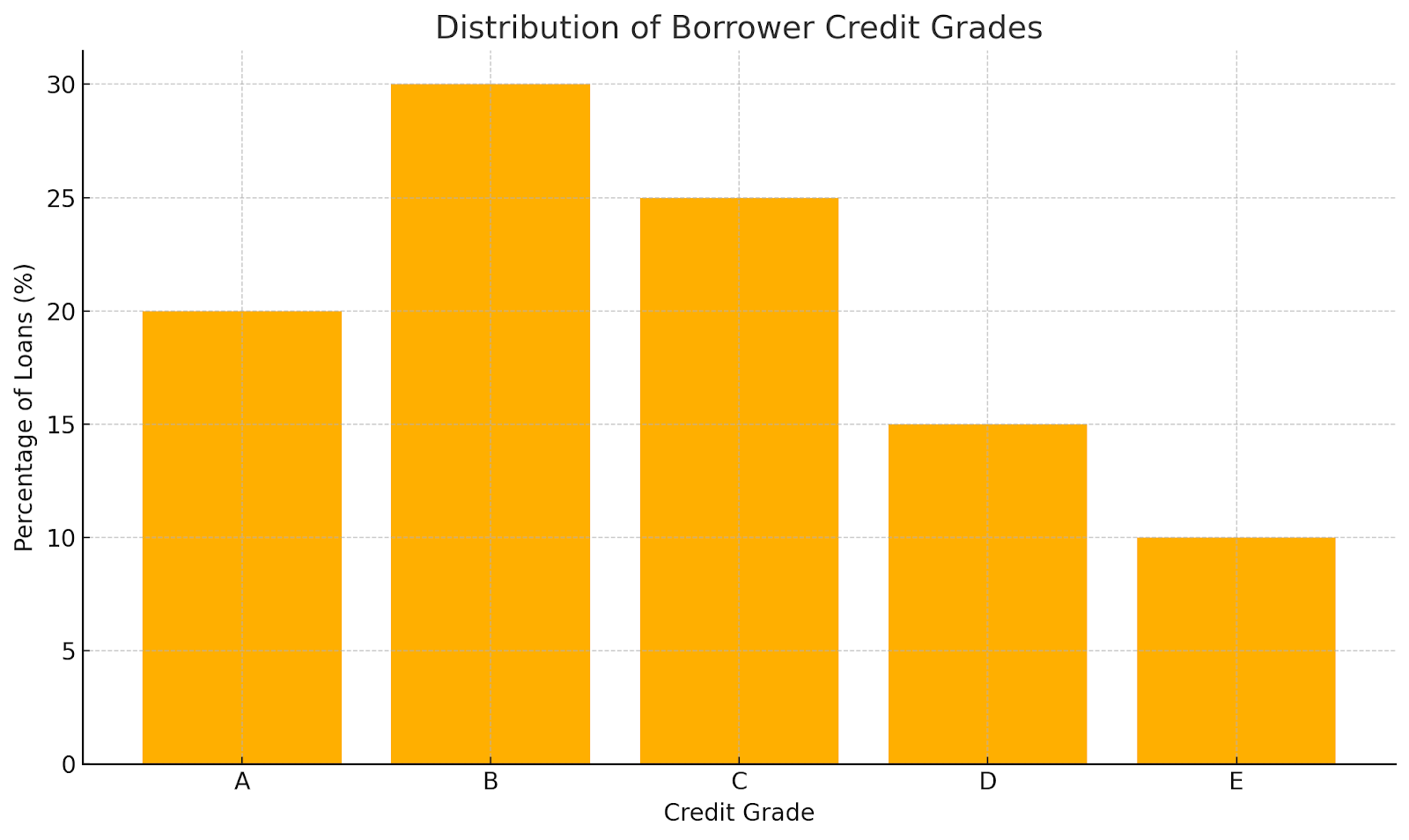

Idée fausse #2 : tous les emprunteurs sur les plateformes P2P présentent un risque élevé

Mythe : Les gens pensent que le P2P ne sert que les emprunteurs rejetés par les banques.

Réalité : Les plateformes utilisent des outils et des données pour vérifier le crédit. 8lends, par exemple, affiche des statistiques détaillées sur les emprunteurs afin que les prêteurs puissent évaluer eux-mêmes les risques. En Suisse, les règles obligent les plateformes à mettre en relation des prêteurs présentant une combinaison de notes de crédit, des meilleures aux plus faibles. Les investisseurs choisissent les prêts en fonction de leur score, ce qui ne donne pas l'impression que tous les emprunteurs présentent des risques.

Idée fausse #3 : les plateformes de prêt P2P garantissent les prêts

Mythe : Certains pensent que les plateformes assurent les prêts comme le font les banques pour les dépôts.

Réalité : La plupart des sites P2P ne mettent en relation que les prêteurs et les emprunteurs. Les prêteurs assument tous les risques de crédit si l'emprunteur n'est pas en mesure de payer. Investopedia prévient que les prêteurs doivent prévoir les défauts de paiement. En Inde, la RBI interdit aux plateformes de promettre une aide au remboursement. Quelques plateformes proposent des « fonds de provision », mais leur portée varie et ne garantissent pas le remboursement intégral.

Quatrième idée fausse : la diversification élimine tous les risques liés aux prêts P2P

Mythe : Répartir l'argent sur de nombreux prêts élimine tous les risques.

Réalité : Investir de l'argent dans de nombreux prêts permet de réduire les pertes en cas d'échec, mais cela n'élimine pas les autres risques. Les experts remarquent des risques tels qu'une exposition excessive sur une plateforme ou une baisse généralisée du marché. UNE étude montre que le fait de prêter trop à un emprunteur augmente toujours la probabilité de défaut. La diversification est utile, mais elle ne constitue pas un bouclier complet.

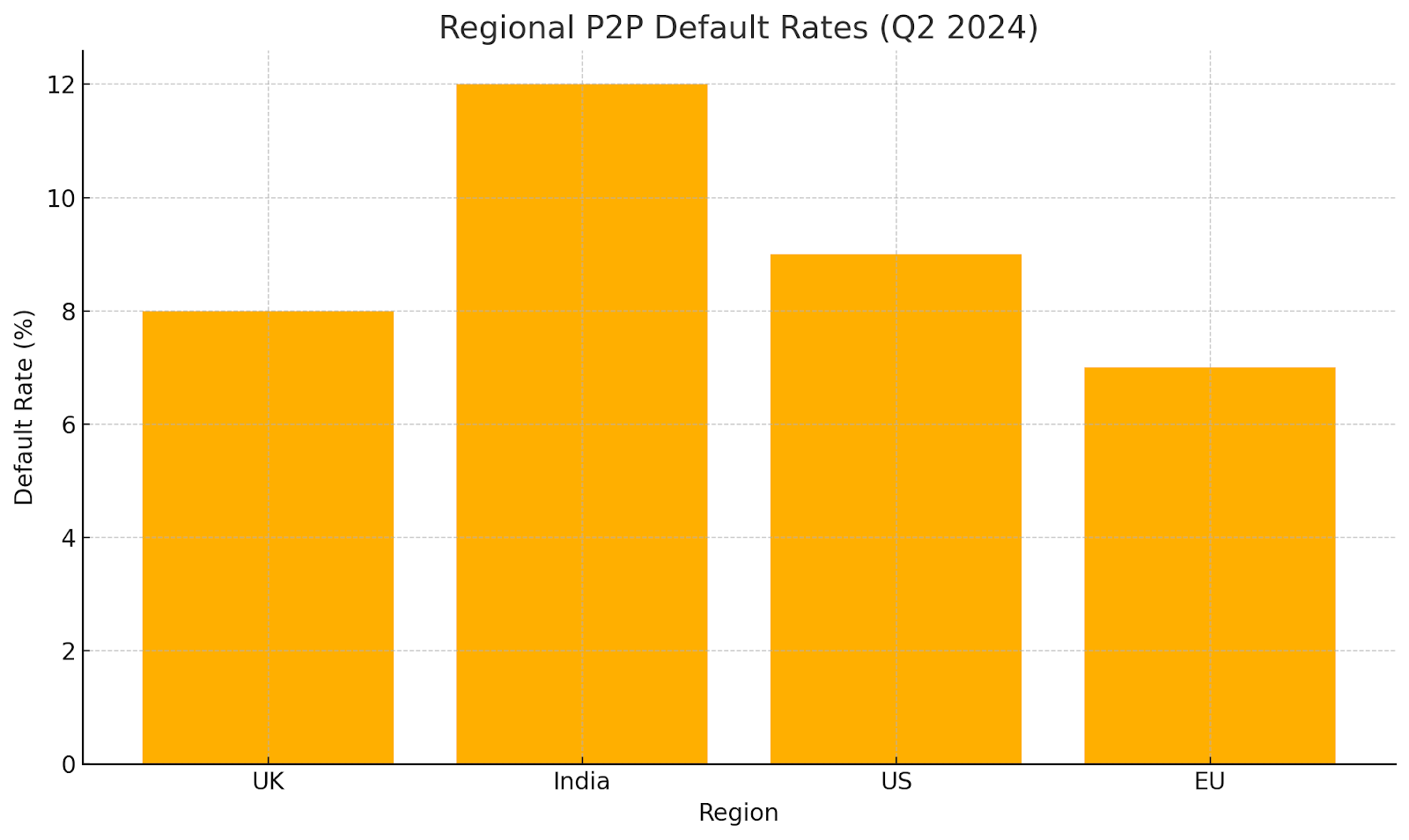

Idée fausse #5 : les prêts P2P sont aussi sûrs que les dépôts bancaires

Mythe : Certains comparent la sécurité du P2P à celle des comptes d'épargne bancaires.

Réalité : Les dépôts bancaires sont souvent assortis d'une assurance gouvernementale, mais pas les prêts P2P. Les investisseurs individuels prennent tous les risques. Les taux de défaut P2P peuvent dépasser 10 %, tandis que la délinquance bancaire avoisine 1,4 % au deuxième trimestre 2024. Des rendements plus élevés reflètent un risque plus élevé, ce qui rend le P2P très différent d'un compte d'épargne.

Idée fausse #6 : Il est impossible d'évaluer les risques liés aux prêts P2P

Mythe : Beaucoup pensent que les contrôles des risques sont trop complexes ou que les données sont insuffisantes.

Réalité : Les plateformes fournissent de nombreux outils : cotes de solvabilité, notes de prêt et graphiques de performances passées. Des services tiers tels qu'Orchard et dv01 ajoutent d'autres niveaux d'analyse des risques. Les investisseurs utilisent ces informations pour adapter les prêts à leur propre niveau de confort.

Idée fausse #7 : les investissements dans les prêts P2P sont très liquides

Mythe : Les investisseurs pensent souvent qu'ils peuvent retirer de l'argent à tout moment.

Réalité : La liquidité dépend de la plateforme. Certains gèrent un marché secondaire pour les ventes de prêts, mais celui-ci peut s'assécher en période de difficultés. Les experts préviennent que si les prêts ne peuvent pas être vendus plus tôt, les liquidités restent bloquées et vous risquez de manquer d'autres chances. Il est essentiel de prévoir d'éventuels retards, surtout en l'absence d'un marché secondaire solide.

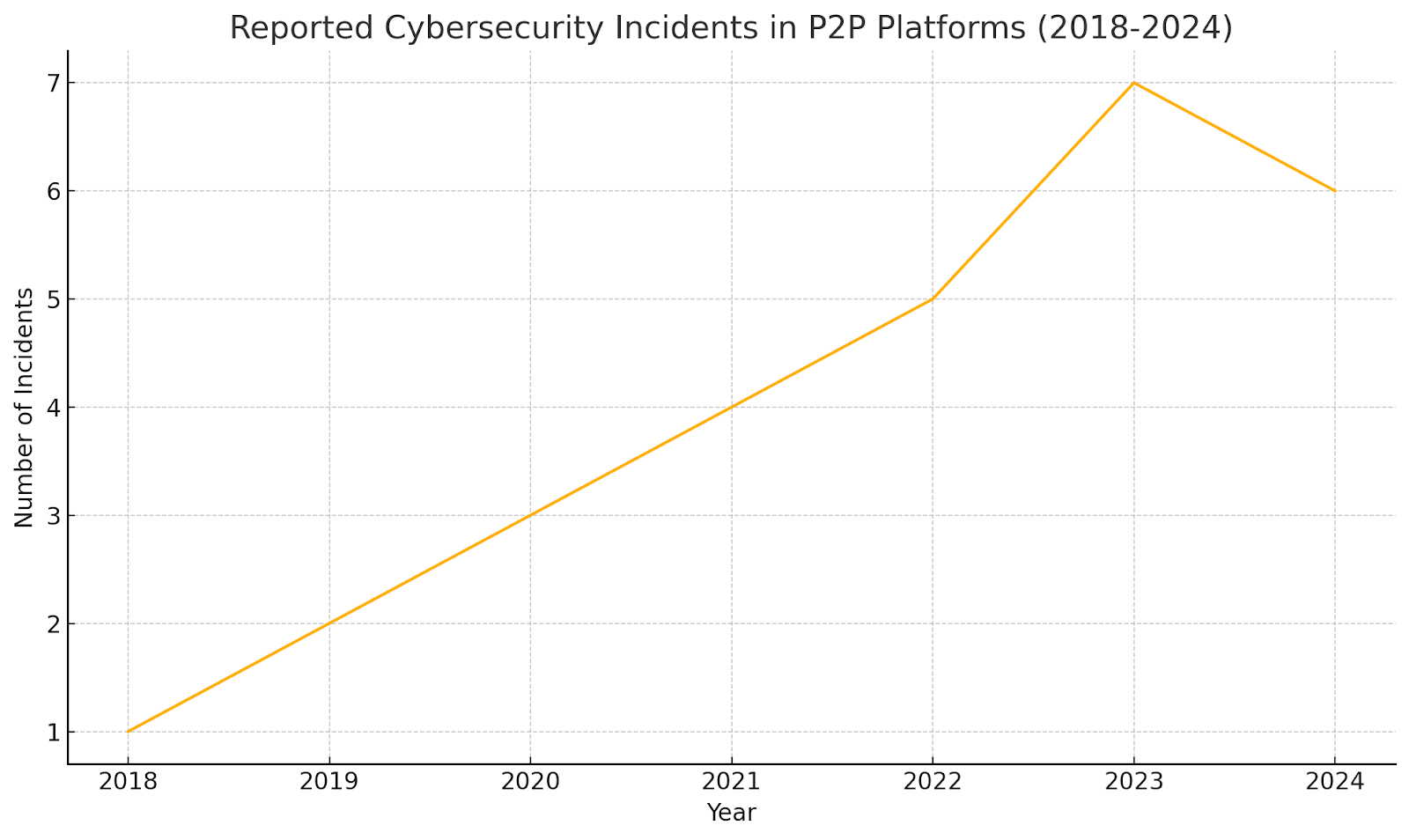

Idée reçue #8 : les plateformes P2P sont immunisées contre les cyberrisques et les risques opérationnels

Mythe : les sites P2P ne subissent jamais de piratages ni de pannes. Les prêteurs supposent que leurs données et leur argent restent en sécurité à tout moment.

Réalité : Les plateformes sont confrontées à des cyberattaques et à des défaillances du système qui peuvent exposer des informations personnelles ou bloquer des fonds pendant les interruptions de service. Les violations peuvent entraîner une usurpation d'identité ou une fraude, tandis que les pannes interrompent le service et la négociation des prêts.

Pour se prémunir contre cela, des plateformes solides comme 8lends utilisez le chiffrement, l'authentification multifactorielle, des audits de sécurité réguliers, des tests stylo et des plans de réponse aux incidents clairs. Avant de prêter, vérifiez les certifications de sécurité d'un site et les contrôles des risques publiés afin de savoir comment il gère ces menaces cachées.

Pour illustrer davantage, voici un tableau résumant les risques et les idées fausses correspondantes :

Prêts transfrontaliers et divergences réglementaires

Les prêts P2P transfrontaliers entraînent leur lot de problèmes juridiques et réglementaires lorsque l'argent est transféré d'un pays à l'autre. Chaque pays a ses propres règles en matière de sécurité des consommateurs, de contrôles financiers et de lois fiscales qui peuvent masquer des frais supplémentaires ou des pièges juridiques. Faire de solides recherches juridiques, choisir des plateformes qui énoncent clairement toutes leurs règles et apprendre comment fonctionnent les règles locales en matière de fintech sont des étapes clés pour se développer à l'étranger en toute sécurité.

Implications pour les investisseurs

Connaître ces erreurs vous aide à mieux gérer les risques. Les investisseurs doivent examiner les règles de la plateforme et examiner les antécédents des emprunteurs afin de comprendre qui ils soutiennent. Acceptez le fait que les prêts peuvent se détériorer. Répartissez votre argent pour réduire les risques.

N'oubliez pas que c'est plus risqué que les banques. Utilisez des outils pour vérifier les risques et planifier vos besoins de trésorerie. Le marché des prêts entre particuliers est en pleine croissance et l'IA notation de crédit apporte une nouvelle aide, mais l'apprentissage reste essentiel.

Conclusion

Les prêts entre particuliers offrent de bonnes opportunités de rendement. Cela nécessite cependant une vision claire des inconvénients possibles afin de ne pas vous faire prendre au dépourvu ou de prendre plus de risques que vous ne le souhaitez. En éliminant les fausses croyances, les investisseurs peuvent faire des choix qui répondent à leurs besoins et à ce qu'ils peuvent gérer.

Jusqu'à présent, 8lends n'a pas encore connu de défaut ou de retard de paiement et, bien que le risque ne puisse jamais être totalement éliminé, il peut être géré de manière judicieuse et stratégique. Les garanties sont utilisées pour garantir les prêts en cas de défaut des emprunteurs et les investisseurs ne reçoivent aucune commission sur leurs revenus.