P2P Borç Verme Nedir?

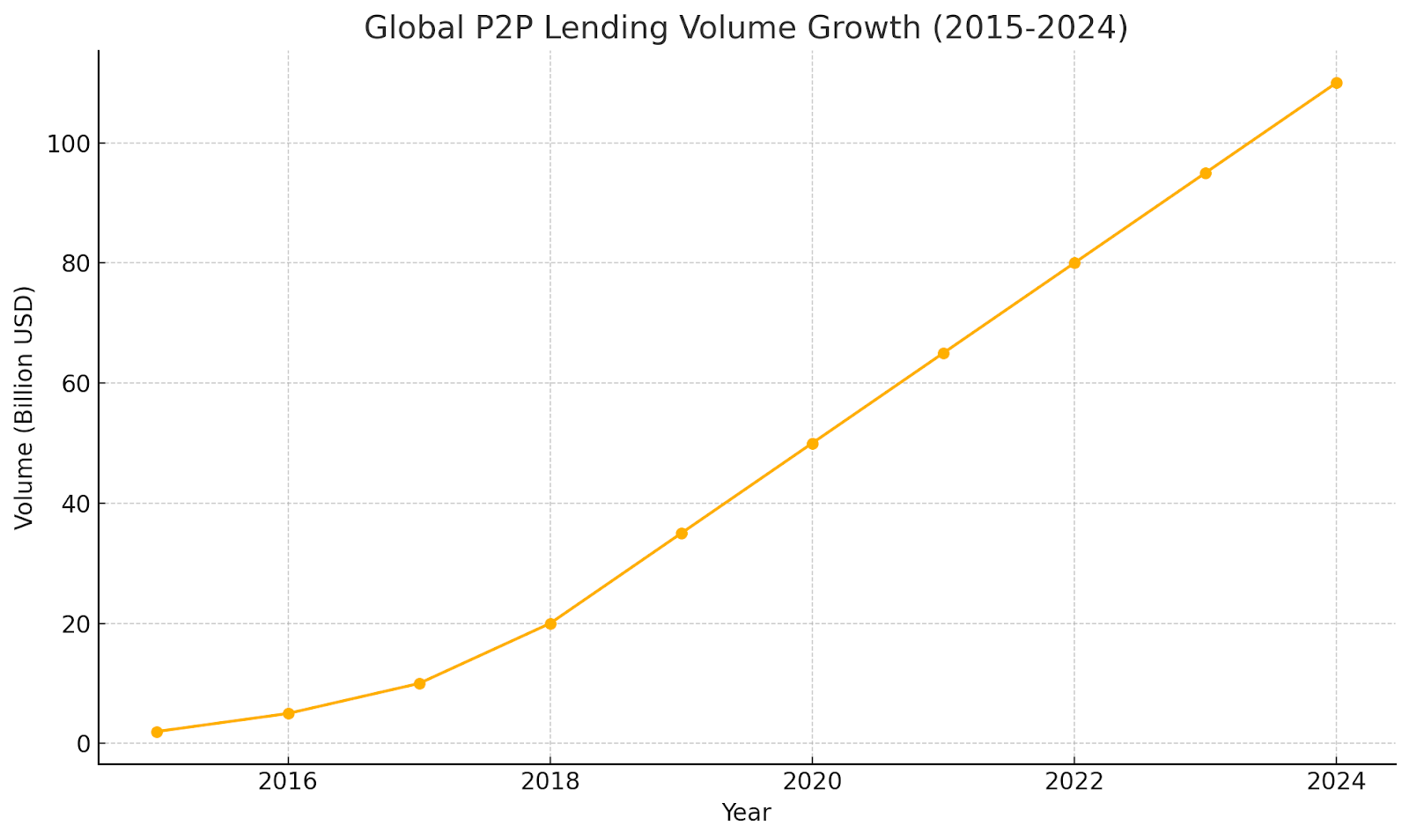

Eşler arası borç verme Bankaların ötesinde yeni bir seçenek olarak başladı böylece borç verenler daha fazla kazanabilir ve borçlular daha hızlı para kazanabilir. Ancak riskler genellikle gözden kaçırılır. Borçlular temerrüde düşebilir ve platformlar şunlara sahiptir başarısız olma olasılığı. P2P kredileri kitle fonlamasından doğdu ve fintech yükseldiğinde hızla genişledi ve birçok yeni kullanıcı getirdi. Yine de tehlikeleri hakkında bazı fikirler yanlış, ve bu insanlara mal olan seçimlere yol açabilir.

Yine de en büyük sorunlar, P2P kredilerinin popülaritesi ile büyüyen efsanelerdir. Standımızı güncel veriler ve uzman görüşleriyle desteklerken bu efsanelerden sekizinin üstesinden gelelim.

Ayrıntılı Yanılgılar ve Gerçekler

Birçok yatırımcı, ince yazıları okumadan eşler arası kredilerle ilgili geniş iddialara tüm inancını koyuyor. Gerçek kuralları, araçları ve güvenlik önlemlerini araştırmak, ileride ne olduğuna dair daha net bir görüş sağlar. Bazı hikayeler P2P ödünç vermenin herkes için ücretsiz gibi görünmesini sağlar. Diğerleri gerçekte olduğundan daha güvenli görünmesini sağlar.

Heyecanı ortadan kaldıracağız ve gerçek sonuçları şekillendiren çerçeveleri ve uygulamaları göstereceğiz. Bu yakından bakış, düzenlemelerin, kredi kontrollerinin, temerrüt işleminin ve piyasa değişimlerinin nasıl birlikte çalıştığını ve böylece seçimlerinizin sağlam bir zemine dayanmasını açıklar. Bu çözüldükten sonra, ilk büyük efsanenin üstesinden gelebiliriz.

Yanlış Anlama #1: P2P Borç Verme Düzenlenmemiş ve Güvensiz

Efsane: Birçok yatırımcı P2P kredilerinin Vahşi Batı gibi kurallar olmadan yürüdüğünü ve çok riskli olduğunu düşünüyor.

Gerçek: P2P borç verme birçok yerde kurallarla karşı karşıyadır. Birleşik Krallık'ta, Finansal Davranış Kurumu (FCA) platformların net standartlara uyması için 2014'ten beri denetlemiştir ve korumak kullanıcılar. Hindistan'da Hindistan Merkez Bankası (RBI) 2017'de açık açıklamalar, emanet hesapları ve risk uyarıları gerektiren kurallar belirleyin. Kurallar bazı riskleri azaltır, ancak varsayılanlar ve platform hataları hala olur, bu nedenle yatırımcıların tetikte kalması gerekir.

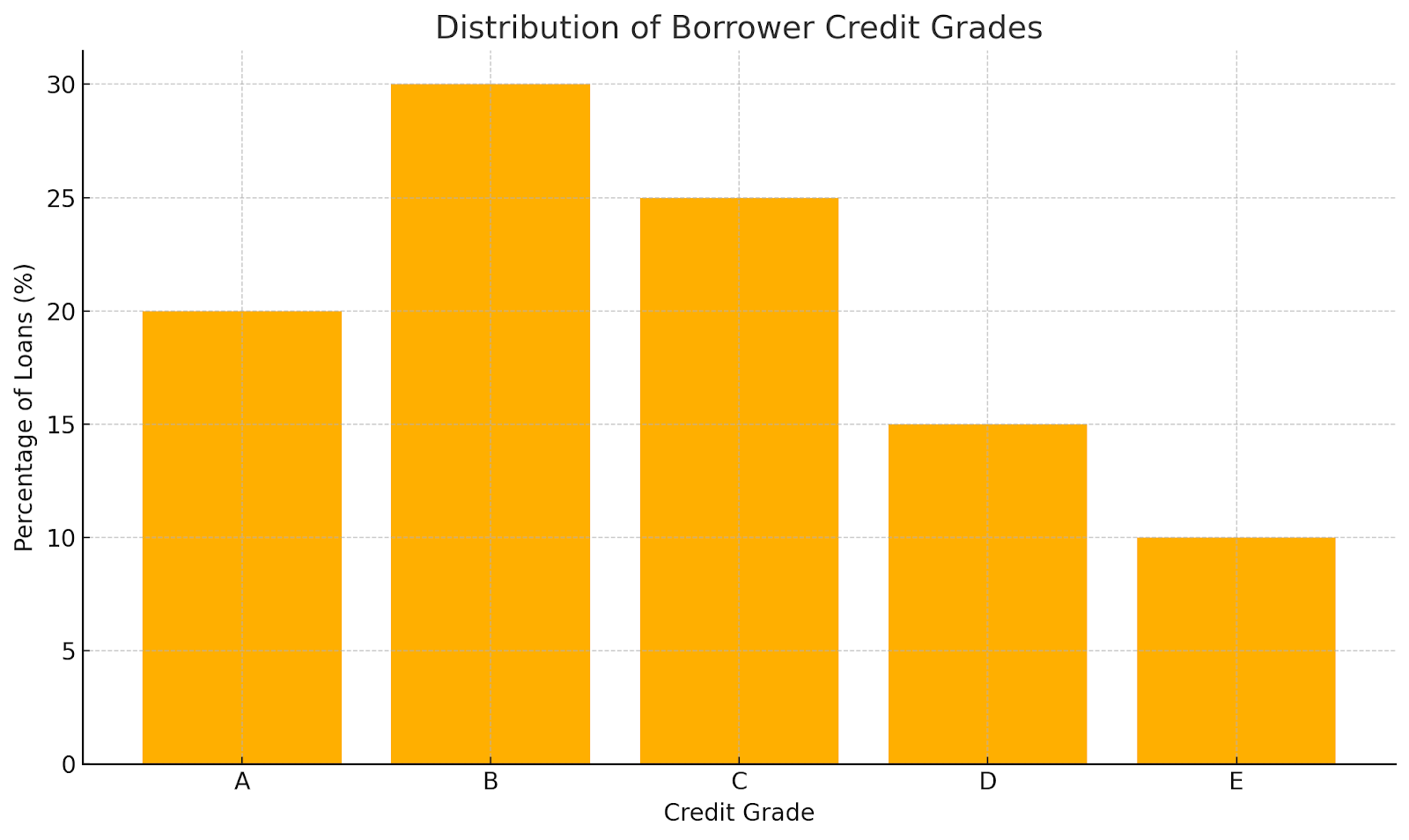

Yanlış Anlama #2: P2P Platformlarındaki Tüm Borçlular Yüksek Risklidir

Efsane: İnsanlar P2P'nin yalnızca bankaların reddettiği borçlulara hizmet ettiğini varsayıyor.

Gerçeklik: Platformlar krediyi kontrol etmek için araçları ve verileri kullanır. 8ödünç, örneğin, detaylı borçlu istatistiklerini gösterir Böylece borç verenler riski kendileri için değerlendirebilirler. İsviçre'de kurallar, platformları borç verenleri en üstten düşük puanlara kadar bir dizi kredi notu ile eşleştirmeye zorlar. Yatırımcılar kredileri puana göre seçerler, bu da tüm borçluların riskli olduğu hissini azaltır.

Yanılgı #3: P2P Borç Verme Platformları Kredileri Garantisi

Efsane: Bazıları platformların bankaların mevduatla yaptığı gibi kredileri sigortaladığına inanıyor.

Gerçek: Çoğu P2P sitesi yalnızca borç verenleri ve borçluları birbirine bağlar. Borçlu ödeme yapamazsa, borç verenler tüm kredi riskini taşır. Investopedia, borç verenlerin temerrüt için plan yapmaları gerektiği konusunda uyarıyor. Hindistan"daki RBI kuralları, platformların gelecek vaat eden geri ödeme desteğinden alıkoyuyor. Birkaç platform “provizyon fonları” sunar, ancak bunlar kapsam bakımından farklılık gösterir ve tam geri ödemeyi garanti etmez.

Yanılgı 4: Çeşitlendirme P2P Kredilendirmede Tüm Riskleri Ortadan Kaldırır

Efsane: Birçok krediye para yaymak tüm riski ortadan kaldırır.

Gerçek: Birçok krediye para koymak, başarısız olursa darbeyi azaltır, ancak diğer riskleri ortadan kaldırmaz. Uzmanlar, bir platformda çok fazla maruz kalma veya geniş bir piyasa gerilemesi gibi risklere dikkat çekiyor. BİR ders çalışmak herhangi bir borçluya çok fazla borç vermenin hala temerrüt olasılığını artırdığını gösterir. Çeşitlendirme yardımcı olur, ancak tam bir kalkan değildir.

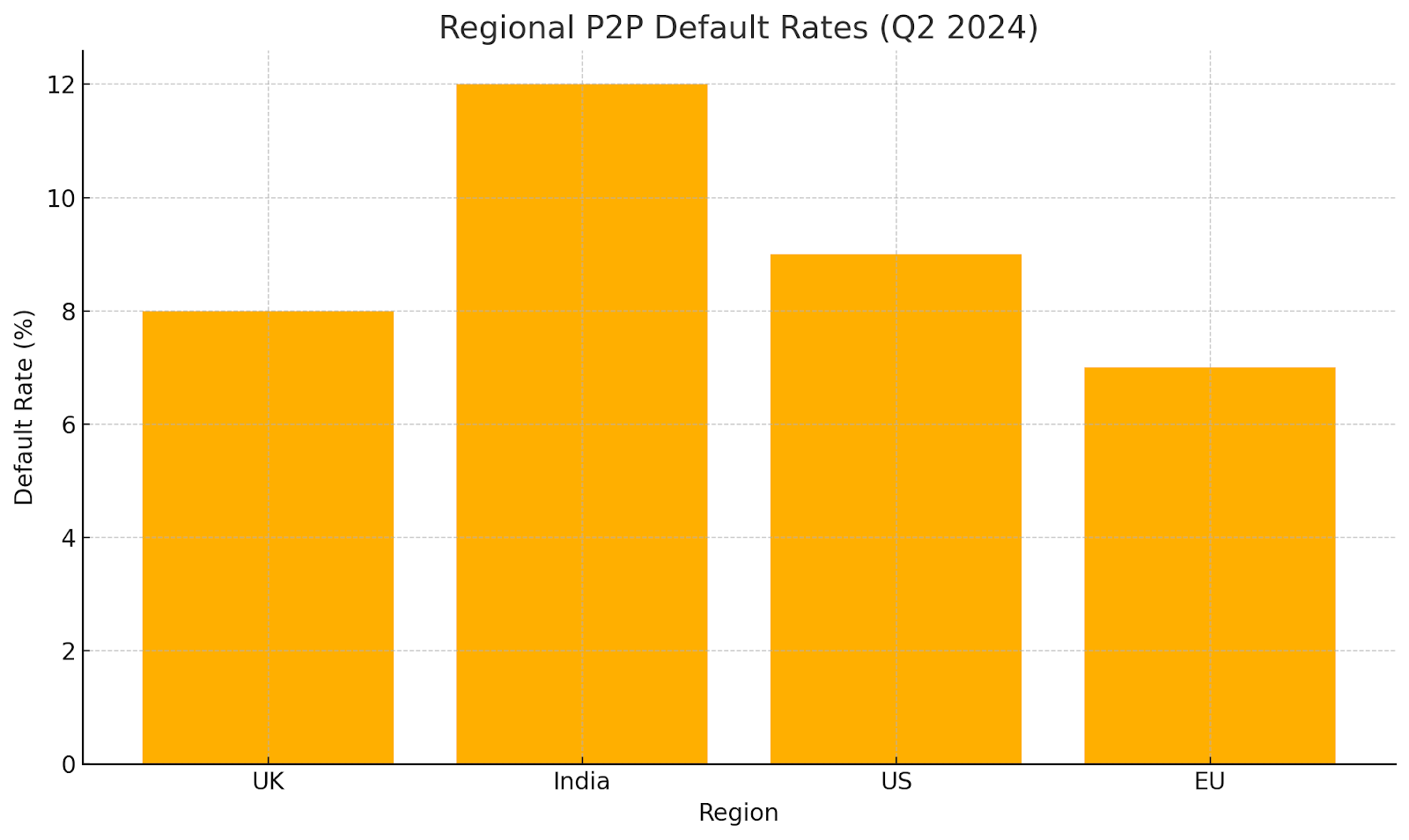

Yanlış Anlama #5: P2P Borç Verme Banka Mevduatı Kadar Güvenlidir

Efsane: Bazıları P2P güvenliğini banka tasarruf hesaplarıyla karşılaştırır.

Gerçek: Banka mevduatları genellikle devlet sigortası taşır, ancak P2P kredileri yoktur. Bireysel yatırımcılar tüm riski alır. P2P temerrüt oranları yüzde 10'u aşabilirken, banka temerrüdü 2024'ün ikinci çeyreği itibariyle yüzde 1.4'e yakın. Daha yüksek getiri, daha yüksek riski yansıtır ve P2P'yi bir tasarruf hesabından çok farklı kılar.

Yanlış Anlama #6: P2P Kredilerinde Riski Değerlendirmek İmkansız

Efsane: Birçoğu risk kontrollerinin çok karmaşık olduğunu veya verilerin eksik olduğunu varsayıyor.

Gerçeklik: Platformlar birçok araç sunar: kredi puanları, kredi notları ve geçmiş performans çizelgeleri. Orchard ve dv01 gibi üçüncü taraf hizmetler, daha fazla risk analizi katmanı ekler. Yatırımcılar bu ayrıntıları kredileri kendi konfor seviyeleriyle eşleştirmek için kullanırlar.

Yanlış Anlama #7: P2P Kredi Yatırımları Son Derece Likit

Efsane: Yatırımcılar genellikle istedikleri zaman para çekebileceklerini düşünürler.

Gerçek: Likidite platforma bağlıdır. Bazıları kredi satışları için ikincil bir pazar işletiyor, ancak bu zor zamanlarda kuruyabilir. Uzmanlar, krediler erken satılamazsa, nakit paranın kilitli kaldığı ve diğer fırsatları kaçırabileceğiniz konusunda uyarıyor. Olası gecikmeleri planlamak, özellikle sağlam bir ikincil pazar olmadan çok önemlidir.

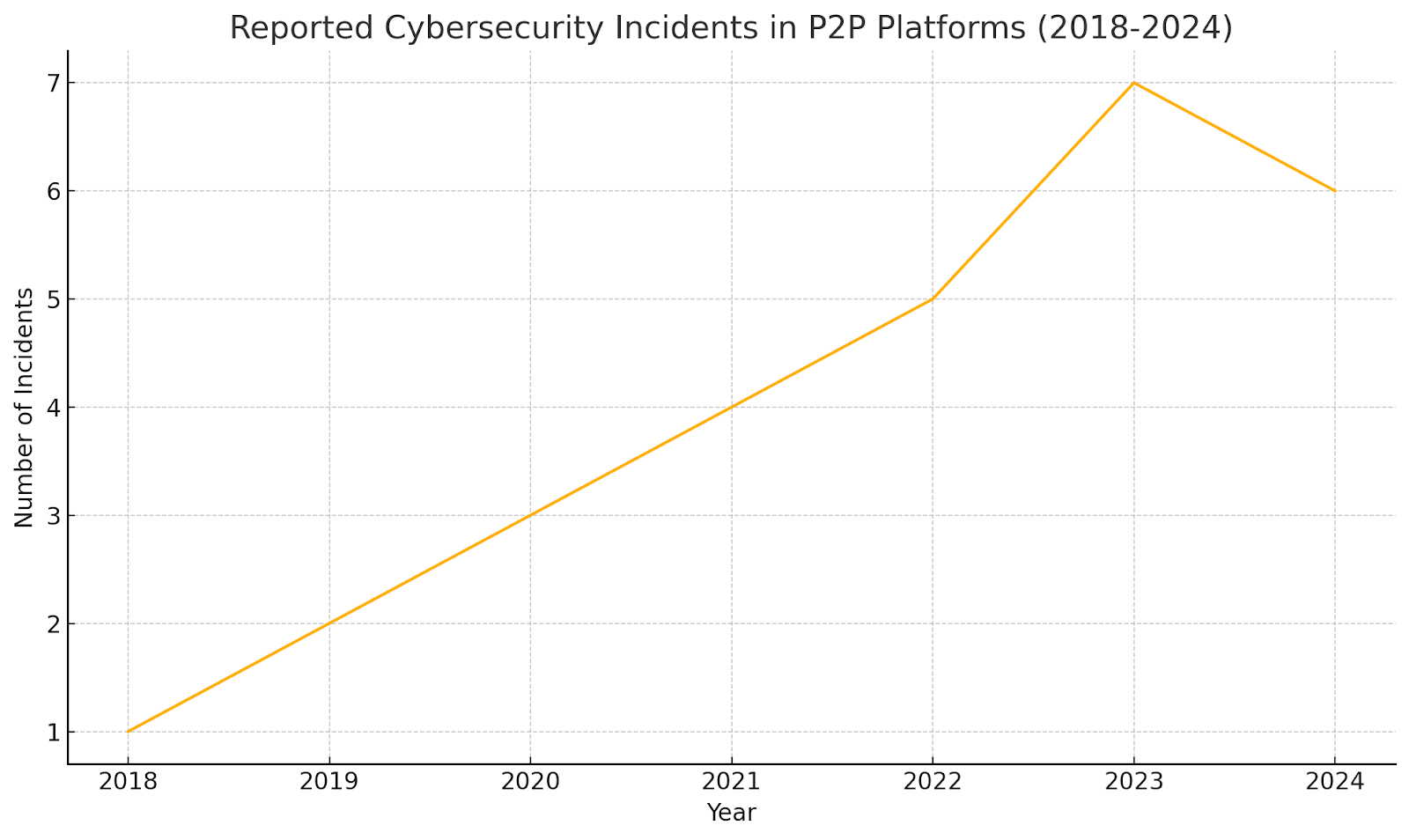

Yanlış Anlama #8: P2P Platformları Siber ve Operasyonel Risklere Karşı Bağışıklık

Efsane: P2P siteleri asla saldırılara veya kesintilere maruz kalmaz. Borç verenler, verilerinin ve paralarının her zaman güvende kaldığını varsayar.

Gerçek: Platformlar, kişisel bilgileri açığa çıkarabilecek veya kesinti sırasında fonları kilitleyebilecek siber saldırılar ve sistem arızalarıyla karşı karşıyadır. İhlaller kimlik hırsızlığına veya dolandırıcılığa yol açabilirken, kesintiler kredi servisini ve ticaretini durdurur.

Buna karşı korunmak için, sağlam platformlar gibi 8ödünç şifreleme, çok faktörlü kimlik doğrulama, düzenli güvenlik denetimleri, kalem testleri ve net olay müdahale planları kullanın. Borç vermeden önce, bir sitenin güvenlik sertifikalarını ve yayınlanmış risk kontrollerini kontrol edin, böylece bu gizli tehditleri nasıl ele aldığını bilirsiniz.

Daha fazla açıklamak için, işte riskleri ve ilgili yanlış anlamaları özetleyen bir tablo:

Sınır Ötesi Borç Verme ve Düzenleyici Farklılıklar

Sınır ötesi P2P kredileri, para ülkeler arasında hareket ettiğinde kendi yasal ve düzenleyici baş ağrılarını beraberinde getiriyor. Her yerin kendi tüketici güvenliği kuralları, para kontrolleri ve ekstra ücretleri veya yasal tuzakları gizleyebilecek vergi yasaları vardır. Sağlam yasal ödev yapmak, tüm kurallarını net bir şekilde ortaya koyan platformları seçmek ve yerel fintech kurallarının nasıl çalıştığını öğrenmek, yurtdışına güvenli bir şekilde genişlemenin temel adımlarıdır.

Yatırımcılar İçin Etkileri

Bu hataları bilmek riski daha iyi idare etmenize yardımcı olur. Yatırımcıların platform kurallarına bakmaları ve kimi desteklediklerini anlamaları için borçlu geçmişlerini gözden geçirmeleri gerekir. Kredilerin kötüye gidebileceğini kabul edin. Riski azaltmak için paranızı dağıtın.

Unutmayın, bankalardan daha risklidir. Riski kontrol etmek ve nakit ihtiyaçlarını planlamak için araçlar kullanın. Eşler arası kredi pazarı büyüyor ve AI kredi puanlaması yeni yardım getiriyor, ancak öğrenme anahtar olmaya devam ediyor.

Sonuç

Eşler arası borç verme, getiri elde etmek için iyi fırsatlar sağlar. Yine de olası dezavantajların net bir görünümünü gerektirir, böylece hazırlıksız yakalanmazsınız veya istediğinizden daha fazla risk almazsınız.. Yanlış inançları ortadan kaldırmak, yatırımcıların ihtiyaçlarına ve başa çıkabileceklerine uygun seçimler yapmalarını sağlar.

Şimdiye kadar 8lends henüz bir temerrüt veya geç ödeme yaşamadı ve risk asla tamamen ortadan kaldırılamazken, akıllıca ve stratejik olarak yönetilebilir. Teminat, borçluların temerrüde düşmesi ve yatırımcılardan kazançlarından sıfır komisyon tahsil edilmesi durumunda kredileri geri ödemek için kullanılır.