O que é o P2P Lending?

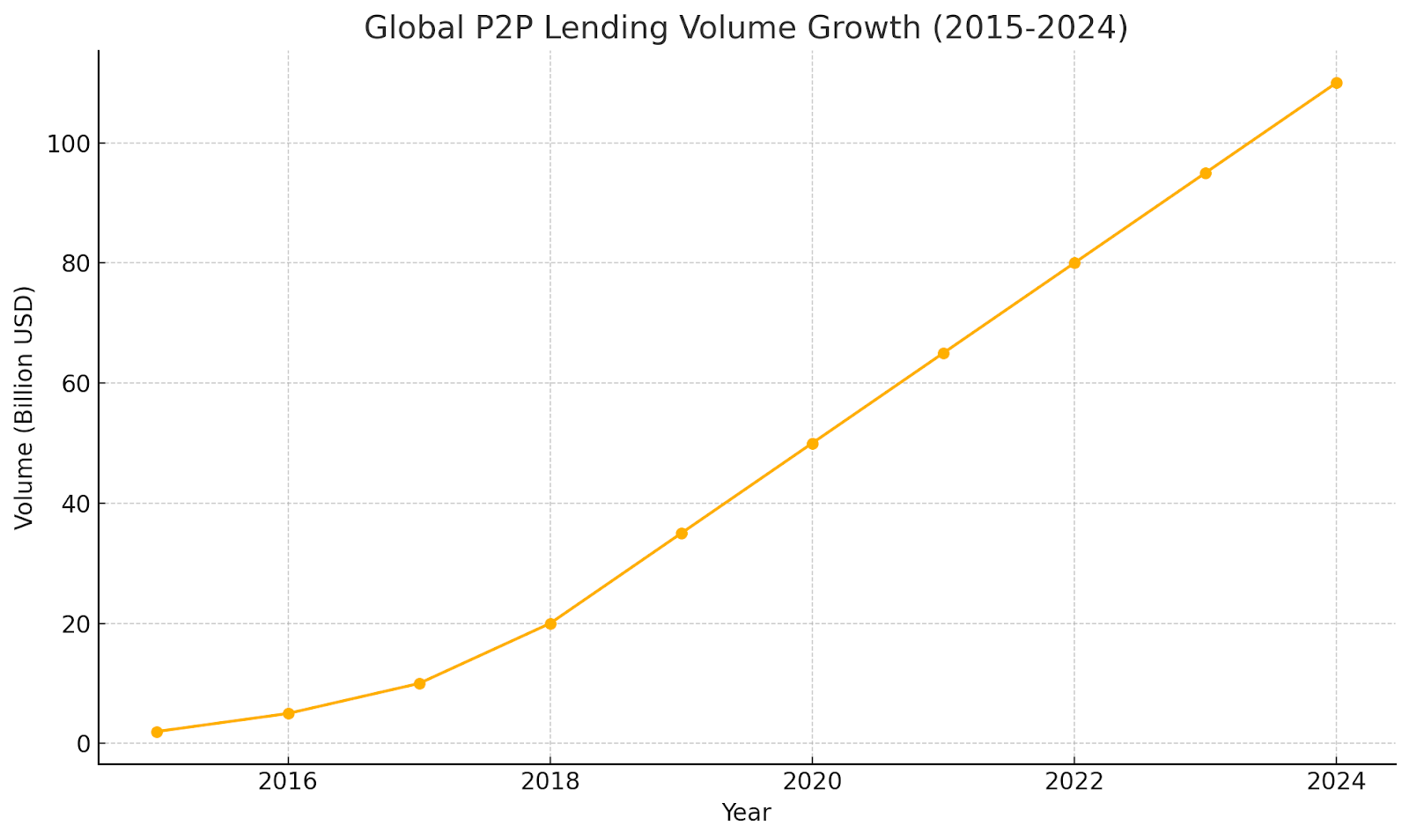

Concessos peer-to-peer começou como uma nova escolha para além dos bancos para que os credores pudessem ganhar mais e os mutuários pudessem obter dinheiro mais rapidamente. No entanto, os riscos são muitas vezes esquecidos. Os mutuários podem entrar em incumprimento, e as plataformas têm possibilidade de falha. O crédito P2P cresceu a partir do crowdfunding e expandiu-se rapidamente quando a fintech decolou, trazendo muitos novos utilizadores a bordo. No entanto, algumas ideias sobre os seus perigos estão incorretas e isso pode levar a escolhas que custam às pessoas.

Os maiores problemas, porém, são os mitos que cresceram com a popularidade do crédito P2P. Vamos abordar oito desses mitos enquanto apoiamos o nosso stand com dados atualizados e insights de especialistas.

Equívocos e Realidades Detalhados

Muitos investidores depositam toda a sua fé em afirmações gerais sobre empréstimos peer-to-peer sem ler as letras miúdas. Investigar as verdadeiras regras, ferramentas e salvaguardas dá uma visão mais clara do que está por vir. Algumas histórias fazem com que os empréstimos P2P soem como um free-for-all. Outros fazem com que pareça mais seguro do que realmente é.

Vamos cortar o hype e mostrar as estruturas e práticas que moldam resultados reais. Este olhar mais atento explica como a regulamentação, as verificações de crédito, o tratamento de incumprimento e as mudanças no mercado funcionam em conjunto para que as suas escolhas se assentem em terreno sólido. Com isso resolvido, podemos enfrentar o primeiro grande mito.

EQUÍVOCO #1: Os empréstimos P2P não são regulamentados e não são seguros

Mito: Muitos investidores pensam que os empréstimos P2P correm sem regras como o Velho Oeste e são muito arriscados.

Realidade: O crédito P2P enfrenta regras em muitos sítios. No Reino Unido, Autoridade de Conduta Financeira (FCA) supervisiona desde 2014 para que as plataformas sigam padrões claros e proteger utilizadores. Na Índia, Banco da Reserva da Índia (RBI) estabelecer regras em 2017 exigindo divulgações claras, contas de depósito e avisos de risco. As regras cortam alguns riscos, mas ainda acontecem incumprimentos e falhas na plataforma, pelo que os investidores precisam de ficar atentos.

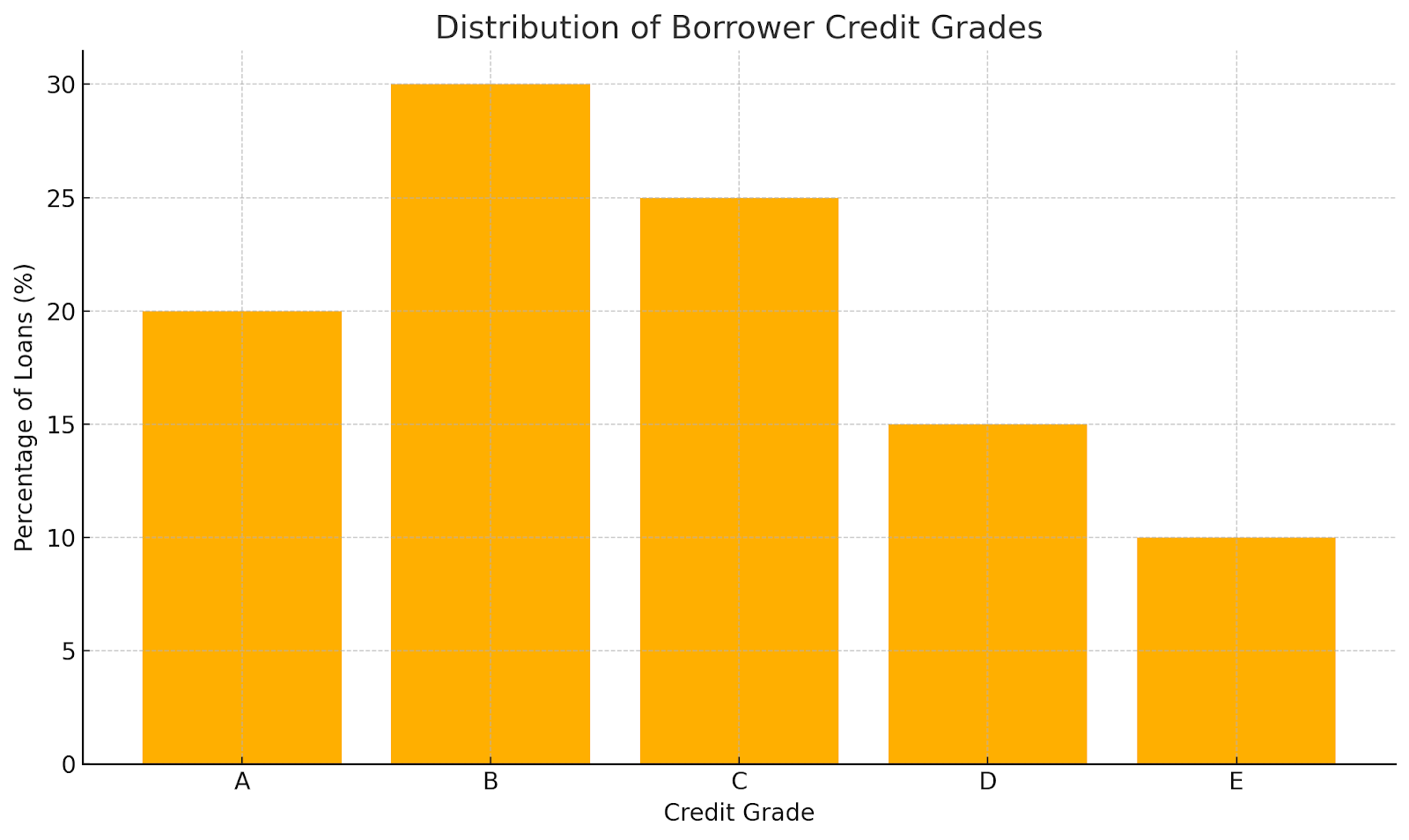

EQUÍVOCO #2: Todos os Mutuários em Plataformas P2P São de Alto Risco

Mito: As pessoas assumem que o P2P serve apenas os mutuários que os bancos rejeitam.

Realidade: As plataformas utilizam ferramentas e dados para verificar o crédito. 8empresta, por exemplo, mostra estatísticas detalhadas do mutuário para que os credores possam julgar o risco por si próprios. Na Suíça, as regras obrigam as plataformas a igualar os credores com um mix de notas de crédito, das pontuações superiores às mais baixas. Os investidores escolhem os empréstimos por pontuação, o que corta a sensação de que todos os mutuários são arriscados.

EQUÍVOCO #3: Plataformas de Empréstimo P2P Garantiam Empréstimos

Mito: Alguns acreditam que as plataformas asseguram empréstimos como os bancos fazem com os depósitos.

Realidade: A maioria dos sites P2P conecta apenas credores e mutuários. Os credores suportam todo o risco de crédito se um mutuário não puder pagar. A Investopedia alerta que os credores devem planear os incumprimentos. Regras do RBI na Índia proíbem plataformas de prometer apoio ao reembolso. Algumas plataformas oferecem “fundos de provisão”, mas estes variam no âmbito e não garantem o reembolso integral.

EQUÍVOCO 4: A Diversificação Elimina Todo o Risco no P2P Lending

Mito: Espalhar dinheiro em muitos empréstimos elimina todo o risco.

Realidade: Colocar dinheiro em muitos empréstimos reduz o impacto se um falhar, mas não remove outros riscos. Os especialistas observam riscos como exposição excessiva numa plataforma ou uma ampla desaceleração do mercado. A estudo mostra que emprestar demasiado a qualquer mutuário ainda aumenta a probabilidade de incumprimento. A diversificação ajuda, mas não é um escudo completo.

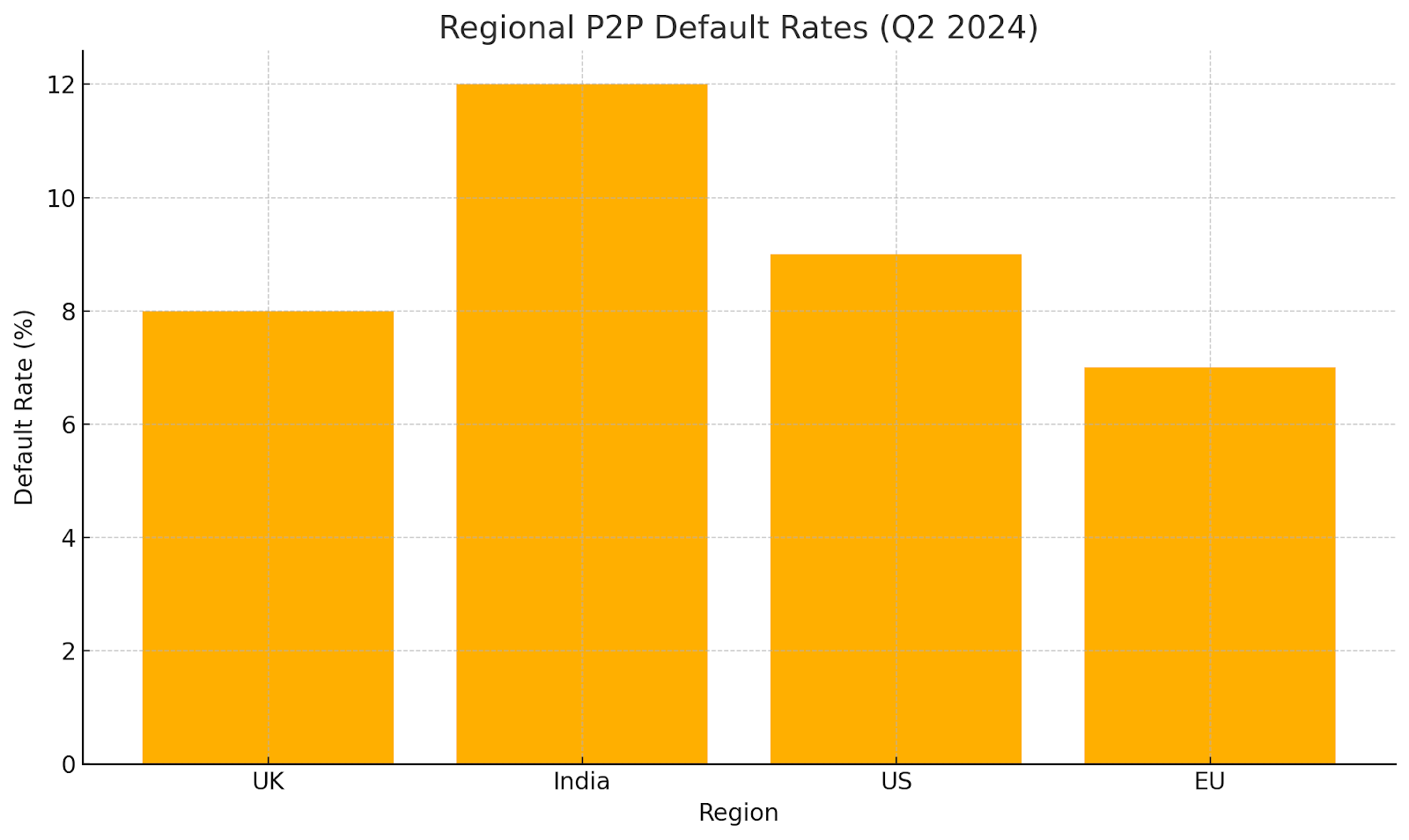

EQUÍVOCO #5: O empréstimo P2P é tão seguro quanto os depósitos bancários

Mito: Alguns comparam a segurança P2P com as contas de poupança bancárias.

Realidade: Os depósitos bancários muitas vezes carregam seguros do governo, mas os empréstimos P2P não. Os investidores individuais assumem todo o risco. As taxas de incumprimento P2P podem chegar a 10%, enquanto a inadmissão bancária situa-se perto de 1,4% no segundo trimestre de 2024. Retornos mais elevados refletem maior risco, tornando o P2P muito diferente de uma conta poupança.

EQUÍVOCO #6: É Impossível Avaliar o Risco no P2P Lending

Mito: Muitos assumem que as verificações de risco são demasiado complexas ou que faltam dados.

Realidade: As plataformas oferecem muitas ferramentas: pontuações de crédito, notas de empréstimo e gráficos de desempenho anteriores. Serviços de terceiros como Orchard e dv01 adicionam mais camadas de análise de risco. Os investidores usam esses detalhes para igualar os empréstimos ao seu próprio nível de conforto.

EQUÍVOCO #7: Investimentos em empréstimos P2P são altamente líquidos

Mito: Os investidores pensam muitas vezes que podem retirar dinheiro a qualquer momento.

Realidade: A liquidez depende da plataforma. Alguns dirigem um mercado secundário para a venda de empréstimos, mas isso pode secar em tempos difíceis. Os especialistas alertam que se os empréstimos não puderem ser vendidos cedo, o dinheiro fica trancado e pode perder outras oportunidades. O planeamento de eventuais atrasos é fundamental, especialmente sem um mercado secundário firme.

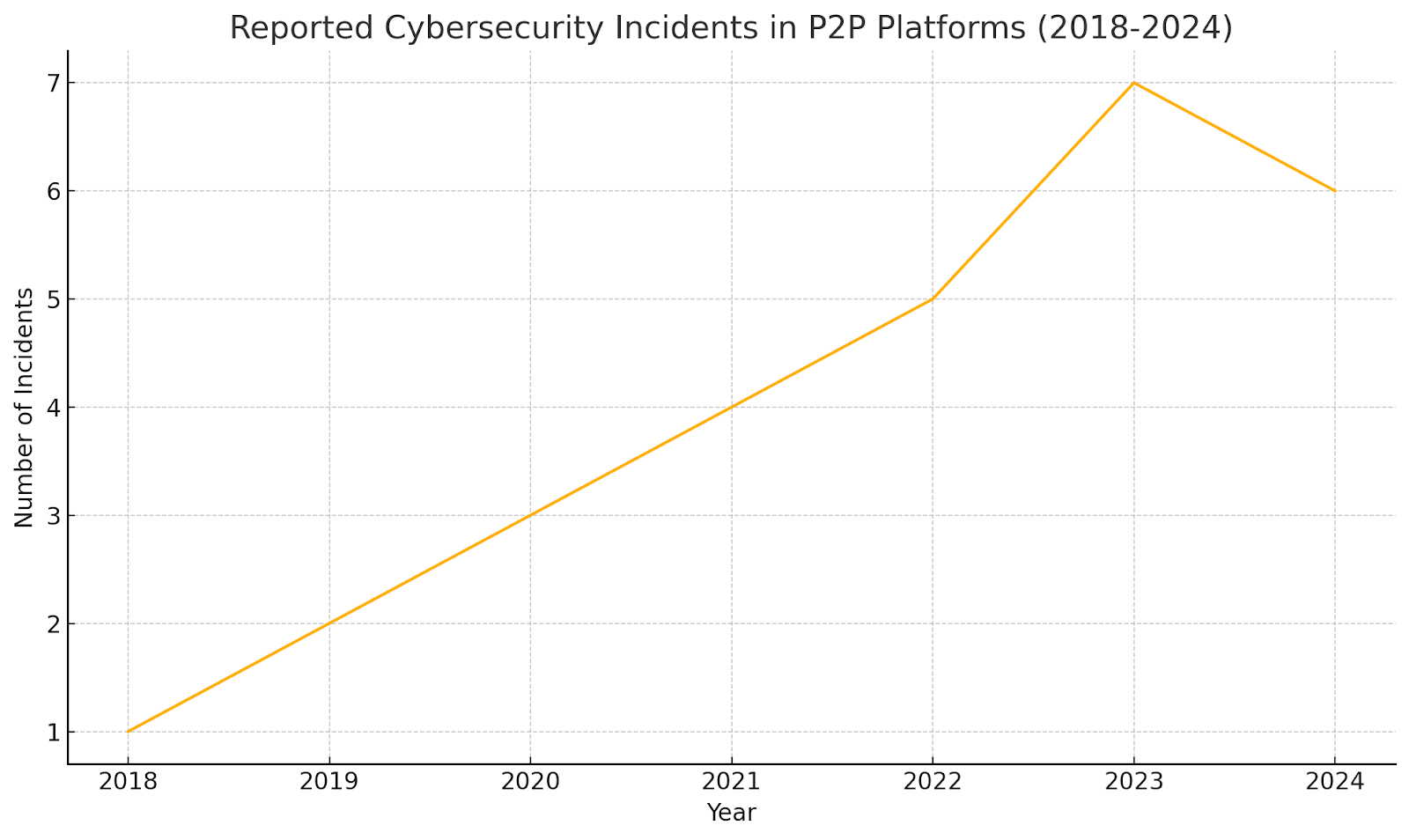

EQUÍVOCO #8: Plataformas P2P São Imunes a Riscos Cibernéticos e Operacionais

Mito: Os sites P2P nunca sofrem hacks ou interrupções. Os credores assumem que os seus dados e dinheiro ficam seguros o tempo todo.

Realidade: As plataformas enfrentam ataques cibernéticos e falhas do sistema que podem expor dados pessoais ou trancar fundos durante o tempo de inatividade. As violações podem levar a roubo de identidade ou fraude, enquanto as interrupções interrompem a prestação de serviços e a negociação de empréstimos.

Para se proteger contra isso, plataformas sólidas como 8empresta utilizar encriptação, autenticação multifactor, auditorias de segurança regulares, testes de caneta e planos claros de resposta a incidentes. Antes de emprestar, verifique as certificações de segurança de um site e os controlos de risco publicados para saber como ele lida com essas ameaças ocultas.

Para ilustrar melhor, aqui está uma tabela que resume os riscos e equívocos correspondentes:

Concessos Transfronteiriços e Divergência Regulamentar

Os empréstimos P2P transfronteiriços trazem o seu próprio conjunto de dores de cabeça legais e regulatórias quando o dinheiro se move entre países. Cada lugar tem as suas próprias regras de segurança do consumidor, controlos monetários e leis fiscais que podem ocultar taxas extras ou armadilhas legais. Fazer trabalhos de casa legais sólidos, escolher plataformas que definam todas as suas regras claramente e aprender como funcionam as regras locais das fintech são passos fundamentais para expandir no exterior com segurança.

Implicações para os Investidores

Conhecer estes erros ajuda-o a lidar melhor com o risco. Os investidores precisam de analisar as regras da plataforma e rever os antecedentes dos mutuários para que percebam quem estão a apoiar. Aceite que os empréstimos podem correr mal. Espalhe o seu dinheiro para reduzir o risco.

Lembrem-se, é mais arriscado que os bancos. Utilizar ferramentas para verificar o risco e planear as necessidades de caixa. O mercado de crédito peer-to-peer está a crescer, e a IA pontuação de crédito traz uma nova ajuda, mas a aprendizagem continua a ser fundamental.

Conclusão

Os empréstimos peer-to-peer proporcionam boas oportunidades para obter retornos. No entanto, requer uma visão clara das possíveis desvantagens, para que não seja pego de surpresa ou corra mais riscos do que deseja. Cortar falsas crenças permite que os investidores façam escolhas que se ajustem às suas necessidades e com o que podem lidar.

Até agora a 8lends ainda não sofreu um incumprimento ou um atraso de pagamento e embora o risco nunca possa ser totalmente eliminado, pode ser gerido com sabedoria e estrategicamente. A garantia é usada para apoiar empréstimos no caso de os mutuários entrarem em incumprimento e os investidores são cobrados zero comissão sobre os seus ganhos.