Comprendre la fiscalité gouvernementale des cryptomonnaies

Avant d'examiner comment le SPF, l'organe fiscal en charge des cryptomonnaies, impose ces activités, il est essentiel de comprendre les différents types d'actifs numériques et de plateformes couramment utilisés. Chacun fonctionne différemment et peut donc être traité de manière distincte sur le plan fiscal.

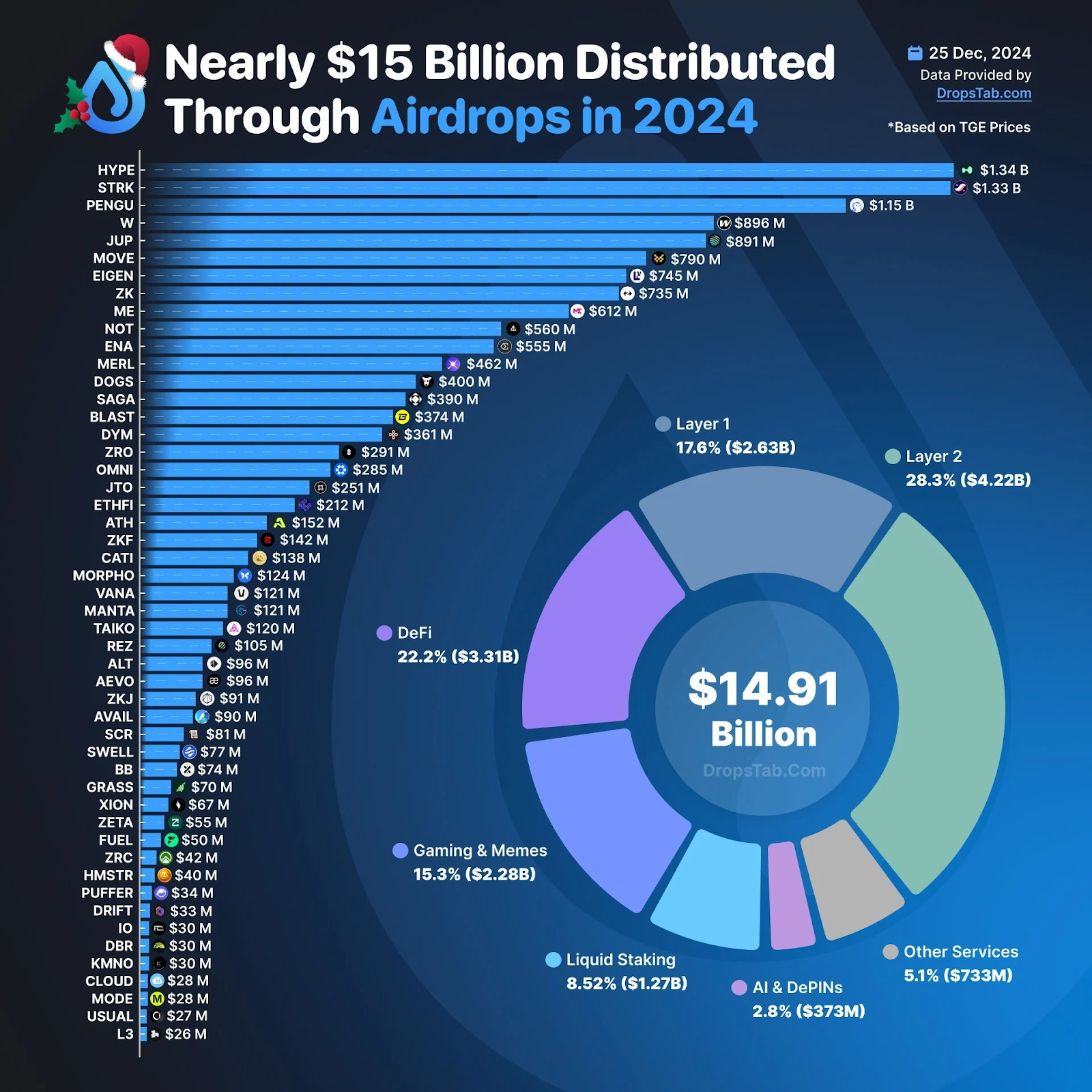

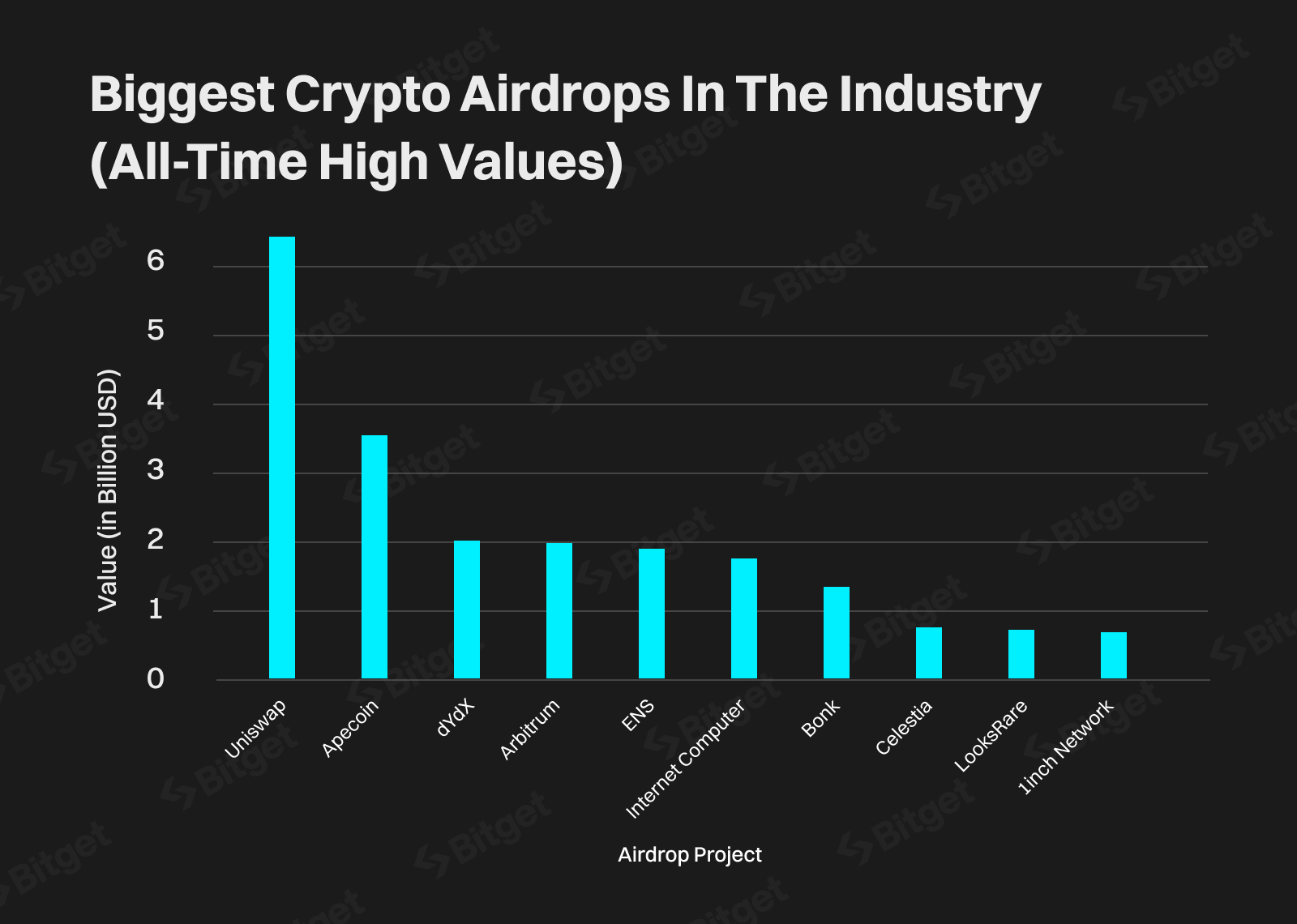

Les Airdrops

Les airdrops sont essentiellement des distributions gratuites de jetons cryptographiques aux détenteurs d'un actif blockchain spécifique. Ils sont souvent utilisés par les projets blockchain pour favoriser l'adoption ou récompenser les premiers utilisateurs. Un tribunal belge a statué que tous les airdrops doivent être imposés selon le régime de plus-values des spéculateurs, soit 33 %.

Les NFTs

Les NFTs sont des actifs numériques uniques qui représentent la propriété d'objets tels que l'art numérique, des objets de collection, de la musique ou des actifs de jeu vidéo. Contrairement aux cryptomonnaies comme le Bitcoin ou l'Ethereum, chaque NFT est unique et ne peut être échangé sur une base équivalente. Le SPF traite les NFTs différemment selon qu'ils sont détenus comme objets de collection à usage personnel ou dans le cadre d'une stratégie d'investissement professionnelle.

Vendre des NFTs occasionnellement en tant que hobby entraînera une imposition sur les plus-values, tandis que des achats et ventes fréquents dans le cadre d'une activité commerciale pourront être qualifiés de revenus professionnels.

Le Staking

Le staking consiste à bloquer des cryptomonnaies dans un protocole blockchain pour contribuer à la sécurisation du réseau. En contrepartie, les utilisateurs reçoivent des récompenses de staking, généralement sous forme de jetons supplémentaires. Le gouvernement n'a pas de position officielle à ce sujet. Certains considèrent que cela s'apparente à des revenus mobiliers et entraînerait donc une taxation à 30 %.

Le Mining (Minage)

Le mining implique l'utilisation de matériel informatique pour valider les transactions blockchain et gagner des pièces nouvellement créées ou des frais de transaction. Il diffère de la DeFi car il nécessite un travail actif et une infrastructure. Cette activité est intrinsèquement considérée comme professionnelle et n'est donc pas soumise à l'impôt sur les plus-values de 33 %, mais plutôt à l'impôt sur le revenu de 25 % à 50 %.

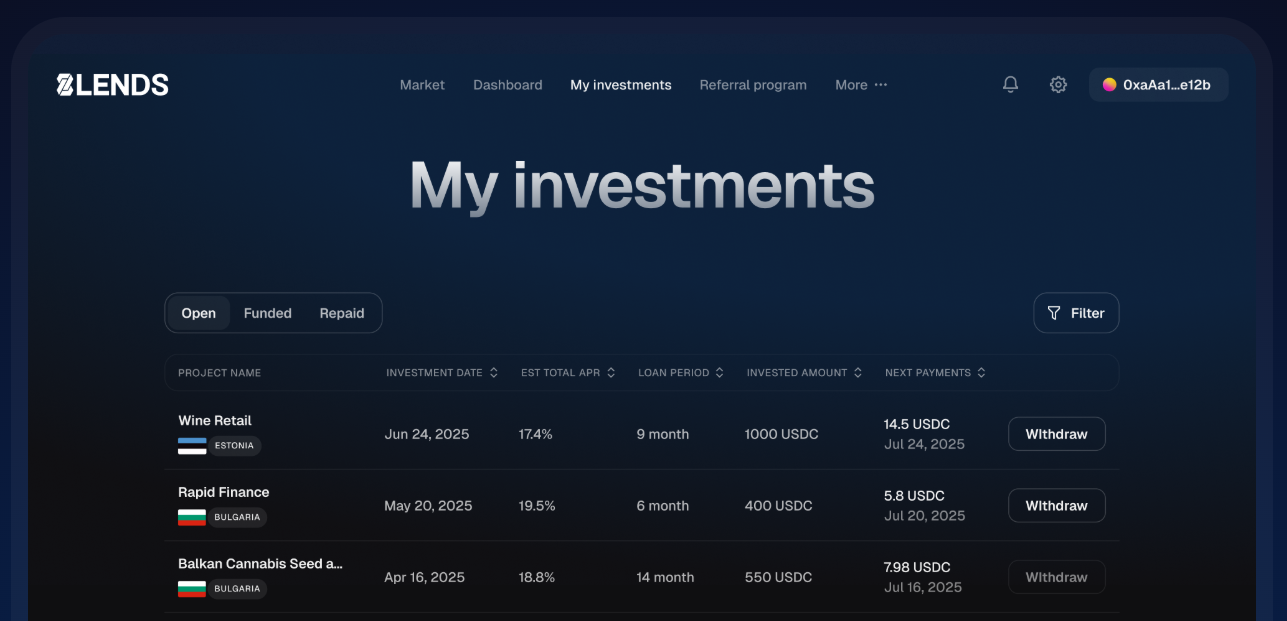

Les Intérêts de Prêt

Le prêt DeFi permet aux investisseurs de prêter des cryptos à d'autres via des plateformes décentralisées, en percevant des intérêts sur les actifs prêtés. Les revenus d'intérêts issus du prêt crypto sont imposables. Le taux dépend de la nature de l'activité : occasionnelle (éventuellement traitée comme revenus divers) ou systématique (considérée comme revenus professionnels).

Si vous cherchez un moyen de faire fructifier vos cryptos tout en restant conforme à la réglementation fiscale belge, 8lends propose une solution simple et sécurisée. En prêtant vos actifs numériques via leur plateforme, vous pouvez générer des rendements stables et garantis par des collatéraux, sans avoir à naviguer dans des protocoles DeFi complexes. C'est une option pratique aussi bien pour les investisseurs occasionnels que pour les professionnels souhaitant faire travailler leurs cryptos de manière sûre et efficace.

Le Yield Farming

Le yield farming et la fourniture de liquidité consistent à déposer des cryptos sur des échanges décentralisés ou dans des pools de liquidité pour gagner des frais de transaction et des jetons de récompense supplémentaires. Chaque type de récompense — frais, jetons bonus ou autres incitations — est imposable au moment de sa perception. Supposons que vous fournissiez de la liquidité à un pool et gagniez 100 jetons UNI plus 20 € de frais de transaction. Les jetons UNI et les frais doivent être déclarés à leur valeur en euros au jour de leur réception.

L'Impôt sur les Sociétés

Il est également important de noter que si vous exploitez une société, l'impôt sur le revenu des sociétés est de 25 %.

Comment calculer l'impôt crypto

Le SPF fournit des formules spécifiques pour calculer l'impôt crypto que vous êtes censé utiliser.

Plus-values pour les Spéculateurs

Cela figure dans la Section II du formulaire fiscal. Les gains provenant du trading à court terme ou à haute fréquence sont considérés comme des plus-values spéculatives et imposés à un taux forfaitaire de 33 %. Les dépenses ne sont pas déductibles pour ces personnes. Le montant imposable à 33 % est calculé en soustrayant le prix d'acquisition initial de l'actif du prix de vente. Cette différence est ensuite imposée à 33 %.

Exemple : Maxime, ingénieur logiciel belge, trade des NFTs le week-end. En mars, il a acheté une œuvre d'art numérique représentant un singe pour 2 000 € et l'a revendue deux semaines plus tard pour 3 500 €. En tant que spéculateur, le SPF l'impose à 33 %. Sa plus-value imposable est de 1 500 €, il doit donc 495 €. Lorsque Maxime prête également rapidement de l'ETH pour percevoir 1 200 € d'intérêts, ce profit à court terme est également imposé à 33 %, ajoutant 396 € à sa facture fiscale.

Plus-values pour les Investisseurs Prudents

Historiquement, les résidents belges actifs dans le domaine des cryptos ont toujours cherché à être classés dans cette catégorie par le SPF. C'est l'objectif de tout investisseur lorsqu'il envisage sa fiscalité. En effet, en raison de leur approche « responsable » à long terme, ils étaient auparavant exonérés d'impôts, un traitement que peu d'États membres de l'UE ont accordé.

La nouvelle taxe de solidarité de 10 % en 2026

Cependant, tout change maintenant avec la taxe de solidarité de 10 % qui arrive, à compter du 1er janvier 2025. Une question importante se posera pour ceux qui, par le passé, n'avaient même jamais eu à déclarer leurs impôts crypto : « Qu'en est-il de mon Bitcoin que j'ai acheté en 2013 à un prix dérisoire et qui a depuis explosé ? »

Points positifs

Pas d'inquiétude, car le SPF ne fixe pas le coût de référence réel pour les acquisitions de cryptos antérieures à 2026. Leur valeur sera prise en compte au 31 décembre 2025. Concernant cette nouvelle valeur de référence postérieure, vous n'avez pas non plus à vous inquiéter si votre prix d'achat initial était supérieur à celui du 31 décembre 2025, car dans ce cas, votre coût de référence initial réel peut être utilisé.

Autre point positif de cette nouvelle taxe : vous bénéficiez d'un abattement de 10 000 euros, qui sera non imposable. Cette nouvelle taxe et cet abattement s'appliquent d'ailleurs à tous vos actifs, pas seulement aux actifs crypto « divers ». Si vous êtes également une personne extrêmement rigoureuse et souhaitez éviter de payer tout impôt, en changeant de résidence pour un autre pays et en attendant 24 mois avant de vendre un actif, celui-ci ne sera plus soumis à l'obligation fiscale envers le gouvernement belge.

Exemple : Maude, expatriée française et investisseuse occasionnelle à Anvers, a acheté deux Bitcoins en 2013 pour 500 € chacun et les a conservés à long terme. Au 31 décembre 2025, leur coût de référence est réinitialisé au cours du Bitcoin à cette date, soit environ 105 000 €. Puis en 2030, elle revend ses BTC pour 200 000 € chacun. Avec la nouvelle taxe de solidarité de 10 % et l'abattement de 10 000 €, sa plus-value imposable est de 85 000 €, ce qui donne 8 500 € d'impôt.

Impôt sur le revenu ordinaire pour les Professionnels et Employés

Les employés ordinaires en Belgique utilisent la même structure d'impôt sur le revenu que celle requise pour les professionnels de la crypto, avec des tranches allant de 25 % à 50 %. Cependant, la méthode de calcul diffère de celle de la plupart des pays, d'une manière qui s'avère moins coûteuse qu'il n'y paraît. Les dépenses liées à l'activité (matériel, électricité, frais de plateforme) peuvent généralement être déduites.

Exemple : Lars, entrepreneur minier néerlandais vivant en Belgique, exploite cinq rigs de minage et participe activement au yield farming et au prêt sur des plateformes DeFi. Au cours de l'année, il gagne 15 000 € via le yield farming, 3 000 € d'intérêts de prêt et 25 000 € de minage, soit un total de 43 000 €. Après déduction de 6 500 € de dépenses professionnelles (matériel, électricité, frais de plateforme), son revenu imposable est de 36 500 €.

En utilisant les tranches progressives de l'impôt belge sur le revenu :

- Lars paie 25 % sur les premiers 13 870 € (3 467,50 €) ;

- 40 % sur les 10 610 € suivants (4 244 €) ;

- 45 % sur les 12 020 € restants (5 409 €)

Cela porte son impôt total à 13 120,50 €. Son activité est qualifiée de professionnelle car elle est systématique, à grande échelle et orientée vers le profit.

Conclusion

Comprendre comment les airdrops, les NFTs et la DeFi sont imposés par le SPF peut sembler complexe, surtout avec les distinctions entre spéculateurs, investisseurs prudents et professionnels. L'essentiel est de comprendre comment votre activité est classée et de tenir des registres précis pour rester conforme. Que vous investissiez à long terme, que vous tradiez activement ou que vous gériez une activité crypto professionnelle, être bien informé vous aide à planifier intelligemment et à éviter les mauvaises surprises.

Pour ceux qui cherchent à faire fructifier leurs cryptos tout en gardant les choses simples, 8lends propose une solution sécurisée et garantie par des collatéraux pour générer des intérêts sur vos actifs. En prêtant via leur plateforme, vous pouvez obtenir des rendements constants et efficaces, vous laissant plus de temps pour vous concentrer sur votre stratégie plutôt que sur des protocoles compliqués ou des incertitudes fiscales.