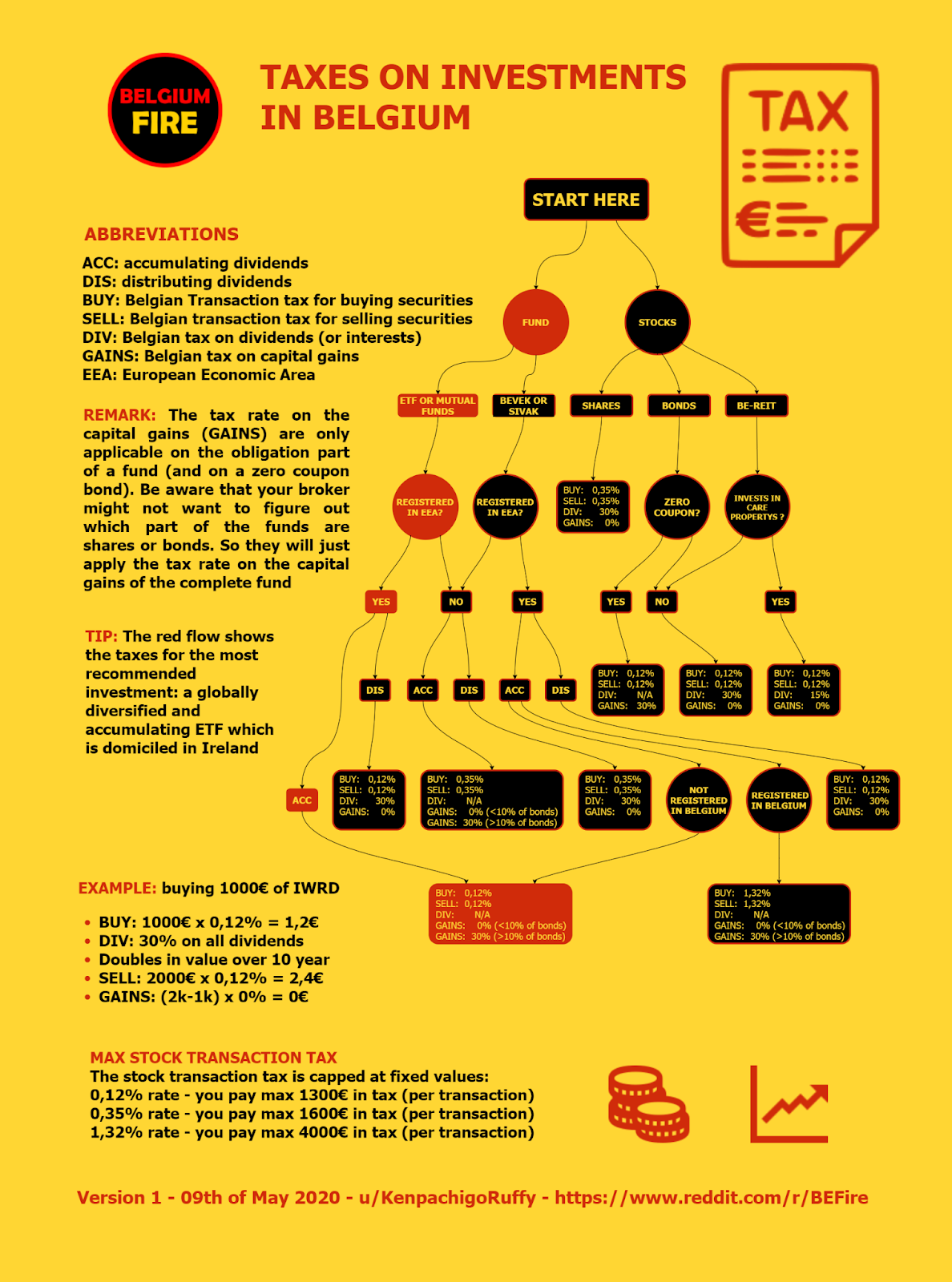

暗号通貨税政府を理解する

暗号通貨税の政府機関であるSPFが暗号通貨活動にどのように課税するかを説明する前に、一般的に関係するデジタル資産とプラットフォームの種類を理解することが重要です。これらはそれぞれ運用方法が異なるため、税務の観点からは扱いが異なる可能性があります。

エアドロップ

エアドロップは基本的に、特定のブロックチェーン資産の保有者に暗号通貨トークンを無料で配布することです。ブロックチェーンプロジェクトでは、採用を促進したり、早期支援者に報酬を与えるためによく使用されます。ベルギーのある裁判所は、すべてのエアドロップ事件は投機家のキャピタルゲイン税(33%)に従って課税されるとの判決を下しました。

NFT

NFTは ユニークなデジタル資産 デジタルアート、収集品、音楽、ゲーム内アセットなどのアイテムの所有権を示すものビットコインやイーサリアムのような仮想通貨とは異なり、それぞれのNFTは唯一無二のものであり、一対一で交換することはできません。SPFは、NFTが個人使用のための収集品として保有されているのか、専門的な投資戦略の一環として保有されているのかによって、NFTの扱いが異なります。

趣味としてNFTを時折販売するとキャピタルゲイン課税が発生しますが、事業活動の一環として頻繁に売買することは職業所得として分類できます。

ステーキング

ステーキングとは、ネットワークを保護するために暗号通貨をブロックチェーンプロトコルにロックアップすることです。その見返りとして、ユーザーは通常追加のトークンの形でステーキング報酬を受け取ります。この点に関して政府がとっている公式な立場はありません。これは移動所得と同じであり、したがって州に 30% の手数料がかかると主張する者もいる。

マイニング

マイニングでは、コンピューターハードウェアを使用してブロックチェーンの取引を検証し、新しく鋳造されたコインや取引手数料を獲得します。DeFiとは違い、活発な作業とインフラが必要となります。これは本質的に職業上の活動と見なされるため、33% のキャピタルゲイン税ではなく、25% から 50% の所得税が課されます。

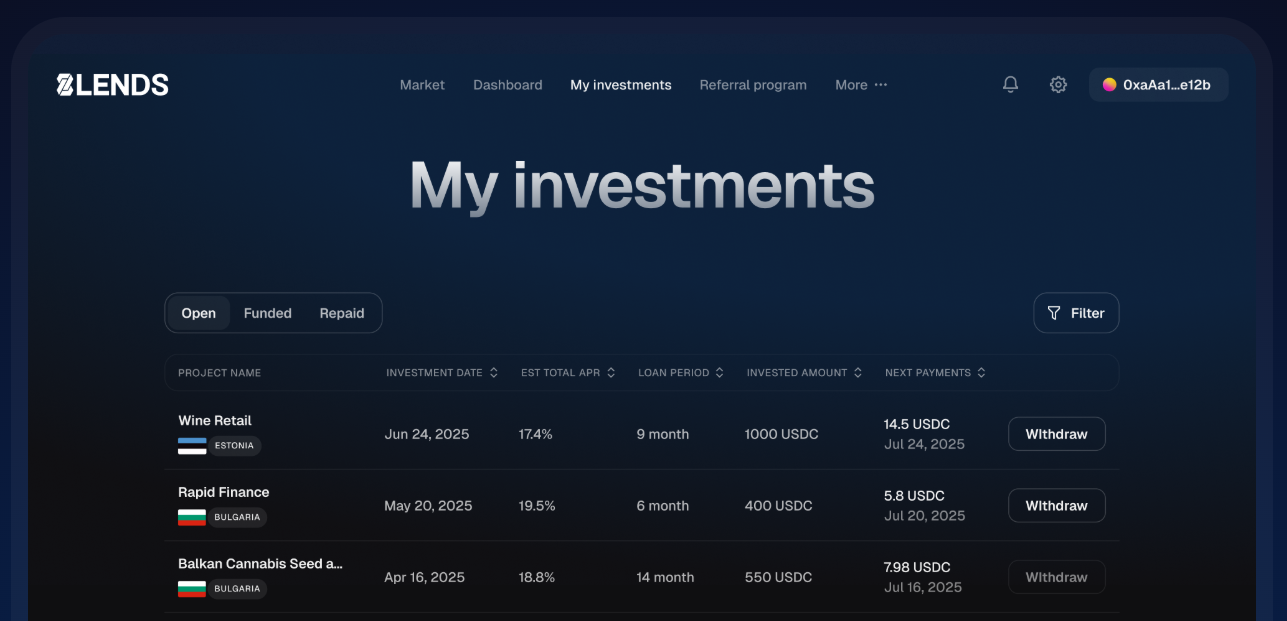

貸付利息

DeFi融資により、投資家は分散型プラットフォームを通じて他の人に暗号通貨を貸し出し、貸付資産の利息を得ることができます。仮想通貨貸付による利息収入は課税対象です。利率は、その活動がたまにしか行われない(多分、雑所得として扱われる)か、システマティックな活動(職業上の収入と見なされる)かによって異なります。

ベルギーの税法を遵守しながら、仮想通貨の利息を稼ぐ方法を探しているなら、 8lends 簡単なソリューションを提供します。プラットフォームを通じてデジタル資産を貸し出すことで、複雑なDeFiプロトコルを自分で操作しなくても、担保付きの安定したリターンを生み出すことができます。仮想通貨を安全かつ効率的に活用したいと考えている一般の投資家にとっても、プロにとっても実用的な選択肢です。

イールド・ファーミング

イールドファーミングと流動性の提供には、分散型取引所または流動性プールに暗号通貨を入金して、取引手数料や追加の報酬トークンを獲得することが含まれます。報酬(手数料、ボーナストークン、その他のインセンティブ)の各種類は、受け取った時点で課税対象となります。プールに流動性を提供し、100 UNI トークンと 20 ユーロの取引手数料を獲得したとします。UNIトークンと手数料の両方を、受領日にユーロ建てで申告する必要があります。

法人税

また、法人を経営している場合、所得税は25%であることにも注意してください。

暗号税の計算方法

SPFが暗号税を計算するために提供する特定の公式があり、それを使用することになっています。

投機家にとってのキャピタルゲイン

これは納税申告書のセクションIIに記載されています。短期取引または高頻度取引による利益は、投機家にとってはキャピタルゲインと見なされ、一律 33% の税率で課税されます。これらの人々の経費は控除できません。33% の課税対象となる金額は、最初に購入したときに支払った資産の金額または価値から、資産の売却価格からそれを差し引く方法です。その後、その金額に 33% が課税されます。

ベルギーのソフトウェアエンジニア、マキシムは週末にNFTを取引しています。彼は3月に、デジタルモンキーのアートワークを2,000ユーロで購入し、2週間後に3,500ユーロで売却しました。投機家としては、SPFは彼に 33% の税金を課している。彼の課税所得は1,500ユーロなので、495ユーロの負債があります。マキシムもすぐに1,200ユーロの利息でETHを貸したとき、この短期利益にも 33% の税金が課され、396ユーロが税額に加算されます。

慎重な投資家にとってのキャピタルゲイン

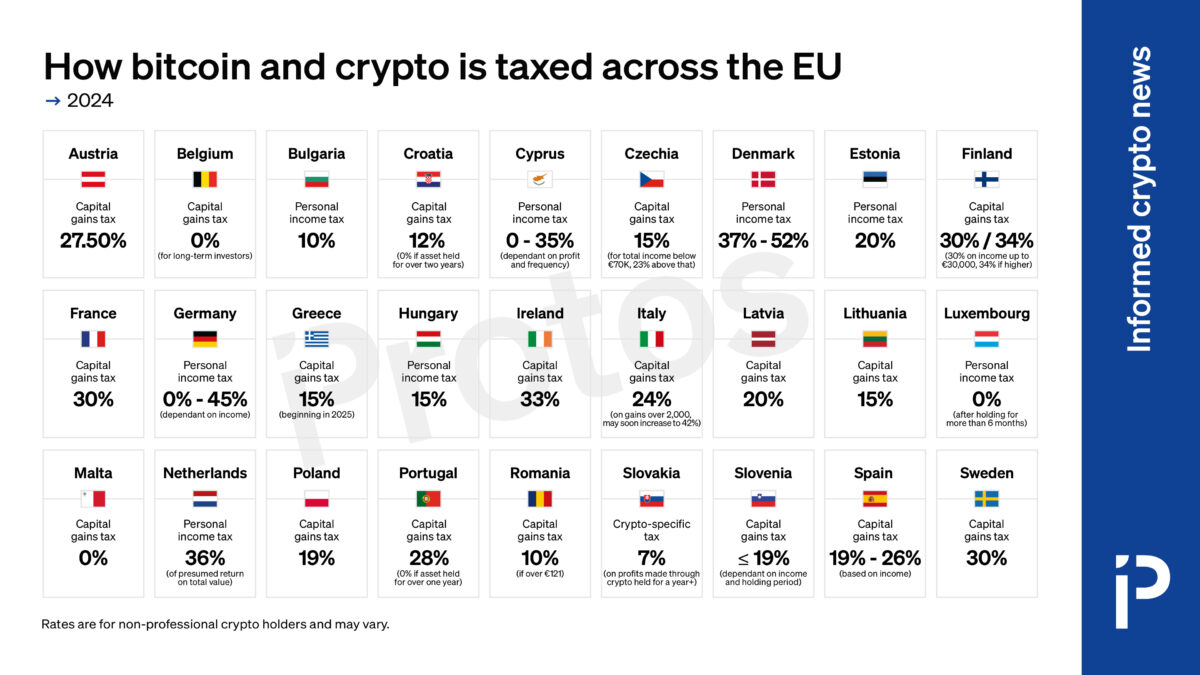

歴史的に、暗号通貨に没頭しているベルギーの居住者は、常にSPFでこのカテゴリーに入ることを切望してきました。税金を考えるとき、誰もがそれを狙おうとするものです。というのも、長期的な「責任ある」アプローチにより、以前は税金が免除されていたからです。これは、EU加盟国がほとんど提供していない一種の待遇です。

2026年に新たに 10% の連帯税が導入されました

しかし、今ではすべてが変化しています 10% 連帯税 2025年1月1日から、もうすぐです。過去に暗号通貨税を申告する必要すらなかった人々の心に浮かぶ重要な側面は、「2013年に底値で購入し、その後急騰したビットコインについてはどうか」ということです。

ポジティブノート

SPFは、2026年以前に存在していた暗号買収の実際の参考費用を設定していないため、心配はいりません。その代わり、その価値は2025年12月31日現在のものとなります。事後時点でのこの新しい基準値については、当初の購入日が 2025 年 12 月 31 日よりも高くなっていても心配する必要はありません。そのような場合は、実際の当初の参照費用を使用できるからです。

この新しい税のもう1つの明るい点は、10,000ユーロの手当が非課税になることです。ちなみに、この新しい税金と手当は、「その他」の暗号資産だけでなく、すべての資産に適用されます。あなたも非常に原則的な人で、税金を払いたくない場合、居住地を別の国に変更し、24か月待ってから資産を売却すれば、ベルギー政府に納税義務は発生しなくなります。

フランス人駐在員でアントワープへのカジュアル投資家でもあるモードは、2013年にビットコインをそれぞれ500ユーロで2個購入し、長期保有していました。2025年12月31日までに、ビットコインのリファレンスコストは、その日現在のビットコインレートである約105,000ユーロにリセットされます。そして2030年に、彼女は自分のBTCを1個につき20万円で転売します。新しい 10% の連帯税と10,000ユーロの手当を合わせると、彼女の課税所得は85,000ユーロになり、その結果、8,500ユーロの未払い額が生じます。

専門家と従業員の経常所得税

ベルギーの通常の従業員は、暗号通貨の専門家が使用する必要があるのと同じ所得税体系を、25%から50%までのブラケットで囲んで使用しています。ただし、計算方法はほとんどの国とは異なり、思ったよりも安価です。アクティビティに関連する費用 (ハードウェア、電気、プラットフォーム手数料) も通常は控除できます。

ベルギー在住のオランダ人マイニング起業家Larsは、5つのマイニングリグを運営し、DeFiプラットフォームでのイールドファーミングやレンディングに積極的に参加しています。年間を通じて、彼はイールドファーミングから15,000ユーロ、貸付利息から3,000ユーロ、マイニングから25,000ユーロを稼いでおり、合計で43,000ユーロを稼いでいます。ハードウェア、電気、プラットフォーム料金などのビジネス関連費用から6,500ユーロを差し引くと、課税所得は36,500ユーロになります。

ベルギーの累進所得税区分の使用:

- ラースは最初の13,870ユーロ(3,467.50ユーロ)に25%を支払います。

- 次の10,610ユーロ(4,244ユーロ)で40%。

- 残りの12,020ユーロ(5,409ユーロ)の45%

これにより、彼の未払いの税金の総額は13,120.50ユーロになります。彼の活動は体系的で、大規模で、かつ利益重視であるため、プロとしての資格があります。

結論

エアドロップ、NFT、DeFiがSPFによってどのように課税されるかをナビゲートすることは、特に投機家、慎重な投資家、専門家が区別されている場合は複雑に感じることがあります。重要なのは、アクティビティがどのように分類されているかを理解し、コンプライアンスを維持するために正確な記録を保持することです。長期的に保有しているのか、活発に取引しているのか、プロの暗号ビジネスを運営しているのかに関わらず、情報を得ることはよりスマートな計画を立て、予期せぬ事態を最小限に抑えるのに役立ちます。

物事をシンプルに保ちながら暗号通貨を機能させたいと考えている人のために、8lendsは資産の利息を獲得するための安全で担保付きの方法を提供します。プラットフォームを通じて融資することで、効率的にリターンを生み出すことができ、複雑なプロトコルや税の不確実性よりも、戦略に集中する時間を増やすことができます。