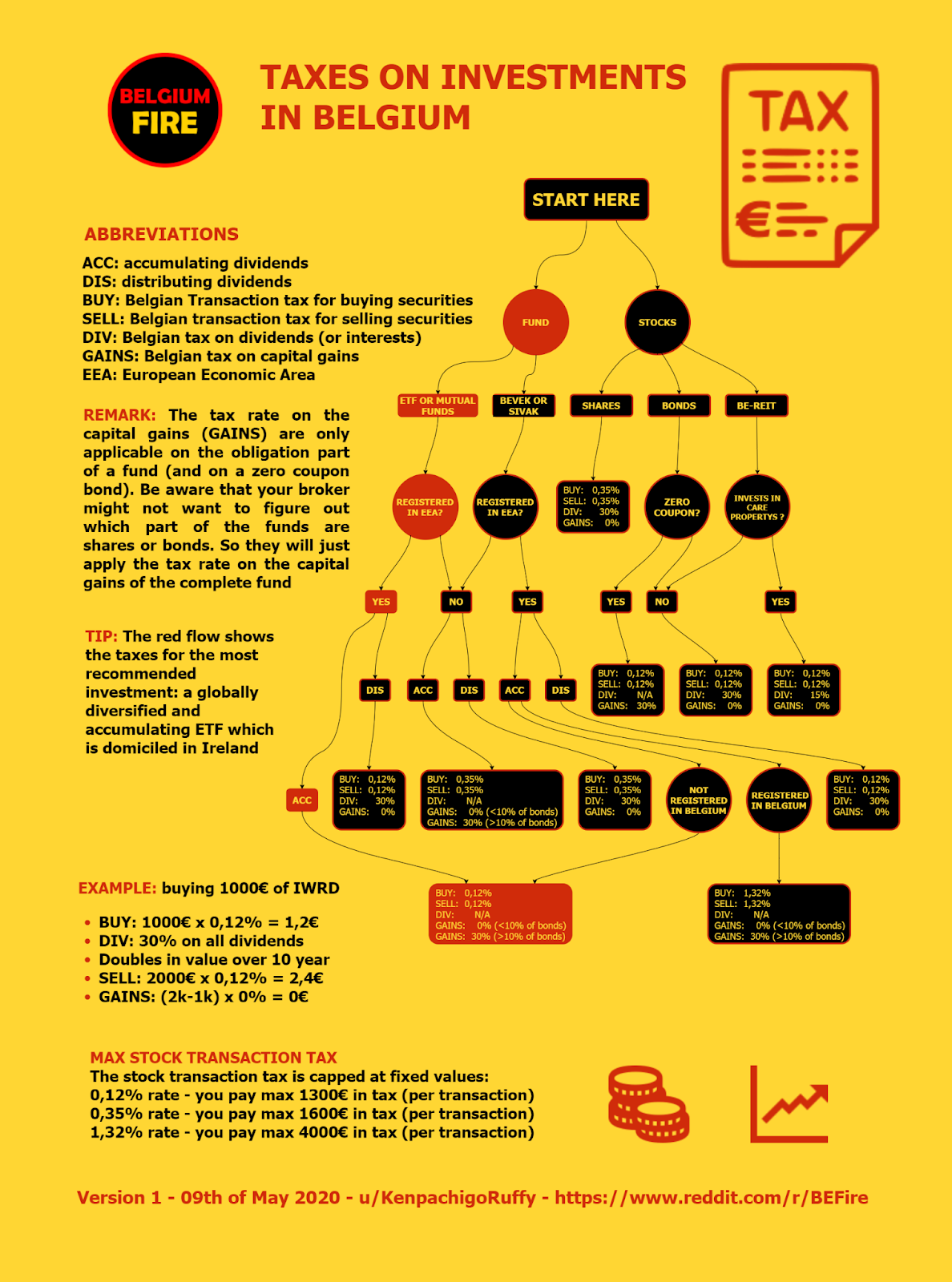

Compreendendo a Tributação Governamental de Criptomoedas

Antes de mergulhar em como o SPF, o órgão governamental de impostos sobre criptomoedas, tributa as atividades cripto, é crucial entender os tipos de ativos digitais e plataformas que são comumente envolvidos. Cada um deles opera de forma diferente e, consequentemente, pode ser tratado de forma diferente do ponto de vista tributário.

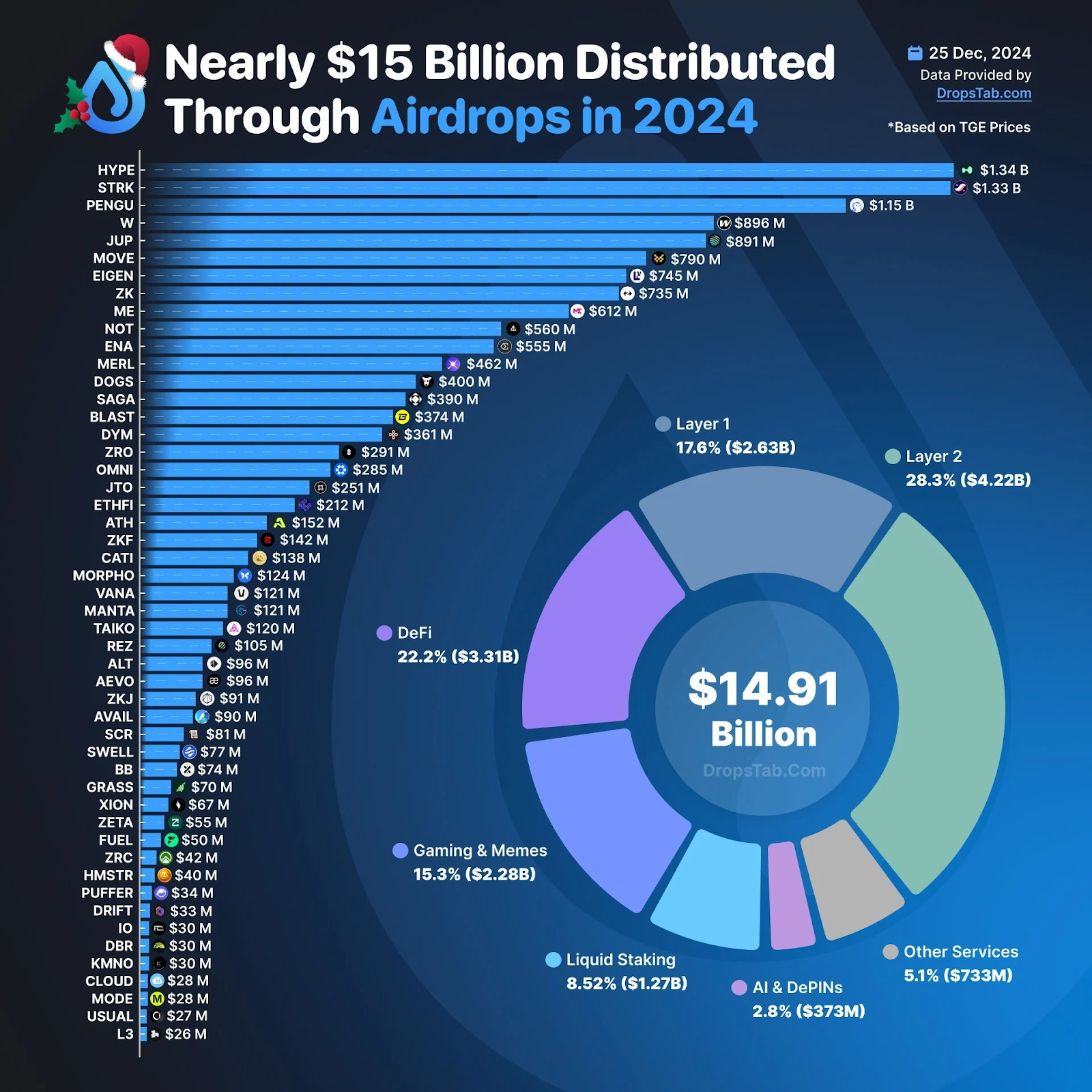

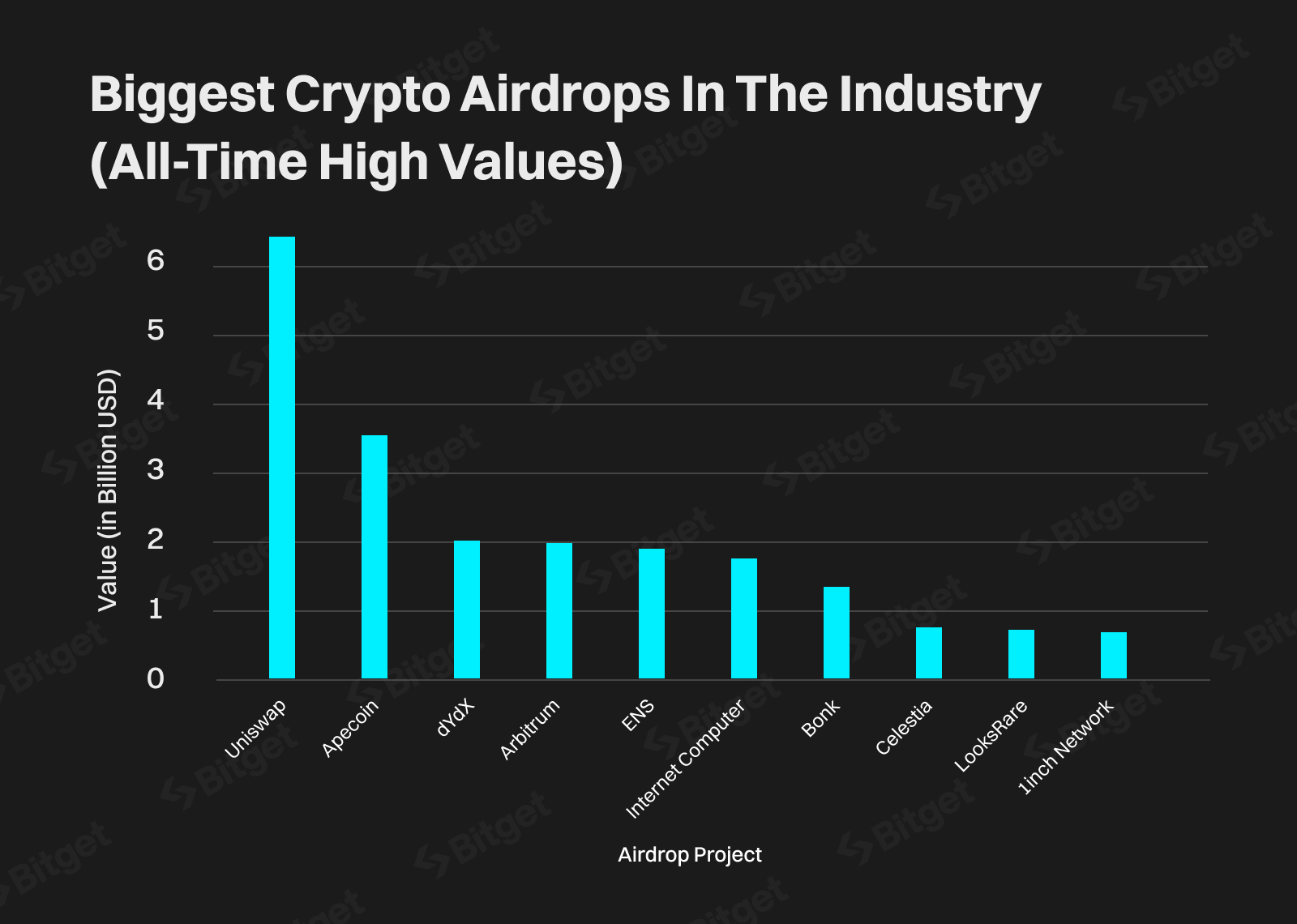

Airdrops

Airdrops são essencialmente distribuições gratuitas de tokens de criptomoeda para detentores de um ativo blockchain específico. Eles são frequentemente usados por projetos blockchain para promover adoção ou recompensar apoiadores iniciais. Um tribunal belga determinou que todas as instâncias de airdrops devem ser tributadas de acordo com o imposto sobre ganhos de capital para especuladores – 33%.

NFTs

NFTs são ativos digitais únicos que representam a propriedade de itens como arte digital, colecionáveis, música ou ativos de jogos. Ao contrário de criptomoedas como Bitcoin ou Ethereum, cada NFT é único e não pode ser trocado em uma base de um para um. O SPF trata os NFTs de forma diferente dependendo se eles são mantidos como colecionáveis para uso pessoal ou como parte de uma estratégia de investimento profissional.

Vender NFTs ocasionalmente como hobby, por um lado, incorrerá em tributação sobre ganhos de capital, enquanto compra e venda frequente como parte de uma atividade comercial pode ser classificada como renda profissional.

Staking

Staking envolve bloquear criptomoeda em um protocolo blockchain para ajudar a proteger a rede. Em troca, os usuários recebem recompensas de staking, geralmente na forma de tokens adicionais. Não há posição oficial que o governo mantém a esse respeito. Alguns argumentam que isso é o mesmo que renda mobiliária e, portanto, implicaria uma cobrança de 30% para o estado.

Mineração

A mineração envolve usar hardware de computador para validar transações blockchain e ganhar moedas recém-criadas ou taxas de transação. É diferente de DeFi porque requer trabalho ativo e infraestrutura. Isso é inerentemente considerado uma atividade profissional e, portanto, não é cobrado à taxa de imposto sobre ganhos de capital de 33%, mas sim à taxa de imposto de renda de 25% a 50%.

Juros de Empréstimo

O empréstimo DeFi permite que investidores emprestem cripto para outros por meio de plataformas descentralizadas, ganhando juros sobre os ativos emprestados. A renda de juros de empréstimo de cripto é tributável. A taxa depende se a atividade é ocasional (possivelmente tratada como renda diversa) ou sistemática (considerada renda profissional).

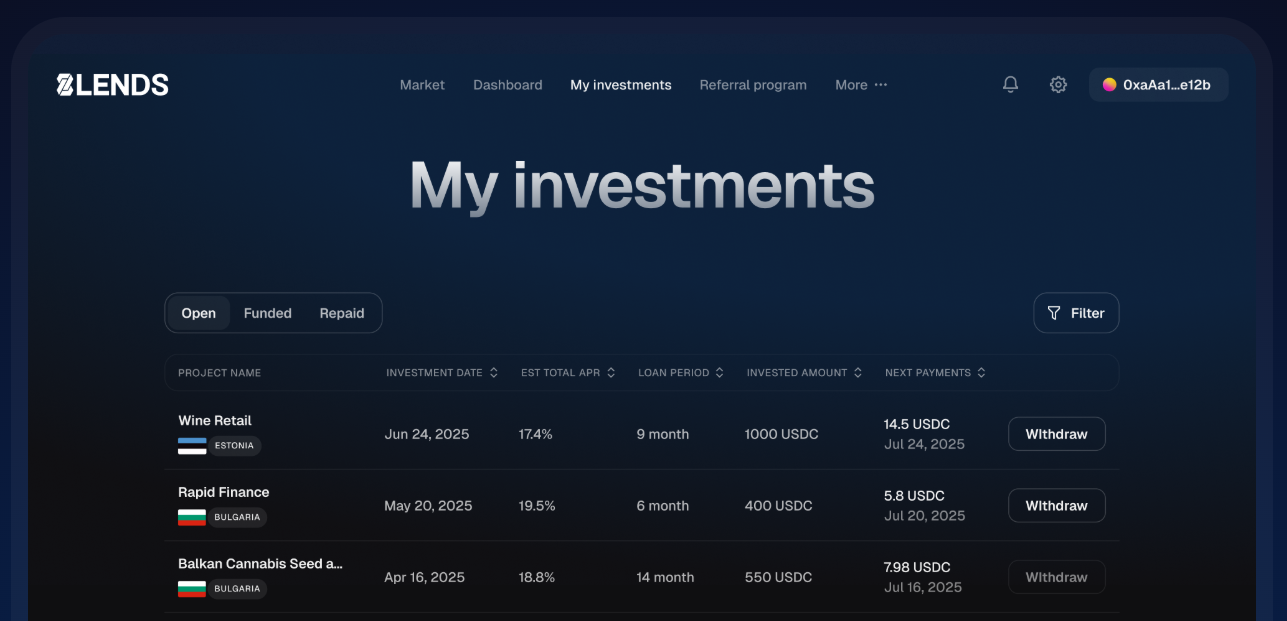

Se você está procurando uma maneira de ganhar juros sobre suas criptos enquanto permanece em conformidade com as regras fiscais belgas, a 8lends oferece uma solução simples. Ao emprestar seus ativos digitais através de sua plataforma, você pode gerar retornos constantes e garantidos por colateral sem ter que navegar por protocolos DeFi complexos por conta própria. É uma opção prática tanto para investidores casuais quanto para profissionais que querem colocar suas criptos para trabalhar com segurança e eficiência.

Yield Farming

Yield farming e fornecimento de liquidez envolvem depositar cripto em exchanges descentralizadas ou pools de liquidez para ganhar taxas de negociação e tokens de recompensa adicionais. Cada tipo de recompensa—taxas, tokens de bônus ou outros incentivos—é tributável no momento em que é recebido. Suponha que você forneça liquidez para um pool e ganhe 100 tokens UNI mais €20 em taxas de negociação. Tanto os tokens UNI quanto as taxas devem ser declarados em seu valor em euros no dia do recebimento.

Imposto Corporativo

Também é importante notar que, se você está administrando uma corporação, o imposto de renda é de 25%.

Como Calcular o Imposto sobre Cripto

Existem fórmulas específicas que o SPF fornece para calcular o imposto sobre cripto que você deve usar.

Ganhos de Capital para Especuladores

Isso vai na Seção II do formulário fiscal. Ganhos de negociação de curto prazo ou alta frequência são considerados ganhos de capital para especuladores e tributados a uma taxa fixa de 33%. Despesas não são dedutíveis para essas pessoas. A forma como o valor tributável em 33% é produzido é pegando o valor ou valor do ativo que eles pagaram quando o adquiriram pela primeira vez e subtraindo isso do preço de venda do ativo. Esse valor é então tributado em 33%.

Exemplo: Maxime, um engenheiro de software belga, negocia NFTs nos fins de semana. Em março, ele comprou uma obra de arte digital de macaco por €2.000 e a vendeu duas semanas depois por €3.500. Como especulador, o SPF o tributa em 33 por cento. Seu ganho tributável é de €1.500, então ele deve €495. Quando Maxime também emprestou rapidamente ETH por €1.200 em juros, esse lucro de curto prazo também é tributado em 33 por cento, adicionando €396 à sua conta de impostos.

Ganhos de Capital para Investidores Prudentes

Historicamente, os residentes belgas que estão envolvidos em cripto sempre ansiaram por se enquadrar nesta categoria com o SPF. É o que qualquer um tenta alcançar ao considerar impostos. Isso porque, por sua abordagem "responsável" de longo prazo, eles anteriormente eram isentos de impostos, que é um tipo de tratamento que poucos estados-membros da UE ofereceram.

Novo Imposto de Solidariedade de 10% em 2026

No entanto, tudo isso está mudando agora com o imposto de solidariedade de 10% que está logo ali, começando em 1º de janeiro de 2025. Um aspecto importante disso que aparecerá nas mentes dessas pessoas que, no passado, nunca tiveram que declarar impostos sobre cripto é "E quanto ao meu Bitcoin que comprei em 2013 por um preço irrisório, que desde então disparou?"

Notas Positivas

Não se preocupe, porque o SPF não define o custo de referência real para aquisições de cripto que existiam antes de 2026. Em vez disso, seu valor será tomado em 31 de dezembro de 2025. Em relação a este novo valor de referência em uma data após o fato, você também não precisa se preocupar se sua data de compra original foi maior do que em 31 de dezembro de 2025, pois nesse caso, seu custo de referência original real pode ser usado.

Outro lado positivo deste novo imposto é que você terá uma isenção de 10.000 euros, que será isenta de impostos. A propósito, este novo imposto e isenção se aplicam a todos os seus ativos, não apenas aos ativos cripto "diversos". Se você também é uma pessoa extremamente principiada e quer evitar pagar qualquer imposto, se você mudar de residência para outro país e esperar 24 meses antes de vender um ativo, ele não evocará mais obrigação fiscal para o governo belga.

Exemplo: Maude, uma expatriada francesa e investidora casual em Antuérpia, comprou dois Bitcoins em 2013 por €500 cada e os manteve a longo prazo. Em 31 de dezembro de 2025, seu custo de referência é redefinido para a taxa de Bitcoin a partir dessa data, que está em torno de €105.000. Então, em 2030, ela revende seus BTC por 200.000 cada. Com o novo imposto de solidariedade de 10% e a isenção de €10.000, seu ganho tributável é de €85.000, resultando em €8.500 devidos.

Imposto de Renda Ordinário para Profissionais e Funcionários

Funcionários normais na Bélgica usam a mesma estrutura de imposto de renda que os profissionais de cripto são obrigados a usar, com faixas de 25% a 50%; no entanto, a forma como é calculado difere da maioria dos países, de uma maneira que acaba sendo mais barata do que parece. Despesas relacionadas à atividade (hardware, eletricidade, taxas de plataforma) geralmente também podem ser deduzidas.

Exemplo: Lars, um empreendedor de mineração holandês vivendo na Bélgica, opera cinco rigs de mineração e participa ativamente de yield farming e empréstimos em plataformas DeFi. Ao longo do ano, ele ganha €15.000 de yield farming, €3.000 de juros de empréstimo e €25.000 de mineração, totalizando €43.000. Deduzindo €6.500 em despesas relacionadas aos negócios, como hardware, eletricidade e taxas de plataforma, sua renda tributável é de €36.500.

Usando as faixas progressivas de imposto de renda da Bélgica:

- Lars paga 25% sobre os primeiros €13.870 (€3.467,50);

- 40% sobre os próximos €10.610 (€4.244);

- 45% sobre os restantes €12.020 (€5.409)

Isso eleva seu total de impostos devidos para €13.120,50. Sua atividade se qualifica como profissional porque é sistemática, em grande escala e orientada para o lucro.

Conclusão

Navegar por como airdrops, NFTs e DeFi são tributados pelo SPF pode parecer complexo, especialmente com distinções entre especuladores, investidores prudentes e profissionais. A chave é entender como sua atividade é classificada e manter registros precisos para permanecer em conformidade. Seja você mantendo a longo prazo, negociando ativamente ou administrando um negócio cripto profissional, estar informado ajuda você a planejar de forma mais inteligente e minimizar surpresas.

Para aqueles que procuram fazer suas criptos trabalharem enquanto mantêm as coisas simples, a 8lends oferece uma maneira segura e garantida por colateral de ganhar juros sobre seus ativos. Ao emprestar através de sua plataforma, você pode gerar retornos de forma eficiente, dando-lhe mais tempo para se concentrar na estratégia em vez de protocolos complicados ou incerteza fiscal.