Entendiendo el Sistema Tributario Gubernamental de Criptomonedas

Antes de profundizar en cómo el SPF, el órgano gubernamental de impuestos sobre criptomonedas, grava las actividades cripto, es crucial entender los tipos de activos digitales y plataformas que comúnmente están involucradas. Cada uno opera de manera diferente y, en consecuencia, puede recibir un tratamiento fiscal diferente.

Airdrops

Los airdrops son esencialmente distribuciones gratuitas de tokens de criptomonedas a los titulares de un activo blockchain específico. A menudo son utilizados por proyectos blockchain para promover la adopción o recompensar a los primeros seguidores. Un tribunal belga dictaminó que todas las instancias de airdrops deben tributar según el impuesto sobre ganancias de capital para especuladores: 33%.

NFTs

Los NFTs son activos digitales únicos que representan la propiedad de elementos como arte digital, coleccionables, música o activos dentro de videojuegos. A diferencia de criptomonedas como Bitcoin o Ethereum, cada NFT es único y no puede intercambiarse de forma equivalente. El SPF trata los NFTs de manera diferente dependiendo de si se mantienen como coleccionables de uso personal o como parte de una estrategia de inversión profesional.

Vender NFTs ocasionalmente como hobby generará impuestos sobre ganancias de capital, mientras que la compra y venta frecuente como parte de una actividad empresarial podría clasificarse como ingreso profesional.

Staking

El staking implica bloquear criptomonedas en un protocolo blockchain para ayudar a asegurar la red. A cambio, los usuarios reciben recompensas de staking, generalmente en forma de tokens adicionales. No existe una posición oficial del gobierno al respecto. Algunos argumentan que esto es igual a los ingresos mobiliarios y, por lo tanto, conllevaría un cargo del 30% al estado.

Minería

La minería implica usar hardware informático para validar transacciones blockchain y ganar monedas recién acuñadas o comisiones de transacción. Es diferente de DeFi porque requiere trabajo activo e infraestructura. Esto se considera inherentemente una actividad profesional y, por lo tanto, no se grava al 33% de impuesto sobre ganancias de capital, sino al impuesto sobre la renta del 25% al 50%.

Intereses por Préstamos

Los préstamos DeFi permiten a los inversores prestar cripto a otros a través de plataformas descentralizadas, ganando intereses sobre los activos prestados. Los ingresos por intereses de préstamos cripto son gravables. La tasa depende de si la actividad es ocasional (posiblemente tratada como ingresos diversos) o sistemática (considerada ingreso profesional).

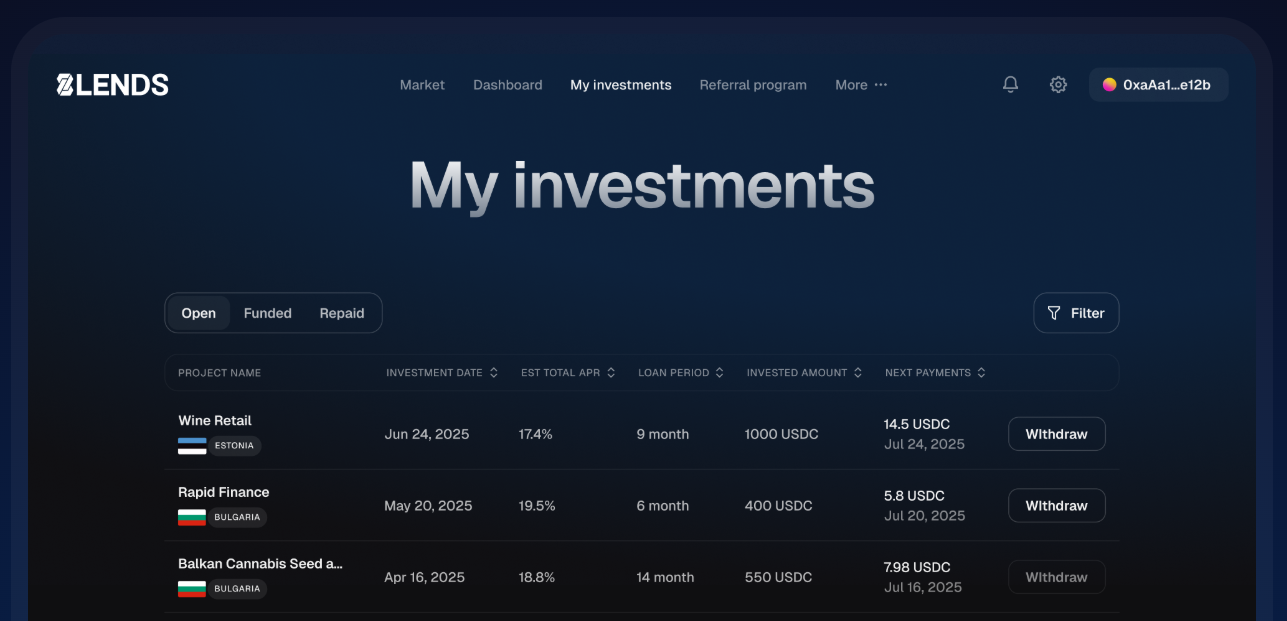

Si buscas una forma de ganar intereses con tus criptomonedas mientras cumples con las normas fiscales belgas, 8lends ofrece una solución sencilla. Al prestar tus activos digitales a través de su plataforma, puedes generar rendimientos estables respaldados por colateral sin tener que navegar por protocolos DeFi complejos por tu cuenta. Es una opción práctica tanto para inversores ocasionales como profesionales que quieren hacer trabajar sus criptos de forma segura y eficiente.

Yield Farming

El yield farming y la provisión de liquidez implican depositar cripto en exchanges descentralizados o pools de liquidez para ganar comisiones de trading y tokens de recompensa adicionales. Cada tipo de recompensa —comisiones, tokens de bonificación u otros incentivos— es gravable en el momento en que se recibe. Supongamos que proporcionas liquidez a un pool y ganas 100 tokens UNI más €20 en comisiones de trading. Tanto los tokens UNI como las comisiones deben declararse a su valor en euros el día de recepción.

Impuesto Corporativo

También es importante señalar que si diriges una corporación, el impuesto sobre la renta es del 25%.

Cómo Calcular el Impuesto sobre Criptomonedas

Existen fórmulas específicas que el SPF proporciona para calcular el impuesto sobre criptomonedas que debes usar.

Ganancias de Capital para Especuladores

Esto va en la Sección II del formulario de impuestos. Las ganancias del trading a corto plazo o de alta frecuencia se consideran ganancias de capital para especuladores y se gravan a una tasa fija del 33%. Los gastos no son deducibles para estas personas. La forma de calcular el monto gravable al 33% es tomando el monto o valor del activo que pagaron cuando lo adquirieron por primera vez y restándolo del precio de venta del activo. Esa cantidad luego se grava al 33%.

Ejemplo: Maxime, un ingeniero de software belga, hace trading de NFTs los fines de semana. En marzo, compró una obra de arte digital de un mono por €2,000 y la vendió dos semanas después por €3,500. Como especulador, el SPF lo grava al 33%. Su ganancia gravable es de €1,500, por lo que debe €495. Cuando Maxime también prestó rápidamente ETH ganando €1,200 en intereses, esta ganancia a corto plazo también se grava al 33%, añadiendo €396 a su factura fiscal.

Ganancias de Capital para Inversores Prudentes

Históricamente, los residentes belgas inmersos en criptomonedas siempre han deseado caer en esta categoría con el SPF. Es lo que todos intentan conseguir cuando consideran los impuestos. Esto se debe a que por su enfoque "responsable" a largo plazo, anteriormente estaban exentos de impuestos, un tratamiento que pocos estados miembros de la UE han otorgado.

Nuevo Impuesto de Solidaridad del 10% en 2026

Sin embargo, todo esto está cambiando ahora con el impuesto de solidaridad del 10% que está a la vuelta de la esquina, comenzando el 1 de enero de 2025. Un aspecto importante que aparecerá en las mentes de tales personas que, en el pasado, ni siquiera tenían que declarar impuestos cripto es: "¿Qué pasa con mi Bitcoin que compré en 2013 a un precio bajísimo, que desde entonces se ha disparado?"

Notas Positivas

No te preocupes, porque el SPF no establece el costo de referencia real para las adquisiciones cripto que existieron antes de 2026. En cambio, su valor se tomará al 31 de diciembre de 2025. Con respecto a este nuevo valor de referencia en una fecha posterior, tampoco necesitas preocuparte si tu fecha de compra original fue más alta que el 31 de diciembre de 2025, ya que en tal caso, se puede usar tu costo de referencia original real.

Otro lado positivo de este nuevo impuesto es que obtendrás una deducción de 10,000 euros, que estará libre de impuestos. Por cierto, este nuevo impuesto y deducción se aplican a todos tus activos, no solo a activos cripto "varios". Si también eres una persona extremadamente principista y quieres evitar pagar cualquier impuesto, si cambias de residencia a otro país y esperas 24 meses antes de vender un activo, ya no evocará obligación tributaria al gobierno belga.

Ejemplo: Maude, una expatriada francesa e inversora ocasional en Amberes, compró dos Bitcoins en 2013 por €500 cada uno y los mantuvo a largo plazo. Para el 31 de diciembre de 2025, su costo de referencia se reinicia a la tasa de Bitcoin a esa fecha, que está alrededor de €105,000. Luego, en 2030, revende sus BTC por €200,000 cada uno. Con el nuevo impuesto de solidaridad del 10% y la deducción de €10,000, su ganancia gravable es de €85,000, resultando en €8,500 adeudados.

Impuesto sobre la Renta Ordinario para Profesionales y Empleados

Los empleados normales en Bélgica usan la misma estructura de impuesto sobre la renta que se requiere para los profesionales cripto, con tramos del 25% al 50%; sin embargo, la forma en que se calcula difiere de la mayoría de países, de una manera que resulta más económica de lo que suena. Los gastos relacionados con la actividad (hardware, electricidad, comisiones de plataforma) generalmente también pueden deducirse.

Ejemplo: Lars, un empresario minero holandés que vive en Bélgica, opera cinco plataformas de minería y participa activamente en yield farming y préstamos en plataformas DeFi. Durante el año, gana €15,000 de yield farming, €3,000 de intereses por préstamos y €25,000 de minería, para un total de €43,000. Deduciendo €6,500 en gastos relacionados con el negocio como hardware, electricidad y comisiones de plataforma, su ingreso gravable es de €36,500.

Usando los tramos progresivos del impuesto sobre la renta de Bélgica:

- Lars paga 25% sobre los primeros €13,870 (€3,467.50);

- 40% sobre los siguientes €10,610 (€4,244);

- 45% sobre los restantes €12,020 (€5,409)

Esto lleva su impuesto total adeudado a €13,120.50. Su actividad califica como profesional porque es sistemática, a gran escala y orientada a ganancias.

Conclusión

Navegar cómo los airdrops, NFTs y DeFi son gravados por el SPF puede sentirse complejo, especialmente con las distinciones entre especuladores, inversores prudentes y profesionales. La clave es entender cómo se clasifica tu actividad y mantener registros precisos para cumplir con las normativas. Ya sea que mantengas a largo plazo, hagas trading activamente o dirijas un negocio cripto profesional, estar informado te ayuda a planificar de manera más inteligente y minimizar sorpresas.

Para quienes buscan hacer trabajar sus criptomonedas mientras mantienen las cosas simples, 8lends ofrece una forma segura y respaldada por colateral de ganar intereses sobre tus activos. Al prestar a través de su plataforma, puedes generar rendimientos de manera eficiente, dándote más tiempo para enfocarte en la estrategia en lugar de protocolos complicados o incertidumbre fiscal.