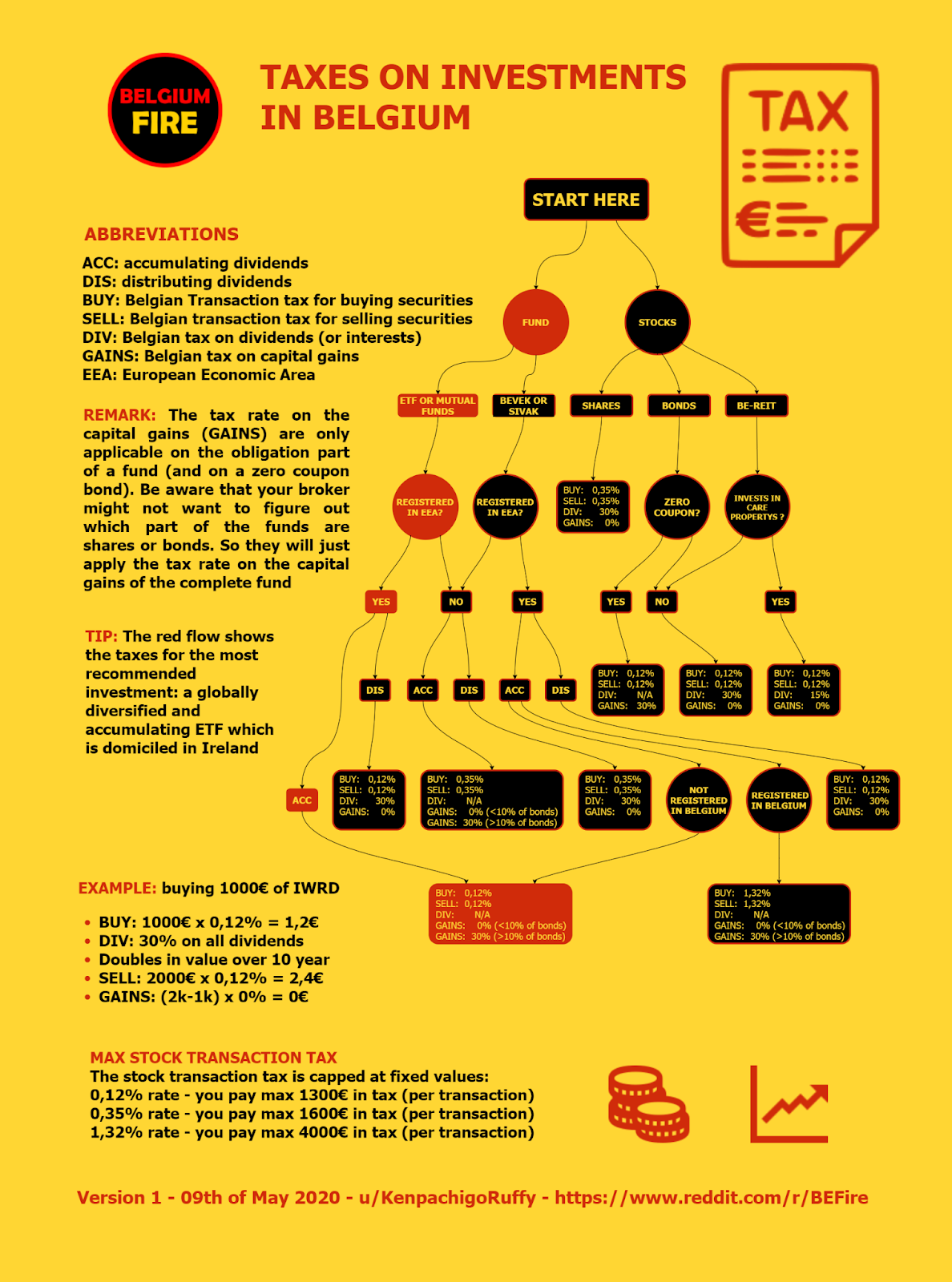

Das belgische Steuersystem für Kryptowährungen verstehen

Bevor wir uns damit befassen, wie der FÖD Finanzen Krypto-Aktivitäten besteuert, sollten wir die verschiedenen digitalen Vermögenswerte und Plattformen verstehen. Jeder dieser Bereiche funktioniert unterschiedlich und wird entsprechend steuerlich behandelt.

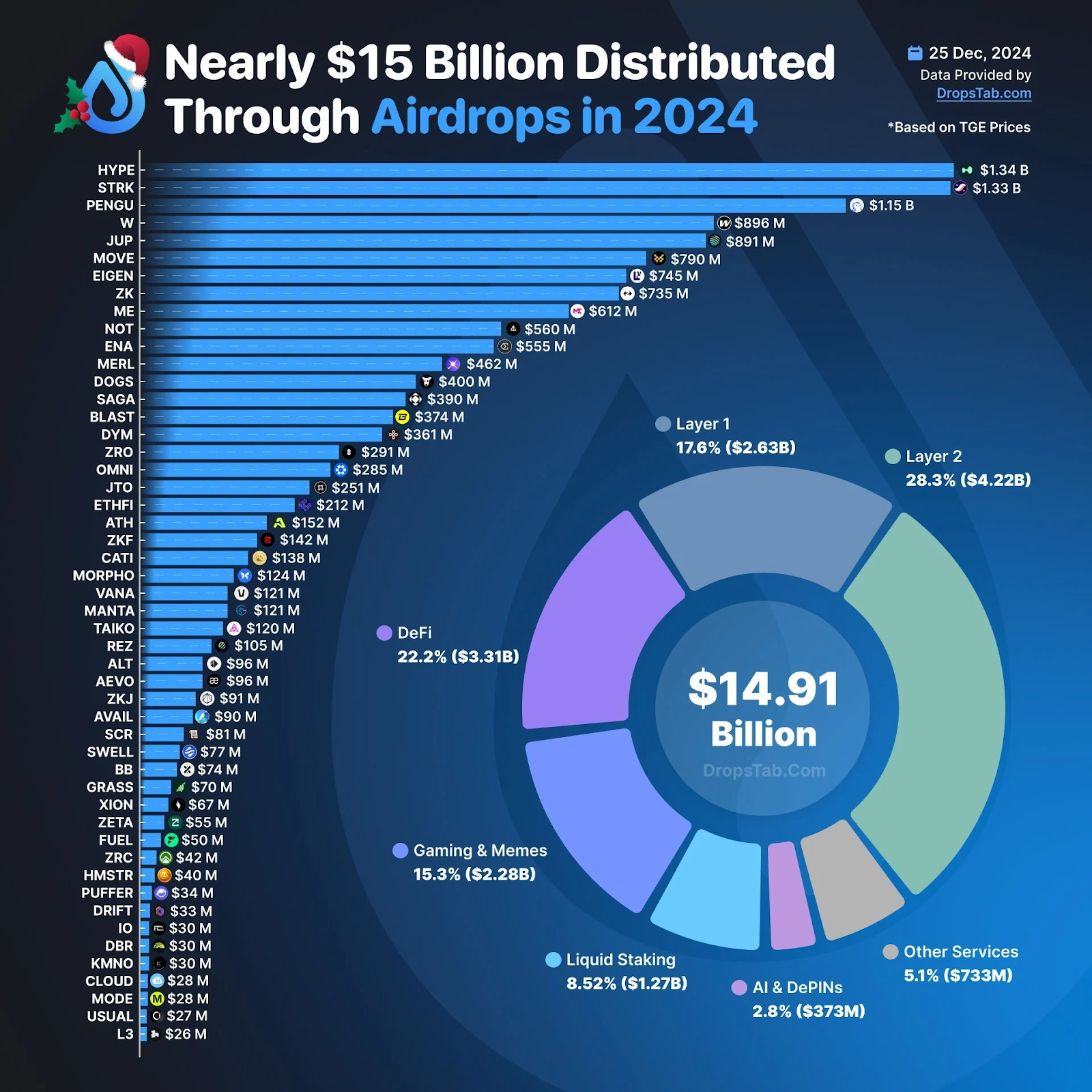

Airdrops

Airdrops sind kostenlose Ausschüttungen von Kryptowährungs-Token an Inhaber bestimmter Blockchain-Assets. Oft werden sie von Blockchain-Projekten genutzt, um die Verbreitung zu fördern oder frühe Unterstützer zu belohnen. Ein belgisches Gericht hat entschieden, dass sämtliche Airdrops mit dem Kapitalertragsteuersatz für Spekulanten von 33% zu versteuern sind.

NFTs

NFTs sind einzigartige digitale Vermögenswerte, die das Eigentum an Gegenständen wie digitaler Kunst, Sammlerstücken, Musik oder In-Game-Assets repräsentieren. Im Gegensatz zu Kryptowährungen wie Bitcoin oder Ethereum ist jeder NFT einmalig und kann nicht eins zu eins getauscht werden. Der FÖD Finanzen behandelt NFTs unterschiedlich, je nachdem, ob sie als Sammlerstücke für den privaten Gebrauch oder als Teil einer professionellen Anlagestrategie gehalten werden.

Der gelegentliche Verkauf von NFTs als Hobby unterliegt der Kapitalertragsteuer, während häufiges Kaufen und Verkaufen als geschäftliche Tätigkeit mit Berufseinkommen gleichgesetzt werden kann.

Staking

Beim Staking werden Kryptowährungen in einem Blockchain-Protokoll gebunden, um das Netzwerk abzusichern. Als Gegenleistung erhalten Nutzer Staking-Belohnungen, üblicherweise in Form zusätzlicher Token. Hierzu hat die Regierung noch keine offizielle Position bezogen. Einige argumentieren, dass dies mit Kapitaleinkünften gleichzusetzen sei und somit eine 30%ige Abgabe anfalle.

Mining

Mining umfasst den Einsatz von Computer-Hardware zur Validierung von Blockchain-Transaktionen und das Verdienen neu geschaffener Coins oder Transaktionsgebühren. Es unterscheidet sich von DeFi, da es aktive Arbeit und Infrastruktur erfordert. Mining gilt grundsätzlich als professionelle Tätigkeit und wird daher nicht mit 33% Kapitalertragsteuer, sondern mit der progressiven Einkommensteuer von 25% bis 50% belastet.

Kreditzinsen

DeFi-Lending ermöglicht es Anlegern, Kryptowährungen über dezentrale Plattformen an andere zu verleihen und Zinsen auf die verliehenen Vermögenswerte zu verdienen. Zinseinnahmen aus Krypto-Krediten sind steuerpflichtig. Der Steuersatz hängt davon ab, ob die Tätigkeit gelegentlich erfolgt (möglicherweise als sonstige Einkünfte behandelt) oder systematisch (als Berufseinkommen eingestuft).

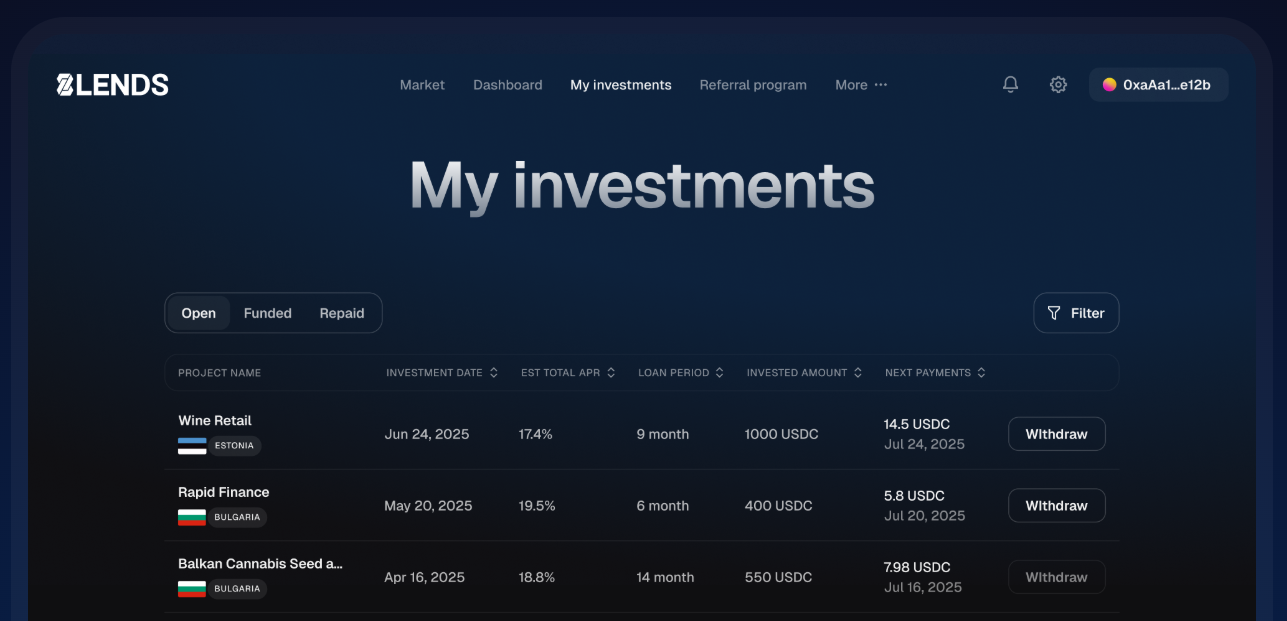

Wenn Sie nach einer Möglichkeit suchen, mit Ihren Kryptowährungen Zinsen zu verdienen und dabei die belgischen Steuervorschriften einzuhalten, bietet 8lends eine unkomplizierte Lösung. Durch die Kreditvergabe über diese Plattform können Sie stabile, durch Sicherheiten gedeckte Erträge erzielen, ohne sich mit komplexen DeFi-Protokollen auseinandersetzen zu müssen. Das ist eine praktische Option sowohl für Gelegenheitsanleger als auch für Profis, die ihre Kryptowährungen sicher und effizient arbeiten lassen möchten.

Yield Farming

Yield Farming und Liquidity Providing beinhalten die Hinterlegung von Kryptowährungen in dezentralen Börsen oder Liquiditätspools, um Handelsgebühren und zusätzliche Belohnungs-Token zu verdienen. Jede Art von Belohnung – Gebühren, Bonus-Token oder andere Anreize – ist im Moment des Erhalts steuerpflichtig. Angenommen, Sie stellen Liquidität für einen Pool bereit und verdienen 100 UNI-Token plus 20 € an Handelsgebühren. Sowohl die UNI-Token als auch die Gebühren müssen zum Euro-Wert am Tag des Erhalts deklariert werden.

Körperschaftsteuer

Wichtig zu wissen: Wenn Sie eine Kapitalgesellschaft betreiben, beträgt die Körperschaftsteuer 25%.

Berechnung der Kryptosteuer

Der FÖD Finanzen gibt spezifische Formeln vor, die Sie zur Berechnung der Kryptosteuer verwenden müssen.

Kapitalgewinne für Spekulanten

Diese werden in Abschnitt II des Steuerformulars angegeben. Gewinne aus kurzfristigem oder hochfrequentem Handel gelten als spekulative Kapitalgewinne und werden pauschal mit 33% besteuert. Ausgaben sind für diese Personengruppe nicht absetzbar. Der mit 33% zu besteuernde Betrag errechnet sich, indem man den Betrag oder Wert, den man beim ursprünglichen Erwerb des Vermögenswerts gezahlt hat, vom Verkaufspreis abzieht. Dieser Betrag wird dann mit 33% besteuert.

Beispiel: Maxime, ein belgischer Software-Ingenieur, handelt am Wochenende mit NFTs. Im März kaufte er ein digitales Affen-Kunstwerk für 2.000 € und verkaufte es zwei Wochen später für 3.500 €. Als Spekulant besteuert ihn der FÖD Finanzen mit 33 Prozent. Sein steuerpflichtiger Gewinn beträgt 1.500 €, also schuldet er 495 €. Als Maxime außerdem kurzfristig ETH verlieh und 1.200 € Zinsen erzielte, wird auch dieser Gewinn mit 33 Prozent besteuert, was seine Steuerlast um weitere 396 € erhöht.

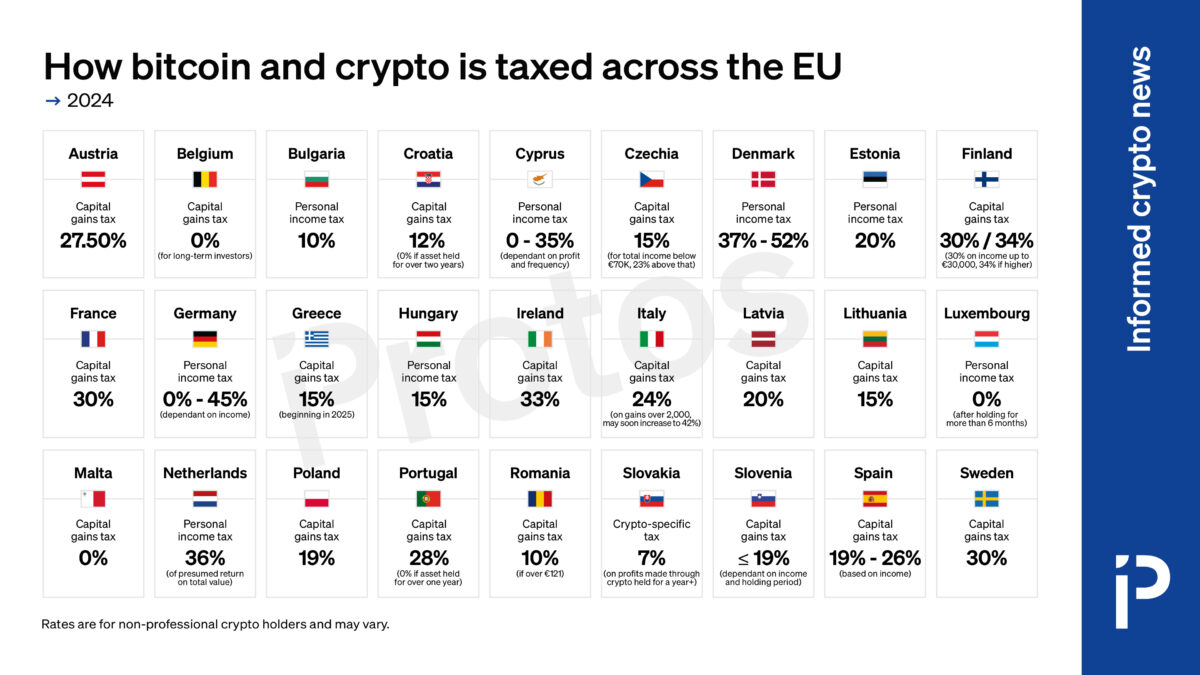

Kapitalgewinne für umsichtige Anleger

Historisch gesehen haben sich kryptoerfahrene belgische Steuerpflichtige immer gewünscht, in diese Kategorie beim FÖD Finanzen zu fallen. Jeder versuchte, sich bei der Steuerplanung so zu positionieren. Der Grund: Für ihre langfristige, "verantwortungsvolle" Anlagestrategie waren sie bisher von Steuern befreit – eine Behandlung, die nur wenige EU-Mitgliedstaaten gewährt haben.

Die neue 10%-Solidaritätssteuer ab 2026

Doch das ändert sich nun mit der 10%-Solidaritätssteuer, die ab dem 1. Januar 2025 in Kraft tritt. Eine wichtige Frage, die sich Menschen stellen, die bisher nie Kryptosteuern deklarieren mussten: "Was ist mit meinem Bitcoin, den ich 2013 zu einem Spottpreis gekauft habe und der seither enorm gestiegen ist?"

Positive Aspekte

Keine Sorge – der FÖD Finanzen setzt die tatsächlichen Anschaffungskosten für Krypto-Assets, die vor 2026 erworben wurden, nicht als Berechnungsgrundlage an. Stattdessen wird ihr Wert zum 31. Dezember 2025 herangezogen. Falls Ihr ursprünglicher Kaufpreis höher war als der Wert am 31. Dezember 2025, können Sie selbstverständlich Ihre tatsächlichen Anschaffungskosten verwenden.

Ein weiterer Lichtblick bei dieser neuen Steuer: Sie erhalten einen Freibetrag von 10.000 Euro, der steuerfrei bleibt. Übrigens gilt diese neue Steuer und der Freibetrag für alle Ihre Vermögenswerte, nicht nur für "sonstige" Krypto-Assets. Wenn Sie äußerst prinzipientreu sind und jegliche Steuer vermeiden möchten: Falls Sie Ihren Wohnsitz in ein anderes Land verlegen und 24 Monate warten, bevor Sie einen Vermögenswert verkaufen, entfällt die Steuerpflicht gegenüber der belgischen Regierung.

Beispiel: Maude, eine französische Expat und Gelegenheitsanlegerin in Antwerpen, kaufte 2013 zwei Bitcoins für je 500 € und hielt sie langfristig. Zum 31. Dezember 2025 werden ihre Anschaffungskosten auf den Bitcoin-Kurs zu diesem Datum zurückgesetzt, der bei etwa 105.000 € liegt. Als sie 2030 ihre BTC für jeweils 200.000 € verkauft, beträgt ihr steuerpflichtiger Gewinn mit der neuen 10-Prozent-Solidaritätssteuer und dem Freibetrag von 10.000 € insgesamt 85.000 €, woraus sich eine Steuerschuld von 8.500 € ergibt.

Normale Einkommensteuer für Profis und Arbeitnehmer

Normale Arbeitnehmer in Belgien nutzen dieselbe Einkommensteuerstruktur wie Krypto-Profis mit Steuersätzen von 25% bis 50%. Die Berechnungsmethode unterscheidet sich jedoch von den meisten Ländern und fällt günstiger aus, als es zunächst klingt. Ausgaben im Zusammenhang mit der Tätigkeit (Hardware, Strom, Plattformgebühren) können in der Regel abgezogen werden.

Beispiel: Lars, ein niederländischer Mining-Unternehmer in Belgien, betreibt fünf Mining-Rigs und beteiligt sich aktiv an Yield Farming und Lending auf DeFi-Plattformen. Über das Jahr hinweg verdient er 15.000 € durch Yield Farming, 3.000 € durch Kreditzinsen und 25.000 € durch Mining, insgesamt also 43.000 €. Nach Abzug von 6.500 € an geschäftsbezogenen Ausgaben wie Hardware, Strom und Plattformgebühren beträgt sein zu versteuerndes Einkommen 36.500 €.

Nach den belgischen progressiven Einkommensteuersätzen zahlt Lars:

- 25% auf die ersten 13.870 € (3.467,50 €)

- 40% auf die nächsten 10.610 € (4.244 €)

- 45% auf die verbleibenden 12.020 € (5.409 €)

Seine Gesamtsteuerschuld beläuft sich auf 13.120,50 €. Seine Tätigkeit gilt als professionell, da sie systematisch, umfangreich und gewinnorientiert ist.

Fazit

Die steuerliche Behandlung von Airdrops, NFTs und DeFi durch den FÖD Finanzen mag komplex erscheinen, insbesondere bei den Unterscheidungen zwischen Spekulanten, umsichtigen Anlegern und Profis. Entscheidend ist, zu verstehen, wie Ihre Aktivität eingestuft wird, und genaue Aufzeichnungen zu führen, um compliant zu bleiben. Ob Sie langfristig halten, aktiv handeln oder ein professionelles Krypto-Geschäft betreiben – Informiertheit hilft Ihnen, klüger zu planen und Überraschungen zu minimieren.

Für diejenigen, die ihre Kryptowährungen arbeiten lassen möchten und dabei alles unkompliziert halten wollen, bietet 8lends eine sichere, durch Sicherheiten gedeckte Möglichkeit, Zinsen auf Ihre Assets zu verdienen. Durch die Kreditvergabe über diese Plattform können Sie effizient Erträge generieren und haben mehr Zeit, sich auf Ihre Strategie zu konzentrieren, anstatt sich mit komplizierten Protokollen oder steuerlichen Unsicherheiten herumzuschlagen.