Cosa significa «rilevamento predefinito»?

Cominciamo in modo semplice. Un default significa fondamentalmente che il mutuatario non ha rimborsato il prestito come concordato. Potrebbe trattarsi di una rata mancata, di un vero e proprio fantasma del prestatore o di qualsiasi altra via di mezzo. Individuare e prevedere queste situazioni in anticipo è estremamente prezioso perché aiuta le piattaforme a evitare grosse perdite e offre anche tassi migliori a mutuatari affidabili.

La vecchia scuola contro la nuova scuola

In passato, gli istituti di credito si affidavano principalmente a una manciata di cose: rapporti di credito, storia lavorativa e forse un paio di referenze. Questo fa ancora parte dell'equazione oggi, ma non è più il quadro completo.

La tecnologia ne è diventata una parte molto importante ora. Le piattaforme ora utilizzano modelli di apprendimento automatico in grado di individuare schemi che la maggior parte degli umani non noterebbe nemmeno. Stiamo parlando di cose come:

- Con che frequenza qualcuno cambia lavoro

- Quanto velocemente digitano la loro domanda

- A che ora del giorno di solito pagano le bollette

- I loro modelli di utilizzo del telefono

Questi piccoli segnali, se messi insieme, possono dipingere un quadro sorprendentemente preciso della probabilità di qualcuno di ripagare.

Ad esempio, qualcuno che cambia lavoro rapidamente e paga le bollette nel corso della giornata potrebbe non essere finanziariamente responsabile. Non sono in grado di impegnarsi in un lavoro e non sono intenzionati a pagare le bollette. Vale a dire, è probabile che siano inadempienti sui loro prestiti.

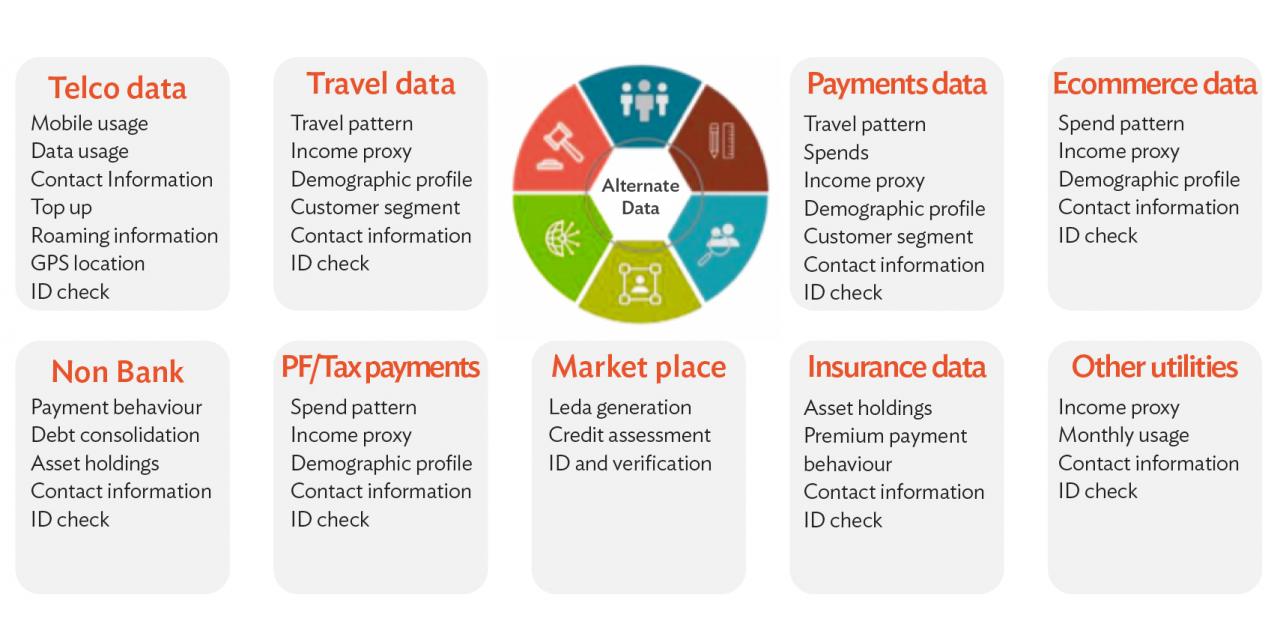

Dati alternativi: non si tratta solo del punteggio di credito

Molte persone, specialmente nei mercati in via di sviluppo, non hanno punteggi di credito tradizionali. Questo era un problema. Ora, gli istituti di credito possono esaminare dati alternativi. Pensate alle ricariche dei telefoni cellulari, ai pagamenti delle utenze, ai registri degli affitti o persino al comportamento sui social media.

Ad esempio, qualcuno che paga la bolletta telefonica puntualmente ogni mese è statisticamente più propenso a rimborsare un prestito rispetto a qualcuno che non lo fa. Non sembra super scientifico? Beh, le modelle non sono d'accordo.

Caso di studio: 8lends

8 prestiti, una piattaforma di crowdlending con sede in Svizzera, utilizza dati alternativi dagli smartphone dei mutuatari per valutare l'affidabilità creditizia. Ciò include prestiti in essere, stato civile e altro ancora. Sono stati in grado di offrire prestiti a migliaia di persone e non hanno ancora avuto inadempienze o ritardi nei pagamenti.

Questo è il potere della tecnologia intelligente se usata in modo responsabile.

Un rapporto della Banca Mondiale mostra che l'uso dati alternativi possono ridurre significativamente i tassi di default ampliando al contempo l'accesso al credito. È una soluzione vantaggiosa per tutti.

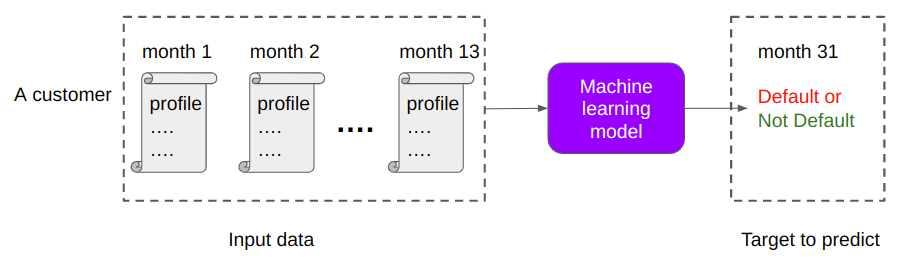

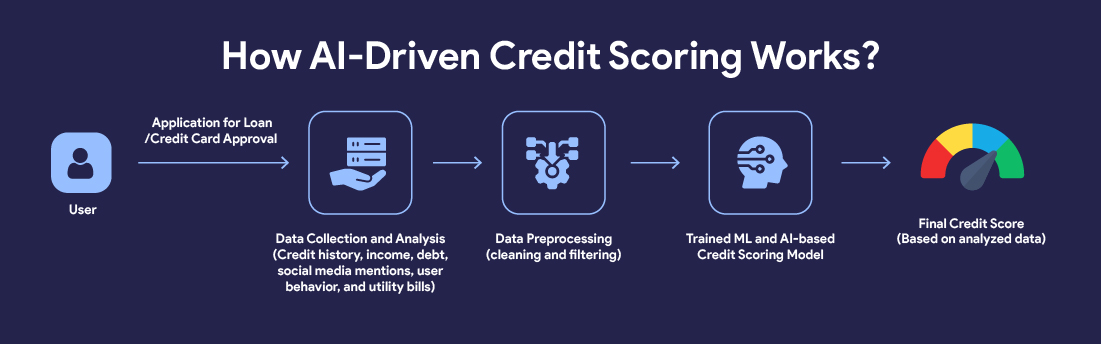

Modelli di machine learning: i veri cervelli dietro a tutto

Allora come funziona tutto dietro le quinte? Migliaia, forse milioni, di prestiti passati vengono inseriti in un modello di apprendimento automatico. Il modello apprende quali prestiti sono stati dichiarati inadempienti e quali no, e quindi individua dei modelli tra di essi. I mutuatari che vivevano in una determinata area tendono ad essere più insolventi? C'era un legame tra l'importo del prestito e il successo del rimborso? Le persone in determinati settori hanno registrato più inadempienze?

Più dati gli fornisci, più diventa intelligente. Nel tempo, questi modelli possono diventare estremamente accurati. Ma hanno ancora dei difetti. Se i dati in arrivo sono distorti o incompleti, le previsioni possono essere decisamente sbagliate. È qui che la supervisione umana gioca ancora un ruolo chiave. È essenziale fornirgli dati trasversali. In questo modo sarà più facile far fronte alle previsioni in un'ampia varietà di situazioni.

Monitoraggio in tempo reale: non una tantum

La previsione non si ferma all'approvazione del prestito. Molte piattaforme continuano a monitorare i mutuatari in tempo reale. Possono tenere traccia del comportamento di pagamento, delle abitudini di spesa e persino dei cambiamenti nell'attività delle app mobili.

Supponiamo che un mutuatario che di solito paga il 3 salti improvvisamente due pagamenti. Una piattaforma intelligente può segnalarlo immediatamente, attivare promemoria, offrire opzioni di ristrutturazione o avviare il processo di riscossione prima che il prestito vada fuori controllo.

Alcune piattaforme utilizzano persino l'analisi del sentiment per leggere e-mail o ticket di supporto. Se un mutuatario inizia a scrivere con un tono più stressato o negativo, potrebbe segnalare difficoltà finanziarie. Questo può essere considerato inquietante e persino invasivo, ma sono stati considerati utili per limitare le insolvenze sui prestiti.

Rilevamento di frodi e controlli di identità

Un altro grosso pezzo del puzzle è assicurarsi che la persona che fa domanda sia effettivamente reale e non cercare di truffare il sistema. Ciò è diventato davvero essenziale a causa dell'emergere e del maggiore uso di tecnologie come i deep fake per ingannare i sistemi di riconoscimento facciale in tempo reale. Non finisce qui, ora i documenti sono anche facilmente falsificati al punto che è difficile distinguere uno vero da uno falso.

Gli istituti di credito ora utilizzano il riconoscimento facciale, la scansione dei documenti, le impronte digitali dei dispositivi e persino i controlli di geolocalizzazione per assicurarsi di prestare denaro a una persona reale.

Potrebbe verificarsi un cambiamento improvviso dell'indirizzo IP o qualcuno che fa domanda da una località ad alto rischio bandiere rosse. È come la sicurezza aeroportuale, ma per i prestiti. I sistemi tracciano i comportamenti sottili e incoerenti e li segnalano.

Preoccupazioni etiche e sulla privacy: dov'è il limite?

Ora facciamo una pausa per un secondo. Con tutta questa tecnologia che scruta la vita delle persone, i problemi di privacy sono validi al 100%. Un istituto di credito dovrebbe davvero essere autorizzato a tracciare le tue abitudini telefoniche o a scansionare i tuoi post su Facebook? È necessario trovare un equilibrio tra una valutazione efficace del rischio e un uso etico dei dati. Molte piattaforme funzionano secondo rigide leggi sulla protezione dei dati (come il GDPR in Europa), ma altre? Non così tanto.

Alla fine, la trasparenza è importante. I mutuatari devono sapere quali dati vengono utilizzati e perché. Sfortunatamente, anche quando gli istituti di credito cercano di capire per cosa vengono utilizzati i loro dati, i mutuatari raramente leggono i caratteri in piccolo.

Il futuro: i modelli predittivi diventano più intelligenti

Allora, dove sta andando tutto questo? I modelli diventeranno più intelligenti solo quando saranno disponibili più dati. L'intelligenza artificiale viene già utilizzata per simulare interi ambienti economici, testare come i mutuatari potrebbero rispondere ai diversi tassi di interesse e altro ancora. Il vero obiettivo? Personalizzare i prestiti per adattarli alla realtà di ogni mutuatario. Immagina un mondo in cui le condizioni del prestito si adeguino automaticamente in base alla tua situazione finanziaria.

Considerazioni finali

La tecnologia sta rendendo i prestiti più equi, efficienti e accessibili. Ma non è perfetto. Ha ancora bisogno del tocco umano. Che si tratti di stabilire limiti etici o di intervenire quando la tecnologia sbaglia. La previsione predefinita non riguarda solo la matematica. Si tratta di capire le persone. E mentre la tecnologia continua a evolversi, le piattaforme che bilanciano cervello e cuore sono quelle che vinceranno.

Perché in fin dei conti, il prestito non è solo una questione di rischio. Si tratta di fiducia. E fiducia? E questo è ancora abbastanza umano. Le persone non si fidano delle macchine. Senza il contatto umano, le persone non si fideranno del sistema e dei processi.

Le piattaforme di crowdlending come 8lends consentono alle persone di ripartire il rischio di insolvenza su più progetti diversi condividendo il rischio con altri investitori in ciascun progetto. Fortunatamente, in 8lends il rischio è molto basso, poiché non si è ancora verificato un ritardo nei pagamenti.