Was bedeutet „Standarderkennung“ überhaupt?

Fangen wir einfach an. Ein Zahlungsausfall bedeutet im Grunde, dass der Kreditnehmer das Darlehen nicht wie vereinbart zurückgezahlt hat. Dies kann eine verpasste Rate sein, eine vollständige Geisterdarstellung des Kreditgebers oder irgendetwas dazwischen. Es ist äußerst wertvoll, diese Situationen im Voraus zu erkennen und vorherzusagen, da dies den Plattformen hilft, große Verluste zu vermeiden und zuverlässigen Kreditnehmern auch bessere Zinssätze anzubieten.

Die alte Schule gegen die neue Schule

Damals verließen sich Kreditgeber hauptsächlich auf eine Handvoll Dinge: Kreditauskünfte, Beschäftigungsverlauf und vielleicht ein paar Referenzen. Das ist heute noch Teil der Gleichung, aber es ist nicht mehr das Gesamtbild.

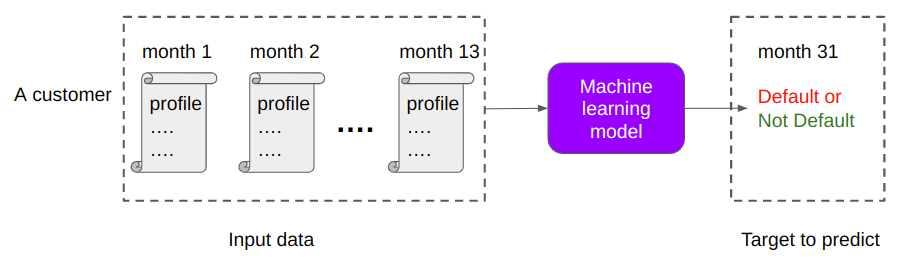

Technologie ist jetzt ein sehr großer Teil davon geworden. Plattformen verwenden jetzt Modelle für maschinelles Lernen, die Muster erkennen können, die die meisten Menschen nicht einmal bemerken würden. Wir sprechen über Dinge wie:

- Wie oft wechselt jemand den Job

- Wie schnell tippen sie ihre Bewerbung ein

- Zu welcher Tageszeit bezahlen sie normalerweise ihre Rechnungen

- Ihre Telefonnutzungsmuster

Diese winzigen Signale können, wenn sie zusammengeführt werden, ein überraschend genaues Bild der Wahrscheinlichkeit vermitteln, dass jemand zurückzahlen wird.

Beispielsweise ist jemand, der schnell den Job wechselt und seine Rechnungen später am Tag bezahlt, möglicherweise nicht finanziell verantwortlich. Sie sind nicht in der Lage, sich auf einen Job festzulegen, und sie haben nicht die Absicht, ihre Rechnungen zu bezahlen. Es ist nämlich wahrscheinlich, dass sie mit ihren Krediten in Verzug geraten.

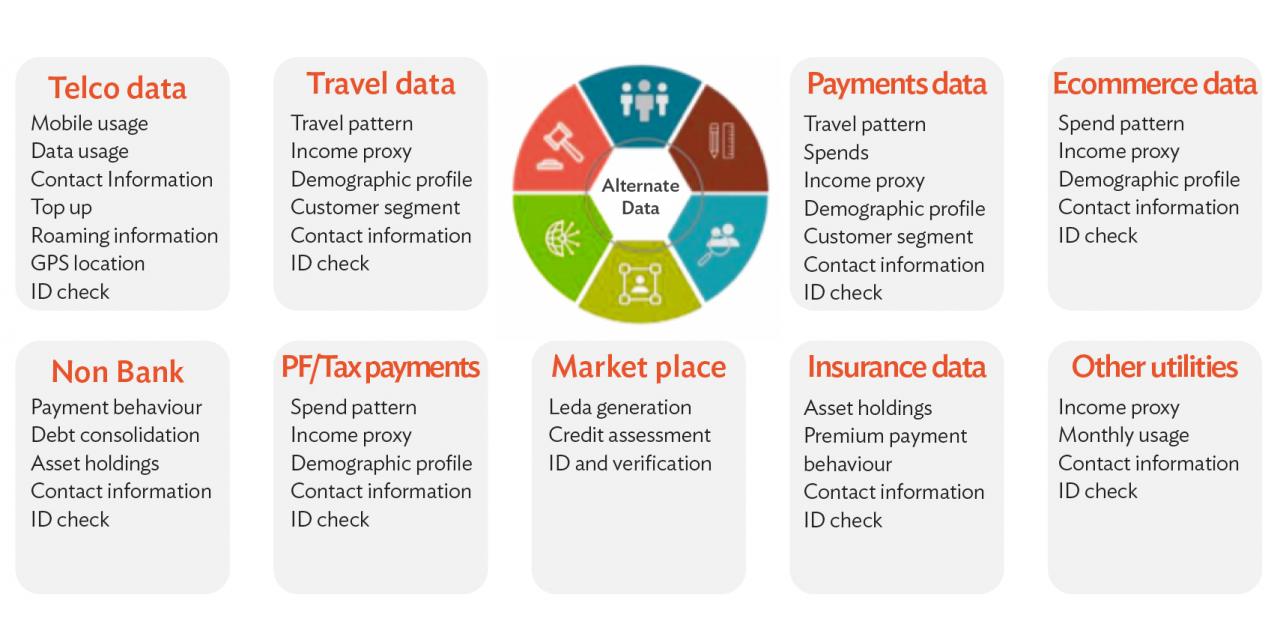

Alternative Daten: Es geht nicht nur um den Kredit-Score

Viele Menschen, insbesondere in Entwicklungsländern, haben keine traditionellen Kreditwürdigkeit. Das war früher ein Problem. Jetzt können sich Kreditgeber alternative Daten ansehen. Denken Sie an Aufladungen von Mobiltelefonen, Nebenkosten, Mietdaten oder sogar das Verhalten in sozialen Medien.

Zum Beispiel ist es statistisch gesehen wahrscheinlicher, dass jemand, der seine Telefonrechnung jeden Monat pünktlich bezahlt, einen Kredit zurückzahlt als jemand, der das nicht tut. Klingt nicht superwissenschaftlich? Nun, die Modelle sind anderer Meinung.

Fallstudie: 8lends

8lends, eine Crowdlending-Plattform mit Sitz in der Schweiz, nutzt alternative Daten von den Smartphones der Kreditnehmer zur Beurteilung der Kreditwürdigkeit. Dazu gehören ausstehende Kredite, Familienstand und mehr. Sie konnten Tausenden von Menschen Kredite anbieten und hatten noch keine Zahlungsausfälle oder verspätete Zahlungen.

Das ist die Macht intelligenter Technologien, wenn sie verantwortungsbewusst eingesetzt werden.

Ein Bericht der Weltbank zeigt, dass mit alternative Daten können die Ausfallraten erheblich senken und gleichzeitig den Zugang zu Krediten erweitern. Es ist eine Win-Win-Situation.

Modelle für maschinelles Lernen: Die wahren Köpfe dahinter

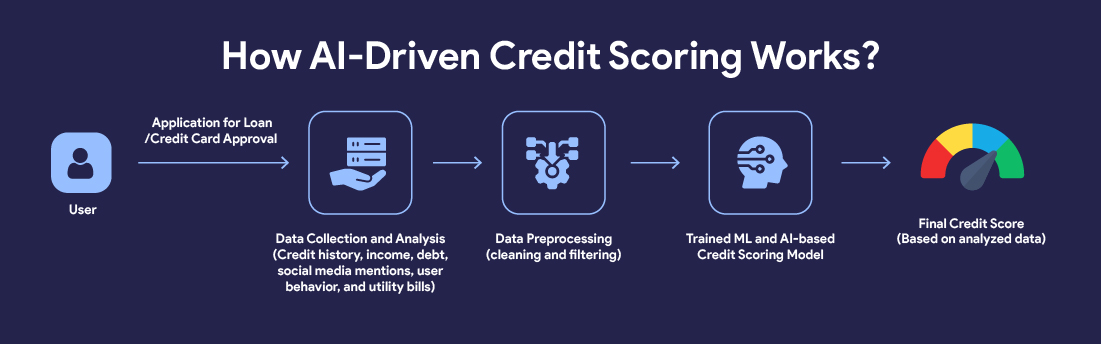

Wie funktioniert das alles hinter den Kulissen? Tausende, vielleicht Millionen, vergangener Kredite werden in ein maschinelles Lernmodell eingespeist. Das Modell lernt, welche Kredite ausgefallen sind und welche nicht, und findet dann Muster zwischen ihnen. Neigten Kreditnehmer, die in einem bestimmten Gebiet lebten, dazu, häufiger zahlungsunfähig zu werden? Gab es einen Zusammenhang zwischen Kreditbetrag und Tilgungserfolg? Sind Menschen in bestimmten Branchen häufiger zahlungsunfähig geworden?

Je mehr Daten Sie einspeisen, desto intelligenter wird es. Mit der Zeit können diese Modelle unheimlich genau werden. Aber sie haben immer noch Mängel. Wenn die eingegebenen Daten verzerrt oder unvollständig sind, können die Prognosen weit abweichen. Hier spielt die menschliche Aufsicht immer noch eine wichtige Rolle. Es ist wichtig, sie mit Daten zu versorgen, die flächendeckend sind. Dies wird es einfacher machen, Vorhersagen für eine Vielzahl von Situationen zu treffen.

Überwachung in Echtzeit: Nicht nur ein einmaliges

Die Prognose hört nicht bei der Kreditgenehmigung auf. Viele Plattformen überwachen die Kreditnehmer weiterhin in Echtzeit. Sie können das Zahlungsverhalten, die Ausgabegewohnheiten und sogar Änderungen der Aktivitäten in mobilen Apps verfolgen.

Nehmen wir an, ein Kreditnehmer, der normalerweise am 3. zahlt, verpasst plötzlich zwei Zahlungen. Eine intelligente Plattform kann dies sofort melden, Erinnerungen auslösen, Restrukturierungsoptionen anbieten oder den Inkassoprozess starten, bevor der Kredit außer Kontrolle gerät.

Einige Plattformen verwenden sogar Stimmungsanalysen, um E-Mails oder Support-Tickets zu lesen. Wenn ein Kreditnehmer anfängt, in einem gestressteren oder negativeren Ton zu schreiben, kann dies auf eine finanzielle Notlage hinweisen. Dies mag als gruselig und sogar als invasiv angesehen werden, aber sie wurden als nützlich angesehen, um Kreditausfälle zu begrenzen.

Betrugserkennung und Identitätsprüfungen

Ein weiteres großes Puzzleteil besteht darin, sicherzustellen, dass die Person, die sich bewirbt, tatsächlich echt ist, und nicht zu versuchen, das System zu betrügen. Dies ist aufgrund des Aufkommens und des zunehmenden Einsatzes von Technologien wie Deep-Fakes, um Live-Gesichtserkennungssysteme auszutricksen, wirklich wichtig geworden. Das ist noch nicht alles, denn jetzt können Dokumente auch so leicht gefälscht werden, dass es schwierig ist, ein echtes von einem falschen zu unterscheiden.

Kreditgeber verwenden heute Gesichtserkennung, Scannen von Dokumenten, Fingerabdrücke von Geräten und sogar Geolokalisierungsprüfungen, um sicherzustellen, dass sie einer tatsächlichen Person Geld leihen.

Eine plötzliche Änderung der IP-Adresse oder eine Bewerbung von einem Standort mit hohem Risiko kann auftreten rote Fahnen. Es ist wie die Flughafensicherheit, aber für Kredite. Die Systeme verfolgen subtile inkonsistente Verhaltensweisen und kennzeichnen sie.

Ethik- und Datenschutzbedenken: Wo ist die Grenze?

Lassen Sie uns jetzt eine Sekunde innehalten. Angesichts all dieser Technologien, die in das Leben der Menschen eindringen, sind Datenschutzbedenken zu 100% berechtigt. Sollte es einem Kreditgeber wirklich erlaubt sein, Ihre Telefongewohnheiten zu verfolgen oder Ihre Facebook-Posts zu scannen? Es muss ein Gleichgewicht zwischen effektiver Risikobewertung und ethischer Datennutzung gefunden werden. Viele Plattformen arbeiten unter strengen Datenschutzgesetzen (wie der DSGVO in Europa), aber andere? Nicht so sehr.

Am Ende des Tages ist Transparenz wichtig. Kreditnehmer sollten wissen, welche Daten verwendet werden und warum. Leider lesen Kreditnehmer selten das Kleingedruckte, selbst wenn Kreditgeber versuchen herauszufinden, wofür ihre Daten verwendet werden.

Die Zukunft: Prädiktive Modelle werden intelligenter

Also, wo führt das alles hin? Modelle werden nur intelligenter, wenn mehr Daten verfügbar werden. KI wird bereits eingesetzt, um ganze wirtschaftliche Umgebungen zu simulieren, herauszufinden, wie Kreditnehmer auf unterschiedliche Zinssätze reagieren könnten, und vieles mehr. Das wahre Ziel? Personalisierung von Krediten, um sie an die Realität jedes Kreditnehmers anzupassen. Stellen Sie sich eine Welt vor, in der sich Ihre Kreditbedingungen automatisch an Ihre finanzielle Situation anpassen.

Letzte Gedanken

Die Technologie macht die Kreditvergabe fairer, effizienter und zugänglicher. Aber es ist nicht perfekt. Es braucht immer noch die menschliche Berührung. Egal, ob es darum geht, ethische Grenzen zu setzen oder einzugreifen, wenn die Technik etwas falsch macht. Bei der Standardprognose geht es nicht nur um Mathematik. Es geht darum, Menschen zu verstehen. Und da sich die Technologie ständig weiterentwickelt, werden die Plattformen, die Gehirn und Herz in Einklang bringen, diejenigen sein, die gewinnen werden.

Denn am Ende des Tages geht es bei der Kreditvergabe nicht nur um Risiken. Es geht um Vertrauen. Und Vertrauen? Das ist immer noch ziemlich menschlich. Die Leute trauen Maschinen nicht. Ohne menschliche Berührung werden Menschen dem System und den Prozessen nicht vertrauen.

Crowdlending-Plattformen wie 8lends ermöglichen es Menschen, das Risiko von Zahlungsausfällen auf mehrere verschiedene Projekte zu verteilen und gleichzeitig das Risiko mit anderen Investoren in jedem Projekt zu teilen. Zum Glück ist das Risiko bei 8lends sehr gering, da es noch keine verspätete Zahlung gegeben hat.