¿Qué significa incluso «detección predeterminada»?

Empecemos por lo simple. Un incumplimiento básicamente significa que el prestatario no devolvió el préstamo según lo acordado. Esto podría ser un pago atrasado, una imagen fantasma del prestamista en toda regla o cualquier otra cosa. Detectar y predecir estas situaciones con anticipación es muy valioso porque ayuda a las plataformas a evitar grandes pérdidas y también a ofrecer mejores tasas a los prestatarios confiables.

La vieja escuela contra la nueva escuela

En el pasado, los prestamistas solían confiar principalmente en un puñado de cosas: informes crediticios, historial laboral y tal vez un par de referencias. Eso sigue siendo parte de la ecuación hoy en día, pero ya no es el panorama completo.

La tecnología se ha convertido en una parte muy importante ahora. Las plataformas ahora usan modelos de aprendizaje automático que pueden detectar patrones que la mayoría de los humanos ni siquiera notarían. Estamos hablando de cosas como:

- Con qué frecuencia alguien cambia de trabajo

- Qué tan rápido escriben su solicitud

- A qué hora del día suelen pagar sus cuentas

- Sus patrones de uso del teléfono

Estas pequeñas señales, cuando se juntan, pueden ofrecer una imagen sorprendentemente precisa de la probabilidad de que alguien pague.

Por ejemplo, es posible que alguien que cambia de trabajo rápidamente y paga sus cuentas más tarde ese mismo día no sea financieramente responsable. No pueden comprometerse con un trabajo y no tienen la intención de pagar sus cuentas. Es decir, es probable que no paguen sus préstamos.

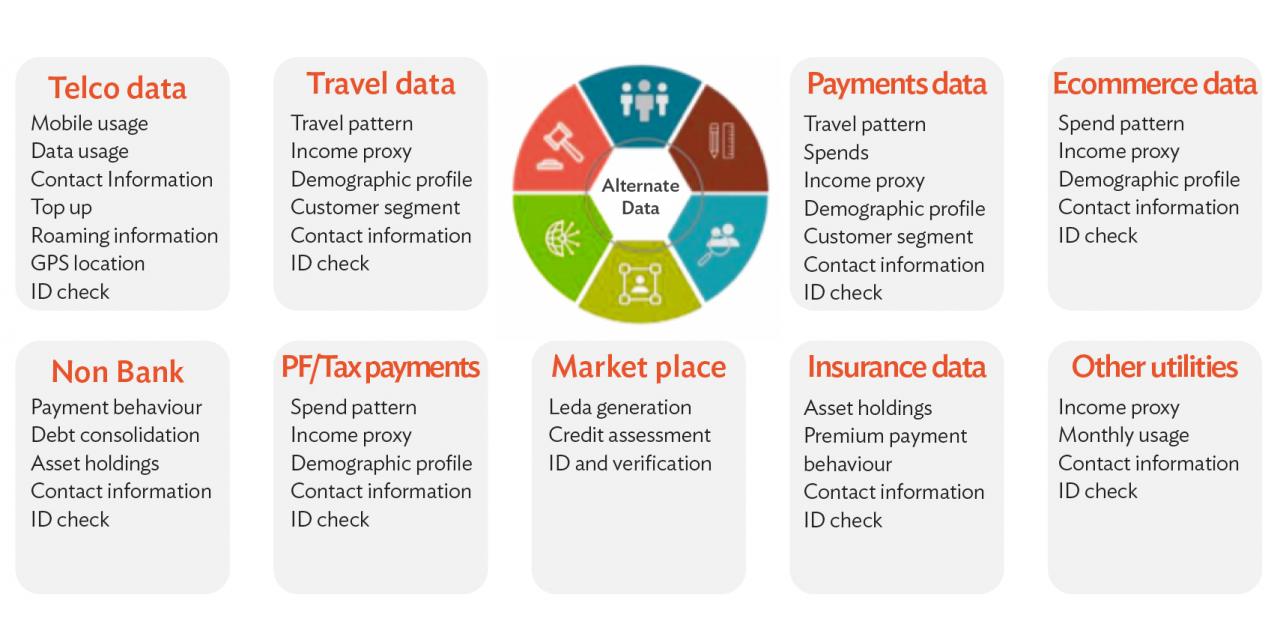

Datos alternativos: no se trata solo del puntaje crediticio

Muchas personas, especialmente en los mercados en desarrollo, no tienen puntajes crediticios tradicionales. Eso solía ser un problema. Ahora, los prestamistas pueden buscar datos alternativos. Piense en las recargas de teléfonos móviles, los pagos de servicios públicos, los registros de alquileres o incluso el comportamiento en las redes sociales.

Por ejemplo, una persona que paga su factura telefónica a tiempo todos los meses tiene estadísticamente más probabilidades de reembolsar un préstamo que alguien que no lo hace. ¿No suena muy científico? Bueno, los modelos no están de acuerdo.

Caso práctico: 8lends

8lends, una plataforma de crowdlending con sede en Suiza, utiliza datos alternativos desde los teléfonos inteligentes de los prestatarios para evaluar la solvencia crediticia. Esto incluye los préstamos pendientes, el estado civil y más. Han podido ofrecer préstamos a miles de personas y aún no han tenido ningún incumplimiento o retraso en los pagos.

Ese es el poder de la tecnología inteligente cuando se usa de manera responsable.

Un informe del Banco Mundial muestra que el uso los datos alternativos pueden reducir significativamente las tasas de incumplimiento al tiempo que se amplía el acceso al crédito. Es una situación en la que todos ganan.

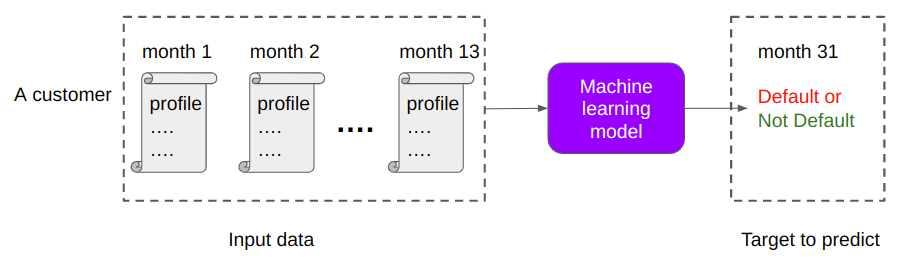

Modelos de aprendizaje automático: los verdaderos cerebros detrás de todo

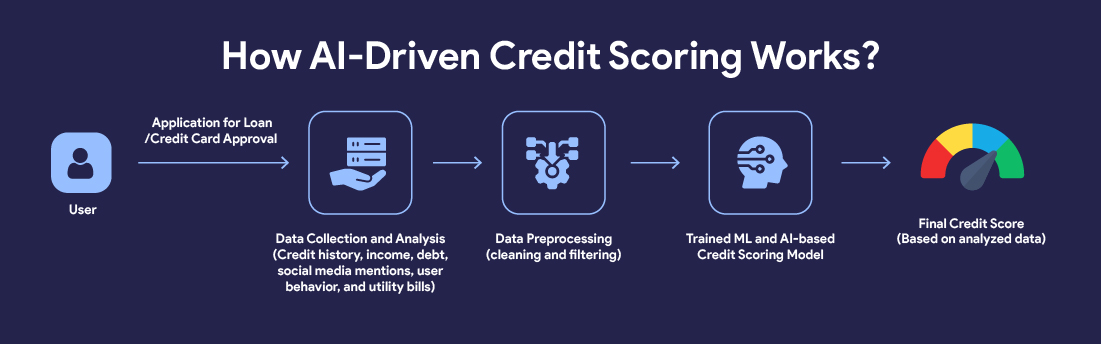

Entonces, ¿cómo funciona todo entre bastidores? Miles, tal vez millones, de préstamos anteriores se incorporan a un modelo de aprendizaje automático. El modelo aprende qué préstamos han dejado de pagar y cuáles no, y luego encuentra patrones entre ellos. ¿Los prestatarios que vivían en una zona determinada tendían a dejar de pagar más? ¿Había alguna relación entre el monto del préstamo y el éxito de la amortización? ¿La gente de ciertas industrias incurrió en más morosidad?

Cuantos más datos le des, más inteligente se vuelve. Con el tiempo, estos modelos pueden volverse increíblemente precisos. Pero aún tienen defectos. Si los datos que se ingresan están sesgados o incompletos, las predicciones pueden estar muy equivocadas. Ahí es donde la supervisión humana sigue desempeñando un papel clave. Es esencial proporcionarle datos que abarquen todos los ámbitos. Esto facilitará que las predicciones aborden una amplia variedad de situaciones.

Monitorización en tiempo real: no solo una vez

La predicción no se detiene en la aprobación del préstamo. Muchas plataformas siguen monitoreando a los prestatarios en tiempo real. Pueden rastrear el comportamiento de pago, los hábitos de gasto e incluso los cambios en la actividad de las aplicaciones móviles.

Supongamos que un prestatario que normalmente paga el día 3 de repente pierde dos pagos. Una plataforma inteligente puede detectarlo inmediatamente, enviar recordatorios, ofrecer opciones de reestructuración o iniciar el proceso de cobro antes de que el préstamo se salga de control.

Algunas plataformas incluso utilizan el análisis de opiniones para leer correos electrónicos o tickets de soporte. Si un prestatario comienza a escribir en un tono más tenso o negativo, podría ser una señal de dificultades financieras. Esto puede considerarse espeluznante e incluso invasivo, pero se ha considerado útil para limitar los impagos de préstamos.

Detección de fraude y comprobaciones de identidad

Otra pieza importante del rompecabezas es asegurarse de que la persona que presenta la solicitud sea realmente real y no intentar estafar al sistema. Esto se ha vuelto realmente esencial debido a la aparición y el aumento del uso de tecnologías como las falsificaciones profundas para engañar a los sistemas de reconocimiento facial en vivo. La cosa no termina ahí, ahora los documentos también se falsifican fácilmente hasta el punto de que es difícil distinguir uno real de uno falso.

Los prestamistas ahora utilizan el reconocimiento facial, el escaneo de documentos, la toma de huellas dactilares de los dispositivos e incluso los controles de geolocalización para asegurarse de que están prestando dinero a una persona real.

Podría surgir un cambio repentino en la dirección IP o que alguien presente la solicitud desde una ubicación de alto riesgo banderas rojas. Es como la seguridad de los aeropuertos, pero para préstamos. Los sistemas rastrean los comportamientos sutiles e inconsistentes y los marcan.

Preocupaciones éticas y de privacidad: ¿dónde está la línea?

Ahora, hagamos una pausa por un segundo. Con toda esta tecnología que se adentra en la vida de las personas, las preocupaciones por la privacidad son 100% válidas. ¿Realmente se le debería permitir a un prestamista rastrear tus hábitos telefónicos o escanear tus publicaciones en Facebook? Hay que encontrar un equilibrio entre la evaluación eficaz de los riesgos y el uso ético de los datos. Muchas plataformas funcionan bajo leyes estrictas de protección de datos (como el RGPD en Europa), pero ¿otras? No tanto.

Al final del día, la transparencia importa. Los prestatarios deben saber qué datos se utilizan y por qué. Desafortunadamente, incluso cuando los prestamistas intentan decir para qué se utilizan sus datos, los prestatarios rara vez leen la letra pequeña.

El futuro: los modelos predictivos se vuelven más inteligentes

Entonces, ¿a dónde va todo esto? Los modelos solo se volverán más inteligentes a medida que haya más datos disponibles. La IA ya se está utilizando para simular entornos económicos completos, probar la forma en que los prestatarios podrían responder a las diferentes tasas de interés, y más. ¿Cuál es el verdadero objetivo? Personalizar los préstamos para que se ajusten a la realidad de cada prestatario. Imagina un mundo en el que las condiciones de tu préstamo se ajusten automáticamente en función de tu situación financiera.

Reflexiones finales

La tecnología hace que los préstamos sean más justos, eficientes y accesibles. Pero no es perfecto. Aún necesita el toque humano. Ya sea estableciendo límites éticos o interviniendo cuando la tecnología se equivoca. La predicción predeterminada no solo tiene que ver con las matemáticas. Se trata de entender a las personas. Y a medida que la tecnología siga evolucionando, las plataformas que equilibran el cerebro y el corazón son las que ganarán.

Porque, al final del día, los préstamos no son solo una cuestión de riesgo. Se trata de confianza. ¿Y confianza? Eso sigue siendo bastante humano. La gente no confía en las máquinas. Sin un toque humano, las personas no confiarán en el sistema y los procesos.

Las plataformas de crowdlending como 8lends permiten a las personas distribuir el riesgo de incumplimiento entre varios proyectos diferentes y, al mismo tiempo, compartir el riesgo con otros inversores en cada proyecto. Afortunadamente, en 8lends el riesgo es muy bajo, ya que aún no se ha producido ningún retraso en el pago.