“Varsayılan Algılama” Ne Anlama Geliyor?

Basit başlayalım. Temerrüt temelde borçlunun kararlaştırıldığı gibi krediyi geri ödemediği anlamına gelir. Bu, kaçırılan bir taksit, borç verenin tam anlamıyla gölgelenmesi veya aradaki herhangi bir şey olabilir. Bu durumları önceden tespit etmek ve tahmin etmek çok değerlidir çünkü platformların büyük kayıplardan kaçınmasına yardımcı olur ve ayrıca güvenilir borçlulara daha iyi oranlar sunar.

Eski Okul ve Yeni Okul

Eskiden, borç verenler çoğunlukla bir avuç şeye güvenirlerdi: kredi raporları, istihdama geçmişi ve belki birkaç referans. Bu bugün hala denklemin bir parçası, ama artık tam resim değil.

Teknoloji artık bunun çok büyük bir parçası haline geldi. Platformlar artık çoğu insanın fark etmeyeceği kalıpları tespit edebilen makine öğrenimi modellerini kullanıyor. Gibi şeylerden bahsediyoruz:

- Birisi ne sıklıkla iş değiştirir

- Uygulamalarına ne kadar hızlı yazıyorlar

- Genellikle günün hangi saatinde faturalarını öderler

- Telefon kullanım şekilleri

Bu küçük sinyaller, bir araya getirildiğinde, birinin geri ödeme olasılığının şaşırtıcı derecede doğru bir resmini çizebilir.

Örneğin, hızlı bir şekilde iş değiştiren ve günün ilerleyen saatlerinde faturalarını ödeyen biri mali açıdan sorumlu olmayabilir. Bir işe bağlanamazlar, ve faturalarını ödemek konusunda kasıtlı değiller. Yani, kredilerini temerrüde düşmeleri muhtemeldir.

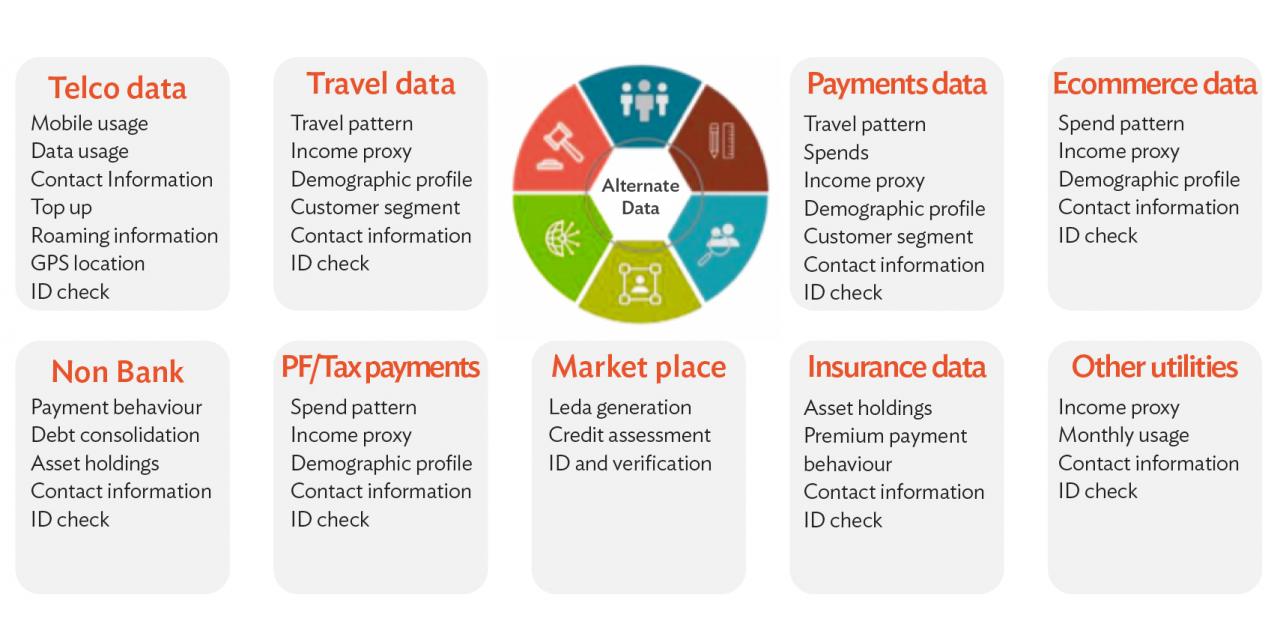

Alternatif Veriler: Sadece Kredi Puanı Hakkında Değil

Pek çok insan, özellikle gelişmekte olan pazarlarda, geleneksel kredi puanlarına sahip değildir. Eskiden bu bir problemdi. Şimdi, borç verenler alternatif verilere bakabilir. Cep telefonu yüklemelerini, kamu hizmeti ödemelerini, kira kayıtlarını ve hatta sosyal medya davranışını düşünün.

Örneğin, telefon faturasını her ay zamanında ödeyen birinin kredisini ödemeyen birine göre istatistiksel olarak daha olasıdır. Kulağa süper bilimsel gelmiyor mu? Modeller aynı fikirde değil.

Vaka Çalışması: 8lends

8ödünç, İsviçre merkezli bir kitle kredisi platformu, kullanır alternatif veri borçluların akıllı telefonlarından kredibiliteyi değerlendirmek için. Buna ödenmemiş krediler, medeni durum ve daha fazlası dahildir. Binlerce kişiye kredi verebildiler ve henüz temerrüt veya geç ödeme yapmadılar.

Sorumlu bir şekilde kullanıldığında akıllı teknolojinin gücü budur.

Dünya Bankası tarafından hazırlanan bir rapor gösteriyor ki alternatif veriler varsayılan oranları önemli ölçüde azaltabilir Krediye erişimi genişletirken. Bu bir kazan-kazan.

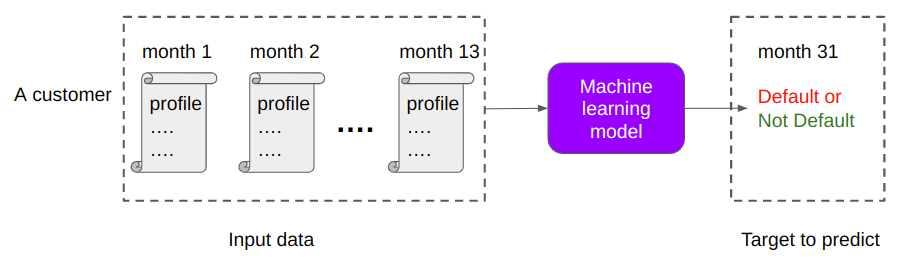

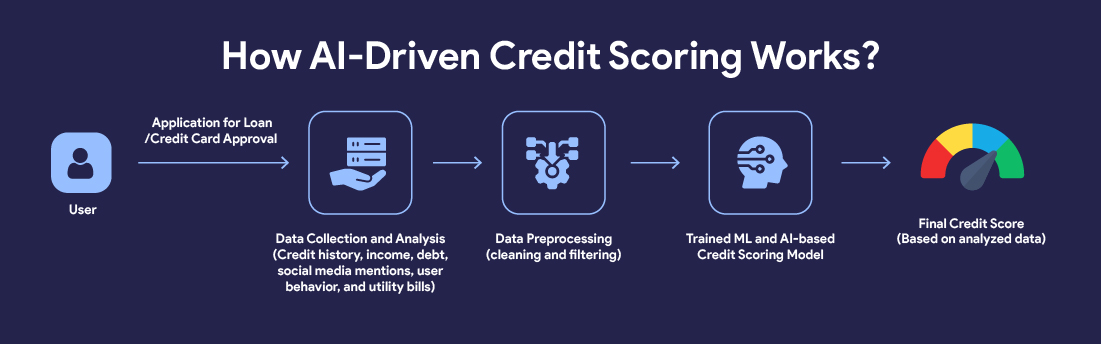

Makine Öğrenimi Modelleri: Her Şeyin Arkasındaki Gerçek Beyinler

Peki her şey perde arkasında nasıl çalışıyor? Binlerce, belki milyonlarca geçmiş kredi bir makine öğrenimi modeline beslenir. Model, hangi kredilerin temerrüde düştüğünü ve hangilerinin ödemediğini öğrenir ve ardından aralarında kalıplar bulur. Belirli bir bölgede yaşayan borçlular daha fazla temerrüde düşme eğiliminde miydi? Kredi miktarı ile geri ödeme başarısı arasında bir bağlantı var mıydı? Bazı endüstrilerdeki insanlar daha fazla temerrüde düştü mü?

Ne kadar çok veri beslerseniz, o kadar akıllı olur. Zamanla, bu modeller ürkütücü bir şekilde doğru hale gelebilir. Ama hala kusurları var. İçeri giren veriler önyargılı veya eksikse, tahminler çok yanlış olabilir. İnsan gözetimi hala önemli bir rol oynadığı yer burasıdır. Her şeyi kesen verileri beslemek çok önemlidir. Bu, tahminlerin çok çeşitli durumlarla başa çıkmasını kolaylaştıracaktır.

Gerçek Zamanlı İzleme: Sadece Tek ve Yapılmış Değil

Tahmin kredi onayıyla bitmez. Birçok platform borçluları gerçek zamanlı olarak izlemeye devam ediyor. Ödeme davranışını, harcama alışkanlıklarını ve hatta mobil uygulama etkinliğindeki değişiklikleri izleyebilirler.

Diyelim ki genellikle 3. günü ödeyen bir borçlunun aniden iki ödemeyi kaçırdığını varsayalım. Akıllı bir platform bunu hemen işaretleyebilir, hatırlatıcıları tetikleyebilir, yeniden yapılandırma seçenekleri sunabilir veya kredi kontrolden çıkmadan tahsilat sürecini başlatabilir.

Bazı platformlar e-postaları okumak veya destek taleplerini okumak için duyarlılık analizini bile kullanır. Bir borçlu daha stresli veya olumsuz bir tonda yazmaya başlarsa, finansal sıkıntıya işaret edebilir. Bu ürpertici ve hatta istilacı olarak kabul edilebilir, ancak kredi temerrütlerini sınırlamada yararlı olduğu düşünülmüştür.

Dolandırıcılık Tespiti ve Kimlik Kontrolleri

Bulmacanın bir diğer büyük parçası, başvuran kişinin gerçekten gerçek olduğundan emin olmak ve sistemi dolandırmaya çalışmamaktır. Bu, canlı yüz tanıma sistemlerini kandırmak için derin sahte gibi teknolojinin ortaya çıkması ve artan kullanımı nedeniyle gerçekten önemli hale geldi. Burada bitmiyor, şimdi belgeler de gerçek olanı sahte olandan ayırmanın zor olduğu noktaya kadar kolayca taklit ediliyor.

Borç verenler artık gerçek bir kişiye borç verdiklerini sağlamak için yüz tanıma, belge tarama, cihaz parmak izi ve hatta coğrafi konum kontrollerini kullanıyor.

IP adresindeki ani bir değişiklik veya yüksek riskli bir konumdan başvuran biri artabilir kırmızı bayraklar. Havaalanı güvenliği gibi, ama krediler için. Sistemler ince tutarsız davranışları izler ve işaretler.

Etik ve Gizlilik Endişeleri: Çizgi Nerede?

Şimdi, bir saniyeliğine duralım. İnsanların hayatlarına bakan tüm bu teknoloji ile gizlilik endişeleri% 100 geçerlidir. Bir borç verenin telefon alışkanlıklarınızı izlemesine veya Facebook gönderilerinizi taramasına gerçekten izin verilmeli mi? Etkili risk değerlendirmesi ile etik veri kullanımı arasında bir denge sağlanması gerekir. Birçok platform katı veri koruma yasaları altında çalışıyor (Avrupa'daki GDPR gibi), ancak diğerleri? O kadar değil.

Günün sonunda, şeffaflık önemlidir. Borçlular hangi verilerin kullanıldığını ve neden kullanıldığını bilmelidir. Ne yazık ki, borç verenler verilerinin ne için kullanıldığını söylemeye çalıştıklarında bile, borçlular nadiren ince yazıları okur.

Gelecek: Öngörücü Modeller Daha Akıllı Oluyor

Peki, tüm bunlar nereye gidiyor? Modeller yalnızca daha fazla veri kullanılabilir hale geldikçe daha akıllı hale gelecektir. Yapay zeka, tüm ekonomik ortamları simüle etmek, borçluların farklı faiz oranlarına nasıl tepki verebileceğini test etmek ve daha fazlasını yapmak için zaten kullanılıyor. Gerçek hedef? Kredileri her borçlunun gerçekliğine uyacak şekilde kişiselleştirme. Kredi koşullarınızın finansal olarak nasıl olduğunuza bağlı olarak otomatik olarak ayarlandığı bir dünya hayal edin.

Son Düşünceler

Teknoloji borç vermeyi daha adil, verimli ve erişilebilir hale getiriyor. Ama mükemmel değil. Hala insan dokunuşuna ihtiyacı var. İster etik sınırlar koymak ister teknoloji yanlış yaptığında devreye girmek olsun. Varsayılan tahmin sadece matematikle ilgili değildir. İnsanları anlamakla ilgili. Ve teknoloji gelişmeye devam ettikçe, beyni ve kalbi dengeleyen platformlar kazanacak olanlardır.

Çünkü günün sonunda borç verme sadece riskle ilgili değildir. Bu güvenle ilgili. Ve güven? Bu hala oldukça insani. İnsanlar makinelere güvenmiyor. İnsan dokunuşu olmadan insanlar sisteme ve süreçlere güvenmeyeceklerdir.

8lends gibi kitle kredisi platformları, insanların temerrüt riskini birden fazla farklı projeye yaymasına ve riski her projedeki diğer yatırımcılarla paylaşmasına olanak tanır. Neyse ki, 8lends'te risk çok düşüktür, çünkü henüz geç ödeme yapılmadı.