Que signifie « détection par défaut » ?

Commençons par le plus simple. Un défaut de paiement signifie essentiellement que l'emprunteur n'a pas remboursé le prêt comme convenu. Il peut s'agir d'un versement manqué, d'une véritable image fantôme du prêteur, ou de tout autre événement intermédiaire. Détecter et prévoir ces situations à l'avance est très précieux car cela aide les plateformes à éviter de grosses pertes et à proposer de meilleurs taux aux emprunteurs fiables.

L'ancienne école contre la nouvelle école

À l'époque, les prêteurs se fiaient principalement à une poignée de facteurs : les dossiers de solvabilité, les antécédents professionnels et peut-être quelques références. Cela fait toujours partie de l'équation aujourd'hui, mais ce n'est plus la situation complète.

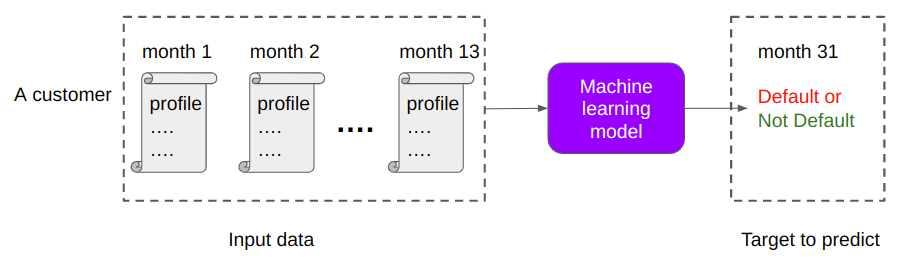

La technologie y occupe désormais une place très importante. Les plateformes utilisent désormais des modèles d'apprentissage automatique capables de détecter des modèles que la plupart des humains ne remarqueraient même pas. Nous parlons de choses comme :

- À quelle fréquence une personne change d'emploi

- La rapidité avec laquelle ils saisissent leur demande

- À quelle heure de la journée ils payent habituellement leurs factures

- Leurs habitudes d'utilisation du téléphone

Ces petits signaux, lorsqu'ils sont combinés, peuvent brosser un tableau étonnamment précis de la probabilité de remboursement d'une personne.

Par exemple, une personne qui change d'emploi rapidement et paie ses factures plus tard dans la journée peut ne pas être financièrement responsable. Ils ne sont pas en mesure de s'engager dans un emploi et ils n'ont pas l'intention de payer leurs factures. En d'autres termes, ils risquent de ne pas rembourser leurs prêts.

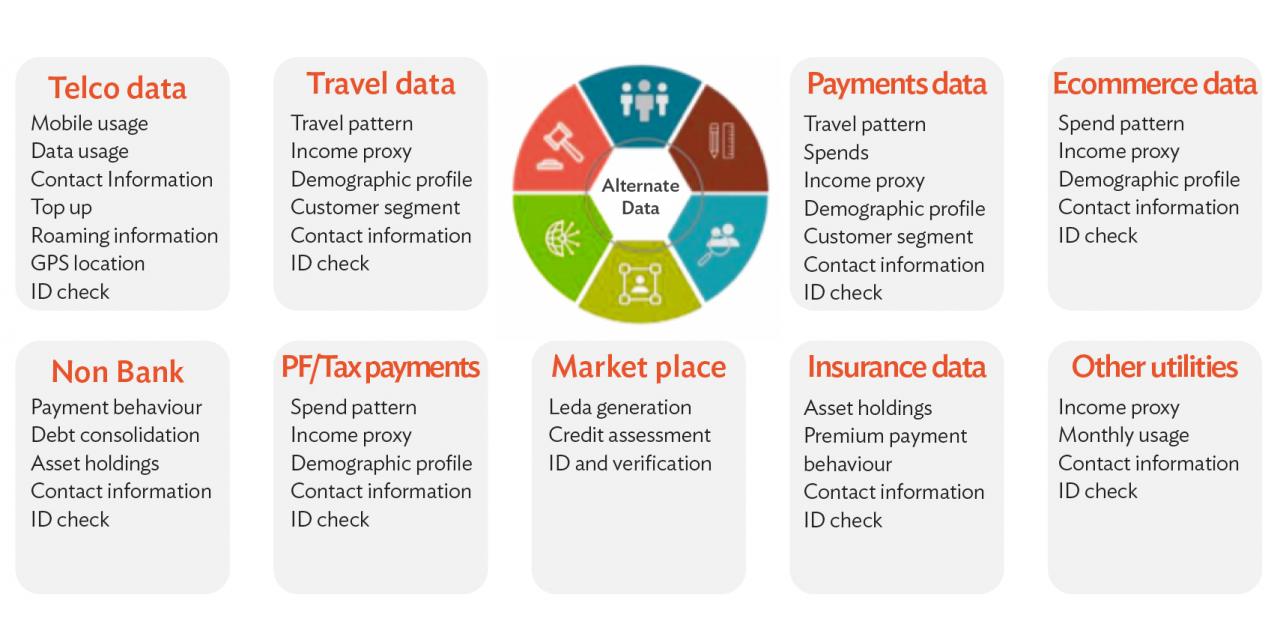

Données alternatives : il ne s'agit pas seulement de la cote de solvabilité

Beaucoup de personnes, en particulier dans les marchés en développement, n'ont pas de cote de crédit traditionnelle. C'était un problème par le passé. Désormais, les prêteurs peuvent consulter d'autres données. Pensez aux recharges de téléphones portables, aux paiements de services publics, aux relevés de loyers ou même au comportement sur les réseaux sociaux.

Par exemple, une personne qui paie sa facture de téléphone à temps chaque mois est statistiquement plus susceptible de rembourser un prêt qu'une personne qui ne le fait pas. Cela ne semble pas très scientifique ? Eh bien, les modèles ne sont pas d'accord.

Étude de cas : 8lends

8lends, une plateforme de crowdlending basée en Suisse, utilise données alternatives depuis les smartphones des emprunteurs pour évaluer leur solvabilité. Cela inclut les prêts en cours, l'état civil, etc. Ils ont pu proposer des prêts à des milliers de personnes et n'ont pas encore eu de défaut ou de retard de paiement.

C'est le pouvoir de la technologie intelligente lorsqu'elle est utilisée de manière responsable.

Un rapport de la Banque mondiale montre que l'utilisation les données alternatives peuvent réduire considérablement les taux de défaut tout en élargissant l'accès au crédit. C'est gagnant-gagnant.

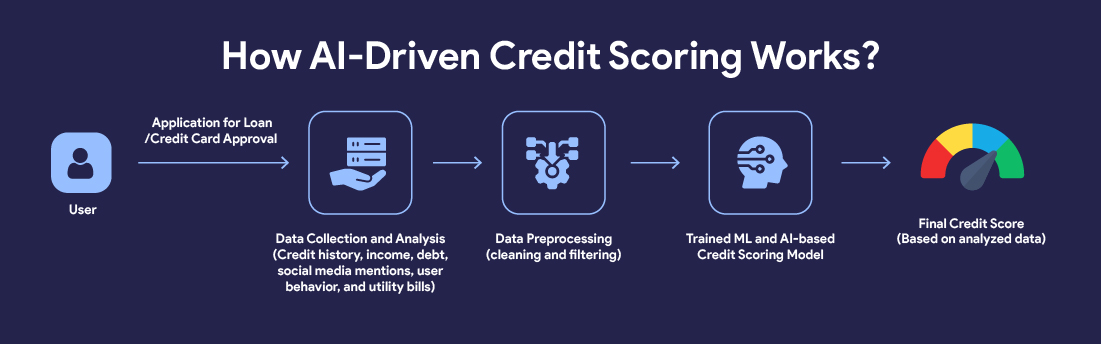

Modèles d'apprentissage automatique : les vrais cerveaux qui les sous-tendent

Alors, comment tout cela fonctionne-t-il dans les coulisses ? Des milliers, voire des millions, de prêts antérieurs sont intégrés à un modèle d'apprentissage automatique. Le modèle apprend quels prêts ont fait défaut et lesquels ne l'ont pas été, puis trouve des tendances parmi celles-ci. Les emprunteurs qui vivaient dans une certaine région ont-ils eu tendance à faire davantage défaut ? Y avait-il un lien entre le montant du prêt et le succès du remboursement ? Les employés de certains secteurs ont-ils fait davantage défaut ?

Plus vous lui fournissez de données, plus il devient intelligent. Au fil du temps, ces modèles peuvent devenir étrangement précis. Mais ils ont encore des défauts. Si les données entrantes sont biaisées ou incomplètes, les prévisions peuvent être très erronées. C'est là que la supervision humaine joue toujours un rôle clé. Il est essentiel de lui fournir des données transversales. Cela permettra aux prévisions de faire face plus facilement à une grande variété de situations.

Surveillance en temps réel : pas une solution ponctuelle

Les prévisions ne s'arrêtent pas à l'approbation du prêt. De nombreuses plateformes continuent de surveiller les emprunteurs en temps réel. Ils peuvent suivre le comportement de paiement, les habitudes de dépenses et même l'évolution de l'activité des applications mobiles.

Supposons qu'un emprunteur qui paie habituellement le 3 rate soudainement deux paiements. Une plateforme intelligente peut le signaler immédiatement, déclencher des rappels, proposer des options de restructuration ou démarrer le processus de recouvrement avant que le prêt ne devienne incontrôlable.

Certaines plateformes utilisent même l'analyse des sentiments pour lire les e-mails ou les tickets d'assistance. Si un emprunteur commence à écrire sur un ton plus stressé ou négatif, cela peut indiquer une difficulté financière. Cela peut être considéré comme effrayant et même envahissant, mais ils ont été considérés comme utiles pour limiter les défauts de paiement.

Détection des fraudes et contrôles d'identité

Une autre pièce importante du casse-tête consiste à s'assurer que la personne qui fait la demande est bien réelle et à ne pas essayer d'arnaquer le système. Cela est devenu vraiment essentiel en raison de l'émergence et de l'utilisation accrue de technologies telles que les deep fakes pour tromper les systèmes de reconnaissance faciale en direct. Cela ne s'arrête pas là, maintenant les documents sont également facilement falsifiés au point qu'il est difficile de distinguer un vrai d'un faux.

Les prêteurs utilisent désormais la reconnaissance faciale, la numérisation de documents, la prise d'empreintes digitales des appareils et même des vérifications de géolocalisation pour s'assurer qu'ils prêtent de l'argent à une personne réelle.

Un changement soudain d'adresse IP ou une personne postulant depuis un lieu à haut risque peut provoquer drapeaux rouges. C'est comme la sécurité des aéroports, mais pour les prêts. Les systèmes suivent les comportements subtils et incohérents et les signalent.

Problèmes d'éthique et de confidentialité : quelle est la limite ?

Maintenant, faisons une pause. Avec toutes ces technologies qui scrutent la vie des gens, les préoccupations en matière de confidentialité sont parfaitement valables. Un prêteur devrait-il vraiment être autorisé à suivre vos habitudes téléphoniques ou à scanner vos publications sur Facebook ? Il faut trouver un équilibre entre une évaluation efficace des risques et une utilisation éthique des données. De nombreuses plateformes fonctionnent dans le cadre de lois strictes en matière de protection des données (comme le RGPD en Europe), mais d'autres ? Pas tant que ça.

En fin de compte, la transparence est importante. Les emprunteurs doivent savoir quelles données sont utilisées et pourquoi. Malheureusement, même lorsque les prêteurs essaient de savoir à quoi servent leurs données, les emprunteurs lisent rarement les petits caractères.

L'avenir : les modèles prédictifs deviennent plus intelligents

Alors, où est-ce que tout cela mène ? Les modèles ne feront que devenir plus intelligents à mesure que davantage de données seront disponibles. L'IA est déjà utilisée pour simuler des environnements économiques complets, tester la façon dont les emprunteurs peuvent réagir à différents taux d'intérêt, etc. Le véritable objectif ? Personnaliser les prêts en fonction de la réalité de chaque emprunteur. Imaginez un monde où les conditions de votre prêt s'ajustent automatiquement en fonction de votre situation financière.

Réflexions finales

La technologie rend les prêts plus équitables, plus efficaces et plus accessibles. Mais ce n'est pas parfait. Il a toujours besoin d'une touche humaine. Qu'il s'agisse de fixer des limites éthiques ou d'intervenir lorsque la technologie se trompe. La prédiction par défaut ne concerne pas que les mathématiques. Il s'agit de comprendre les gens. Et à mesure que la technologie continue d'évoluer, les plateformes qui équilibrent le cerveau et le cœur sont celles qui vont gagner.

Parce qu'en fin de compte, prêter n'est pas qu'une question de risque. C'est une question de confiance. Et la confiance ? C'est quand même assez humain. Les gens ne font pas confiance aux machines. Sans contact humain, les gens ne feront pas confiance au système et aux processus.

Les plateformes de financement participatif telles que 8lends permettent aux utilisateurs de répartir le risque de défaut sur plusieurs projets différents tout en partageant le risque avec d'autres investisseurs dans chaque projet. Heureusement, dans 8lends, le risque est très faible, puisqu'il n'y a pas encore eu de retard de paiement.