Profilo di rischio e solvibilità

Cominciamo con i rischi perché a nessuno piacciono le sorprese quando i soldi sono in gioco. Con i prestiti individuali, le cose sono piuttosto standardizzate. Hai cose come:

- Punteggi FICO

- verifica del reddito

- rapporti debito/reddito

Con questi è facile determinare la tua solvibilità. È come un approccio basato sui numeri per capire chi è il migliore per i soldi. Gli SMS sono un gioco completamente diverso. Molte piccole imprese non hanno una situazione finanziaria o un punteggio di credito accurato su cui contare. Alcune non hanno nemmeno libri adeguati. E quando arriva qualcosa come una pandemia o un'inflazione, le PMI possono avvertirlo duramente. Tale imprevedibilità aggiunge un ulteriore livello di rischio.

Ma ecco una svolta: le PMI hanno spesso degli asset. Forse si tratta di attrezzature, scorte o persino crediti futuri. Ciò significa che se le cose vanno male, potrebbe esserci qualcosa da recuperare. Individui? Non così tanto. La maggior parte di loro ha a malapena delle garanzie da usare come rete di sicurezza.

Negli ultimi dieci anni, crowdlending ha conquistato gran parte del mondo e sta estendendo il credito a persone che non vi hanno mai avuto accesso, oltre a presentare nuove opportunità di reddito redditizie per gli investitori che possono partecipare e condividere l'onere di più prestiti. Uno di questi progetti è 8 prestiti.

Rendimenti e rompicapo del profitto

Ora parliamo di soldi, perché alla fine è ciò che interessa alla maggior parte degli investitori. I prestiti alle PMI di solito generano rendimenti più elevati. Perché? Perché le aziende sono più disposte a pagare un premio quando hanno bisogno di finanziamenti per crescere, sopravvivere o cambiare rotta.

Ma la gestione dei prestiti alle PMI è purtroppo costosa. Potresti aver bisogno di personale sul campo, documentazione dettagliata e tempi di elaborazione più lunghi. È un processo arduo. Contrariamente a ciò, i prestiti al consumo sono spesso automatizzati. Tutto ciò di cui hai bisogno è accedere, rispondere ad alcune domande e caricare della documentazione. Ottieni l'approvazione e ottieni dei fondi. Tutto può essere fatto online e richiede meno tempo.

Quindi è un classico compromesso. Rendimenti elevati con costi più elevati per le PMI. Margini inferiori ma migliore scalabilità con i singoli individui.

Tariffe predefinite e prestazioni reali

Statisticamente, i prestiti individuali di solito hanno tassi di insolvenza più bassi, soprattutto in luoghi con una forte occupazione e solide normative finanziarie. Ma ciò non significa che siano un pass gratuito. Se qualcuno perde il lavoro o ha un'emergenza medica, può facilmente essere inadempiente su un prestito non garantito.

Le PMI, d'altra parte, tendono a fallire più spesso, soprattutto nei paesi in cui l'economia è un po' traballante. Ma aspettate, non sono solo cattive notizie. Inoltre presentano un vantaggio, hanno anche tassi di recupero migliori. Perché? Perché anche se un'azienda chiude, spesso rimane qualcosa da riscuotere. Spesso hanno macchine o addirittura edifici che possono essere venduti per coprire il prestito.

Un rapporto del 2023 dell'IFC ha rilevato che i tassi di recupero dei prestiti alle PMI possono superare il 60% nei mercati emergenti. Non troppo malandato. Nel frattempo prestiti personali non garantiti spesso falliscono completamente.

Regolamentazione: il fattore normativo

Il prestito ai privati è soggetto a regole ben consolidate. Esistono leggi sulla protezione dei consumatori che spiegano chiaramente cosa puoi e non puoi fare, dai limiti di interesse alla gestione del recupero crediti. È strutturato, a volte in modo fastidioso, ma offre prevedibilità.

Le PMI, invece, sono più oscure. In alcuni paesi, vi è una totale mancanza di regole formali sui prestiti per le piccole imprese. Ciò presenta vantaggi e svantaggi. La cosa buona è che gli istituti di credito hanno più spazio per essere flessibili. Il lato negativo è che le aree grigie legali possono causare grattacapi se le cose vanno male.

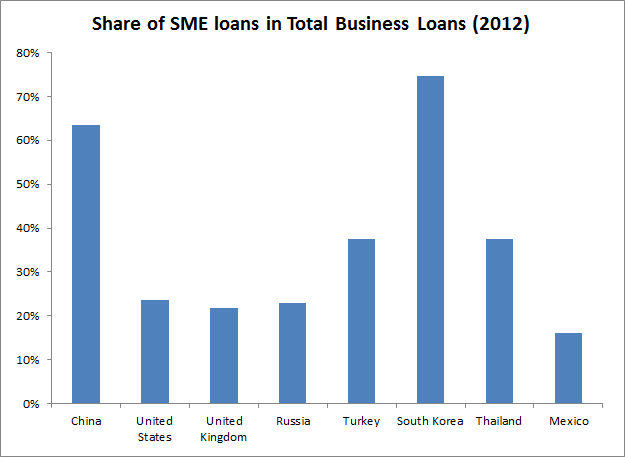

Detto questo, c'è un aumento di slancio. I governi e le organizzazioni globali si stanno rendendo conto di quanto le PMI siano vitali per le economie. Secondo l'OCSE, le PMI possono rappresentare fino al 70% dell'occupazione e la metà del PIL in molti paesi. Questo è un grosso problema. E sta spingendo per strutture e accesso al capitale migliori.

Tendenze della domanda e del mercato

C'è una forte richiesta di credito personale. Le persone vogliono prestiti per qualsiasi cosa, dagli smartphone ai diplomi universitari. Le aziende fintech stanno guadagnando rendendo tutto digitale e velocissimo.

Ma il lato delle PMI? È ancora poco servito. Molte banche non vogliono entrare in contatto con le piccole imprese perché non entrano in piccole scatole ordinate. È qui che entrano in gioco gli istituti di credito alternativi Piattaforme P2Pe gli attori della microfinanza stanno intervenendo.

La Banca Mondiale afferma che le PMI nei mercati emergenti devono far fronte a un enorme deficit di credito di 5 trilioni di dollari. Non è solo domanda, è una porta aperta.

Nel frattempo, lo spazio dei prestiti personali è diventato un mercato affollato in cui tutti litigano per gli stessi mutuatari. Il credito alle PMI è il luogo in cui esiste il vero spazio bianco per i prestatori disposti a pensare in modo diverso. E se giocano bene, raccoglieranno i vantaggi dei prestiti a queste piccole imprese correndo rischi minimi.

In che modo la macroeconomia gioca un ruolo

Non commettiamo errori: niente di tutto questo accade nel vuoto. Quando l'economia cambia, lo avvertono sia gli individui che le aziende. Quando l'inflazione è elevata e i tassi di interesse in aumento, le persone ne risentono gravemente e i piani finanziari ben strutturati crollano. Quindi, rimborsare i prestiti non è così facile.

Le persone potrebbero iniziare a essere inadempienti sui prestiti personali perché hanno bisogno di tenere le luci accese e il cibo in tavola. PMI? Dipende dal settore. Una società di logistica potrebbe prosperare mentre una boutique di abbigliamento è in difficoltà.

La diversificazione tra i tipi di mutuatari può essere un buon modo per proteggersi da questi cambiamenti. Ciò che colpisce duramente un gruppo potrebbe lasciare un altro relativamente intatto.

Il fattore tecnologico

La tecnologia è un punto di svolta in entrambi i campi. Per quanto riguarda i prestiti personali, abbiamo registrato enormi progressi. Abbiamo anche menzionato come le modifiche digitali abbiano semplificato le richieste e le approvazioni. Di recente, abbiamo visto app che ti approvano in pochi minuti, punteggi di credito in tempo reale e persino modelli di rischio basati sull'intelligenza artificiale.

Per le PMI, sta recuperando terreno. Gli istituti di credito stanno ora utilizzando dati alternativi come le transazioni POS, il coinvolgimento sui social media e la cronologia dei fornitori per avere un quadro più chiaro della salute finanziaria di un'azienda. Prodotti come il finanziamento tramite fattura e i prestiti basati sulle entrate aiutano anche a personalizzare le soluzioni in base al modo in cui le PMI operano effettivamente.

Non è perfetto, ovviamente. La tecnologia da sola non può sostituire il buon senso e, in entrambi i segmenti, l'eccessivo affidamento sugli algoritmi ha portato a notevoli inconvenienti. Tuttavia, l'innovazione ha migliorato la capacità di scalare i prestiti tenendo d'occhio il rischio.

Verdetto finale: Allora, chi vince?

Dovreste dare la priorità ai prestiti ai privati o alle PMI?

Dipende I prestiti al consumo sono ottimi per scalare rapidamente con processi prevedibili. I prestiti alle PMI possono offrire rendimenti più elevati ma richiedono più lavoro, più analisi e più pazienza.

Alcuni degli istituti di credito più intelligenti in circolazione stanno facendo entrambe le cose. Combinano strategie per bilanciare rischio, rendimento e resilienza.

Alla fine, non si tratta solo di numeri. Il prestito ha il potere di cambiare la vita. Che si tratti di aiutare qualcuno a pagare l'università o di dare a un negozio a conduzione familiare la spinta di cui ha bisogno per rimanere a galla, è importante. E questo potrebbe essere il miglior ritorno sull'investimento che ci sia.

Quindi, non sarà facile identificare se desideri provare a concedere prestiti a privati o aziende attraverso la tecnologia rivoluzionaria di blockchain, 8lends ti offre questa opportunità con i prestiti garantiti dal mutuatario collaterali e nessuna commissione a carico dei creditori.