Risikoprofil und Bonität

Lassen Sie uns mit den Risiken beginnen, denn niemand mag Überraschungen, wenn Geld auf dem Spiel steht. Bei der individuellen Kreditvergabe sind die Dinge ziemlich standardisiert. Du hast Dinge wie:

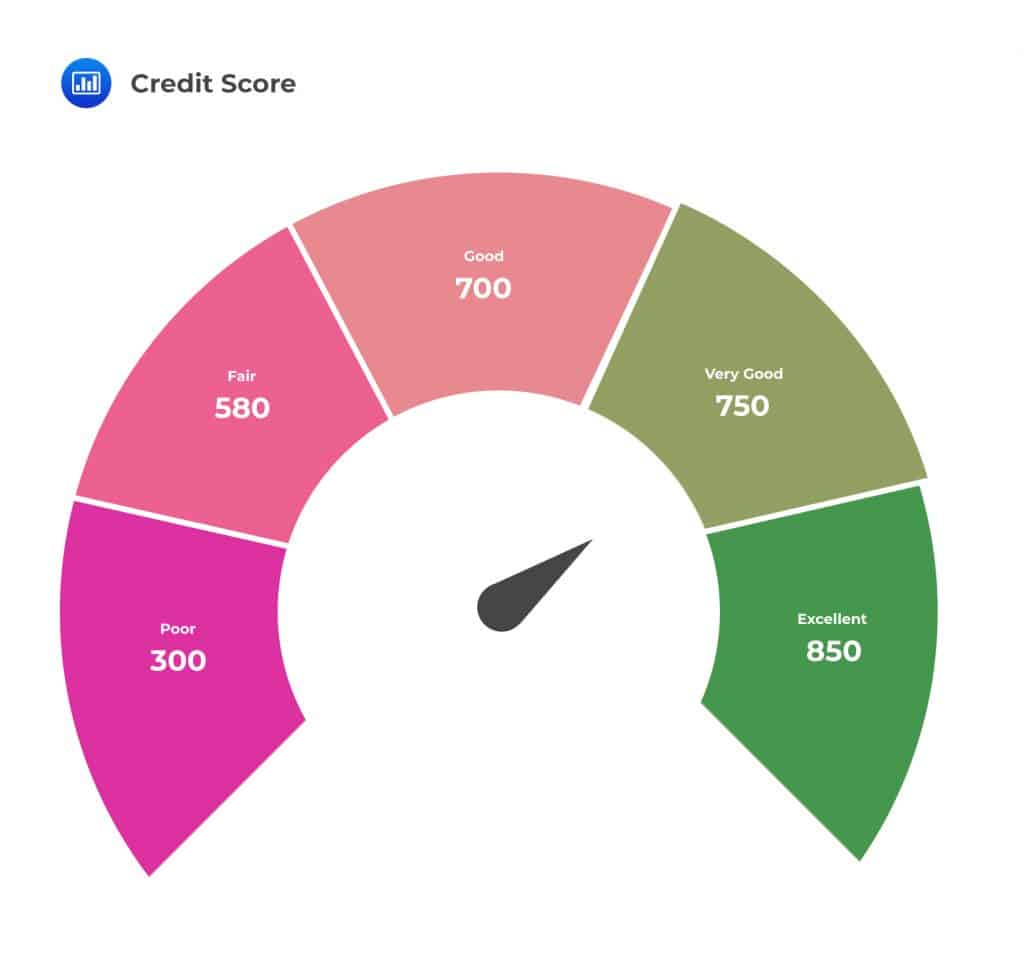

- FICO-Punkte

- Einkommensüberprüfung

- Verhältnis Schulden zu Einkommen

Mit diesen ist es einfach, Ihre Kreditwürdigkeit zu ermitteln. Es ist wie beim Malen nach Zahlen, um herauszufinden, wer für das Geld gut ist. SMS sind ein ganz anderes Ballspiel. Viele kleine Unternehmen haben keine ordentlichen Finanz- oder Kreditwürdigkeit, auf die Sie sich verlassen können. Manche haben nicht einmal richtige Bücher. Und wenn so etwas wie eine Pandemie oder Inflation zuschlägt, können KMU das schnell und deutlich spüren. Diese Unvorhersehbarkeit erhöht das Risiko zusätzlich.

Aber hier ist eine Wendung: KMU verfügen oft über Vermögenswerte. Vielleicht sind es Ausrüstung, Inventar oder sogar zukünftige Forderungen. Das heißt, wenn die Dinge schief gehen, gibt es möglicherweise etwas, das wiederhergestellt werden kann. Einzelpersonen? Nicht so sehr. Die meisten von ihnen haben kaum Sicherheiten, die sie als Sicherheitsnetz verwenden könnten.

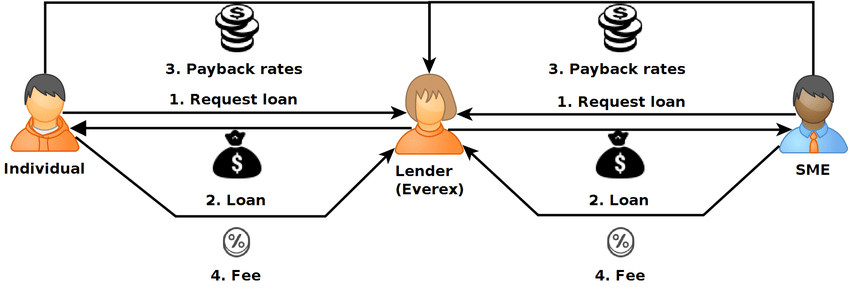

In den letzten zehn Jahren Crowdlending hat einen Großteil der Welt im Sturm erobert und gewährt Kredite an Menschen, die noch nie Zugang zu ihnen hatten, und bietet Anlegern, die mitmachen und die Last mehrerer Kredite teilen können, brandneue lukrative Einkommensmöglichkeiten. Ein solches Projekt ist 8lends.

Renditen und das Gewinnrätsel

Lassen Sie uns jetzt über Geld sprechen, denn am Ende des Tages ist es das, worum es den meisten Anlegern geht. KMU-Kredite bringen in der Regel höhere Renditen. Warum? Weil Unternehmen eher bereit sind, eine Prämie zu zahlen, wenn sie Finanzmittel benötigen, um zu wachsen, zu überleben oder umzusteigen.

Die Verwaltung von KMU-Krediten ist jedoch leider teuer. Möglicherweise benötigen Sie Mitarbeiter vor Ort, eine detaillierte Dokumentation und längere Bearbeitungszeiten. Es ist ein mühsamer Prozess. Im Gegensatz dazu werden Konsumentenkredite oft automatisiert. Sie müssen sich lediglich anmelden, einige Fragen beantworten und einige Unterlagen hochladen. Sie werden genehmigt und erhalten etwas Geld. Alles kann online erledigt werden und es dauert weniger Zeit.

Es ist also ein klassischer Kompromiss. Hohe Renditen bei höheren Kosten für KMU. Niedrigere Margen, aber bessere Skalierbarkeit für Einzelpersonen.

Standardraten und reale Leistung

Statistisch gesehen weisen Einzelkredite in der Regel niedrigere Ausfallraten auf, insbesondere an Orten mit starker Beschäftigung und soliden Finanzvorschriften. Das heißt aber nicht, dass sie eine Freikarte sind. Wenn jemand seinen Job verliert oder einen medizinischen Notfall hat, kann er leicht mit einem ungesicherten Kredit in Verzug geraten.

KMU hingegen neigen dazu, häufiger zahlungsunfähig zu werden, insbesondere in Ländern, in denen die Wirtschaft etwas wackelig ist. Aber warte, es sind nicht nur schlechte Nachrichten. Sie bieten auch einen Vorteil, sie haben auch bessere Wiederherstellungsraten. Warum? Denn selbst wenn ein Geschäft schließt, bleibt oft etwas übrig, das man einsammeln kann. Oft haben sie Maschinen oder sogar Gebäude, die verkauft werden können, um den Kredit abzudecken.

Ein Bericht der IFC aus dem Jahr 2023 ergab, dass die Rückzahlungsraten von KMU-Krediten in Schwellenländern über 60% erreichen können. Nicht zu schäbig. In der Zwischenzeit ungesicherte Privatkredite gehen oft völlig pleite.

Regulierung: Der Regelbuchfaktor

Die Kreditvergabe an Privatpersonen ist mit einem abgenutzten Regelwerk verbunden. Es gibt Verbraucherschutzgesetze, die festlegen, was Sie tun können und was nicht, von Zinsobergrenzen bis hin zur Art und Weise, wie Sie mit dem Inkasso umgehen. Es ist strukturiert, manchmal ärgerlich, aber es sorgt für Berechenbarkeit.

KMU sind dagegen düsterer. In einigen Ländern gibt es einen völligen Mangel an formellen Kreditvergabevorschriften für kleine Unternehmen. Dies hat Vor- und Nachteile. Das Gute ist, dass Kreditgeber mehr Spielraum haben, um flexibel zu sein. Die schlechte Seite daran ist, dass die rechtlichen Grauzonen zu Kopfschmerzen führen können, wenn etwas schief geht.

Nichtsdestotrotz baut sich eine Dynamik auf. Regierungen und globale Organisationen erkennen, wie wichtig KMU für Volkswirtschaften sind. Laut OECD können KMU in vielen Ländern bis zu 70% der Beschäftigung und die Hälfte des BIP ausmachen. Das ist eine große Sache. Und es drängt auf bessere Rahmenbedingungen und den Zugang zu Kapital.

Nachfrage und Markttrends

Es besteht eine enorme Nachfrage nach Privatkrediten. Die Leute wollen Kredite für alles, von Smartphones bis hin zu Hochschulabschlüssen. Fintech-Unternehmen profitieren davon, indem sie alles digital und blitzschnell machen.

Aber die KMU-Seite? Es ist immer noch unterversorgt. Viele Banken werden kleine Unternehmen nicht anfassen, weil sie nicht in hübsche kleine Boxen passen. Dort sind alternative Kreditgeber P2P-Plattformen, und Mikrofinanzakteure springen ein.

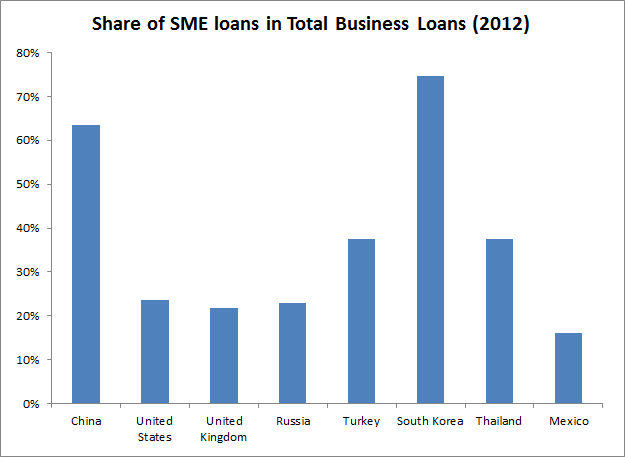

Laut Weltbank sind KMU in Schwellenländern mit einer Kreditlücke von satten 5 Billionen US-Dollar konfrontiert. Das ist nicht nur Nachfrage, das ist eine offene Tür.

In der Zwischenzeit ist der Bereich der Privatkredite zu einem überfüllten Marktplatz geworden, auf dem sich alle um dieselben Kreditnehmer streiten. Bei der Kreditvergabe an KMU gibt es den echten Freiraum für Kreditgeber, die bereit sind, anders zu denken. Und wenn sie das Spiel richtig spielen, werden sie die Vorteile der Kreditvergabe an diese kleinen Unternehmen nutzen und gleichzeitig minimalen Risiken ausgesetzt sein.

Wie die Makroökonomie eine Rolle spielt

Machen wir keinen Fehler — nichts davon passiert im luftleeren Raum. Wenn sich die Wirtschaft verändert, spüren das sowohl Einzelpersonen als auch Unternehmen. Wenn eine hohe Inflation und steigende Zinssätze eintreten, sind die Menschen stark betroffen und gut durchdachte Finanzpläne bröckeln. Dann ist die Rückzahlung von Krediten nicht so einfach.

Einzelpersonen könnten mit Privatkrediten in Verzug geraten, weil sie das Licht an und das Essen auf dem Tisch lassen müssen. KMU? Hängt von der Branche ab. Ein Logistikunternehmen könnte erfolgreich sein, während ein Boutique-Bekleidungsgeschäft Probleme hat.

Eine Diversifizierung der verschiedenen Kreditnehmertypen kann eine gute Möglichkeit sein, sich gegen diese Veränderungen abzusichern. Was eine Gruppe schwer trifft, kann eine andere relativ unberührt lassen.

Der Tech-Faktor

Technologie ist in beiden Lagern ein entscheidender Faktor. Bei der Kreditvergabe von Privatkunden haben wir massive Sprünge erlebt. Wir haben auch erwähnt, wie digitale Veränderungen Anträge und Genehmigungen vereinfacht haben. In letzter Zeit sehen wir Apps, die Sie innerhalb von Minuten genehmigen, Kreditbewertungen in Echtzeit und sogar KI-gestützte Risikomodelle.

Für KMU holt es auf. Kreditgeber verwenden jetzt alternative Daten wie POS-Transaktionen, Interaktionen in sozialen Medien und Lieferantenhistorie, um sich ein klareres Bild von der finanziellen Situation eines Unternehmens zu machen. Produkte wie Rechnungsfinanzierung und umsatzabhängige Kredite tragen ebenfalls dazu bei, maßgeschneiderte Lösungen für die tatsächliche Geschäftstätigkeit von KMU zu entwickeln.

Es ist natürlich nicht perfekt. Technologie allein kann gutes Urteilsvermögen nicht ersetzen, und in beiden Segmenten hat die übermäßige Abhängigkeit von Algorithmen zu einigen bemerkenswerten Fehlschlägen geführt. Dennoch hat Innovation die Fähigkeit verbessert, die Kreditvergabe zu skalieren und gleichzeitig das Risiko im Auge zu behalten.

Endgültiges Urteil: Also, wer gewinnt?

Sollten Sie der Kreditvergabe an Privatpersonen oder KMU Vorrang einräumen?

Es kommt darauf an. Konsumentenkredite eignen sich hervorragend für eine schnelle Skalierung mit vorhersehbaren Prozessen. KMU-Kredite können höhere Renditen erzielen, erfordern jedoch mehr Arbeit, mehr Analysen und mehr Geduld.

Einige der klügsten Kreditgeber da draußen machen beides. Sie kombinieren Strategien, um Risiko, Ertrag und Widerstandsfähigkeit in Einklang zu bringen.

Am Ende des Tages geht es nicht nur um Zahlen. Kreditvergabe hat die Macht, Leben zu verändern. Ob es darum geht, jemandem zu helfen, das College zu bezahlen, oder einem Tante-Emma-Laden den nötigen Schub zu geben, um über Wasser zu bleiben, es ist wichtig. Und das ist vielleicht die beste Kapitalrendite, die es gibt.

Daher wird es nicht leicht sein, herauszufinden, ob Sie versuchen möchten, Kredite an Privatpersonen oder Unternehmen zu vergeben, und zwar mithilfe der bahnbrechenden Technologie von Blockchain, 8lends bietet Ihnen diese Möglichkeit mit den vom Kreditnehmer abgesicherten Krediten kollareral und den Gläubigern werden keine Provisionen berechnet.