Profil de risque et solvabilité

Commençons par les risques, car personne n'aime les surprises lorsque l'argent est en jeu. En ce qui concerne les prêts individuels, les choses sont assez standardisées. Vous avez des choses comme :

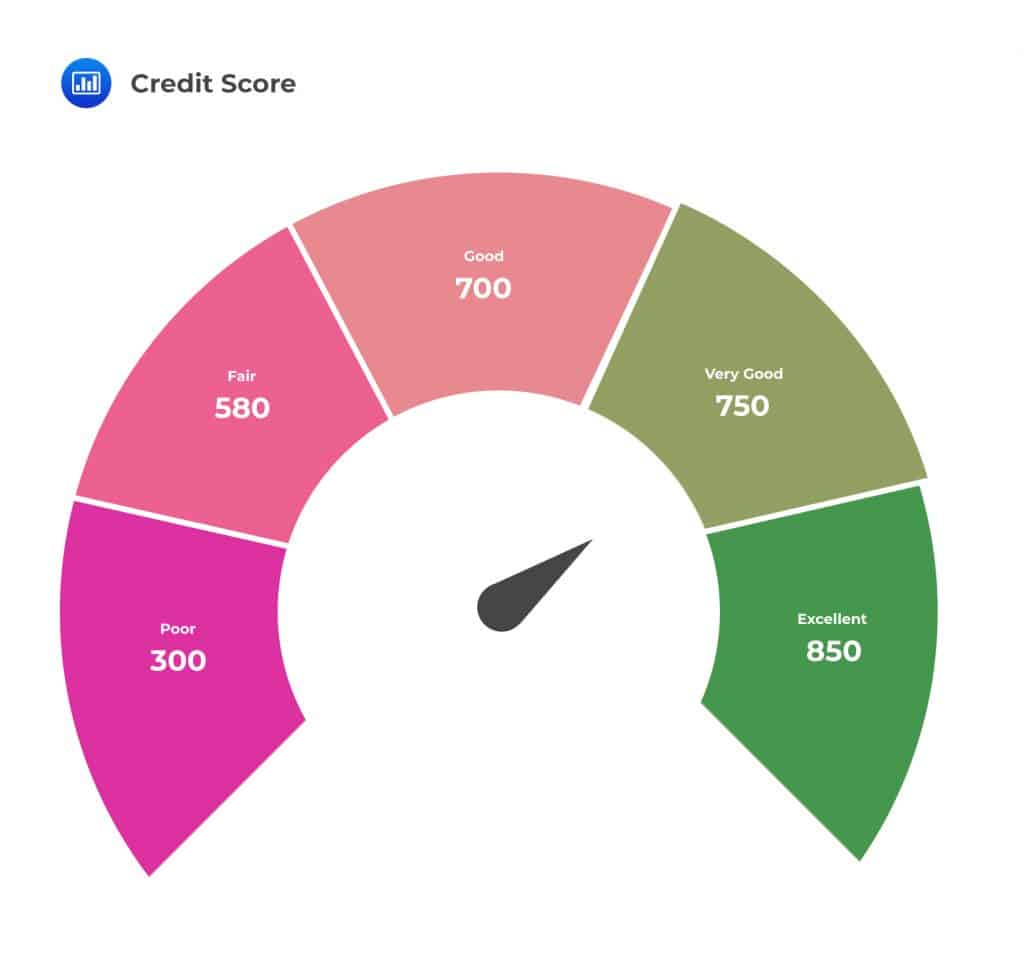

- Scores FICO

- vérification des revenus

- ratios dette/revenu

Il est facile de déterminer votre solvabilité à l'aide de ces outils. C'est comme une approche par chiffres pour déterminer qui est le bon pour son argent. Les SMS sont un tout autre jeu de société. De nombreuses petites entreprises n'ont pas de bons états financiers ou de cotes de solvabilité sur lesquelles vous pouvez vous fier. Certains n'ont même pas de livres appropriés. Et en cas de pandémie ou d'inflation, les PME peuvent le ressentir durement et rapidement. Cette imprévisibilité ajoute une couche de risque supplémentaire.

Mais voici un détail : les PME possèdent souvent des actifs. Il peut s'agir d'équipement, d'inventaire ou même de créances futures. Cela signifie que si les choses se dégradent, il y aura peut-être quelque chose à récupérer. Des particuliers ? Pas tant que ça. La plupart d'entre eux n'ont pratiquement aucune garantie à utiliser comme filet de sécurité.

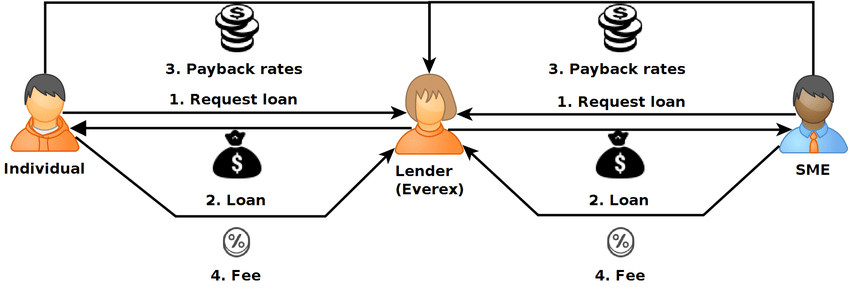

Au cours des dix dernières années, prêt participatif a pris d'assaut une grande partie du monde et accorde des crédits à des personnes qui n'y ont jamais eu accès, tout en offrant de nouvelles opportunités de revenus lucratives aux investisseurs qui peuvent participer et partager le fardeau de multiples prêts. L'un de ces projets est 8lends.

Les retours et le casse-tête des profits

Parlons maintenant d'argent, car en fin de compte, c'est ce qui intéresse la plupart des investisseurs. Les prêts aux PME génèrent généralement des rendements plus élevés. Pourquoi ? Parce que les entreprises sont plus disposées à payer plus cher lorsqu'elles ont besoin de financement pour se développer, survivre ou se réorienter.

Mais la gestion des prêts aux PME est malheureusement coûteuse. Vous pourriez avoir besoin de personnes sur le terrain, d'une documentation détaillée et de délais de traitement plus longs. C'est un processus ardu. Au contraire, les prêts à la consommation sont souvent automatisés. Il vous suffit de vous connecter, de répondre à quelques questions et de télécharger de la documentation. Vous êtes approuvé et vous obtenez des fonds. Tout peut être fait en ligne et cela prend moins de temps.

Il s'agit donc d'un compromis classique. Des rendements élevés associés à des coûts plus élevés pour les PME. Des marges plus faibles mais une meilleure évolutivité avec les particuliers.

Taux de défaut et performances réelles

Statistiquement, les prêts individuels présentent généralement des taux de défaut plus faibles, en particulier dans les pays où l'emploi et la réglementation financière sont solides. Mais cela ne veut pas dire qu'il s'agit d'un laissez-passer gratuit. Si une personne perd son emploi ou a une urgence médicale, elle peut facilement ne pas rembourser un prêt non garanti.

Les PME, en revanche, ont tendance à faire défaut plus souvent, en particulier dans les pays où l'économie est un peu fragile. Mais attendez, ce n'est pas une mauvaise nouvelle. Ils présentent également un avantage, ils ont également de meilleurs taux de récupération. Pourquoi ? Parce que même si une entreprise ferme ses portes, il reste souvent quelque chose à récupérer. Ils disposent souvent de machines ou même de bâtiments qui peuvent être vendus pour couvrir le prêt.

Selon un rapport publié en 2023 par l'IFC, les taux de recouvrement des prêts aux PME peuvent atteindre plus de 60 % sur les marchés émergents. Pas trop mal. Entre-temps, prêts personnels non garantis tombent souvent complètement en panne.

Réglementation : le facteur du livre de règles

Les prêts aux particuliers sont assortis de règles bien établies. Certaines lois de protection des consommateurs précisent ce que vous pouvez et ne pouvez pas faire, qu'il s'agisse de plafonner les intérêts ou de gérer le recouvrement de créances. C'est structuré, parfois de façon ennuyeuse, mais cela apporte de la prévisibilité.

Les PME, en revanche, sont plus obscures. Dans certains pays, il existe une absence totale de règles formelles en matière de prêt pour les petites entreprises. Cela présente des avantages et des inconvénients. L'avantage, c'est que les prêteurs ont plus de marge de manœuvre pour faire preuve de flexibilité. Le mauvais côté de cette situation est que les zones grises légales peuvent entraîner des maux de tête en cas de problème.

Cela dit, il y a une dynamique qui prend de l'ampleur. Les gouvernements et les organisations mondiales se rendent compte à quel point les PME sont vitales pour les économies. Selon l'OCDE, les PME peuvent représenter jusqu'à 70 % de l'emploi et la moitié du PIB dans de nombreux pays. C'est un gros problème. Et elle plaide pour de meilleurs cadres et un meilleur accès au capital.

Tendances de la demande et du marché

La demande de crédit personnel est énorme. Les gens veulent des prêts pour tout, des smartphones aux diplômes universitaires. Les entreprises de technologie financière gagnent de l'argent en rendant tout cela numérique et rapide comme l'éclair.

Mais du côté des PME ? Il est toujours mal desservi. Beaucoup de banques ne veulent pas toucher aux petites entreprises parce qu'elles ne rentrent pas dans de jolies petites cases. C'est là que les prêteurs alternatifs, Plateformes P2P, et les acteurs de la microfinance interviennent.

La Banque mondiale affirme que les PME des marchés émergents sont confrontées à un énorme déficit de crédit de 5 billions de dollars. Il ne s'agit pas simplement d'une demande, c'est une porte ouverte.

Entre-temps, le secteur des prêts personnels est devenu un marché bondé où tout le monde se dispute pour les mêmes emprunteurs. Les prêts aux PME constituent le véritable espace blanc pour les prêteurs désireux de penser différemment. Et s'ils jouent bien le jeu, ils profiteront des avantages des prêts à ces petites entreprises tout en minimisant les risques.

Comment la macroéconomie joue un rôle

Ne nous y trompons pas : rien de tout cela ne se produit dans le vide. Lorsque l'économie évolue, les particuliers et les entreprises le ressentent. Lorsque l'inflation est élevée et que les taux d'intérêt augmentent, les gens sont durement touchés et les plans financiers bien conçus s'effondrent. Dans ce cas, rembourser des prêts n'est pas si facile.

Les particuliers peuvent commencer à ne pas rembourser leurs prêts personnels parce qu'ils ont besoin de garder les lumières allumées et de manger sur la table. Des PME ? Cela dépend de l'industrie. Une entreprise de logistique peut prospérer alors qu'une boutique de vêtements connaît des difficultés.

La diversification entre les types d'emprunteurs peut être un bon moyen de se prémunir contre ces changements. Ce qui frappe durement un groupe peut en laisser un autre relativement intact.

Le facteur technologique

La technologie change la donne dans les deux camps. En ce qui concerne les prêts personnels, nous avons assisté à des avancées considérables. Nous avons également mentionné la manière dont les changements numériques ont facilité les demandes et les approbations. Ces derniers temps, nous avons vu des applications qui vous approuvent en quelques minutes, des évaluations de solvabilité en temps réel et même des modèles de risque basés sur l'IA.

Pour les PME, c'est rattraper leur retard. Les prêteurs utilisent désormais des données alternatives telles que les transactions de point de vente, l'engagement sur les réseaux sociaux et l'historique des fournisseurs pour se faire une idée plus précise de la santé financière d'une entreprise. Des produits tels que le financement des factures et les prêts basés sur les revenus aident également à adapter les solutions au mode de fonctionnement réel des PME.

Ce n'est pas parfait, bien sûr. La technologie à elle seule ne peut remplacer un bon jugement, et dans les deux segments, le recours excessif aux algorithmes a entraîné des crises notables. Néanmoins, l'innovation a amélioré la capacité à étendre les prêts tout en gardant un œil sur les risques.

Verdict final : Alors, qui gagne ?

Devriez-vous accorder des prêts aux particuliers ou aux PME en priorité ?

Cela dépend. Les prêts à la consommation sont parfaits pour évoluer rapidement grâce à des processus prévisibles. Les prêts aux PME peuvent générer des rendements plus élevés mais nécessitent plus de travail, plus d'analyse et plus de patience.

Certains des prêteurs les plus intelligents du marché font les deux. Ils combinent des stratégies pour équilibrer le risque, la récompense et la résilience.

En fin de compte, ce n'est pas qu'une question de chiffres. Les prêts ont le pouvoir de changer des vies. Qu'il s'agisse d'aider quelqu'un à payer ses études universitaires ou de donner à une boutique familiale le coup de pouce dont elle a besoin pour rester à flot, c'est important. Et c'est peut-être le meilleur retour sur investissement qui soit.

Par conséquent, il ne sera pas facile de déterminer si vous souhaitez vous essayer à prêter à des particuliers ou à des entreprises grâce à la technologie révolutionnaire de chaîne de bloc, 8lends vous offre cette opportunité avec les prêts garantis par l'emprunteur collatéral et aucune commission n'est facturée aux créanciers.