Perfil de riesgo y solvencia

Empecemos con los riesgos, porque a nadie le gustan las sorpresas cuando hay dinero en juego. Con los préstamos individuales, las cosas están bastante estandarizadas. Tienes cosas como:

- Puntuaciones FICO

- verificación de ingresos

- relaciones entre deudas e ingresos

Es fácil determinar su solvencia crediticia con estos. Es como un enfoque basado en números para averiguar quién es bueno para el dinero. Los SMS son un juego completamente diferente. Muchas pequeñas empresas no tienen calificaciones financieras o crediticias sólidas en las que pueda confiar. Algunas ni siquiera tienen libros adecuados. Y cuando ocurre algo como una pandemia o una inflación, las pymes pueden sentirlo con fuerza y rapidez. Esa imprevisibilidad añade una capa adicional de riesgo.

Pero he aquí un giro: las pymes suelen tener activos. Tal vez se trate de equipos, inventario o incluso cuentas por cobrar futuras. Eso significa que si las cosas van mal, puede que haya algo que recuperar. ¿Individuos? No tanto. La mayoría de ellos apenas tienen garantías para utilizarlas como red de seguridad.

En los últimos diez años, crowdlending ha conquistado gran parte del mundo y está concediendo crédito a personas que nunca han tenido acceso a él, además de ofrecer nuevas y lucrativas oportunidades de ingresos a los inversores, que pueden contribuir y compartir la carga de los múltiples préstamos. Uno de esos proyectos es 8lends.

Las devoluciones y el rompecabezas de las ganancias

Ahora hablemos de dinero, porque al final del día, eso es lo que le importa a la mayoría de los inversores. Los préstamos a las pymes suelen generar mayores rendimientos. ¿Por qué? Porque las empresas están más dispuestas a pagar una prima cuando necesitan financiación para crecer, sobrevivir o triunfar.

Sin embargo, gestionar los préstamos a las pymes es caro, lamentablemente. Es posible que necesite personal sobre el terreno, documentación detallada y tiempos de procesamiento más prolongados. Es un proceso arduo. Por el contrario, los préstamos al consumo suelen estar automatizados. Todo lo que necesita es iniciar sesión, responder algunas preguntas y cargar algunos documentos. Te aprueban y recibes algunos fondos. Todo se puede hacer en línea y lleva menos tiempo.

Así que es una compensación clásica. Altos retornos con costos más altos para las pymes. Márgenes más bajos pero mejor escalabilidad con los individuos.

Tasas de incumplimiento y rendimiento en el mundo real

Estadísticamente, los préstamos individuales suelen tener tasas de incumplimiento más bajas, especialmente en lugares con un empleo sólido y regulaciones financieras sólidas. Pero eso no significa que sean un pase gratuito. Si alguien pierde su trabajo o tiene una emergencia médica, es fácil que no pague un préstamo sin garantía.

Las pymes, por otro lado, tienden a dejar de pagar con más frecuencia, especialmente en países donde la economía es un poco inestable. Pero espera, no todo son malas noticias. También presentan una ventaja, también tienen mejores tasas de recuperación. ¿Por qué? Porque incluso si una empresa cierra, a menudo queda algo que recaudar. A menudo tienen máquinas o incluso edificios que pueden venderse para cubrir el préstamo.

Un informe de 2023 de la IFC reveló que las tasas de recuperación de préstamos de las pymes pueden superar el 60% en los mercados emergentes. No está nada mal. Mientras tanto, préstamos personales sin garantía a menudo se arruinan por completo.

Regulación: el factor del reglamento

Los préstamos a particulares vienen con un reglamento muy usado. Existen leyes de protección al consumidor que detallan lo que puede y no puede hacer, desde los límites de interés hasta la forma en que gestiona el cobro de deudas. Está estructurado, a veces de forma molesta, pero aporta previsibilidad.

Las pymes, por otro lado, son más turbias. En algunos países, hay una falta total de normas formales de préstamo para las pequeñas empresas. Esto presenta ventajas y desventajas. Lo bueno es que los prestamistas tienen más margen para ser flexibles. Lo malo de esto es que las áreas grises legales pueden provocar dolores de cabeza si las cosas salen mal.

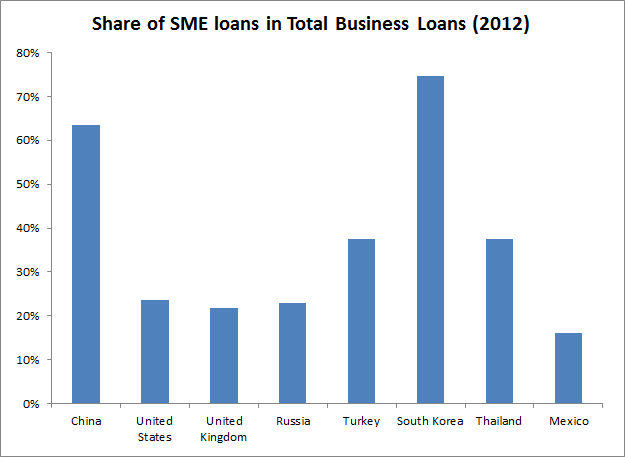

Dicho esto, está aumentando el impulso. Los gobiernos y las organizaciones mundiales se están dando cuenta de la importancia de las pymes para las economías. Según la OCDE, las pymes pueden representar hasta el 70% del empleo y la mitad del PIB en muchos países. Eso es un gran problema. Y aboga por mejores marcos y acceso al capital.

Tendencias de la demanda y del mercado

Hay una demanda masiva de crédito personal. La gente quiere préstamos para todo, desde teléfonos inteligentes hasta títulos universitarios. Las empresas de tecnología financiera están sacando provecho al hacer que todo sea digital y rápido.

¿Pero el lado de las pymes? Sigue desatendido. Muchos bancos no aceptan a las pequeñas empresas porque no caben en cajas pequeñas y ordenadas. Ahí es donde los prestamistas alternativos, Plataformas P2P, y los actores de las microfinanzas están interviniendo.

El Banco Mundial afirma que las pymes de los mercados emergentes se enfrentan a una enorme brecha crediticia de 5 billones de dólares. No se trata solo de demanda, es una puerta abierta.

Mientras tanto, el espacio de los préstamos personales se ha convertido en un mercado abarrotado en el que todos luchan por los mismos prestatarios. En los préstamos a las pymes es donde existe un verdadero espacio en blanco para los prestamistas dispuestos a pensar de manera diferente. Y si lo hacen bien, cosecharán los beneficios de conceder préstamos a estas pequeñas empresas sin correr riesgos mínimos.

Cómo desempeña un papel la macroeconomía

No nos equivoquemos: nada de esto ocurre en el vacío. Cuando la economía cambia, tanto los individuos como las empresas lo sienten. Cuando la inflación es alta y las tasas de interés suben, las personas se ven gravemente afectadas y los planes financieros bien establecidos se desmoronan. Entonces, pagar los préstamos no es tan fácil.

Las personas pueden empezar a dejar de pagar los préstamos personales porque necesitan mantener las luces encendidas y la comida en la mesa. ¿Pymes? Depende del sector. Una empresa de logística puede prosperar mientras que una tienda de ropa boutique tiene dificultades.

La diversificación entre los tipos de prestatarios puede ser una buena forma de protegerse contra estos cambios. Lo que afecta con fuerza a un grupo puede dejar a otro relativamente intacto.

El factor tecnológico

La tecnología cambia las reglas del juego en ambos campos. En cuanto a los préstamos personales, hemos visto avances enormes. También mencionamos cómo los cambios digitales han facilitado las solicitudes y aprobaciones. Últimamente, hemos visto aplicaciones que aprueban tu solicitud en cuestión de minutos, puntajes crediticios en tiempo real e incluso modelos de riesgo basados en inteligencia artificial.

Para las pymes, se está poniendo al día. Los prestamistas ahora utilizan datos alternativos, como las transacciones en puntos de venta, la interacción en las redes sociales y el historial de los proveedores, para tener una idea más clara de la salud financiera de una empresa. Productos como la financiación de facturas y los préstamos basados en los ingresos también ayudan a adaptar las soluciones a la forma en que realmente operan las pymes.

No es perfecto, por supuesto. La tecnología por sí sola no puede reemplazar el buen juicio y, en ambos segmentos, la excesiva confianza en los algoritmos ha provocado algunos fracasos notables. Sin embargo, la innovación ha mejorado la capacidad de ampliar los préstamos sin perder de vista el riesgo.

Veredicto final: Entonces, ¿quién gana?

¿Debería dar prioridad a los préstamos a particulares o a pymes?

Depende. Los préstamos al consumo son excelentes para escalar rápidamente con procesos predecibles. Los préstamos a las pymes pueden ofrecer mayores rendimientos, pero requieren más trabajo, más análisis y más paciencia.

Algunos de los prestamistas más inteligentes que existen están haciendo ambas cosas. Combinan estrategias para equilibrar el riesgo, la recompensa y la resiliencia.

Al final del día, no se trata solo de números. Los préstamos tienen el poder de cambiar vidas. Ya sea para ayudar a alguien a pagar la universidad o para darle a una tienda familiar el impulso que necesita para mantenerse a flote, es importante. Y ese podría ser el mejor retorno de la inversión que existe.

Por lo tanto, no será fácil identificar si desea probar suerte prestando a personas o empresas a través de la innovadora tecnología de blockchain, 8lends le brinda esa oportunidad con los préstamos respaldados por el prestatario colateral y no se cobran comisiones a los acreedores.