Cosa determina il trattamento come reddito o come capitale secondo le regole fiscali irlandesi sulle crypto

Oltre al reddito guadagnato attivamente, che in ogni caso viene generalmente tassato come reddito ordinario, Revenue valuta la natura della tua attività per stabilire se gli incrementi di valore debbano essere tassati come reddito o come capitale.

In genere, Revenue considera quanto segue.

Intenzione e finalità

Se acquisti valuta virtuale con l’intenzione di detenerla come investimento e beneficiare di un apprezzamento nel lungo periodo, è più probabile che venga trattata come bene patrimoniale (capital asset) e quindi tassata con l’aliquota fissa del 33% sulle plusvalenze. Anche la CAT prevede la stessa aliquota, se trasferisci asset digitali come dono o tramite successione.

Organizzazione e commercialità

Nella tua Form 11 è importante indicare se le operazioni sono organizzate, strutturate e svolte in modo professionale. Se gestisci una piattaforma, offri servizi legati alle crypto o amministri attivamente più investimenti in modo coordinato, gli incrementi di valore della tua valuta digitale possono essere considerati redditi d’impresa (trading income) anziché plusvalenze su asset.

Natura dei premi o dei compensi

Il denaro digitale ricevuto come premio, pagamento per servizi o rendimento da protocolli come staking, lending o fornitura di liquidità viene generalmente trattato come reddito. La data di ricezione e il fair market value in euro in quel momento sono fondamentali per calcolare gli importi rilevanti. Una successiva cessione può generare un secondo livello di imposizione sulle plusvalenze, se nel frattempo l’asset si è ulteriormente apprezzato.

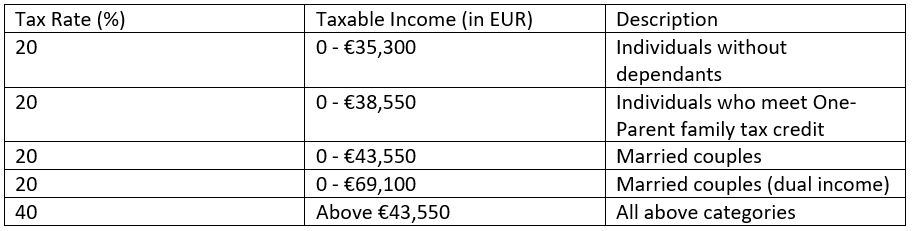

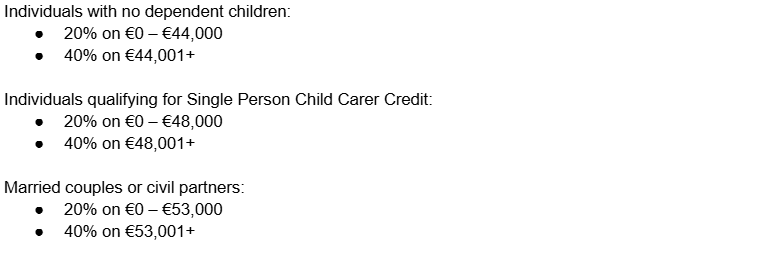

Aliquote dell’imposta sul reddito

Per il denaro digitale, le aliquote applicabili dipendono dal tuo reddito annuo complessivo e dalla tua situazione personale:

Crypto e imposta sulle plusvalenze (Capital Gains Tax)

Quando Revenue classifica l’attività in valuta virtuale come investimento passivo, oppure quando cedi monete digitali precedentemente ottenute come reddito, entra in gioco la CGT con un’aliquota fissa del 33%.

Cosa si considera “cessione” (disposal):

- Vendere denaro virtuale in cambio di euro

- Scambiare una valuta virtuale con un’altra

- Usare denaro virtuale per acquistare beni o servizi

- Rinunciare a monete virtuali in seguito a un fork

Ciascuno di questi eventi può far scattare la tassazione sulle plusvalenze sulle crypto, a condizione che la cessione generi un incremento netto.

Calcola la CGT come segue:

- Determina il costo di acquisto in euro alla data esatta in cui hai acquisito quel denaro virtuale.

- Calcola il valore in euro al momento della cessione.

- Sottrai il costo di acquisto dal valore di cessione per trovare l’incremento.

- Applica le commissioni correlate e le perdite ammissibili da altre cessioni per ridurre l’incremento netto.

In Irlanda, i primi 1.270 € sono esenti. Solo oltre tale soglia si applica l’aliquota fissa del 33%.

Quanto segue NON genera un debito verso Revenue:

- Spostare denaro virtuale tra i tuoi wallet

- Quando la moneta nel tuo wallet aumenta di valore, ma non l’hai ancora venduta

- Acquistare denaro virtuale con euro o altra valuta fiat

- Detenere denaro digitale nel lungo periodo

DeFi, crowdlending e classificazione come reddito o capitale

La maggior parte dei protocolli DeFi coinvolge pool di liquidità, sia per exchange decentralizzati sia per piattaforme di lending o staking. Il trattamento fiscale dipende dal tipo di operazione:

- Scambiare token o vendere token LP fa scattare la tassazione sulle plusvalenze sulle crypto se il valore è aumentato.

- I nuovi token ricevuti come reward sono considerati nuovo reddito, con debito fiscale calcolato sul valore di mercato in euro.

- Gli NFT sono considerati alla stregua del denaro virtuale.

Crowdlending e rendimenti strutturati

Le piattaforme di crowdlending, come 8lends, offrono un approccio leggermente diverso. Qui contribuisci a prestiti aggregati insieme ad altri investitori, distribuendo il rischio e ottenendo rendimenti simili agli interessi. In genere, questi rendimenti sono trattati più come reddito che come plusvalenze, perché assomigliano a pagamenti di interessi piuttosto che ad apprezzamenti speculativi.

I vantaggi del crowdlending tramite piattaforme come 8lends includono:

- Diversificazione del rischio partecipando a più prestiti invece di dipendere da un singolo debitore

- Modelli di credit scoring evoluti per progetti che potrebbero non rientrare nei criteri del finanziamento bancario tradizionale

- Rendimenti prevedibili e potenzialmente interessanti, spesso più semplici da pianificare dal punto di vista fiscale

- I prestiti sono garantiti da collateral.

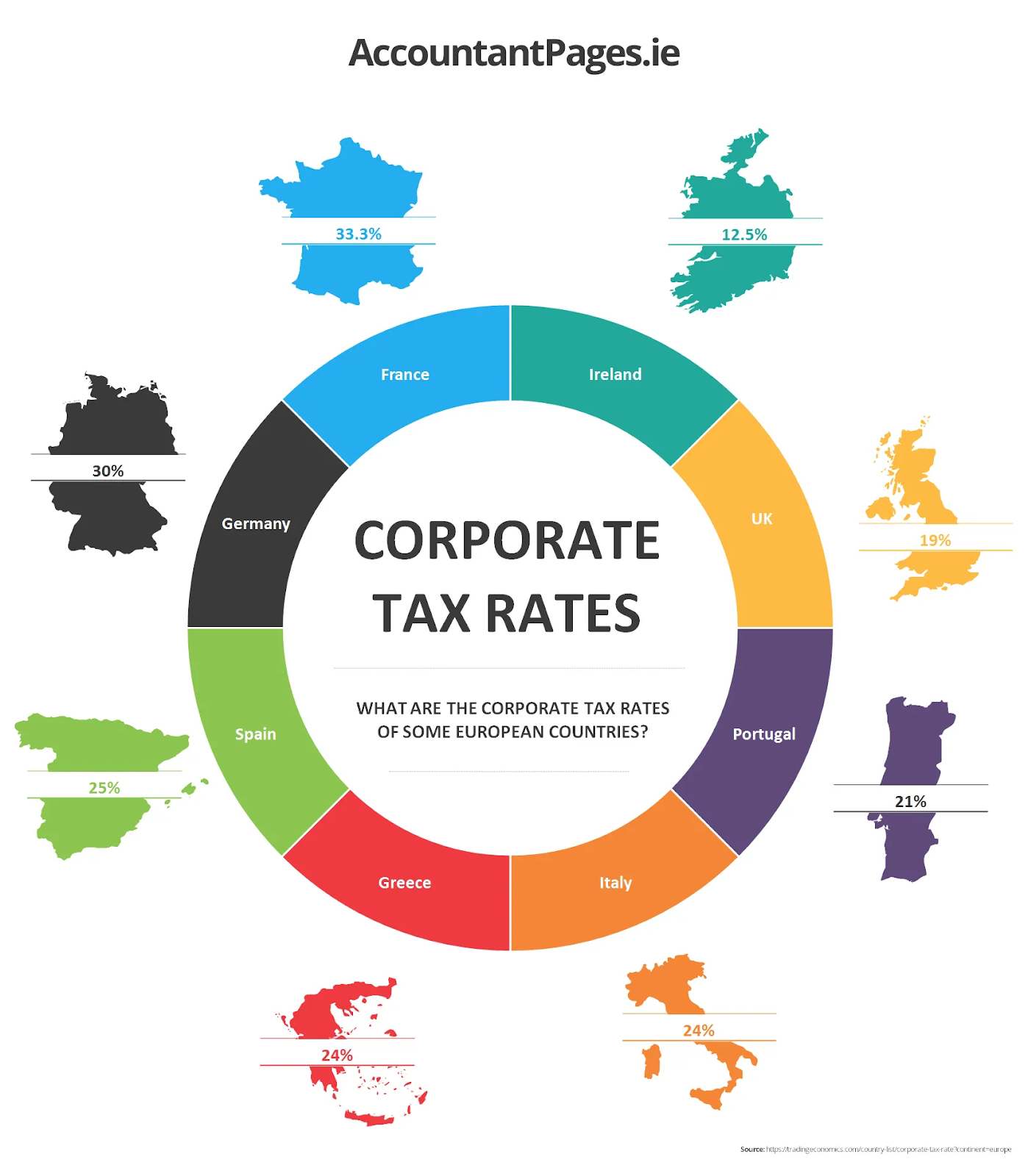

Imposta sulle società (Corporation Tax) in Irlanda

Se non ti convincono gli scaglioni dell’imposta sul reddito in Irlanda e ti riconosci chiaramente come impresa, esiste un’altra opzione. La corporation tax si applica agli utili che una società realizza nel proprio periodo contabile. Esistono due aliquote principali a seconda della tipologia di reddito:

Se l’aliquota cambia nel corso del periodo contabile della società, gli utili vengono ripartiti pro-rata nel tempo e ciascuna quota è tassata secondo l’aliquota in vigore in quel segmento del periodo. In questo modo si garantisce che tutto il reddito venga tassato correttamente, anche se le aliquote variano durante l’anno. Per le società non incorporate in Irlanda, la residenza è determinata da un test di controllo, oltre che da un test di direzione e controllo centrale.

Spese deducibili ammissibili per la tassazione crypto

Queste voci riducono il carico fiscale nelle dichiarazioni sulle crypto:

- Acquisto di beni o scorte (inventory) per la rivendita

- Utenze

- Macchinari

- Canoni di leasing

- Parcelle professionali

- Finanziamenti tramite prestiti

Inoltre, alcune spese pre-operatività, come la preparazione dei piani societari prima di avviare l’attività, possono essere deducibili. Va indicato solo l’importo netto, al netto dell’IVA. Se le spese sono sostenute sia per finalità personali sia per l’attività (ad esempio bollette telefoniche, costi auto o affitto), puoi dedurre solo la quota riferibile alla produzione di reddito.

Considerazioni sull’IVA

L’IVA si applica quando un’impresa che opera con valute digitali vende beni o presta servizi in cambio di un pagamento. Se un’azienda accetta criptovalute come pagamento per merci o prodotti digitali, l’operazione viene trattata come una normale vendita in euro.

Revenue la considera un mezzo di scambio, senza IVA, e non un bene o servizio standard. Tuttavia, l’IVA può applicarsi alle commissioni addebitate per facilitare gli scambi o convertire denaro digitale in fiat. Per le imprese registrate ai fini IVA, è fondamentale escludere gli importi IVA dalle spese portate in deduzione dagli utili.

Conclusione

Distinguendo tra reddito guadagnato attivamente, attività di trading e plusvalenze da investimento passivo, puoi pianificare meglio le operazioni, ottimizzare la tua posizione fiscale ed evitare passività inattese. Per le imprese, sfruttare le regole della corporation tax, le agevolazioni sul capitale e le spese deducibili può ridurre ulteriormente il carico, mentre le considerazioni IVA vanno gestite con attenzione per rimanere conformi.

Per gli investitori che cercano opportunità strutturate e a rischio più contenuto nell’ecosistema delle valute virtuali, il crowdlending di 8lends offre un’alternativa interessante. Mettendo in comune i fondi con altri investitori per finanziare progetti selezionati, puoi beneficiare di diversificazione del rischio, rendimenti prevedibili simili agli interessi e accesso a progetti che le banche tradizionali potrebbero trascurare.