Tasse crypto in Danimarca — in sintesi

Il sistema danese è insolito perché non prevede un’imposta specifica sulle plusvalenze per le criptovalute. Skattestyrelsen incanala invece le cessioni di crypto in uno dei due regimi esistenti: la maggior parte delle monete è trattata come beni detenuti a fini speculativi e tassata come reddito personale, mentre una classe più ristretta (stablecoin, futures, opzioni, alcune posizioni DeFi) rientra nella Kursgevinstloven come contratti finanziari tassati come reddito di capitale. Entrambi i regimi usano il FIFO e richiedono registrazioni dettagliate per singola transazione.

Come SKAT classifica le crypto: speculazione, non plusvalenze

La Danimarca non tratta Bitcoin o Ether come valuta, titoli o beni d’investimento. Skattestyrelsen li considera asset speculativi (spekulationsaktiver) ai sensi delle disposizioni generali sul reddito della Statsskatteloven § 5, stk. 1, litra a. La conseguenza giuridica è che le plusvalenze sono tassate come reddito personale alle aliquote progressive piene, mentre le perdite si deducono come ligningsmæssigt fradrag — una deduzione meno vantaggiosa.

La classificazione dipende dall’intento. SKAT presume la speculazione ogni volta che lo scopo dell’acquirente era trarre profitto dalle variazioni di prezzo. Poiché praticamente ogni acquisto retail di Bitcoin o Ether risponde a questa descrizione, la presunzione di speculazione è l’esito predefinito in caso di controllo. Il documento 2024 della Banca Nazionale Danese Crypto Assets — Risks, Regulation and Usage in Denmark conferma che non esiste un test normativo “a linea netta”; la classificazione è basata sui fatti del caso.

Una piccola minoranza di investitori che riesce a dimostrare uno scopo non speculativo — ad esempio, un holder di lungo periodo che usa davvero Bitcoin come mezzo di pagamento e non fa trading — potrebbe evitare la classificazione come speculazione e rimanere non tassata alla cessione. In pratica, questa argomentazione quasi sempre fallisce in sede di controllo e i consulenti fiscali in Danimarca tendono a trattare tutte le crypto retail come speculazione per default.

La “pila” dell’imposta sul reddito in Danimarca — fino al 52,07%

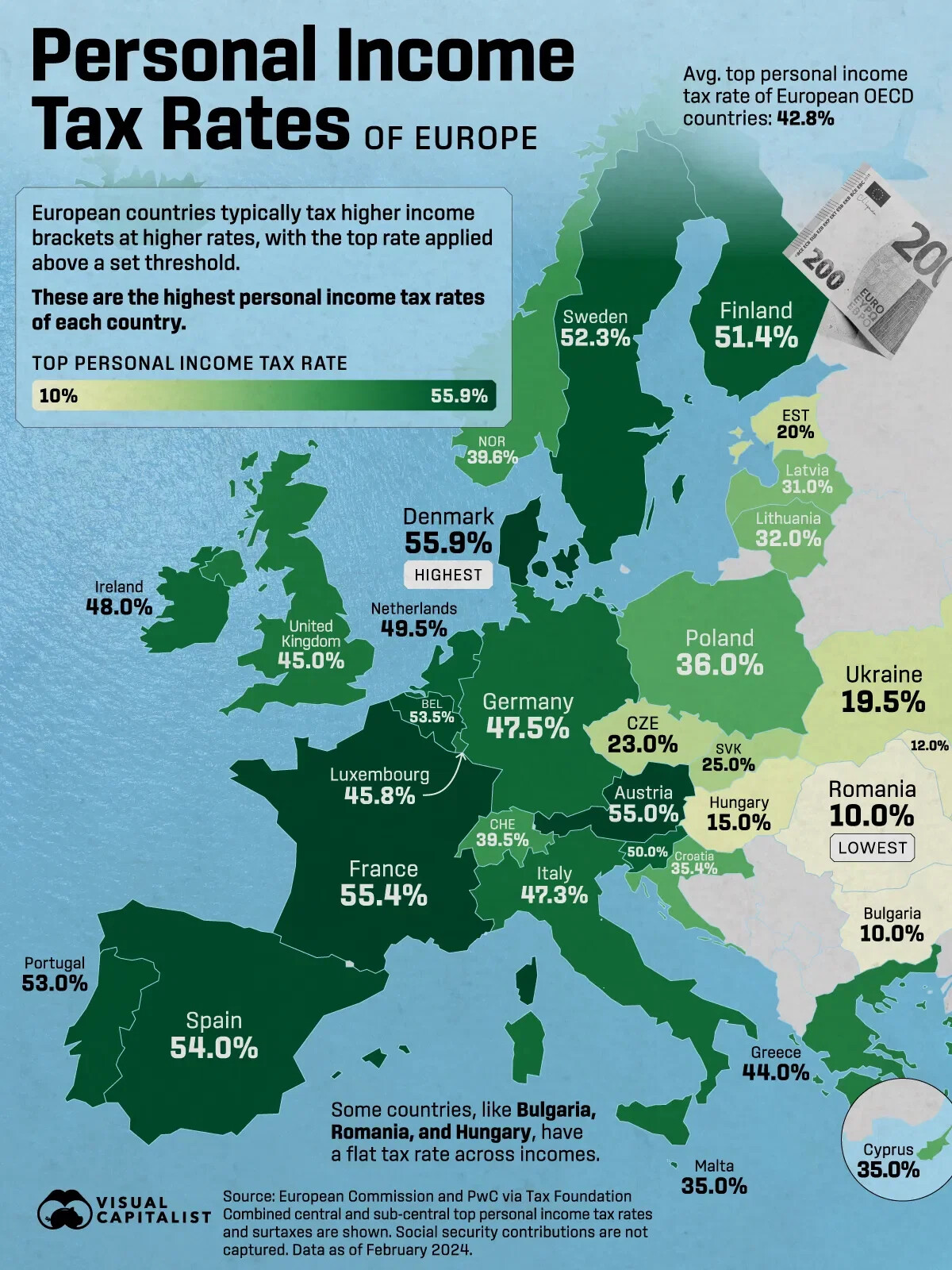

L’imposta danese sul reddito personale si costruisce su quattro livelli: un’imposta statale fissa sullo scaglione base (bundskat), un’imposta statale sullo scaglione massimo (topskat) oltre una soglia, un’imposta comunale che varia in base al comune di residenza, e l’eventuale tassa ecclesiastica. L’aliquota totale complessiva è limitata dallo skatteloft — il tetto costituzionale dell’imposizione — a 52,07% per il reddito personale nel 2025.

Una particolarità gioca a favore dell’investitore crypto: il contributo al mercato del lavoro dell’8% (AM-bidrag) che si applica ai salari non si applica ai guadagni da speculazione in crypto. Senza questo “cuneo” dell’8%, l’aliquota effettiva per un investitore danese nello scaglione massimo è ~52% invece del ~56% che si applica ai salari oltre la soglia della topskat.

La posizione della Danimarca in Europa

Con un’aliquota di riferimento sul reddito personale del 55,9%, la Danimarca ha la più alta aliquota marginale massima tra i paesi OCSE europei. Per le crypto in particolare, l’assenza dell’AM-bidrag abbassa il tetto effettivo al 52,07% — ancora saldamente nel quartile più alto, paragonabile a Svezia (52,3%) e Finlandia (51,4%) e ben sopra il 47,5% della Germania o il 55% dell’Austria. Le giurisdizioni UE a bassa tassazione come Bulgaria (10%), Romania (10%) e Ungheria (15%) si collocano all’estremo opposto.

Per i residenti danesi che lavorano da remoto o hanno doppia cittadinanza UE, l’ottimizzazione della giurisdizione è una leva reale — soprattutto considerando l’esenzione dopo 12 mesi in Germania e Belgio e l’aliquota personale long-term allo 0% in Portogallo. La Danimarca, però, tassa il reddito mondiale dei residenti: l’uscita deve quindi essere un vero cambio di residenza fiscale secondo le regole della Source Tax Act (Kildeskatteloven) — non un trasferimento “di carta”.

Il binario del reddito di capitale: stablecoin, futures, contratti finanziari

Un sottoinsieme di posizioni crypto è escluso dalla classificazione come speculazione e confluisce invece nel regime danese dei contratti finanziari. Skattestyrelsen tratta stablecoin, futures crypto, opzioni crypto e alcuni derivati DeFi come finansielle kontrakter ai sensi della Kursgevinstloven § 29. Guadagni e perdite sono tassati come kapitalindkomst (reddito di capitale) con aliquote progressive, anziché come reddito personale.

L’aliquota sul reddito di capitale è anch’essa progressiva, ma ha un tetto inferiore rispetto a quello del reddito personale. Per un reddito di capitale netto positivo oltre la soglia minima, l’aliquota complessiva è in genere circa 37–42% a seconda del comune e dell’entità del reddito. È sensibilmente meno del tetto del 52,07% sugli asset speculativi: per questo molti trader attivi di stablecoin pagano di fatto meno rispetto a trader di Bitcoin con lo stesso volume di transazioni.

Costo fiscale: FIFO per asset

Skattestyrelsen impone il metodo FIFO (first-in, first-out) su base per-asset per le criptovalute, come indicato nella sezione C.A.5.13.7 del manuale ufficiale dell’amministrazione fiscale Den juridiske vejledning. Si considerano cedute per prime le unità acquistate per prime di un determinato asset, indipendentemente dal wallet in cui si trovano. I metodi HIFO (highest-in, first-out), LIFO e la media ponderata non sono accettati per la reportistica crypto in Danimarca.

La regola FIFO è impietosa per gli holder danesi di lungo periodo che hanno accumulato tramite acquisti periodici (dollar-cost averaging) nel 2017–2020. I lotti più vecchi sono anche i più economici, quindi le vendite parziali realizzano la plusvalenza più alta possibile. Non esiste un equivalente danese dell’esenzione tedesca dei 12 mesi che consente di vendere monete “vecchie” esentasse: il FIFO, quindi, aumenta direttamente il conto fiscale anno dopo anno per chi sta riducendo la posizione.

Come funziona il calcolo FIFO nella pratica?

Considera un investitore che acquista 1 BTC a DKK 300.000 a gennaio e un altro 1 BTC a DKK 330.000 a marzo. A giugno vende 0,5 BTC per DKK 170.000. In FIFO, quei 0,5 BTC provengono dal lotto di gennaio. Il costo proporzionale è DKK 150.000 (½ di 300.000). La plusvalenza dichiarabile è DKK 20.000 — tassata in rubrik 20 all’aliquota del reddito personale.

Trattamento fiscale per attività

La tassazione crypto danese produce esiti diversi per ciascuna azione on-chain. La tabella seguente mappa ogni attività comune al relativo trattamento SKAT.

Due attività meritano un’attenzione specifica. Pagare le commissioni di transazione in crypto è a sua volta una cessione — ogni gas fee pagata in ETH innesca un micro-evento di realizzo rispetto al costo FIFO di quell’ETH. Gli hard fork sono eccezionalmente penalizzanti: SKAT assegna alla nuova moneta derivante dal fork un costo fiscale pari a zero, quindi l’intero ricavo della cessione diventa plusvalenza imponibile.

La regola asimmetrica di compensazione delle perdite

La sfumatura più importante della tassazione crypto in Danimarca è l’asimmetria tra trattamento dei guadagni e delle perdite. I guadagni da speculazione sono tassati all’aliquota piena del reddito personale fino al 52,07%. Le perdite da speculazione sono deducibili solo come ligningsmæssigt fradrag — una deduzione che riduce le imposte all’aliquota comunale di circa 25–26%, non all’aliquota marginale con cui verrebbe tassato il guadagno corrispondente.

Le conseguenze pratiche sono rilevanti. I trader non possono compensare le perdite crypto con i guadagni crypto alla stessa aliquota, non possono usare le perdite crypto per ridurre il reddito da lavoro e non possono riportare a nuovo le perdite da speculazione non utilizzate. La deduzione vale nell’anno in cui la perdita è realizzata oppure si perde. Le perdite sul reddito di capitale KGL §29 sono leggermente più flessibili — compensano simmetricamente i guadagni di capitale — ma non possono “attraversare” nel regime della speculazione.

L’unica risposta di pianificazione legittima è il timing: realizzare guadagni e perdite nello stesso anno solare, così che l’asimmetria dell’aliquota comunale sia l’unico attrito, anziché l’asimmetria marginale completa. In Danimarca, il tax-loss harvesting si fa al meglio all’interno di un singolo anno d’imposta, prestando piena attenzione all’ordine FIFO tra wallet.

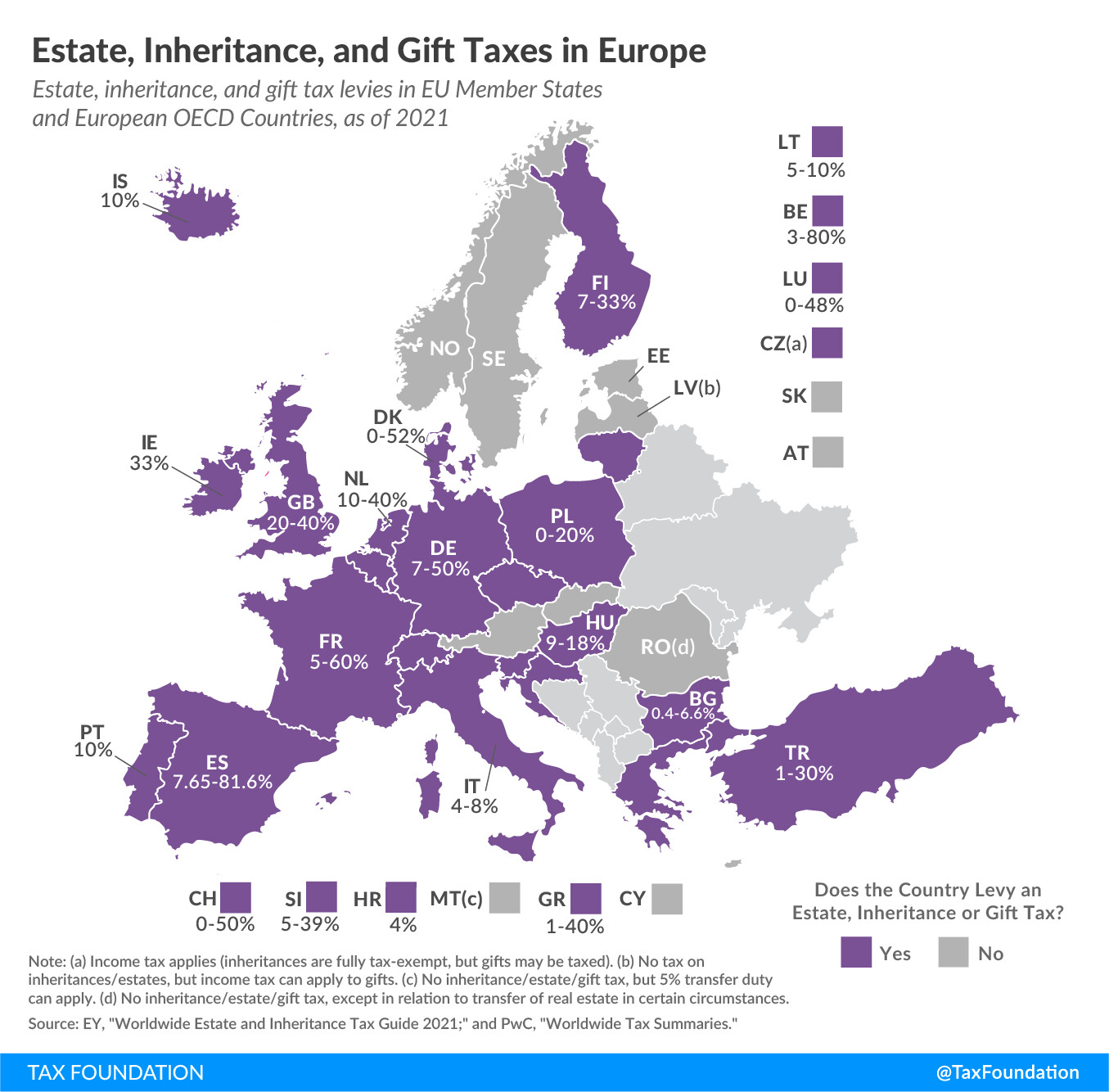

Donazioni e successione

Le donazioni di crypto ai familiari stretti in Danimarca sono soggette a una imposta sulle donazioni (boafgift) del 15%, applicata oltre un bundfradrag annuo di DKK 76.900 nel 2025 per donazioni a figli, nipoti e genitori. Le donazioni a fratelli o a soggetti non collegati escono del tutto dal regime boafgift e vengono invece tassate come reddito personale in capo al beneficiario — di norma con aliquote effettive significativamente più alte.

- Figli, figliastri, nipoti

- Genitori e patrigni/matrigne

- Partner convivente (dopo 2 anni di convivenza)

- Coniuge — totalmente esente a prescindere dall’importo

- Fratelli/sorelle, nipoti (figli di fratelli/sorelle)

- Amici e soggetti non collegati

- Parenti lontani fuori dalla lista boafgift

- Organizzazioni benefiche — regole di esenzione separate

Le donazioni occasionali di modesto valore in occasione di ricorrenze — compleanni, Natale, matrimoni — sono esenti dall’imposta sulle donazioni in base all’eccezione per i “regali d’uso”, purché il valore sia congruo rispetto alla situazione economica del donante e al rapporto tra le parti. Non esiste una cifra DKK fissata per legge; SKAT applica un test di ragionevolezza caso per caso.

Esempi pratici

La stessa attività crypto per DKK 100.000 può produrre esiti fiscali molto diversi a seconda del regime applicabile. I quattro casi seguenti usano numeri realistici per il 2025 e ciascuna regola specifica del paese indicata nella tabella sopra.

Dichiarazione: Box 20, kapitalindkomst, Form 04.003

La maggior parte del reddito crypto finisce nella rubrik 20 (Box 20 — anden personlig indkomst) dell’oplysningsskema danese. Le voci di reddito di capitale da KGL §29 — stablecoin, futures, derivati — si dichiarano separatamente nella rubrik pertinente del kapitalindkomst. I contribuenti internazionali senza accesso a TastSelv usano la dichiarazione cartacea Form 04.003 EN.

Skattestyrelsen richiede attivamente i dati delle transazioni dagli exchange danesi e UE dal 2018, e la reportistica DAC8 dal 2026 chiuderà la maggior parte dei gap informativi residui. Tra i trigger di controllo: attività wallet non dichiarata segnalata dai dati degli exchange, incongruenze tra redditi dichiarati e stile di vita osservato, e pattern-matching sui flussi di stablecoin. L’obbligo di conservazione dei registri crypto è di cinque anni dalla fine dell’anno d’imposta, in linea con la normativa generale di contabilità.

Il crowdlending come profilo di rendicontazione più “pulito”

La combinazione di rendicontazione FIFO per asset, trattamento asimmetrico delle perdite e separazione tra reddito da speculazione e reddito di capitale KGL §29 rende la reportistica fiscale DeFi in Danimarca insolitamente complessa. Ogni claim di yield farming, ogni ribilanciamento LP, ogni migrazione di protocollo crea un evento di cessione separato che va valorizzato in DKK nel momento esatto della transazione. La struttura a reddito fisso del crowdlending regolamentato offre un’alternativa sensibilmente più semplice.

Reddito on-chain prevedibile, in un “wrapper” che SKAT può leggere direttamente

8lends è l’espansione Web3 di Maclear AG, una piattaforma svizzera di crowdlending P2P che opera nel quadro della regolamentazione finanziaria svizzera come membro di PolyReg SRO. Dove Maclear finanzia prestiti a PMI in EUR tramite il sistema bancario tradizionale, 8lends finanzia progetti equivalenti in USDC sulla blockchain Base — stessa due diligence, stesso collaterale, regolamento on-chain e tracciabilità completa.

Per la rendicontazione danese, il wrapper conta. Ogni prestito viene erogato in una data nota, per un capitale noto e a un tasso fisso noto. I pagamenti mensili degli interessi arrivano con valori equivalenti in DKK coerenti. Ogni transazione — investimento, pagamento interessi, restituzione del capitale — è timestampata su Base ed esportabile in CSV. Non ci sono riconciliazioni di impermanent loss da fare, né prezzi oracle da interpolare, né posizioni annidate da “srotolare”. Il flusso di interessi si mappa in modo pulito alla rubrik 20 come reddito personale; l’USDC sottostante resta nel contenitore del reddito di capitale KGL §29.

Ogni prenditore supera oltre 40 criteri di due diligence valutati da Maclear AG, con un punteggio di rischio interno 1–10. I prestiti sono garantiti da collaterale, monitorati continuamente e supportati dal Provision Fund di Maclear — una riserva alimentata da una quota delle commissioni della piattaforma, usata per coprire difficoltà temporanee di rimborso dei prenditori.

Il crowdlending non cambia quale regime fiscale danese si applica — cambia quanto è facile rispettarlo. Una piattaforma regolamentata con regolamento on-chain produce il tipo di record granulare, con timestamp e controparte identificata, che Skattestyrelsen richiede esplicitamente. Per chi già compila la rubrik 20 per cessioni di Bitcoin o Ethereum, aggiungere un flusso di reddito strutturato su 8lends aggiunge rendimento senza aggiungere complessità di rendicontazione.

Conclusione

Il sistema danese di tassazione delle crypto è prevedibile ma punitivo. La maggior parte delle cessioni passa attraverso la struttura del reddito personale con aliquote limitate dallo skatteloft al 52,07% nel 2025; stablecoin e contratti finanziari seguono il regime parallelo di reddito di capitale KGL §29 a circa 37–42%. Non esiste un’esenzione legata al periodo di detenzione, il FIFO è obbligatorio e la regola asimmetrica di compensazione delle perdite fa sì che anche anni in pareggio generino imposte reali.

In questo contesto, la pianificazione strategica si concentra su tre leve: sincronizzare guadagni e perdite nello stesso anno per limitare l’asimmetria, classificare correttamente le posizioni tra i “contenitori” di speculazione e reddito di capitale e scegliere strutture di reddito — come il crowdlending a tasso fisso — con un profilo di rendicontazione più gestibile rispetto ai rendimenti DeFi a durata aperta. Con la reportistica DAC8 operativa dal 2026, il costo di sbagliare uno di questi punti sta aumentando rapidamente.