Was unter den irischen Krypto-Steuerregeln über die Behandlung als Einkommen oder Kapitalertrag entscheidet

Über aktiv erzieltes Einkommen hinaus – das ohnehin grundsätzlich als gewöhnliches Einkommen erhoben wird – betrachtet Revenue bei Krypto die Art deiner Tätigkeit, um zu bestimmen, ob Wertzuwächse als Einkommen oder als Kapitalertrag staatlich besteuert werden.

Revenue berücksichtigt dabei in der Regel Folgendes.

Absicht und Zweck

Wenn du eine virtuelle Währung mit der Absicht erwirbst, sie als Investment zu halten und von einer langfristigen Wertsteigerung zu profitieren, wird sie eher als Kapitalanlage behandelt – also mit dem pauschalen Kapitalertragsteuersatz (CGT) von 33% besteuert. Für CAT gilt derselbe Satz, wenn du digitale Vermögenswerte verschenkst oder im Rahmen einer Erbschaft überträgst.

Organisation und Kommerzialität

In deinem Form 11 ist wichtig, ob Transaktionen organisiert, strukturiert und professionell durchgeführt werden. Betreibst du eine Plattform, bietest Krypto-bezogene Dienstleistungen an oder verwaltest du mehrere Investments aktiv und koordiniert, werden Wertsteigerungen deiner digitalen Währungen eher als Handelseinkünfte (trading income) und nicht als reine Wertzuwächse von Kapitalanlagen eingestuft.

Art der Rewards oder Vergütung

Digitales Geld, das du als Reward, als Zahlung für Dienstleistungen oder als Ertrag aus Protokollen wie Staking, Lending oder Liquidity Providing erhältst, wird in der Regel als Einkommen behandelt. Das Empfangsdatum und der faire Marktwert in Euro zu diesem Zeitpunkt sind entscheidend, um die relevanten Beträge zu berechnen. Eine spätere Veräußerung kann eine zweite Steuerebene auslösen, wenn der Vermögenswert weiter im Wert gestiegen ist.

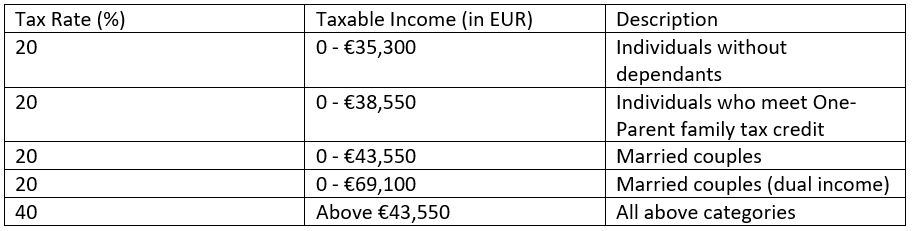

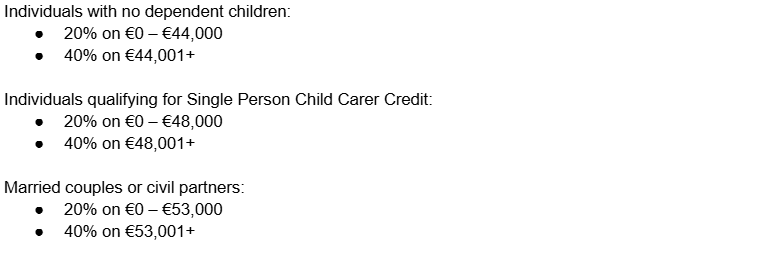

Einkommensteuersätze

Bei digitalem Geld hängen die anwendbaren Einkommensteuersätze von deinem gesamten Jahreseinkommen und deinen persönlichen Umständen ab:

Krypto unter der Kapitalertragsteuer (CGT)

Wenn Revenue Aktivitäten mit virtuellen Währungen als passive Investition einstuft oder wenn du digitale Coins veräußerst, die du zuvor als Einkommen erhalten hast, greift die CGT mit pauschal 33%.

Was als Veräußerung gilt:

- Verkauf von virtuellem Geld gegen Euro

- Tausch einer virtuellen Währung gegen eine andere

- Verwendung von virtuellem Geld zum Kauf von Waren oder Dienstleistungen

- Du gibst virtuelle Coins im Rahmen eines Forks auf

Jedes dieser Ereignisse kann Kapitalertragsteuer auf Krypto auslösen, sofern die Veräußerung zu einem Nettozuwachs führt.

So berechnest du die CGT:

- Ermittle die Anschaffungskosten in Euro am exakten Datum, an dem du das virtuelle Geld erworben hast.

- Berechne den Euro-Wert zum Zeitpunkt der Veräußerung.

- Ziehe die Anschaffungskosten vom Veräußerungswert ab, um den Zuwachs zu ermitteln.

- Berücksichtige zugehörige Gebühren und zulässige Verluste aus anderen Veräußerungen, um den Nettozuwachs zu reduzieren.

In Irland sind die ersten 1.270 € davon steuerfrei. Erst darüber hinaus greift der pauschale Satz von 33%.

Folgendes löst KEINE Steuerschuld gegenüber Revenue aus:

- Verschieben von virtuellem Geld zwischen deinen Wallets

- Wenn der Coin in deiner Wallet im Wert steigt, du ihn aber noch nicht verkauft hast

- Du kaufst virtuelles Geld mit Euro oder einer anderen Fiat-Währung

- Langfristiges Halten von digitalem Geld

DeFi, Crowdlending und die Einordnung als Einkommen vs. Kapital

Die meisten DeFi-Protokolle arbeiten mit Liquiditätspools – sei es für dezentrale Börsen, Lending- oder Staking-Plattformen. Die steuerliche Behandlung hängt von der Art der Transaktion ab:

- Der Tausch von Tokens oder der Verkauf von LP-Tokens löst Kapitalertragsteuer auf Krypto aus, wenn der Wert gestiegen ist.

- Neue Token-Rewards gelten als neues Einkommen; die Steuerschuld wird anhand des Marktwerts in Euro berechnet.

- NFTs werden grundsätzlich wie virtuelles Geld behandelt.

Crowdlending und strukturierte Renditen

Crowdlending-Plattformen wie 8lends bieten einen etwas anderen Ansatz. Dabei beteiligst du dich an Krediten, die mit anderen Investoren gebündelt werden: Das streut das Risiko und ermöglicht zinsähnliche Erträge. Diese Erträge werden in der Regel eher als Einkommen denn als Kapitalgewinne behandelt, weil sie Zinszahlungen ähneln und nicht spekulativen Wertsteigerungen.

Vorteile von Crowdlending über Plattformen wie 8lends sind unter anderem:

- Risikodiversifizierung durch Beteiligung an mehreren Krediten statt Abhängigkeit von einem einzelnen Kreditnehmer

- Ausgereifte Credit-Scoring-Modelle für Projekte, die für klassische Bankfinanzierungen ggf. nicht infrage kommen

- Planbare, potenziell attraktive Renditen, die sich steuerlich oft leichter vorausplanen lassen

- Kredite sind durch Sicherheiten besichert.

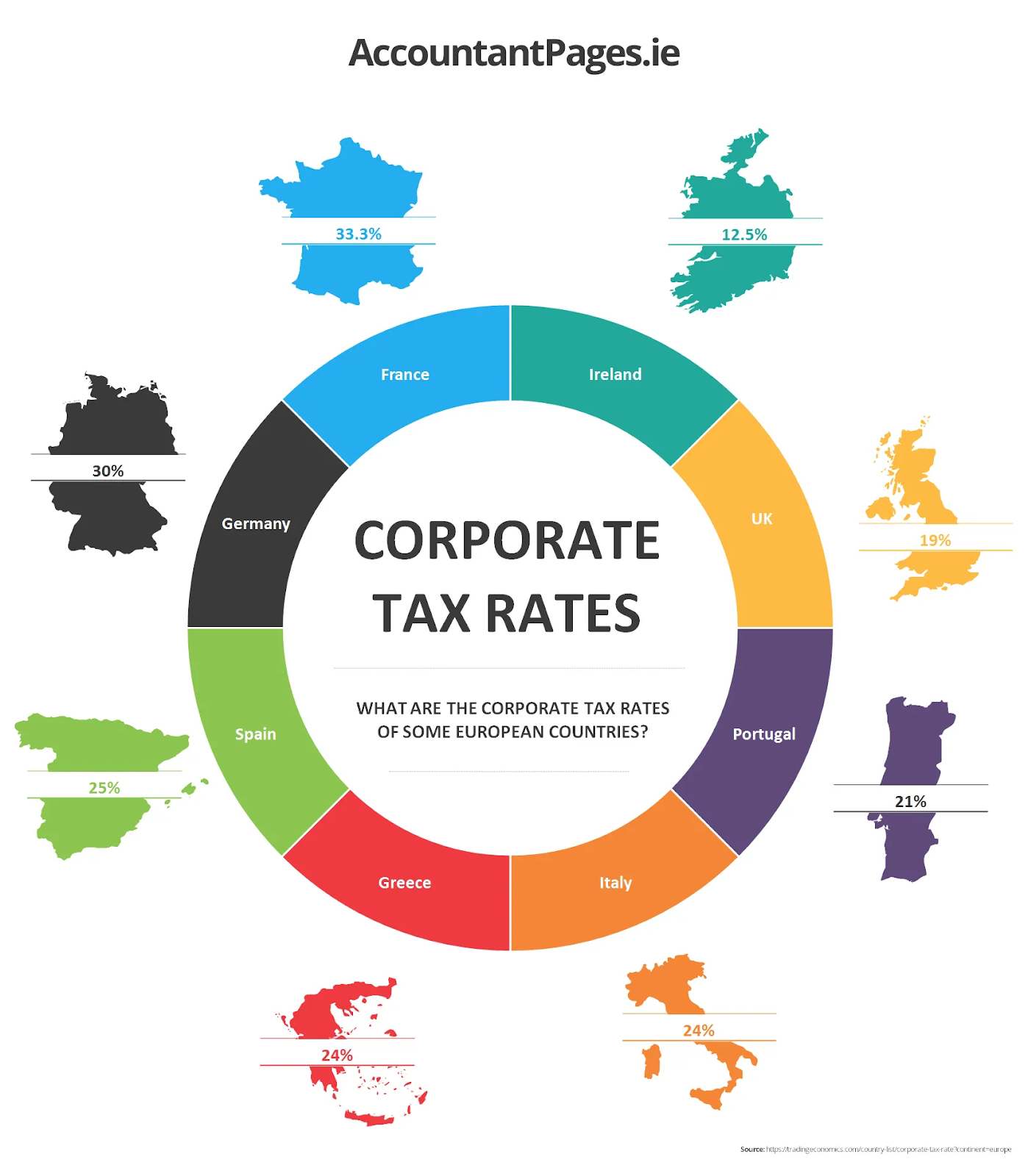

Körperschaftsteuer in Irland

Wenn dir die Einkommensteuerklassen in Irland nicht zusagen und du dich klar als Unternehmen einordnest, gibt es eine weitere Option. Die Körperschaftsteuer wird auf die Gewinne erhoben, die ein Unternehmen während seines Rechnungszeitraums erzielt. Je nach Art der Einkünfte gibt es zwei Hauptsätze:

Ändert sich der Steuersatz im Verlauf des Rechnungszeitraums eines Unternehmens, werden die Gewinne zeitanteilig aufgeteilt, und jeder Anteil wird mit dem in diesem Zeitraum geltenden Satz besteuert. Dadurch wird sichergestellt, dass alle Einkünfte korrekt erhoben werden – auch wenn sich die Sätze im Laufe des Jahres ändern. Bei Unternehmen, die nicht in Irland gegründet wurden, wird die steuerliche Ansässigkeit durch einen Kontrolltest sowie einen Test der zentralen Geschäftsleitung und Kontrolle bestimmt.

Abzugsfähige Aufwendungen bei Krypto-Steuern

Diese senken die Steuerlast in Krypto-Steuererklärungen:

- Kauf von Waren oder Lagerbestand zum Wiederverkauf

- Versorgungskosten

- Maschinen

- Leasingzahlungen

- Honorare und professionelle Gebühren

- Kreditfinanzierung

Auch einige vorbetrieblichen Aufwendungen – etwa die Erstellung von Unternehmensplänen vor Aufnahme der Tätigkeit – können abzugsfähig sein. Es sollte nur der Nettobetrag ohne Umsatzsteuer (VAT) geltend gemacht werden. Wenn Ausgaben sowohl privat als auch geschäftlich genutzt werden (z. B. Telefonrechnungen, Fahrzeugkosten oder Miete), kannst du nur den Anteil absetzen, der konkret der Erzielung von Einnahmen dient.

Umsatzsteuer (VAT): Wichtige Punkte

VAT fällt an, wenn ein Unternehmen im Bereich digitaler Währungen Waren verkauft oder Dienstleistungen gegen Entgelt erbringt. Nimmt ein Unternehmen Kryptowährung als Zahlungsmittel für Waren oder digitale Produkte an, wird die Transaktion wie ein normaler Euro-Verkauf behandelt.

Revenue behandelt Krypto als Tauschmittel, ohne VAT, und nicht als gewöhnliche Ware oder Dienstleistung. Allerdings kann VAT auf Gebühren anfallen, die für die Vermittlung von Trades oder die Umwandlung von digitalem Geld in Fiat erhoben werden. Für umsatzsteuerregistrierte Unternehmen ist es entscheidend, VAT-Beträge bei Aufwendungen, die gegen Gewinne geltend gemacht werden, herauszurechnen.

Fazit

Wenn du aktiv erzieltes Einkommen, Handelstätigkeit und passive Investmentgewinne sauber voneinander abgrenzt, kannst du Transaktionen besser planen, deine Steuerposition optimieren und unerwartete Nachzahlungen vermeiden. Unternehmen können durch die Nutzung von Körperschaftsteuerregeln, Abschreibungen und abzugsfähigen Betriebsausgaben die Steuerlast weiter senken; gleichzeitig müssen VAT-Aspekte sorgfältig gemanagt werden, um compliance-konform zu bleiben.

Für Investoren, die innerhalb des Ökosystems virtueller Währungen strukturierte, risikoärmere Möglichkeiten suchen, bietet das Crowdlending von 8lends eine attraktive Alternative. Indem du Mittel mit anderen Investoren bündelst, um geprüfte Projekte zu finanzieren, profitierst du von Risikostreuung, planbaren zinsähnlichen Erträgen und Zugang zu Projekten, die klassische Banken möglicherweise übersehen.