アイルランドの暗号資産税ルールで「所得扱い」か「資本扱い」かを分けるもの

能動的に得た所得は、原則としてどこでも通常所得として課税されますが、暗号資産についてRevenue(アイルランド歳入庁)は、価格上昇による利益が「所得」として国に納めるべきものなのか、それとも「資本(キャピタル)」として扱うべきものなのかを、活動の性質によって判断します。

Revenueは一般に、以下の点を考慮します。

意図と目的

仮想通貨を、投資として保有し長期的な値上がり益で利益を得る意図で取得した場合、資本資産として扱われる可能性が高く、言い換えると一律33%のキャピタルゲイン税率で課税されやすくなります。デジタル資産を贈与したり相続で移転したりする場合は、CAT(相続・贈与税)も同じ税率です。

組織性と商業性

Form 11では、取引が整理され、体系化され、専門的に実施されているかどうかが重要になります。プラットフォームを運営している、暗号資産関連サービスを提供している、または複数の投資を連携して能動的に管理している場合、デジタル通貨の値上がり益は、価値上昇した資本資産ではなく、取引所得(トレーディング収入)と見なされます。

報酬・対価の性質

報酬、サービス対価、またはステーキング/レンディング/流動性提供などのプロトコルから得られる利回りとして受け取るデジタル資産は、一般に所得として扱われます。受領日と、その時点におけるユーロ建ての公正市場価格が、課税額算定の要になります。その後に処分(売却等)すると、さらに値上がりしていた場合、資産価値上昇分に対する二段階目の課税が発生することがあります。

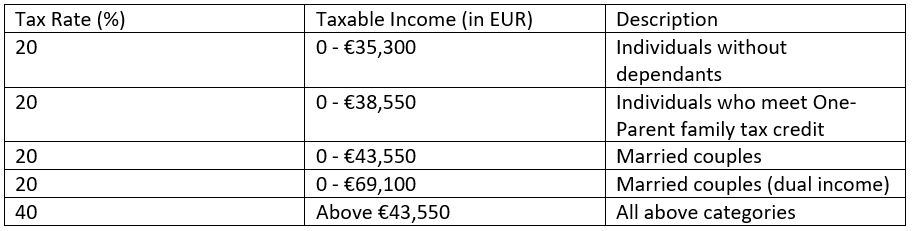

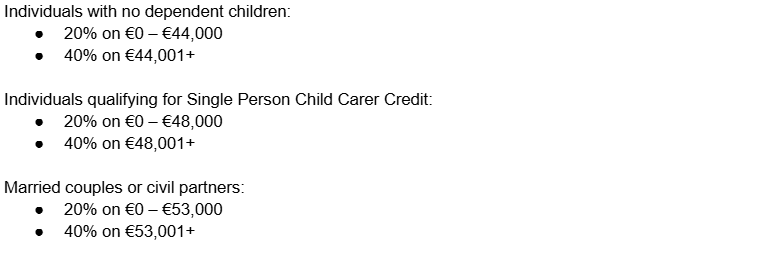

所得税率

デジタル資産(デジタルキャッシュ)について適用される所得税率は、年間の総所得と個別の状況によって異なります。

キャピタルゲイン税(CGT)における暗号資産

Revenue(アイルランド歳入庁)が仮想通貨の活動を受動的な投資と分類する場合、または所得として先に取得したデジタルコインを後で処分する場合には、CGT(キャピタルゲイン税)が一律33%で適用されます。

「処分」に該当するもの:

- 仮想通貨をユーロで売却する

- ある仮想通貨を別の仮想通貨に交換する

- 仮想通貨で商品やサービスを購入する

- フォークにより仮想通貨を手放す

これらの事象はいずれも、処分の結果として純増(ネットの利益)が生じる場合、暗号資産のキャピタルゲイン課税を引き起こす可能性があります。

CGTの計算方法:

- 該当する仮想通貨を取得した正確な日付時点の、ユーロ建て取得原価を確定する。

- 処分時点のユーロ価値を算定する。

- 処分価額から取得原価を差し引き、増加額を求める。

- 関連手数料や、他の処分から生じた控除可能な損失を反映して、純増額を圧縮する。

アイルランドでは最初の€1,270は非課税です。これを超えた分から33%の一律税率が適用されます。

次のものはRevenueへの納税義務を発生させません:

- 自分のウォレット間で仮想通貨を移動する

- ウォレット内のコインが値上がりしていても、まだ売却していない場合

- ユーロや他の法定通貨で仮想通貨を購入する

- デジタル資産を長期保有する

DeFi、クラウドレンディング、そして所得/資本の区分

多くのDeFiプロトコルは、分散型取引所、レンディング、ステーキングなどの形で流動性プールを利用します。税務上の扱いは取引の種類によって変わります:

- トークンのスワップやLPトークンの売却は、価値が増加していれば暗号資産のキャピタルゲイン税を引き起こします。

- 新規トークン報酬は新たな所得と見なされ、市場のユーロ価値に基づいて税負担が算定されます。

- NFTは仮想通貨と同様に扱われます。

クラウドレンディングと構造化リターン

8lendsのようなクラウドレンディング・プラットフォームは、少し異なるアプローチを提供します。ここでは、他の投資家と一緒にプールされたローンに資金を拠出し、リスクを分散しながら利息に近いリターンを得ます。これらのリターンは投機的な値上がり益というより利息支払いに近いため、一般にキャピタルゲインよりも所得として扱われやすくなります。

8lendsのようなプラットフォームを通じたクラウドレンディングの利点:

- 単一の借り手に依存せず、複数のローンに参加することでリスクを分散

- 従来の銀行融資では対象外になり得るプロジェクト向けの高度な信用スコアリングモデル

- 税務上の見通しを立てやすい、予測可能で魅力的なリターンの可能性

- ローンは担保で裏付けられている

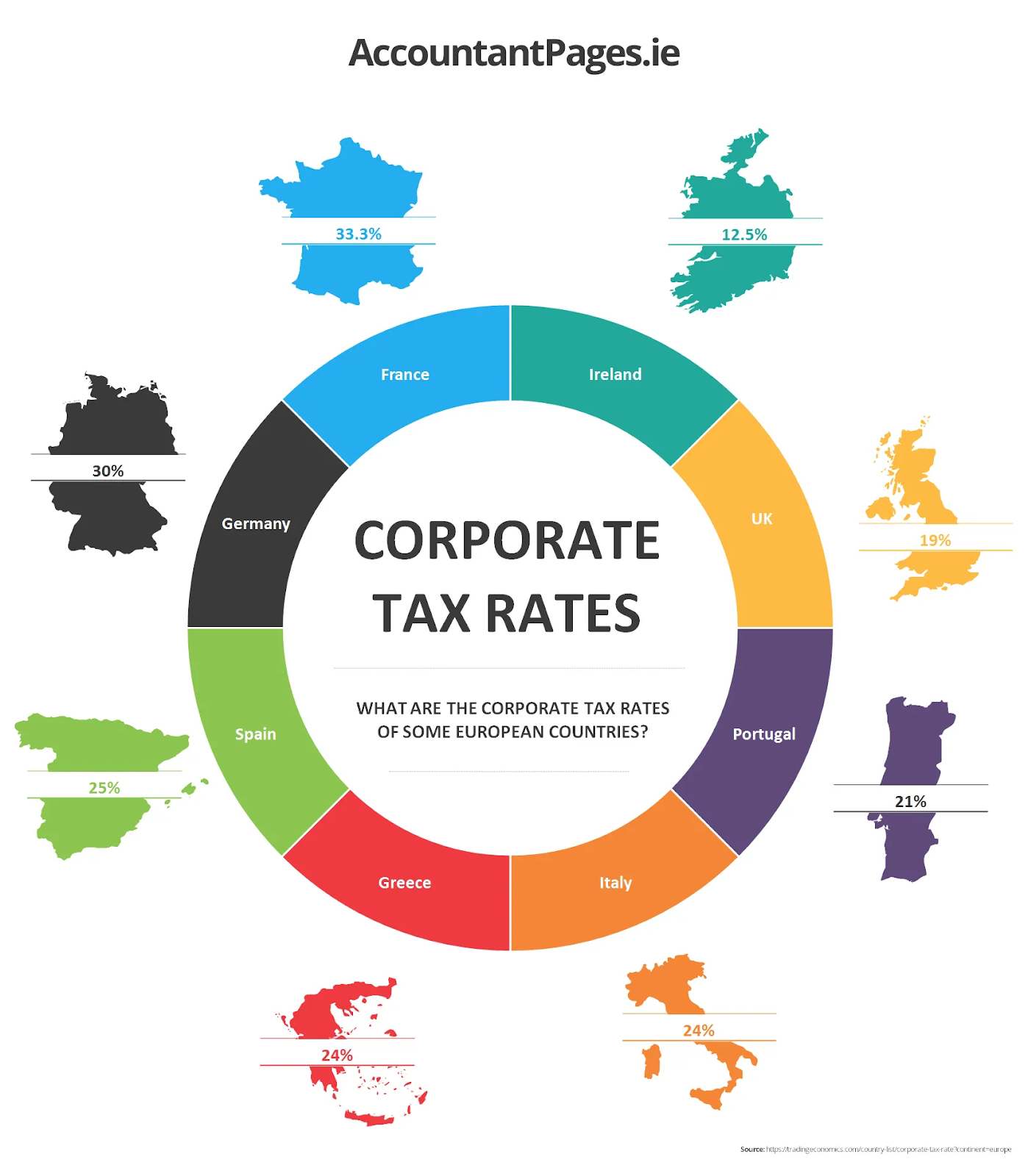

アイルランドの法人税

アイルランドの所得税区分があまり好ましくなく、かつ自分を明確に事業として認識している場合、別の選択肢があります。法人税は、会社が会計期間中に得た利益に課されます。所得の種類により主に2つの税率があります:

会社の会計期間の途中で税率が変更された場合、利益は期間按分され、各部分がその期間に適用される税率で課税されます。これにより、年内に税率が変動しても、すべての所得が正確に課税されます。アイルランドで設立されていない会社については、居住地(居住性)は支配テストおよび中央管理・支配テストによって判定されます。

暗号資産税で認められる控除(損金算入)

以下は暗号資産の申告における税負担を軽減します:

- 再販売目的の商品の購入や在庫仕入れ

- 光熱費

- 機械設備

- リース料

- 専門家報酬

- 借入による資金調達コスト

また、事業開始前に会社計画を準備するなどの一部の開業前費用も控除できる場合があります。請求できるのはVAT(付加価値税)を除いた純額のみです。電話料金、自動車費用、家賃など、個人用と事業用の両方に使う支出については、収益創出に紐づく割合のみを請求できます。

VAT(付加価値税)に関する留意点

VATは、デジタル通貨ビジネスが、対価を受け取って商品を販売したりサービスを提供したりする際に適用されます。事業者が商品やデジタル製品の支払いとして暗号資産を受け取る場合、その取引は通常のユーロ建て売上と同様に扱われます。

Revenueは暗号資産を、標準的な商品・サービスではなく交換手段として扱い、VATなしとしています。ただし、取引の仲介手数料や、デジタル資産を法定通貨へ換金する際の手数料にはVATが適用される場合があります。VAT登録事業者にとっては、利益に対する費用として計上する支出からVAT相当額を除外することが重要です。

まとめ

能動的に得た所得、トレーディング活動、受動的な投資による利益を区別することで、取引計画を立てやすくなり、税務ポジションを最適化し、想定外の負債(納税義務)を回避できます。事業者であれば、法人税ルール、減価償却(capital allowances)、控除可能な費用を活用することで、さらに税負担を減らせます。一方で、VATについては適法性を保つため慎重な管理が必要です。

仮想通貨エコシステムの中で、構造化された低リスクの機会を探す投資家にとって、8lendsのクラウドレンディングは魅力的な代替手段です。他の投資家と資金をプールして審査済みプロジェクトへ融資することで、リスク分散、予測可能な利息に近いリターン、そして従来の銀行が見落としがちな案件へのアクセスを得られます。