In sintesi: confronto Austria vs Germania

Austria e Germania applicano due filosofie profondamente diverse alle crypto. L’Austria tratta i redditi da crypto come gli altri redditi da capitale — un’unica aliquota fissa, semplice da calcolare e sostanzialmente uguale per tutti. La Germania tratta la maggior parte delle crypto come speculazione privata — molto tassata nel breve periodo, completamente esente dopo 12 mesi. Le differenze principali sono riassunte nella tabella qui sotto; ogni riga viene poi approfondita nelle sezioni successive.

Aliquote principali: 27,5% fisso vs 0–45% progressivo

Dalla riforma fiscale Eco-Social del 2022, l’Austria tassa praticamente tutte le cessioni di crypto con un’unica aliquota speciale del 27,5%, lo stesso Sondersteuersatz applicato a dividendi e plusvalenze su azioni quotate. L’aliquota non dipende da quanto l’investitore guadagni altrove, da quanto tempo gli asset siano stati detenuti, o dal fatto che l’attività sia occasionale o sistematica. Il Ministero Federale delle Finanze austriaco (BMF) descrive il quadro sul sito nella pagina tax-treatment-of-crypto-assets, e gli investitori privati dichiarano tramite il modulo FinanzOnline E1kv.

La Germania non ha un’aliquota speciale per le crypto. Le crypto sono tassate come “altri redditi” (§ 22 EStG, per staking e rendite simili) oppure come “vendite private” (§ 23 EStG, per plusvalenze). Entrambe confluiscono nello scaglione generale dell’imposta sul reddito dell’investitore. Le aliquote vanno dallo 0% (franchigia di base) passando per 14%, 24%, 42% fino a un’aliquota marginale massima del 45%. A queste si possono aggiungere il contributo di solidarietà e l’imposta ecclesiastica.

Come si collocano Austria e Germania nel panorama europeo

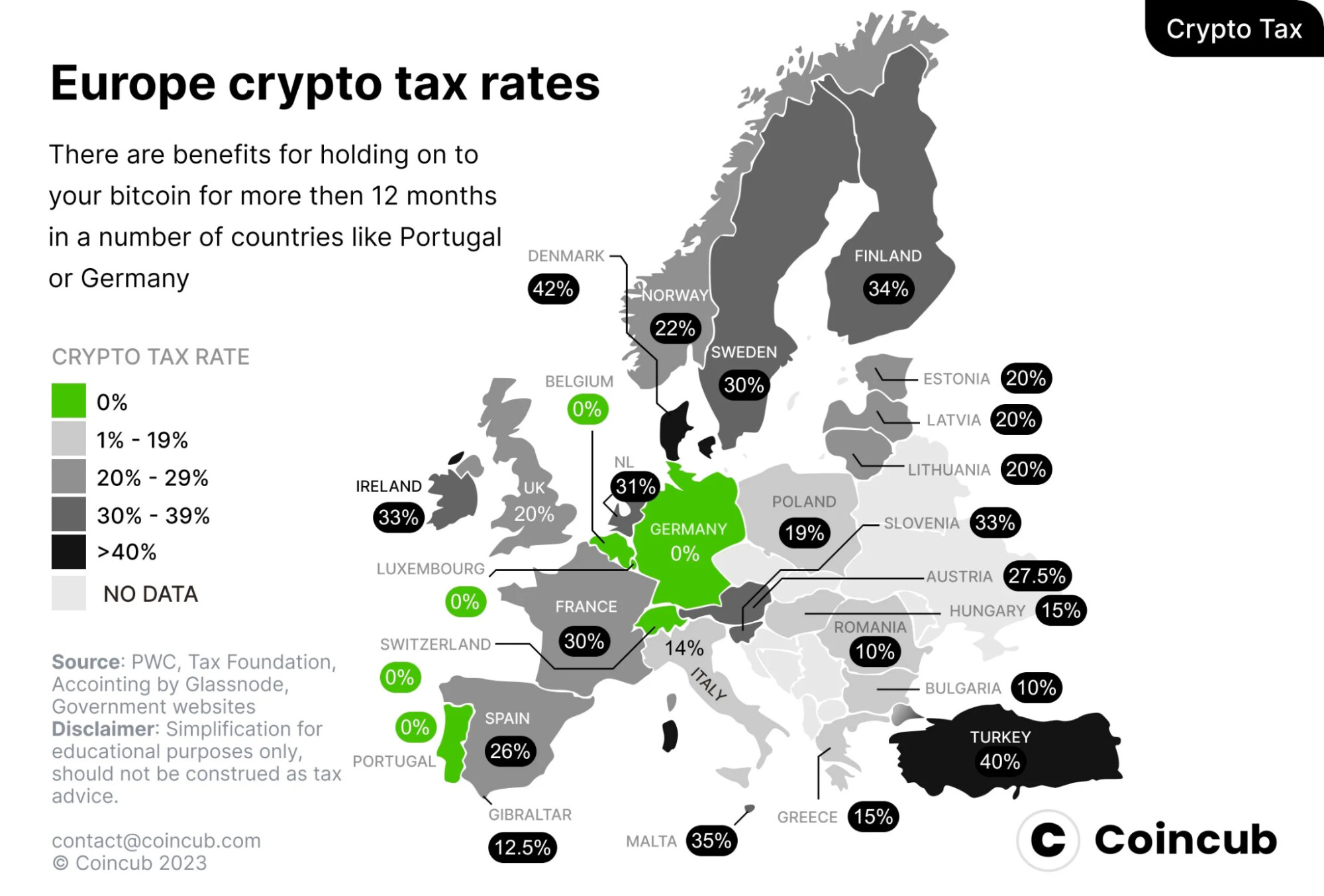

Nel contesto europeo più ampio, l’aliquota fissa del 27,5% dell’Austria si colloca a metà classifica. La Germania segna 0% sulle crypto detenute a lungo, ma nel breve termine ha una delle tassazioni più alte d’Europa — i dati Coincub indicano aliquote effettive tedesche vicine a quelle della Spagna e della Svezia quando si perde l’esenzione di 1 anno. Portogallo (0% sulle crypto personali detenute a lungo) e Svizzera (0% sulle plusvalenze private) restano le eccezioni più rilevanti; all’estremo opposto si collocano giurisdizioni ad alta tassazione come Danimarca (fino al 42%), Finlandia (34%) e Irlanda (33%).

Per chi ha doppia cittadinanza o per i lavoratori da remoto con flessibilità sulla residenza fiscale, il confronto è cruciale in due scenari: un trader attivo che massimizza i profitti realizzati annuali e un investitore di lungo periodo che accumula Bitcoin o Ether con il dollar-cost averaging. Il primo viene tassato meno in Austria; il secondo viene tassato meno — di solito per nulla — in Germania.

L’esenzione HODL di 1 anno — e la regola dei “vecchi token” in Austria

La caratteristica più distintiva della Germania è la regola dei 12 mesi ai sensi del § 23 EStG: le vendite di criptovalute effettuate da privati sono completamente esenti se l’asset è stato detenuto per più di 365 giorni prima della cessione. La regola ha superato un ricorso del 2023 presso la Corte Tributaria Federale (Bundesfinanzhof) e rimane in vigore nel 2026. Entro la finestra dei 12 mesi, i guadagni sono imponibili all’aliquota personale, con una freigrenze di 1.000 € (aumentata da 600 € nel 2024) sotto la quale non si paga imposta.

L’Austria ha abolito l’esenzione equivalente di 1 anno per le criptovalute il 1° marzo 2022. La riforma ha introdotto due categorie:

Questa distinzione è importante quando si calcola il costo fiscale. Un investitore austriaco che ha iniziato ad accumulare Bitcoin nel 2018 può vendere oggi quelle specifiche unità senza alcuna imposta, mentre monete dello stesso ticker acquistate nel 2022 sono tassate integralmente. La maggior parte dei software fiscali austriaci tratta vecchi e nuovi token come due pool di inventario separati — mescolarli aumenta il rischio di contestazioni.

Cosa è imponibile in ciascun Paese

La differenza più grande riguarda il trattamento degli swap crypto-to-crypto. L’Austria non riconosce esplicitamente lo swap come evento di realizzo: l’imposta scatta solo quando le crypto vengono convertite in fiat o utilizzate per pagare beni e servizi. La Germania tratta ogni swap come una cessione dell’asset in uscita e un’acquisizione dell’asset in entrata, valorizzati in euro al momento dell’operazione.

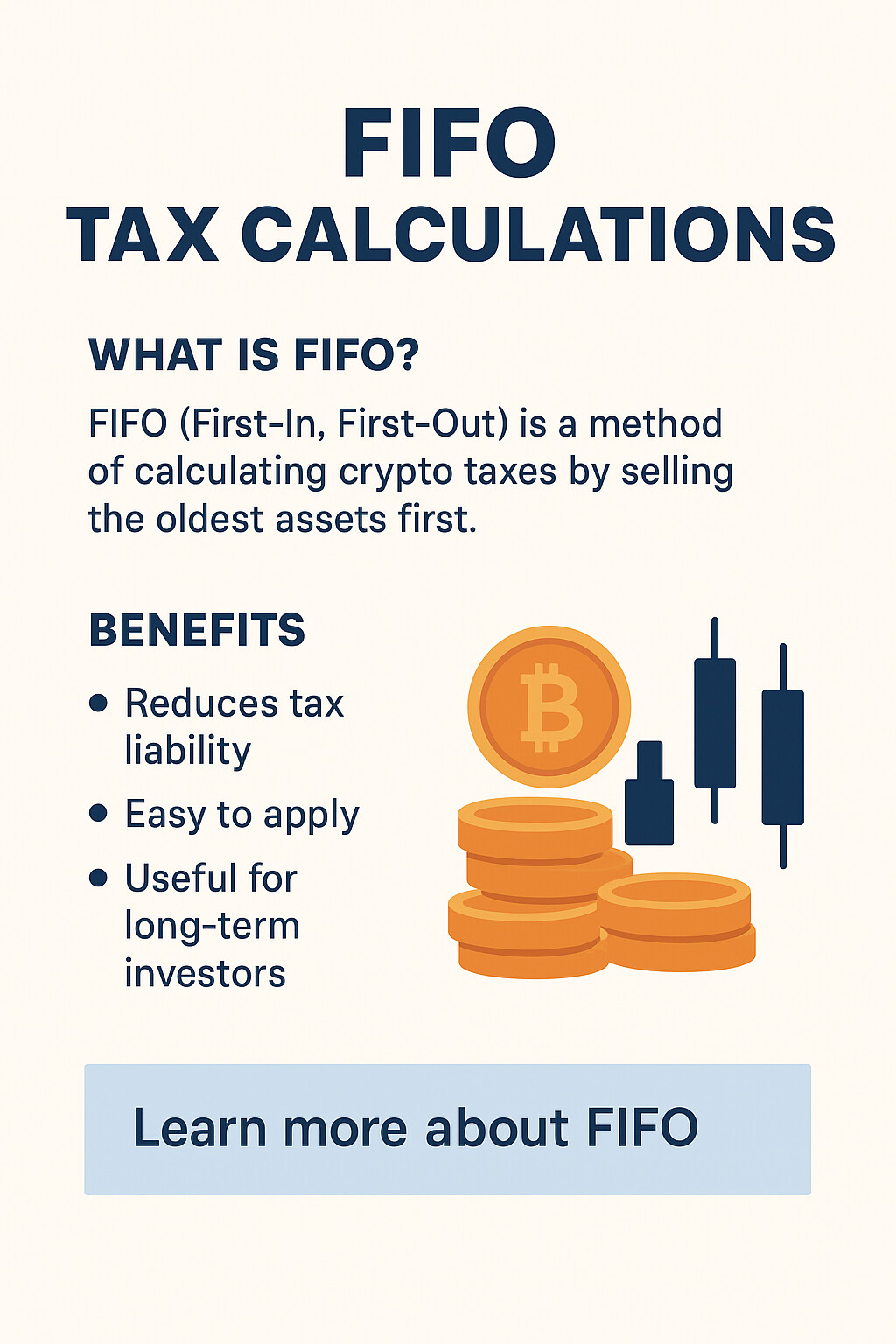

Metodi di costo fiscale: FIFO (Germania) vs media mobile (Austria)

Il costo fiscale è la regola che stabilisce quale “lotto” di crypto si considera venduto quando si cede una parte della posizione. La scelta del metodo può cambiare la plusvalenza calcolata anche di decine di punti percentuali in mercati volatili, quindi è un aspetto importante nella pratica.

La Germania usa FIFO (first-in, first-out) per wallet come regola predefinita. Le monete acquistate per prime si considerano vendute per prime. Per un investitore il cui primo acquisto è stato il più economico, il FIFO massimizza la plusvalenza imponibile — ma rende anche più facile sfruttare l’esenzione dei 12 mesi, perché le monete più vecchie (che superano prima la soglia dei 365 giorni) sono anche le prime a essere vendute. Il LIFO (last-in, first-out) è consentito in casi ristretti ma raramente conviene.

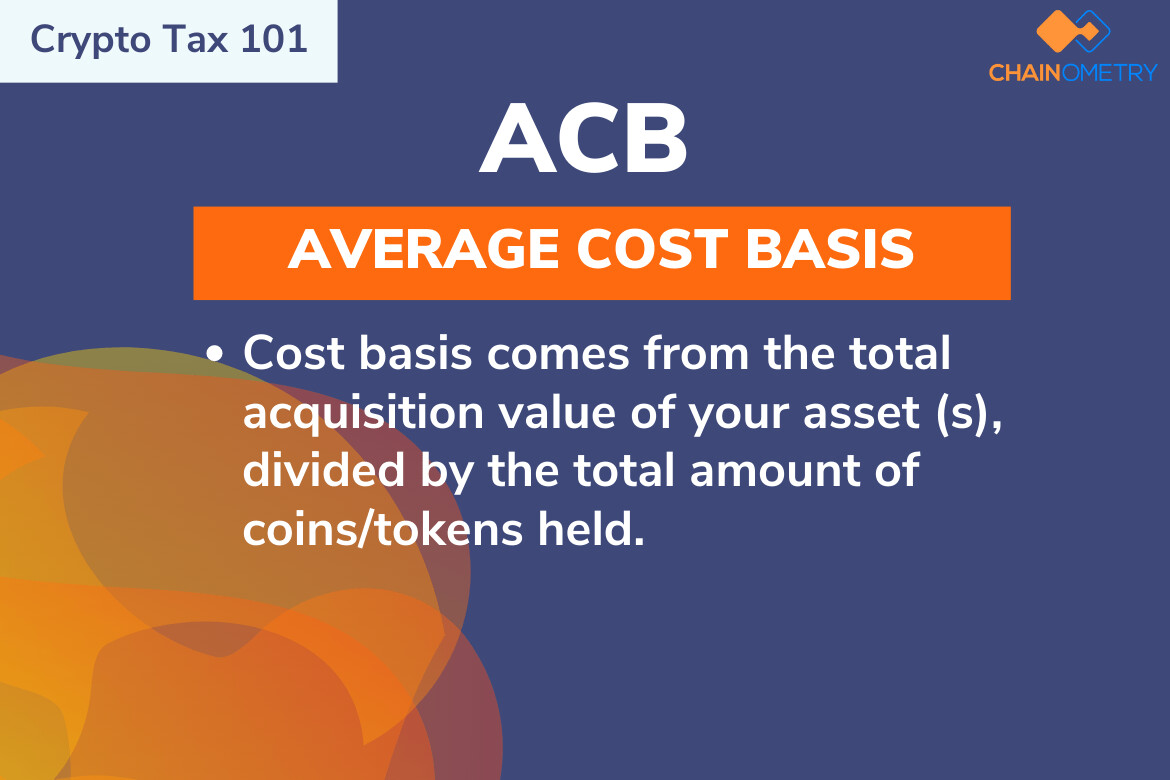

L’Austria utilizza il metodo del costo medio mobile (Gleitender Durchschnittspreis) per i “nuovi token” detenuti nello stesso wallet. Ogni nuovo acquisto ricalcola il costo medio ponderato per unità; ogni cessione usa quella media aggiornata. Il metodo elimina il problema della scelta FIFO/LIFO e rende più regolari le plusvalenze dichiarate nei periodi di alta volatilità.

Entrambi i metodi richiedono registri completi e con timestamp delle transazioni. In Austria, inoltre, gli investitori devono separare i “vecchi token” dai “nuovi token” — la media mobile si applica solo al pool post-feb 2021.

Mining, staking, DeFi e airdrop

La contrapposizione fisso-vs-progressivo si ribalta per molte attività crypto di tipo “income”. In Austria il 27,5% si applica una sola volta, al momento della cessione in profitto. In Germania questi flussi vengono tassati due volte in molti casi — prima come reddito ordinario al momento della ricezione, poi di nuovo come vendita privata se ceduti entro 12 mesi.

Per yield-farming e staking questo significa che un investitore tedesco attivo in DeFi deve valorizzare ogni ricompensa al prezzo di mercato in euro nel secondo esatto in cui arriva nel wallet — un onere di rendicontazione che diventa rapidamente ingestibile senza un software fiscale crypto. Gli investitori DeFi austriaci devono invece tracciare solo gli eventi di cessione.

NFT — quando non sono “crypto”

L’Austria non classifica gli NFT come criptovalute. Ai sensi del § 27b EStG, solo i crypto-asset fungibili che funzionano come mezzo di scambio o riserva di valore rientrano nell’aliquota del 27,5%. Gli NFT sono trattati come reddito da speculazione privata ai sensi del § 31 EStG: esenti se detenuti per più di un anno, e imponibili all’aliquota marginale progressiva dell’investitore (fino al 55%) se venduti entro 365 giorni.

La Germania applica il § 23 EStG in modo uniforme. Gli NFT sono soggetti alla stessa regola dei 12 mesi di Bitcoin: detenuti oltre un anno, la cessione è esente; detenuti meno, la plusvalenza è tassata all’aliquota personale. Si applica la freigrenze di 1.000 €.

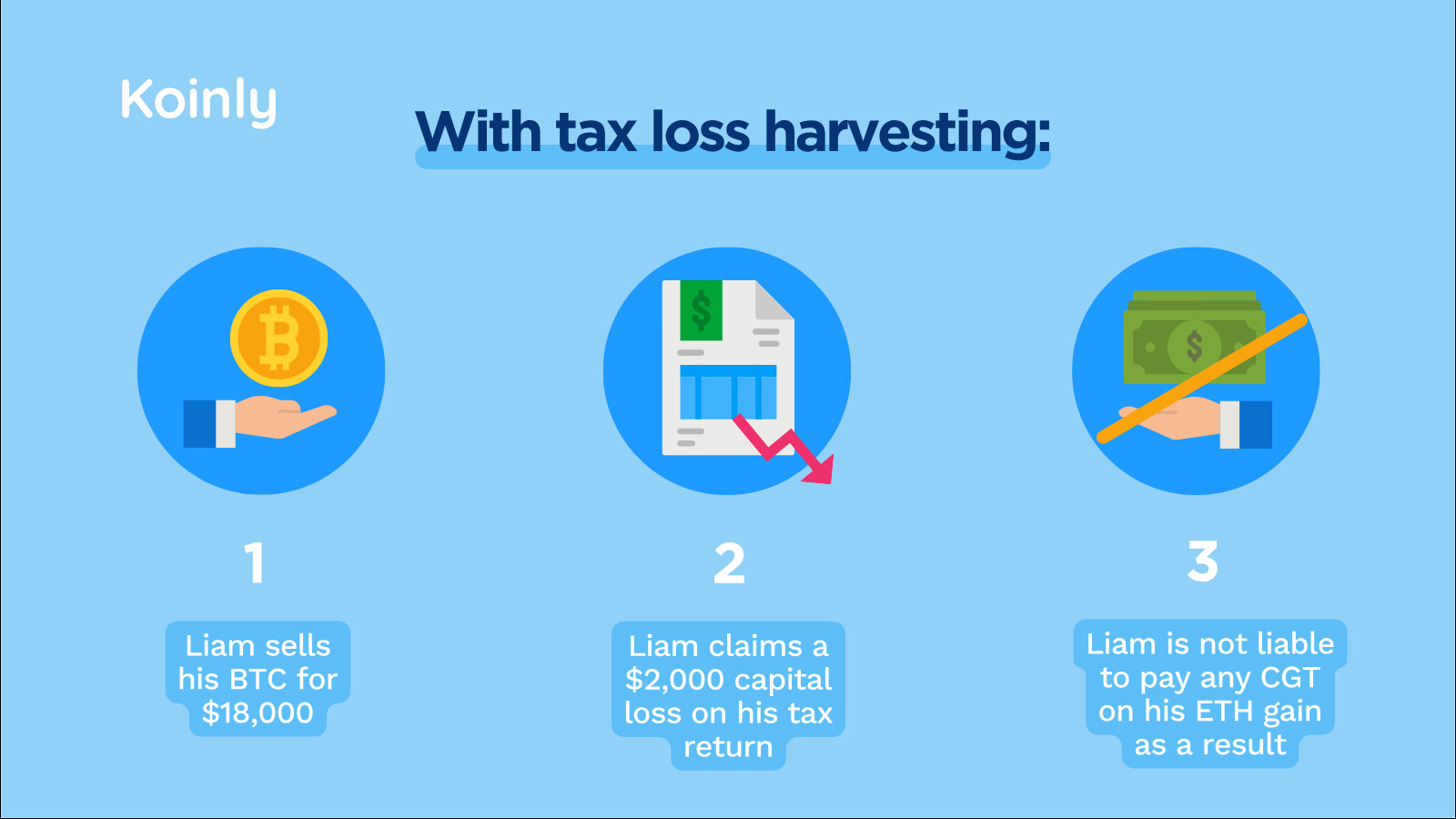

Compensazione delle perdite e donazioni

L’Austria consente di compensare le perdite su un asset di capitale con i guadagni su un altro nello stesso anno solare — le perdite crypto possono azzerare i guadagni su azioni quotate, ETF o altri strumenti soggetti a Sondersteuersatz. Le perdite non utilizzate non possono essere riportate a nuovo e scadono a fine anno. La Germania “isola” le perdite crypto nel § 23: possono compensare altri guadagni da vendite private (nello stesso anno o negli anni successivi) ma non possono essere compensate con redditi da lavoro, dividendi o redditi da staking. Il riporto a nuovo è indefinito — ma utile solo se in futuro si generano altri guadagni ai sensi del § 23.

Entrambe le giurisdizioni consentono di dedurre dalle cessioni le commissioni di transazione, i costi gas e le fee della piattaforma. In entrambi i casi la deduzione deve essere supportata da estratti dell’exchange o prove on-chain.

Come vengono tassate le donazioni e le successioni in crypto?

L’Austria ha abolito l’imposta su donazioni e successioni nel 2008. Le donazioni e i lasciti in crypto sono illimitati ed esenti, anche se le donazioni sopra 15.000 € a non parenti (e 50.000 € a parenti) nell’arco di cinque anni devono essere dichiarate tramite notifica Schenkungsmeldung. La Germania tassa donazioni e successioni con una scala progressiva: il coniuge può ricevere 500.000 € esenti per ogni periodo di dieci anni, i figli 400.000 €, e i soggetti non imparentati solo 20.000 € — oltre tali soglie scatta l’imposta sulle donazioni dal 7% al 50%.

Esempi svolti per tre profili di investitore

Lo stesso comportamento di trading può produrre risultati fiscali molto diversi a seconda della residenza. I tre casi qui sotto usano numeri realistici del 2025 e applicano le regole di ciascun Paese direttamente dalla tabella precedente.

La coppia di trader attivi (Markus e Anna) mostra che l’aliquota fissa austriaca vince di circa 2.200 € su 18.000 € di plusvalenze realizzate. La coppia di lungo periodo (Lukas e Sophie) mostra che l’esenzione tedesca fa risparmiare a Lukas 11.825 € sulla stessa plusvalenza di 43.000 € che Sophie deve pagare integralmente. Il punto di pareggio dipende dal periodo di detenzione, dalla frequenza degli swap e dallo scaglione personale di reddito.

Quale Paese è migliore per chi

Non esiste una risposta unica — la giurisdizione ottimale dipende da cinque variabili: periodo di detenzione, frequenza di trading, aliquota marginale personale, quota di attività “income” (staking, DeFi, mining) rispetto a quella “capital” (compra-vendi), ed esposizione agli NFT.

Quando l’Austria è la giurisdizione fiscale migliore?

- Trader attivi che fanno swap crypto-to-crypto frequenti — l’esenzione sugli swap è un vantaggio strutturale che vale diversi punti percentuali l’anno

- Redditi alti (oltre ~90.000 € di reddito imponibile) — l’aliquota fissa del 27,5% batte gli scaglioni superiori del 42–45%

- Investitori con perdite diversificate su asset di capitale — regole di compensazione più ampie

- Investitori che vogliono donare grandi quantità di crypto ai familiari

Quando la Germania offre un risultato fiscale migliore?

- HODLer di lungo periodo disposti a mantenere qualsiasi singola posizione per più di 12 mesi — l’esenzione può significare 0% di imposte sull’intera plusvalenza

- Investitori con reddito basso-medio e guadagni annui sotto 15.000 € — gli scaglioni possono scendere sotto il 27,5%

- Investitori in NFT pazienti — vale la stessa esenzione di 1 anno

- Investitori con redditi crypto complessivi contenuti — le freigrenzen di 1.000 € + 256 € possono azzerare del tutto i piccoli portafogli

Per chi ha davvero possibilità di scelta — doppi cittadini, lavoratori da remoto, founder che valutano un trasferimento — l’unico test serio è calcolare entrambe le tassazioni sullo stesso storico di operazioni. Entrambe le giurisdizioni inoltre applicano la segnalazione DAC8 dal 2026, quindi l’occultamento transfrontaliero non è un’opzione.

Il crowdlending come profilo di reddito più “pulito”

Un motivo per cui la tassazione DeFi è dolorosa sia in Austria sia in Germania è l’irregolarità del rendimento. Fee da liquidity pool, ricompense da validatore, interessi da lending e aggiustamenti da impermanent loss arrivano a valori in euro imprevedibili, spesso decine di volte al mese, e ciascuno va valorizzato e registrato. La soluzione strutturale è sostituire il rendimento DeFi non strutturato con un flusso di reddito a tasso fisso e a durata definita — il modello usato dalle piattaforme di crowdlending regolamentate.

Reddito on-chain prevedibile, in un formato che il tuo commercialista capisce

8lends è l’espansione Web3 di Maclear AG, una piattaforma svizzera di crowdlending P2P che opera nel rispetto delle normative finanziarie svizzere ed è membro di PolyReg SRO. Dove Maclear finanzia prestiti a PMI in euro tramite il sistema bancario tradizionale, 8lends finanzia progetti equivalenti in USDC sulla blockchain Base — stessa due diligence, stesso collaterale, regolamento più rapido, audit trail completamente on-chain.

Dal punto di vista fiscale, l’audit trail è il punto chiave. Ogni investimento, pagamento mensile di interessi e rimborso del capitale è marcato temporalmente su Base ed esportabile in CSV. Ogni pagamento di interessi arriva a un tasso noto in una data nota — niente aggiustamenti di fair value dipendenti da oracle, niente riconciliazioni di impermanent loss, nessuna posizione DeFi annidata da smontare. Gli investitori austriaci lo dichiarano come reddito da investimento § 27b. Gli investitori tedeschi lo dichiarano come reddito § 22 al momento della ricezione, mentre la cessione dell’USDC sottostante (stablecoin ancorata 1:1 al USD) genera un guadagno aggiuntivo minimo.

Ogni mutuatario supera 40+ criteri di due diligence valutati da Maclear AG, con un punteggio di rischio interno da 1 a 10. I prestiti sono garantiti da collaterale, monitorati in modo continuo e supportati dal Provision Fund di Maclear — una riserva formata da una quota delle commissioni della piattaforma utilizzata per coprire difficoltà temporanee di rimborso da parte dei mutuatari.

Il crowdlending non cambia quale Paese tassi il reddito — cambia quanto sia semplice dichiararlo. Un prestito in USDC a tasso fisso con distribuzioni mensili produce una riga di reddito chiara nell’E1kv austriaco e nell’Anlage SO tedesco; lo stesso valore in euro rincorso tra tre protocolli DeFi e due L2 in genere richiede un abbonamento a un software fiscale a pagamento solo per riconciliare le operazioni.

Conclusione

L’Austria offre semplicità e un’aliquota fissa del 27,5%, una compensazione delle perdite più ampia, swap crypto-to-crypto non tassati e donazioni illimitate esenti — caratteristiche adatte a trader attivi, redditi alti e investitori che ruotano capitale tra molte posizioni. La Germania offre un’esenzione totale dopo 12 mesi, freigrenzen annuali moderate e aliquote effettive più basse per redditi bassi-medi — caratteristiche che premiano la pazienza e scoraggiano il churn.

La scelta giusta per ogni singolo investitore dipende dal periodo di detenzione, dalla frequenza degli swap, dallo scaglione marginale e dal ruolo di staking, DeFi o NFT nel portafoglio. Per la maggior parte degli utenti crypto attivi, la differenza tra i due regimi è abbastanza grande da rendere utile simulare i calcoli su uno storico reale di operazioni prima di decidere su residenza, struttura dei conti o piattaforma da usare per il rendimento.