Qué determina el tratamiento como ingresos vs. capital según las normas fiscales cripto en Irlanda

Más allá de los ingresos obtenidos activamente —que en cualquier caso se recaudarán como renta ordinaria—, Revenue analiza la naturaleza de tu actividad para determinar si las subidas de valor se gravan como ingresos o como ganancias de capital.

Por lo general, Revenue tiene en cuenta lo siguiente.

Intención y finalidad

Si adquieres moneda virtual con la intención de mantenerla como inversión y beneficiarte de una revalorización a largo plazo, es más probable que se trate como un activo de capital; es decir, que se grave al tipo fijo del 33% de ganancias de capital. El CAT aplica el mismo tipo si envías activos digitales como regalo o los transmites por herencia.

Organización y carácter comercial

En tu Formulario 11 es importante si las operaciones están organizadas, estructuradas y se realizan de forma profesional. Si gestionas una plataforma, prestas servicios relacionados con cripto o administras activamente varias inversiones de manera coordinada, la revalorización de tu moneda digital se considerará renta de actividad (trading) y no plusvalías de activos.

Naturaleza de las recompensas o la compensación

El dinero digital recibido como recompensa, pago por servicios o rendimiento de protocolos como staking, lending o provisión de liquidez suele tratarse como ingresos. La fecha de recepción y el valor justo de mercado en euros en ese momento son clave para calcular los importes correspondientes. Una venta posterior puede activar una segunda capa de tributación por revalorización si el activo se ha apreciado aún más.

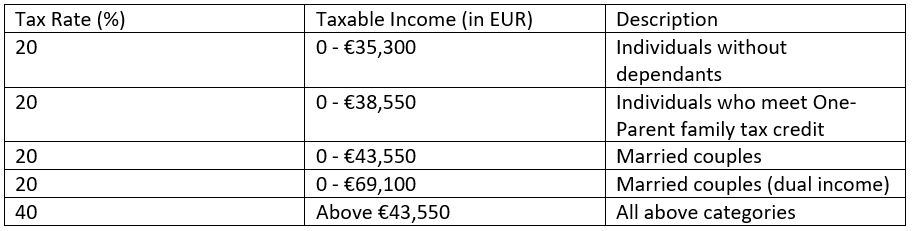

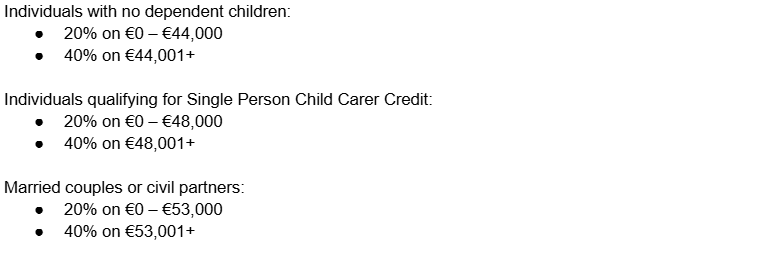

Tipos del impuesto sobre la renta

Para el dinero digital, los tipos de renta aplicables dependen de tus ingresos anuales totales y de tus circunstancias personales:

Cripto bajo el impuesto sobre ganancias de capital

Cuando Revenue clasifica la actividad con moneda virtual como inversión pasiva, o cuando dispones de monedas digitales obtenidas previamente como ingresos, entra en juego el CGT al tipo fijo del 33%.

Qué se considera una disposición (disposal):

- Vender dinero virtual por euros

- Intercambiar una moneda virtual por otra

- Usar dinero virtual para comprar bienes o servicios

- Renunciar a monedas virtuales en un fork

Cada uno de estos eventos puede activar el impuesto sobre ganancias de capital en cripto, siempre que la disposición resulte en una subida neta.

Calcula el CGT así:

- Determina el coste de adquisición en euros en la fecha exacta en la que adquiriste ese dinero virtual.

- Calcula el valor en euros en el momento de la disposición.

- Resta el coste de adquisición del valor de disposición para obtener el incremento.

- Aplica las comisiones asociadas y las pérdidas permitidas de otras disposiciones para reducir el incremento neto.

En Irlanda, los primeros 1.270 € están exentos. Solo a partir de ahí se aplica el tipo fijo del 33%.

Lo siguiente NO genera deuda con Revenue:

- Mover dinero virtual entre tus wallets

- Que la moneda que tienes en tu wallet suba de valor, pero aún no la hayas vendido

- Comprar dinero virtual con euros u otra divisa fiat

- Mantener dinero digital a largo plazo

DeFi, crowdlending y clasificación como ingresos vs. capital

La mayoría de los protocolos DeFi implican pools de liquidez, ya sea para exchanges descentralizados, lending o plataformas de staking. El tratamiento fiscal depende del tipo de transacción:

- Intercambiar tokens o vender tokens LP activa el impuesto sobre ganancias de capital en cripto si el valor ha aumentado.

- Las nuevas recompensas en tokens se consideran nuevos ingresos, con la deuda fiscal calculada según el valor de mercado en euros.

- Los NFT se consideran igual que el dinero virtual.

Crowdlending y rentabilidades estructuradas

Las plataformas de crowdlending, como 8lends, ofrecen un enfoque ligeramente diferente. Aquí aportas a préstamos agrupados con otros inversores, repartiendo el riesgo mientras obtienes rentabilidades similares a intereses. Por lo general, estas rentabilidades se tratan más como ingresos que como ganancias de capital, porque se parecen a pagos de intereses y no a revalorizaciones especulativas.

Entre las ventajas del crowdlending a través de plataformas como 8lends se incluyen:

- Diversificación del riesgo al participar en varios préstamos en lugar de depender de un solo prestatario

- Modelos sofisticados de scoring crediticio para proyectos que quizá no calificarían para la financiación bancaria tradicional

- Rentabilidades previsibles y potencialmente atractivas, que pueden ser más fáciles de planificar desde una perspectiva fiscal

- Los préstamos están respaldados por colateral.

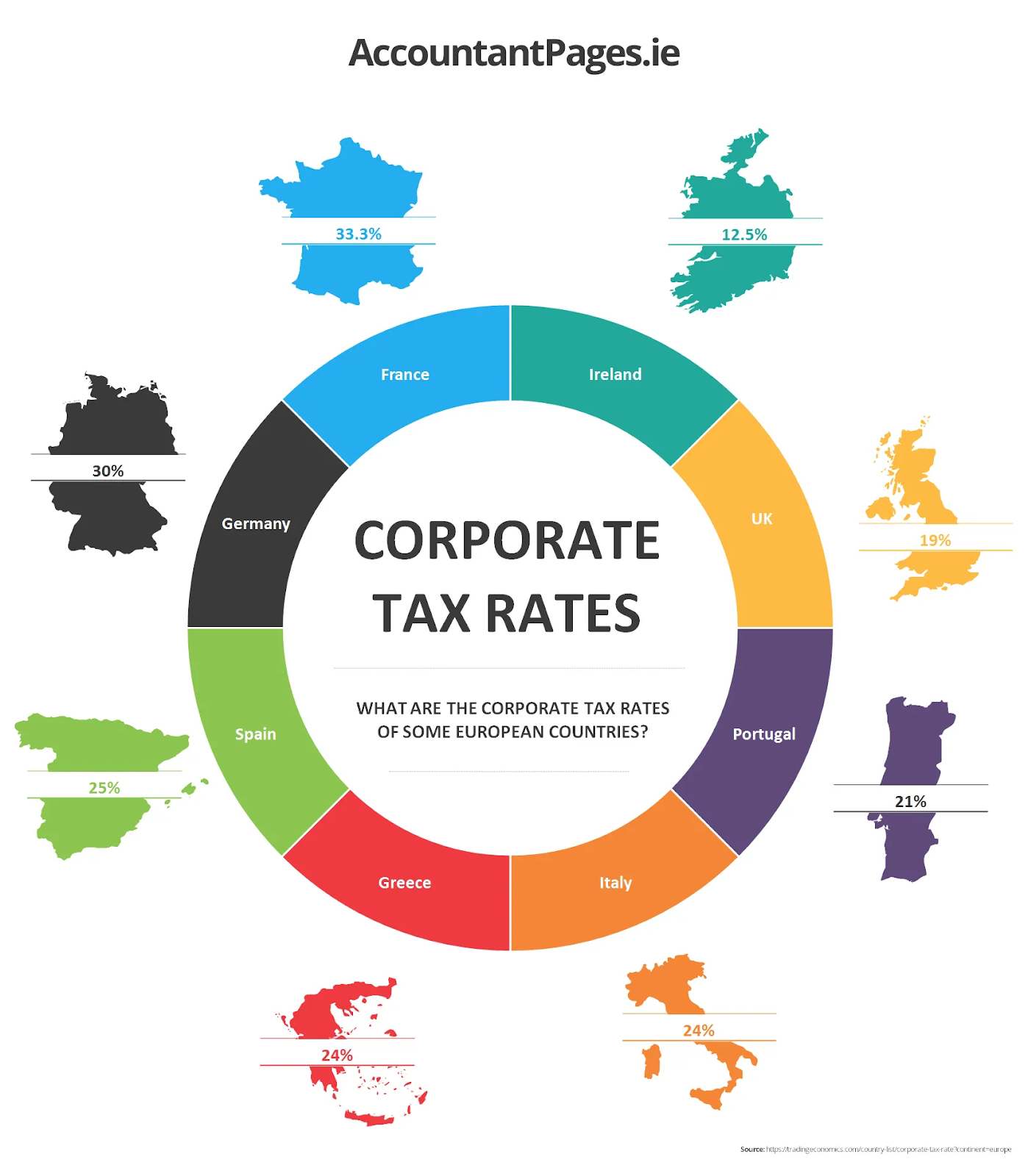

Impuesto de sociedades en Irlanda

Si no te convencen los tramos del impuesto sobre la renta en Irlanda y te identificas claramente como un negocio, tienes otra opción. El impuesto de sociedades se aplica a los beneficios que obtiene una empresa durante su período contable. Hay dos tipos principales en función del tipo de ingresos:

Si el tipo cambia a mitad del período contable de la empresa, los beneficios se prorratean en el tiempo y cada parte se grava según el tipo vigente durante ese tramo del período. Esto garantiza que todos los ingresos se graven con precisión, incluso si los tipos fluctúan durante el año. Para empresas no constituidas en Irlanda, la residencia se determina mediante una prueba de control, así como una prueba de dirección y control central.

Deducciones aplicables para el impuesto sobre cripto

Estas reducen la carga de deuda en las declaraciones de impuestos cripto:

- Compra de bienes o inventario para reventa

- Suministros

- Maquinaria

- Pagos de arrendamiento

- Honorarios profesionales

- Financiación de préstamos

Además, algunos gastos previos al inicio de la actividad, como preparar planes corporativos antes de comenzar operaciones, también pueden ser deducibles. Solo debe declararse el importe neto, excluyendo el IVA. Si los gastos se utilizan tanto con fines personales como empresariales —por ejemplo, facturas de teléfono, costes de vehículo o alquiler—, solo puedes deducir la proporción específica destinada a generar ingresos.

Consideraciones sobre el IVA

El IVA se aplica cuando un negocio de moneda digital vende bienes o presta servicios a cambio de un pago. Si una empresa acepta criptomonedas como pago por mercancías o productos digitales, la transacción se trata como una venta típica en euros.

Revenue lo considera un medio de intercambio, sin IVA, en lugar de un bien o servicio estándar. No obstante, el IVA puede aplicarse a las comisiones cobradas por facilitar operaciones o convertir dinero digital en fiat. Para las empresas registradas a efectos de IVA, es crucial excluir los importes de IVA de los gastos deducidos contra beneficios.

Conclusión

Al distinguir entre ingresos obtenidos activamente, actividad de trading y ganancias de inversión pasiva, puedes planificar mejor tus operaciones, optimizar tu posición fiscal y evitar responsabilidades inesperadas. En el caso de las empresas, aprovechar las normas del impuesto de sociedades, las amortizaciones fiscales y los gastos deducibles puede reducir aún más la obligación, mientras que las consideraciones sobre el IVA deben gestionarse con cuidado para mantenerse en cumplimiento.

Para inversores que buscan oportunidades estructuradas y de menor riesgo dentro del ecosistema de monedas virtuales, el crowdlending de 8lends ofrece una alternativa atractiva. Al agrupar fondos con otros inversores para financiar proyectos evaluados, puedes disfrutar de diversificación del riesgo, rentabilidades previsibles similares a intereses y acceso a proyectos que los bancos tradicionales podrían pasar por alto.