O que determina o tratamento como rendimento vs. capital nas regras fiscais irlandesas sobre cripto

Para além do rendimento obtido ativamente — que, de forma geral, é sempre cobrado como rendimento normal — a Revenue analisa a natureza da sua atividade para determinar se as valorizações são tributadas como rendimento ou como mais‑valias.

Em geral, a Revenue considera o seguinte.

Intenção e finalidade

Se você adquirir moeda virtual com a intenção de a manter como investimento e lucrar com a valorização a longo prazo, é mais provável que seja tratada como um ativo de capital — ou seja, tributada à taxa fixa de 33% de mais‑valias. O CAT aplica a mesma taxa se você estiver a enviar ativos digitais como oferta (doação) ou a transmiti‑los por herança.

Organização e caráter comercial

É importante na sua Form 11 se as transações são organizadas, estruturadas e realizadas de forma profissional. Se você gere uma plataforma, presta serviços relacionados com cripto ou faz a gestão ativa e coordenada de vários investimentos, as valorizações da sua moeda digital serão consideradas rendimento de atividade (trading) e não ganhos de valorização de ativos.

Natureza das recompensas ou compensações

O dinheiro digital recebido como recompensa, pagamento por serviços ou rendimento de protocolos como staking, lending ou provisão de liquidez é, em geral, tratado como rendimento. A data de recebimento e o justo valor de mercado em euros nesse momento são cruciais para calcular os montantes relevantes. Uma alienação posterior pode acionar uma segunda camada de imposto sobre a valorização do ativo, caso ele se tenha valorizado ainda mais.

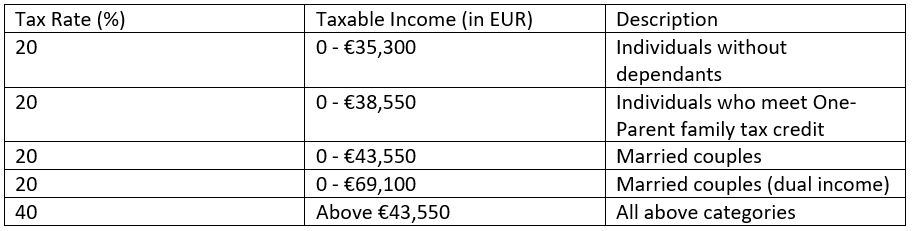

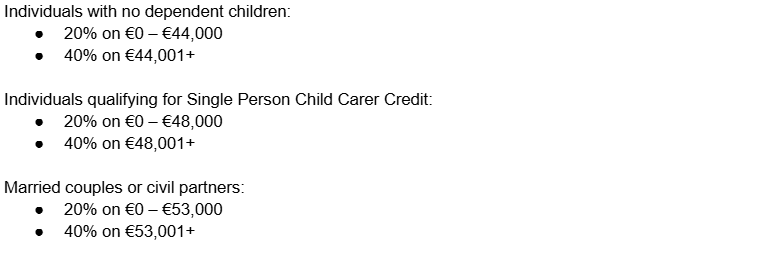

Taxas de imposto sobre o rendimento

Para dinheiro digital, as taxas de imposto sobre o rendimento aplicáveis dependem do seu rendimento anual total e das suas circunstâncias pessoais:

Cripto sob o imposto sobre mais‑valias

Quando a Revenue classifica a atividade com moeda virtual como investimento passivo, ou quando você aliena moedas digitais previamente obtidas como rendimento, o CGT entra em ação à taxa fixa de 33%.

O que conta como alienação:

- Vender dinheiro virtual por euros

- Trocar uma moeda virtual por outra

- Usar dinheiro virtual para comprar bens ou serviços

- Renunciar a moedas virtuais num fork

Cada um destes eventos pode desencadear imposto sobre mais‑valias em cripto, desde que a alienação resulte num aumento líquido.

Calcule o CGT da seguinte forma:

- Determine o custo de aquisição em euros na data exata em que você adquiriu esse dinheiro virtual.

- Calcule o valor em euros no momento da alienação.

- Subtraia o custo de aquisição ao valor de alienação para encontrar o aumento.

- Aplique as comissões associadas e as perdas permitidas de outras alienações para reduzir o aumento líquido.

Na Irlanda, os primeiros €1.270 estão isentos. Só acima desse valor é que a taxa fixa de 33% se aplica.

O seguinte NÃO gera dívida perante a Revenue:

- Mover dinheiro virtual entre as suas carteiras

- Quando o tipo de moeda na sua carteira aumenta de valor, mas você ainda não a vendeu

- Comprar dinheiro virtual com euros ou outra moeda fiduciária

- Manter dinheiro digital a longo prazo

DeFi, crowdlending e classificação como rendimento vs. capital

A maioria dos protocolos DeFi envolve pools de liquidez, seja para exchanges descentralizadas, lending ou plataformas de staking. O tratamento fiscal depende do tipo de transação:

- Trocar tokens ou vender tokens LP desencadeia imposto sobre mais‑valias em cripto se o valor tiver aumentado.

- Novas recompensas em tokens são consideradas novo rendimento, com a dívida fiscal calculada com base no valor de mercado em euros.

- NFTs são considerados o mesmo que dinheiro virtual.

Crowdlending e retornos estruturados

Plataformas de crowdlending, como a 8lends, oferecem uma abordagem um pouco diferente. Aqui, você contribui para empréstimos agrupados com outros investidores, distribuindo o risco enquanto obtém retornos semelhantes a juros. Esses retornos, em geral, são tratados mais como rendimento do que como mais‑valias, porque se assemelham a pagamentos de juros e não a valorizações especulativas.

Os benefícios do crowdlending através de plataformas como a 8lends incluem:

- Diversificação de risco ao participar em vários empréstimos em vez de depender de um único mutuário

- Modelos sofisticados de scoring de crédito para projetos que podem não se qualificar para financiamento bancário tradicional

- Retornos previsíveis, potencialmente atrativos, que podem ser mais fáceis de planear do ponto de vista fiscal

- Os empréstimos são garantidos por colateral.

Imposto sobre sociedades na Irlanda

Se você não gosta muito dos escalões de rendimento na Irlanda e se reconhece claramente como uma empresa, há outra opção que pode considerar. O imposto sobre sociedades incide sobre os lucros que uma empresa obtém durante o seu período contabilístico. Existem duas taxas principais, dependendo do tipo de rendimento:

Se a taxa mudar a meio do período contabilístico da empresa, os lucros são repartidos proporcionalmente ao longo do tempo, e cada parte é tributada de acordo com a taxa em vigor nesse segmento do período. Isso garante que todo o rendimento seja tributado com precisão, mesmo que as taxas oscilem ao longo do ano. Para empresas não incorporadas na Irlanda, a residência é determinada por um teste de controlo, bem como por um teste de direção e controlo central.

Despesas dedutíveis elegíveis para imposto sobre cripto

Estas reduzem o peso da dívida nas declarações fiscais sobre cripto:

- Compra de bens ou stock para revenda

- Serviços públicos

- Maquinaria

- Pagamentos de leasing

- Honorários profissionais

- Financiamento de empréstimos

Além disso, algumas despesas pré‑operacionais — como a preparação de planos empresariais antes de iniciar a atividade — também podem ser dedutíveis. Deve ser declarado apenas o valor líquido, excluindo IVA. Se as despesas forem usadas para fins pessoais e empresariais, como contas de telefone, custos do veículo ou renda, você só pode deduzir a proporção específica associada à geração de receita.

Considerações sobre IVA

O IVA aplica‑se quando uma empresa de moeda digital vende bens ou presta serviços em troca de pagamento. Se uma empresa aceitar criptomoeda como pagamento por mercadorias ou produtos digitais, a transação é tratada como uma venda típica em euros.

A Revenue trata-a como um meio de troca, sem IVA, e não como um bem ou serviço padrão. No entanto, o IVA pode aplicar‑se a quaisquer comissões cobradas por facilitar transações ou converter dinheiro digital em moeda fiduciária. Para empresas registadas para IVA, é crucial excluir os montantes de IVA das despesas deduzidas aos lucros.

Conclusão

Ao distinguir entre rendimento obtido ativamente, atividade de trading e ganhos de investimento passivo, você consegue planear melhor as transações, otimizar a sua posição fiscal e evitar obrigações inesperadas. Para empresas, tirar partido das regras de imposto sobre sociedades, das amortizações fiscais e das despesas dedutíveis pode reduzir ainda mais a obrigação, enquanto as considerações de IVA devem ser geridas com cuidado para manter a conformidade.

Para investidores que procuram oportunidades estruturadas e de menor risco dentro do ecossistema de moeda virtual, o crowdlending da 8lends oferece uma alternativa atrativa. Ao reunir fundos com outros investidores para financiar projetos validados, você pode beneficiar de diversificação de risco, retornos previsíveis semelhantes a juros e acesso a projetos que os bancos tradicionais podem ignorar.