Ce qui détermine le traitement « revenu » vs « plus-value » selon les règles fiscales crypto en Irlande

Au-delà des revenus gagnés activement — qui seront de toute façon imposés comme des revenus ordinaires — Revenue examine la nature de votre activité pour déterminer si les hausses de valeur relèvent d’une obligation fiscale au titre du revenu ou du capital.

Revenue prend généralement en compte les éléments suivants.

Intention et finalité

Si vous acquérez une monnaie virtuelle avec l’intention de la conserver comme investissement et de profiter d’une appréciation à long terme, elle a davantage de chances d’être considérée comme un actif en capital et, autrement dit, d’être imposée au taux forfaitaire de 33% au titre des plus-values (CGT). Le CAT applique le même taux si vous transmettez des actifs numériques à titre de don ou dans le cadre d’une succession.

Organisation et caractère commercial

Sur votre Form 11, il est important de savoir si les transactions sont organisées, structurées et réalisées de manière professionnelle. Si vous exploitez une plateforme, fournissez des services liés aux cryptos ou gérez activement plusieurs investissements de façon coordonnée, les appréciations de vos monnaies numériques seront considérées comme des revenus d’activité (trading) plutôt que comme de simples hausses de valeur d’actifs.

Nature des récompenses ou des rémunérations

L’argent numérique reçu en tant que récompense, paiement de services ou rendement de protocoles (staking, lending, fourniture de liquidité) est généralement traité comme un revenu. La date de réception et la juste valeur de marché en euros à ce moment-là sont déterminantes pour calculer les montants concernés. Une cession ultérieure peut déclencher un second niveau d’imposition lié à l’appréciation si l’actif a encore pris de la valeur.

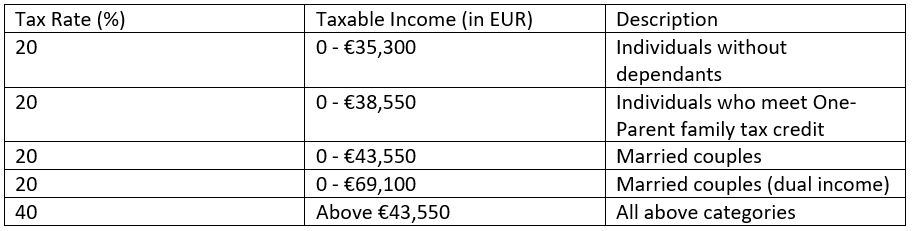

Taux de l’impôt sur le revenu

Pour les liquidités numériques, les taux d’imposition applicables dépendent de votre revenu annuel total et de votre situation personnelle :

Les cryptos au titre de l’impôt sur les plus-values

Lorsque Revenue qualifie l’activité en monnaie virtuelle d’investissement passif, ou lorsque vous cédez des coins numériques initialement obtenus comme revenu, le CGT s’applique au taux forfaitaire de 33%.

Ce qui est considéré comme une cession :

- Vendre des liquidités virtuelles contre des euros

- Échanger une monnaie virtuelle contre une autre

- Utiliser des liquidités virtuelles pour acheter des biens ou des services

- Abandonner des coins virtuels lors d’un fork

Chacun de ces événements peut déclencher l’impôt sur les plus-values sur les cryptos, à condition que la cession se traduise par un gain net.

Calculez le CGT comme suit :

- Déterminez le coût d’acquisition en euros à la date exacte d’acquisition de ces liquidités virtuelles.

- Calculez la valeur en euros au moment de la cession.

- Soustrayez le coût d’acquisition de la valeur de cession pour obtenir la plus-value.

- Déduisez les frais associés et les pertes admissibles provenant d’autres cessions afin de réduire la plus-value nette.

En Irlande, les premiers 1 270 € sont exonérés. Ce n’est qu’au-delà que le taux forfaitaire de 33% s’applique.

Les situations suivantes ne déclenchent PAS de dette envers Revenue :

- Déplacer des liquidités virtuelles entre vos wallets

- Lorsque le type de coin détenu dans votre wallet prend de la valeur, mais que vous ne l’avez pas encore vendu

- Acheter des liquidités virtuelles avec des euros ou une autre monnaie fiat

- Conserver des liquidités numériques sur le long terme

DeFi, crowdlending et classification « revenu » vs « capital »

La plupart des protocoles DeFi reposent sur des pools de liquidité, que ce soit pour des exchanges décentralisés, des plateformes de lending ou de staking. Le traitement fiscal dépend du type de transaction :

- Échanger des tokens ou vendre des LP tokens déclenche l’impôt sur les plus-values sur les cryptos si la valeur a augmenté.

- Les nouvelles récompenses en tokens sont considérées comme un nouveau revenu, la dette fiscale étant calculée sur la base de la valeur de marché en euros.

- Les NFT sont considérés de la même manière que la monnaie virtuelle.

Crowdlending et rendements structurés

Les plateformes de crowdlending, comme 8lends, proposent une approche légèrement différente. Ici, vous contribuez à des prêts mutualisés avec d’autres investisseurs, ce qui répartit le risque tout en générant des rendements de type intérêts. Ces rendements sont généralement plus proches d’un revenu que de plus-values, car ils ressemblent à des paiements d’intérêts plutôt qu’à des appréciations spéculatives.

Parmi les avantages du crowdlending via des plateformes comme 8lends :

- Diversification du risque en participant à plusieurs prêts plutôt qu’en dépendant d’un seul emprunteur

- Modèles avancés de scoring de crédit pour des projets qui ne seraient pas éligibles au financement bancaire traditionnel

- Rendements prévisibles, potentiellement attractifs, plus faciles à planifier d’un point de vue fiscal

- Prêts adossés à des garanties.

Impôt sur les sociétés en Irlande

Si les tranches d’impôt sur le revenu en Irlande ne vous conviennent pas vraiment et que vous vous identifiez clairement comme une entreprise, une autre option s’offre à vous. L’impôt sur les sociétés s’applique aux bénéfices réalisés par une société au cours de sa période comptable. Il existe deux principaux taux selon la nature des revenus :

Si le taux change en cours de période comptable, les bénéfices sont ventilés au prorata du temps, et chaque portion est imposée selon le taux en vigueur pendant cette partie de la période. Cela garantit que l’ensemble des revenus est taxé correctement, même si les taux fluctuent au cours de l’année. Pour les sociétés non constituées en Irlande, la résidence fiscale est déterminée par un test de contrôle ainsi que par un test de direction et de contrôle centralisés.

Déductions admissibles pour l’imposition des cryptos

Elles réduisent la charge due dans les déclarations fiscales crypto :

- Achat de biens ou de stocks destinés à la revente

- Charges (eau, électricité, etc.)

- Machines

- Paiements de leasing

- Honoraires professionnels

- Financement par emprunt

Par ailleurs, certaines dépenses préalables à l’activité, comme la préparation de plans d’entreprise avant le lancement, peuvent également être déductibles. Seul le montant net hors TVA doit être déclaré. Si des dépenses sont engagées à la fois à des fins personnelles et professionnelles (factures de téléphone, frais de véhicule, loyer, etc.), vous ne pouvez déduire que la part directement liée à la génération de revenus.

Considérations liées à la TVA

La TVA s’applique lorsqu’une entreprise de monnaie numérique vend des biens ou fournit des services en échange d’un paiement. Si une entreprise accepte une cryptomonnaie comme paiement pour des marchandises ou des produits numériques, la transaction est traitée comme une vente classique en euros.

Revenue la traite comme un moyen d’échange, sans TVA, plutôt que comme un bien ou un service standard. En revanche, la TVA peut s’appliquer aux frais facturés pour faciliter les échanges ou convertir des liquidités numériques en monnaie fiat. Pour les entreprises assujetties à la TVA, il est crucial d’exclure les montants de TVA des dépenses déduites des bénéfices.

Conclusion

En distinguant les revenus gagnés activement, l’activité de trading et les gains d’investissement passif, vous pouvez mieux planifier vos transactions, optimiser votre situation fiscale et éviter des obligations inattendues. Pour les entreprises, tirer parti des règles de l’impôt sur les sociétés, des amortissements fiscaux et des charges déductibles peut réduire davantage l’impôt dû, tandis que les questions de TVA doivent être gérées avec soin pour rester conforme.

Pour les investisseurs à la recherche d’opportunités structurées et moins risquées dans l’écosystème des monnaies virtuelles, le crowdlending d’8lends constitue une alternative attractive. En mutualisant les fonds avec d’autres investisseurs pour financer des projets sélectionnés, vous bénéficiez d’une diversification du risque, de rendements prévisibles de type intérêts et d’un accès à des projets que les banques traditionnelles pourraient négliger.