Come si è evoluto il crowdlending P2P nel corso degli anni

Le piattaforme di crowdlending P2P sono diventate mainstream negli ultimi dieci anni. Inizialmente, la maggior parte delle persone considerava il prestito P2P un mercato speciale adatto solo agli early adopter esperti di tecnologia. Oggi, le app di credito decentralizzate fanno notizia e investitori e mutuatari si rivolgono ad esse per tutte le loro esigenze di finanziamento e generazione di reddito.

Queste innovazioni consentono alle persone di investire piccole somme che finanziano collettivamente grandi prestiti. Nel corso degli anni, il sistema si è evoluto rapidamente, così come la complessità dei sistemi utilizzati per salvaguardare i fondi degli investitori. Grazie a strumenti avanzati e integrati di analisi del rischio, a misure di sicurezza multilivello e al rispetto di rigorosi quadri normativi, i siti Web P2P sono più sicuri che mai, soprattutto in una comunità digitale decentralizzata.

Storicamente, con l'evoluzione delle app di prestito P2P, si è evoluto anche l'ambiente delle minacce; ciò ha spinto gli operatori a ripensare e rafforzare i propri sistemi e protocolli di sicurezza. Ma la sicurezza non significa solo stare al passo con le tecnologie più recenti. Si tratta anche di creare e mantenere la fiducia nell'intero processo di scambio del credito.

Perché proteggere i fondi degli utenti

Le banche tradizionali hanno decenni di regolamenti consolidati, organi di supervisione e assicurazioni sui depositi. Essendo relativamente nuovi, gli exchange decentralizzati devono guadagnare la fiducia degli utenti facendo di tutto per proteggere i fondi degli investitori da frodi e minacce moderne come gli attacchi informatici.

Studi di riviste finanziarie affidabili sottolineano che la fiducia in qualsiasi transazione finanziaria è fondamentale e le strategie di mitigazione del rischio influenzano direttamente il comportamento degli investitori.

Gli investitori devono sapere di avere trasparenza, bene governancee procedure infallibili in sistemi in grado di garantire che ogni dollaro sia al sicuro indipendentemente dall'ambiente di mercato. L'importanza di ciò è impossibile da sopravvalutare. Gli investitori investono di più quando sanno che il loro denaro è al sicuro dagli attacchi informatici e da altre moderne minacce alla sicurezza.

Meccanismi chiave dietro la cortina di sicurezza

Separazione dei fondi

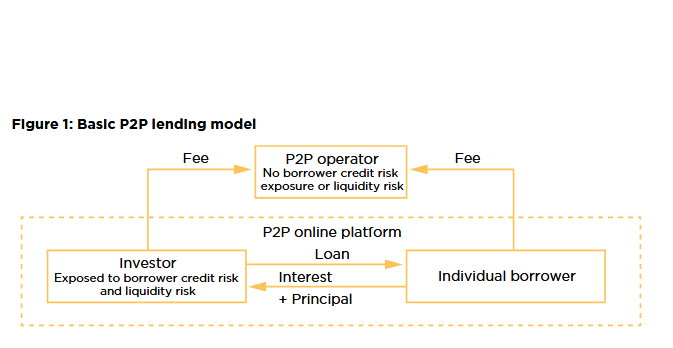

Uno degli scudi di sicurezza più importanti nel crowdlending peer-to-peer è la separazione dei fondi. Fondamentalmente, la maggior parte di queste app ha «cestini» per tutti gli account. Questo separa tutti gli account e garantisce che una vulnerabilità su un account specifico non diventi sistemica. Questa semplice strategia è pratica ed efficace.

Inoltre, custodi certificati collabora con queste app per aggiungere ulteriori livelli di protezione e separazione per i fondi depositati.

Conti di deposito presso terzi e custodi terzi

I migliori siti web peer-to-peer utilizzano conti di deposito a garanzia per gestire il trasferimento di fondi. Una transazione tipica in questo ambiente prevede che un investitore finanzi un prestito indirizzando i fondi in un conto di deposito a garanzia. Dopodiché, quando i mutuatari rispettano le condizioni del prestito, il sistema elabora ed eroga il prestito.

Gli account di deposito a garanzia promuovono la protezione sulle app di prestito P2P perché riducono al minimo le frodi e gli abusi di sistema controllando e verificando la legittimità di ogni transazione. I custodi di terze parti affidabili migliorano la sicurezza conducendo audit esterni per le piattaforme P2P, come 8 prestiti ad esempio, che controllano e verificano ogni transazione e sistema.

Conformità normativa e supervisione

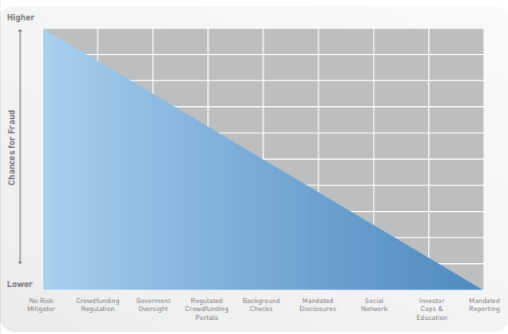

Il panorama creditizio decentralizzato non è più ingovernato, grazie all'aumento supervisione regolamentare questo ha portato alla necessaria disciplina. Oggi, i sistemi di crowdlending rispettano le regole e le linee guida create da enti federali e statali come SEC, FCA ed ESMA.

Gli organismi di regolamentazione proteggono il denaro degli investitori supervisionando l'attività finanziaria e applicando rigorose misure di protezione dei fondi, divulgazione del rischio e trasparenza. La conformità alle normative riduce i rischi, le minacce e le vulnerabilità a livello di sistema che gli hacker potrebbero sfruttare per ingannare il sistema.

Sicurezza digitale e consapevolezza informatica

Il mondo moderno presenta molte minacce alla sicurezza informatica in evoluzione e in via di sviluppo. Ecco perché piattaforme di credito decentralizzate affermate sostengono la consapevolezza digitale e la sicurezza informatica.

La maggior parte di queste app utilizza varie pratiche di sicurezza per proteggere il denaro degli investitori.

- Firewall e sistemi di rilevamento delle intrusioni: questi sistemi monitorano i sistemi front-end e backend per individuare minacce e attività dannose.

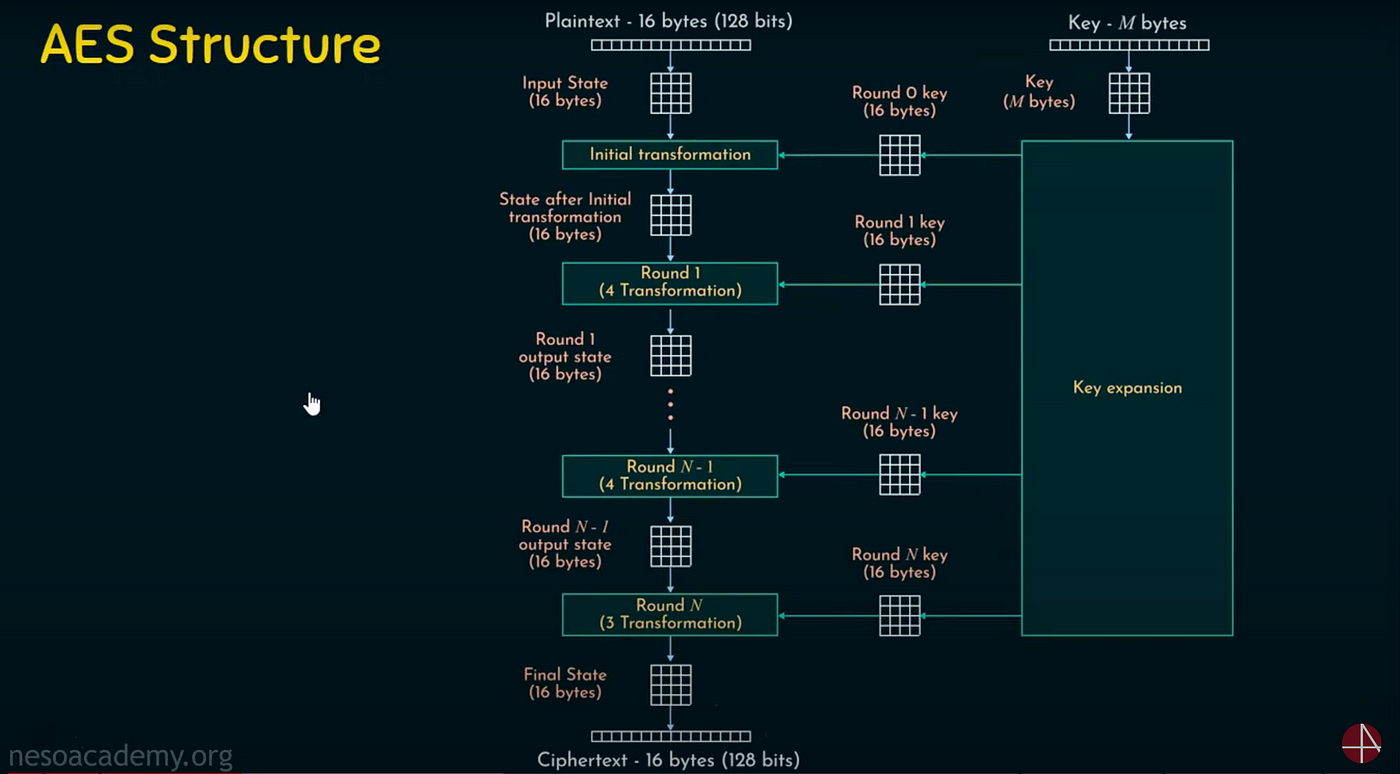

- Protocolli di crittografia: la crittografia dei dati protegge le informazioni sensibili mentre sono in transito e a riposo. Protocolli come l'Advanced Encryption Standard (AES) sono fondamentali perché proteggono i sistemi e ogni transazione.

- 2FA: quasi tutte le risorse di crowdlending P2P hanno implementato l'autenticazione a due fattori basata su app o USSD. L'aggiunta di questo livello di sicurezza riduce significativamente l'accesso non autorizzato all'account.

- Regolare Audit di sicurezza: gli audit periodici da parte di custodi ed esperti di sicurezza informatica di terze parti possono aiutare a confermare la capacità di un sistema di scongiurare le minacce alla sicurezza informatica in evoluzione.

Algoritmi di rilevamento del rischio e gestione delle frodi

Poiché siamo immersi nell'era dell'IA, molte risorse di crowdlending peer-to-peer hanno integrato sofisticati modelli di linguaggio ampio e di machine learning, nonché strumenti nei loro sistemi di sicurezza backend per identificare e bloccare le attività fraudolente.

Questi algoritmi analizzano enormi set di dati per scoprire anomalie, tendenze o segnali di allarme nel comportamento e nelle transazioni dei mutuatari. Questa integrazione riduce al minimo la probabilità di frode e riduce il profilo di rischio complessivo del mercato.

Rapporti trasparenti e audit indipendenti

La trasparenza è una pietra miliare nella creazione della fiducia degli investitori a lungo termine. A tal fine, le app peer-to-peer più popolari pubblicano regolarmente rapporti sulla trasparenza che includono un'analisi approfondita del flusso di fondi, valutazioni del rischioe procedure di sicurezza.

Gli audit annuali o semestrali indipendenti di terze parti migliorano la sicurezza e la fiducia degli utenti valutando obiettivamente la salute finanziaria e l'integrità operativa della piattaforma.

Tecnologia e supervisione umana

La tecnologia all'avanguardia è il sistema principale che protegge i fondi degli utenti sulle piattaforme di crowdlending P2P. Tuttavia, l'elemento umano (si pensi alla supervisione, all'esperienza e alla sofisticazione morale) è importante per completare il panorama della sicurezza.

Esperti normativi, professionisti della sicurezza informatica e gestori del rischio collaborano per monitorare il mondo virtuale e operativo alla ricerca di minacce. La supervisione umana coordinata può intervenire tempestivamente, anche quando un algoritmo non riesce a identificare una potenziale minaccia. Quando le piattaforme di prestito P2P integrano l'intelligenza artificiale e il monitoraggio umano, creano un sistema sicuro di cui investitori e mutuatari possono fidarsi.

Le piattaforme fanno un ulteriore passo avanti interagendo con le loro comunità, fornendo accesso ai protocolli di sicurezza, condividendo aggiornamenti sulla threat intelligence e offrendo supporto in caso di comportamenti sospetti degli account. Questa trasparenza crea fiducia, comunità e consapevolezza della sicurezza tra gli utenti.

Conclusione

Una danza delicata tra innovazione e sicurezza è alla base di tutte le piattaforme di crowdlending P2P di successo. Dalla separazione dei fondi all'utilizzo di conti di deposito a garanzia fino all'utilizzo della crittografia di nuova generazione e dell'analisi antifrode basata sull'intelligenza artificiale, queste piattaforme spendono enormi somme di denaro per proteggere ogni dollaro affidato a loro.

Ci sono molte ragioni per sfruttare questa spettacolare tecnologia per accedere a opportunità di credito come mai prima d'ora e trarre enormi profitti dalla fornitura con un rischio minimo. Nel frattempo, 8lends non ha mai riscontrato un default o un ritardo nei pagamenti e consente agli investitori di condividere il proprio rischio, distribuendolo tra più progetti, senza commissioni.