Como o Crowdlending P2P evoluiu ao longo dos anos

As plataformas de crowdlending P2P tornaram-se populares na última década. Inicialmente, a maioria das pessoas considerava os empréstimos P2P um mercado especial adequado apenas para early adopters experientes em tecnologia. Hoje em dia, as aplicações de crédito descentralizadas são as manchetes e os investidores e mutuários juntem-se a elas para todas as suas necessidades de financiamento e geração de rendimentos.

Estas inovações permitem que os indivíduos invistam pequenas quantias que financiam coletivamente grandes empréstimos. Ao longo dos anos, o sistema evoluiu rapidamente, assim como a complexidade dos sistemas utilizados para salvaguardar os fundos dos investidores. Através de ferramentas avançadas e integradas de análise de risco, medidas de segurança multinível e adesão a quadros regulatórios rigorosos, os websites P2P estão tão seguros como sempre, especialmente numa comunidade digital descentralizada.

Historicamente, à medida que as aplicações de empréstimo P2P evoluíram, o mesmo aconteceu com o ambiente de ameaças; isso levou os operadores a repensar e fortalecer os seus sistemas e protocolos de segurança. Mas a segurança não é apenas acompanhar a tecnologia mais recente. Trata-se também de construir e manter a confiança em todo o processo de troca de crédito.

Porquê proteger os fundos dos utilizadores

Os bancos tradicionais têm décadas de regulamentos estabelecidos, órgãos de supervisão e seguro de depósito. Uma vez que são relativamente novas, as bolsas descentralizadas devem ganhar a confiança dos utilizadores, indo além para proteger os fundos dos investidores contra fraudes e ameaças modernas, como ataques cibernéticos.

Estudos de periódicos financeiros conceituados enfatizam que a confiança em qualquer transação financeira é crucial, e as estratégias de mitigação de risco influenciam diretamente o comportamento do investidor.

Os investidores precisam saber que têm transparência, bom governação, e procedimentos infalíveis em sistemas que podem garantir que cada dólar seja seguro, independentemente do ambiente de mercado. A importância disso é impossível de exagerar. Os investidores investem mais quando sabem que o seu dinheiro está a salvo de ataques cibernéticos e outras ameaças de segurança modernas.

Mecanismos chave por trás da cortina de segurança

Separação de Fundos

Um dos escudos de segurança mais importantes no crowdlending peer-to-peer é a segregação de fundos. Basicamente, a maioria dessas aplicações tem 'cestas' para todas as contas. Isto separa todas as contas e garante que uma vulnerabilidade numa conta específica não se torne sistémica. Esta estratégia simples é prática e eficaz.

Adicionalmente, custodiantes certificados trabalhar com estas aplicações para adicionar camadas extras de proteção e separação para os fundos depositados.

Contas de Custódia e Custodiantes de Terceiros

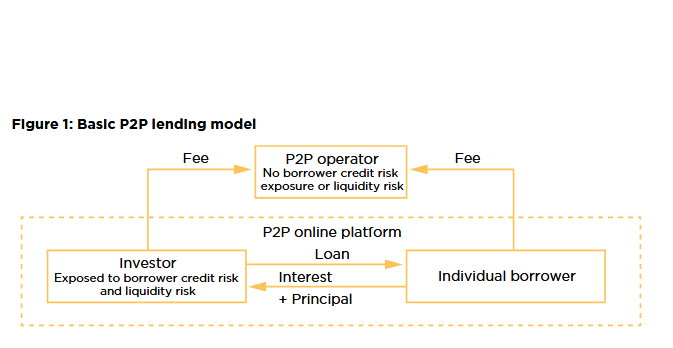

Os principais sites peer-to-peer utilizam contas de garantia para gerir a transferência de fundos. Uma transação típica neste meio envolve um investidor financiando um empréstimo direcionando fundos para uma conta de garantia. Depois disso, quando os mutuários cumprem os prazos do empréstimo, o sistema processa e dispensa o empréstimo.

As contas de custódia promovem a proteção nas aplicações de empréstimo P2P porque minimizam a fraude e o abuso do sistema verificando e verificando a legitimidade de cada transação. Custodiantes de terceiros respeitáveis aumentam a segurança através da realização de auditorias externas para plataformas P2P, tais como 8empresta por exemplo, que verificam e verificam cada transação e sistema.

Conformidade e Supervisão Regulamentares

O panorama do crédito descentralizado já não está desgovernado, graças ao aumento supervisão regulamentar que trouxe uma disciplina muito necessária. Hoje, os sistemas de crowdlending cumprem as regras e diretrizes criadas por órgãos federais e estaduais como a SEC, FCA e ESMA.

Os órgãos reguladores protegem o dinheiro dos investidores supervisionando a atividade financeira e aplicando medidas rigorosas de proteção de fundos, divulgação de risco e transparência. A conformidade com a regulamentação reduz os riscos, ameaças e vulnerabilidades em todo o sistema que os hackers podem explorar para jogar o sistema.

Segurança Digital e Cibersensibilização

O mundo moderno tem muitas ameaças à cibersegurança em evolução e em desenvolvimento. É por isso que as plataformas de crédito descentralizadas bem estabelecidas defendem a consciência digital e a segurança cibernética.

A maioria destas aplicações utiliza várias práticas de segurança para proteger o dinheiro dos investidores.

- Firewalls e sistemas de detecção de intrusão: Estes sistemas monitorizam os sistemas front-end e back-end em relação a ameaças e actividades maliciosas.

- Protocolos de encriptação: A encriptação de dados protege as informações confidenciais enquanto estão em trânsito e em repouso. Protocolos como o Advanced Encryption Standard (AES) são críticos porque protegem os sistemas e todas as transações.

- 2FA: Quase todos os recursos de crowdlending P2P implementaram a autenticação de dois fatores baseada na aplicação ou USSD. Adicionar esta camada de segurança reduz significativamente o acesso não autorizado à conta.

- Regular Auditorias de Segurança: Auditorias periódicas por custodiantes e especialistas em segurança cibernética de terceiros podem ajudar a confirmar a capacidade de um sistema de afastar ameaças de cibersegurança em evolução.

Algoritmos de detecção de riscos e gestão de fraudes

Uma vez que estamos na era da IA, muitos recursos de crowdlending ponto a ponto integraram modelos sofisticados de linguagem grande e machine learning, bem como ferramentas nos seus sistemas de segurança de back-end para identificar e impedir atividades fraudulentas.

Estes algoritmos analisam conjuntos de dados massivos para descobrir anomalias, tendências ou sinais de alerta no comportamento e nas transações dos mutuários. Esta integração minimiza a probabilidade de fraude e reduz o perfil de risco global do mercado.

Relatórios transparentes e auditorias independentes

A transparência é uma pedra angular na construção da confiança dos investidores a longo prazo. Para esse efeito, as aplicações peer-to-peer mais populares emitem relatórios regulares de transparência que incluem detalhamentos detalhados do fluxo de fundos, avaliações de risco, e procedimentos de segurança.

Auditorias anuais ou semestrais independentes de terceiros aumentam a segurança e a confiança dos utilizadores, avaliando objetivamente a saúde financeira e a integridade operacional da plataforma.

Tecnologia e Supervisão Humana

A tecnologia de ponta é o sistema central que protege os fundos dos utilizadores em plataformas de crowdlending P2P. Ainda assim, o elemento humano — pensar na supervisão, perícia e sofisticação moral — é importante para completar o cenário da segurança.

Especialistas em regulamentação, profissionais de cibersegurança e gestores de risco trabalham em conjunto para monitorizar os mundos virtual e operacional em relação a ameaças. A supervisão humana coordenada pode intervir prontamente, mesmo quando um algoritmo não consegue identificar uma ameaça potencial. Quando as plataformas de crédito P2P integram IA e monitorização humana, cria um sistema seguro em que os investidores e mutuários podem confiar.

As plataformas levam as coisas um passo adiante, envolvendo-se com as suas comunidades, fornecendo acesso a protocolos de segurança, partilhando atualizações sobre inteligência contra ameaças e oferecendo suporte no caso de comportamento suspeito da conta. Essa transparência cria confiança, comunidade e consciência de segurança entre os usuários.

Conclusão

Uma dança delicada entre inovação e segurança está no coração de todas as plataformas de crowdlending P2P de sucesso. Desde manter os fundos separados e usar contas de custódia à utilização de encriptação de última geração e análise antifraude baseada em IA, estas plataformas gastam enormes quantias de dinheiro na proteção de cada dólar colocado aos seus cuidados.

Há muitas razões para aproveitar esta tecnologia espetacular para aceder a oportunidades de crédito como nunca antes e lucrar generosamente ao fornecê-la com um risco mínimo. A 8lends, entretanto, nunca encontrou um incumprimento ou um atraso de pagamento e permite aos investidores partilhar o seu risco, distribuindo-o entre vários projetos, sem comissão.