P2P Crowdlending Yıllar İçinde Nasıl Gelişti?

P2P kitle kredisi platformları son on yılda yaygınlaştı. Başlangıçta, çoğu insan P2P borç vermeyi yalnızca teknoloji meraklısı erken benimseyenlere uygun özel bir pazar olarak gördü. Bugün, merkezi olmayan kredi uygulamaları manşetlere hakim, ve yatırımcılar ve borçlular tüm finansman ve gelir elde etme ihtiyaçları için onlara akın ediyor.

Bu yenilikler, bireylerin toplu olarak büyük kredileri finanse eden küçük miktarlarda yatırım yapmalarına olanak tanır. Yıllar geçtikçe, sistem hızla gelişti ve yatırımcıların fonlarını korumak için kullanılan sistemlerin karmaşıklığı da öyle. Gelişmiş ve entegre risk analizi araçları, çok seviyeli güvenlik önlemleri ve sıkı düzenleyici çerçevelere bağlılık sayesinde P2P web siteleri, özellikle merkezi olmayan bir dijital toplulukta her zamanki kadar güvenlidir.

Tarihsel olarak, P2P borç verme uygulamaları geliştikçe, tehdit ortamı da gelişti; bu, operatörleri güvenlik sistemlerini ve protokollerini yeniden düşünmeye ve güçlendirmeye sevk etti. Ancak güvenlik sadece en son teknolojiye ayak uydurmakla ilgili değildir. Aynı zamanda tüm kredi değişim sürecinde güven oluşturmak ve sürdürmekle ilgilidir.

Kullanıcı Fonlarını Neden Korunmalı

Geleneksel bankaların onlarca yıllık düzenlemeleri, gözetim organları ve mevduat sigortası vardır. Nispeten yeni oldukları için, merkezi olmayan borsalar, yatırımcıların fonlarını sahtekarlıktan ve siber saldırılar gibi modern tehditlerden korumak için daha fazlasını yaparak kullanıcı güvenini kazanmalıdır.

Çalışmalar saygın finansal dergilerden, herhangi bir finansal işleme olan güvenin çok önemli olduğunu ve risk azaltma stratejilerinin yatırımcı davranışını doğrudan etkilediğini vurgulamaktadır.

Yatırımcıların şeffaflığa sahip olduklarını bilmeleri gerekir, iyi yönetim, ve piyasa ortamından bağımsız olarak her doların güvenli olmasını sağlayabilen sistemlerde kusursuz prosedürler. Bunun önemini abartmak imkansızdır. Yatırımcılar paralarının siber saldırılara ve diğer modern güvenlik tehditlerine karşı güvende olduğunu bildiklerinde daha fazla yatırım yaparlar.

Güvenlik Perdesinin Arkasındaki Anahtar Mekanizmalar

Fonların Ayrılması

Eşler arası kitle kredilendirmesindeki en önemli güvenlik kalkanlarından biri fonların ayrılmasıdır. Temel olarak, bu tür uygulamaların çoğunun tüm hesaplar için 'sepetleri' vardır. Bu, tüm hesapları ayırır ve belirli bir hesaptaki bir güvenlik açığının sistemik hale gelmemesini sağlar. Bu basit strateji pratik ve etkilidir.

Ek olarak, sertifikalı koruyucular Yatırılan fonlar için ekstra koruma katmanları ve ayırma katmanları eklemek için bu uygulamalarla çalışın.

Emanet Hesapları ve Üçüncü Taraf Sorumluları

En iyi eşler arası web siteleri, fon transferini yönetmek için emanet hesaplarını kullanır. Bu ortamdaki tipik bir işlem, bir yatırımcının fonları bir emanet hesabına yönlendirerek bir krediyi finanse etmesini içerir. Bundan sonra, borçlular kredi şartlarını karşıladığında, sistem krediyi işler ve dağıtır.

Emanet hesapları, P2P borç verme uygulamalarında korumayı teşvik eder çünkü her işlemin meşruiyetini kontrol ederek ve doğrulayarak sahtekarlığı ve sistem kötüye kullanımını en aza indirirler. Saygın üçüncü taraf saklayıcılar, aşağıdakiler gibi P2P platformları için harici denetimler yaparak güvenliği artırır 8ödünç Örneğin, her işlemi ve sistemi kontrol edip doğrular.

Mevzuata Uygunluk ve Gözetim

Artan büyüme sayesinde merkeziyetsiz kredi ortamı artık yönetilmemiş değil düzenleyici gözetim Bu çok ihtiyaç duyulan disiplini getirdi. Bugün, kitle kredisi sistemleri SEC, FCA ve ESMA gibi federal ve eyalet organları tarafından oluşturulan kurallara ve yönergelere uymaktadır.

Düzenleyici kurumlar, finansal faaliyetleri denetleyerek ve sıkı fon koruma önlemleri, risk ifşası ve şeffaflığı uygulayarak yatırımcıların parasını korur. Düzenlemelere uygunluk, bilgisayar korsanlarının sistemi oynamak için istismar edebileceği sistem çapında riskleri, tehditleri ve güvenlik açıklarını azaltır.

Dijital Güvenlik ve Siber Farkındalık

Modern dünya, gelişen ve gelişen birçok siber güvenlik tehdidine sahiptir. Bu nedenle köklü merkezi olmayan kredi platformları dijital farkındalığı ve siber güvenliği savunuyor.

Bu uygulamaların çoğu yatırımcı parasını korumak için çeşitli güvenlik uygulamaları kullanır.

- Güvenlik duvarları ve izinsiz giriş algılama sistemleri: Bu sistemler, tehditler ve kötü amaçlı faaliyetler için ön ve arka uç sistemleri izler.

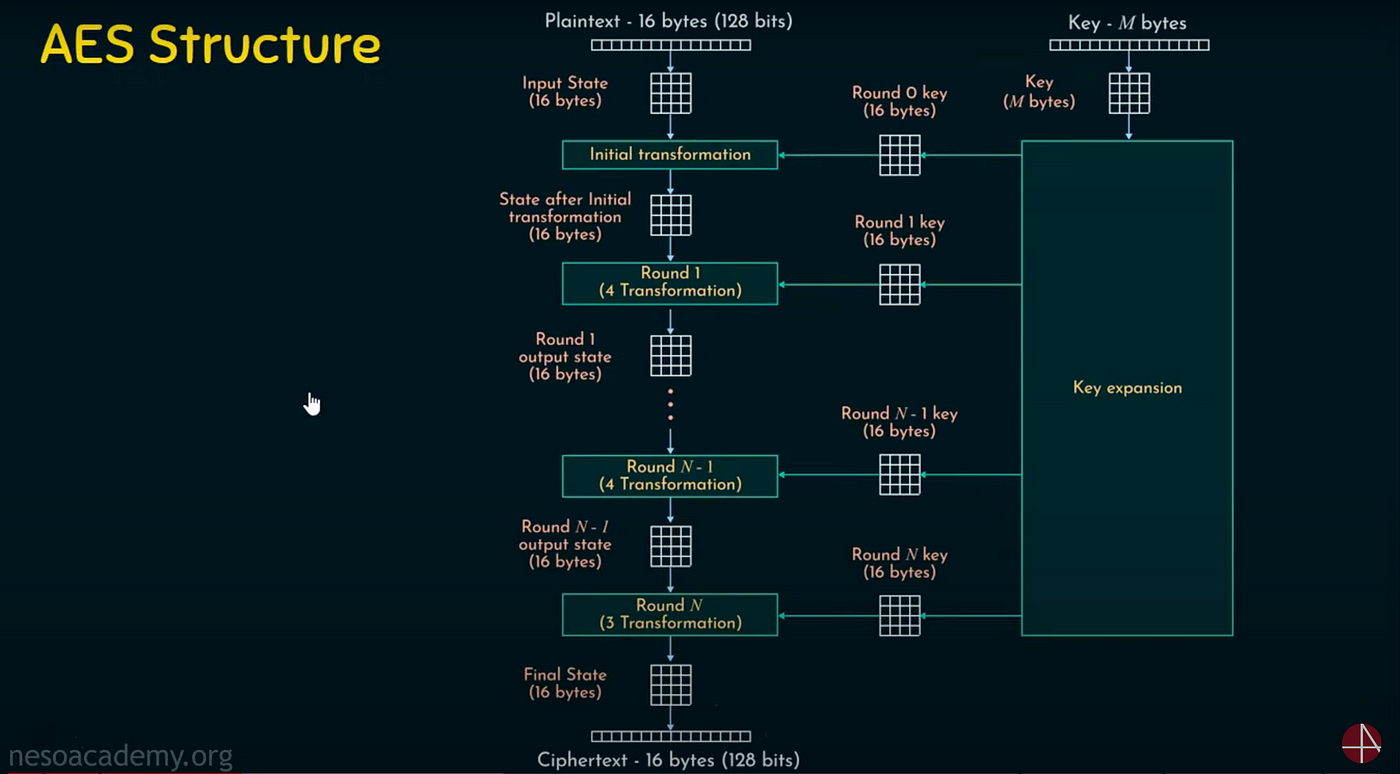

- Şifreleme protokolleri: Veri şifreleme, aktarım halindeyken ve dururken hassas bilgileri korur. Gelişmiş Şifreleme Standardı (AES) gibi protokoller kritik öneme sahiptir çünkü sistemleri ve her işlemi korurlar.

- 2FA: Neredeyse tüm P2P kitle kredisi kaynakları, uygulama veya USSD tabanlı iki faktörlü kimlik doğrulama uyguladı. Bu güvenlik katmanının eklenmesi yetkisiz hesap erişimini önemli ölçüde azaltır.

- Düzenli Güvenlik Denetimleri: Muhafızlar ve üçüncü taraf siber güvenlik uzmanları tarafından yapılan periyodik denetimler, bir sistemin gelişen siber güvenlik tehditlerini önleme yeteneğini doğrulamaya yardımcı olabilir.

Risk Tespit ve Dolandırıcılık Yönetimi Algoritmaları

Yapay zeka çağında olduğumuz için, birçok eşler arası kitle kredisi kaynağı, dolandırıcılık faaliyetlerini tanımlamak ve durdurmak için arka uç güvenlik sistemlerine sofistike büyük dil ve makine öğrenimi modellerinin yanı sıra araçları entegre etti.

Bu algoritmalar, borçluların davranış ve işlemlerindeki anormallikleri, eğilimleri veya uyarı işaretlerini keşfetmek için büyük veri kümelerini tarar. Bu entegrasyon dolandırıcılık olasılığını en aza indirir ve pazarın genel risk profilini azaltır.

Şeffaf Raporlama ve Bağımsız Denetimler

Şeffaflık, uzun vadeli yatırımcı güvenini oluşturmada temel taştır. Bu amaçla, en popüler eşler arası uygulamalar, derinlemesine fon akışı dökümlerini içeren düzenli şeffaflık raporları yayınlar, risk değerlendirmelerive güvenlik prosedürleri.

Bağımsız üçüncü taraf yıllık veya iki yılda bir denetimler, platformun finansal durumunu ve operasyonel bütünlüğünü objektif olarak değerlendirerek güvenliği ve kullanıcı güvenini artırır.

Teknoloji ve İnsan Gözetimi

En son teknoloji, P2P kitle kredisi platformlarında kullanıcı fonlarını güvence altına alan temel sistemdir. Yine de, insan unsuru - gözetimi, uzmanlığı ve ahlaki karmaşıklığı düşünün - güvenlik ortamını tamamlamak için önemlidir.

Düzenleyici uzmanlar, siber güvenlik uzmanları ve risk yöneticileri, sanal ve operasyonel dünyaları tehditlere karşı izlemek için birlikte çalışır. Koordineli insan denetimi, bir algoritma potansiyel bir tehdidi tanımlayamadığında bile derhal müdahale edebilir. P2P borç verme platformları AI ve insan izlemeyi entegre ettiğinde, yatırımcıların ve borçluların güvenebileceği güvenli bir sistem oluşturur.

Platformlar, topluluklarıyla etkileşim kurarak, güvenlik protokollerine erişim sağlayarak, tehdit istihbaratıyla ilgili güncellemeleri paylaşarak ve şüpheli hesap davranışları durumunda destek sunarak işleri bir adım daha ileri götürüyor. Bu şeffaflık, kullanıcılar arasında güven, topluluk ve güvenlik farkındalığı oluşturur.

Sonuç

Yenilik ve güvenlik arasındaki hassas bir dans, tüm başarılı P2P kitle kredisi platformlarının kalbinde yatıyor. Fonları ayrı tutmaktan ve emanet hesaplarını kullanmaktan yeni nesil şifreleme ve yapay zeka odaklı dolandırıcılıkla mücadele analizini kullanmaya kadar, bu platformlar, bakımlarına verilen her doları korumak için muazzum miktarda para harcıyor.

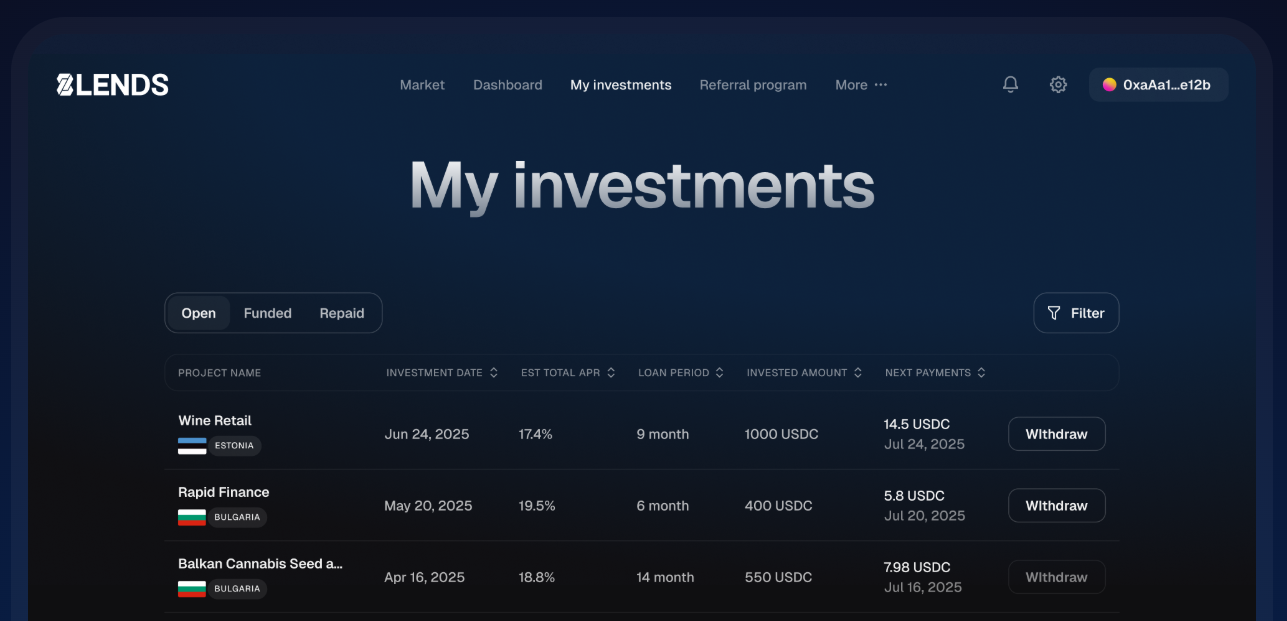

Kredi fırsatlarına daha önce hiç olmadığı kadar erişmek için bu muhteşem teknolojiden yararlanmanın birçok nedeni var ve bunu minimum riskle sağlamaktan bolca kar elde etmek için birçok neden var. Bu arada 8lends hiçbir zaman bir temerrüt veya geç ödeme ile karşılaşmadı ve yatırımcıların komisyon ücreti olmadan risklerini birden fazla proje arasında yayarak paylaşmalarına olanak tanır.