Comment le crowdlending P2P a évolué au fil des ans

Les plateformes de crowdlending P2P se sont généralisées au cours de la dernière décennie. Au départ, la plupart des gens considéraient les prêts P2P comme un marché spécial réservé aux premiers utilisateurs férus de technologie. Aujourd'hui, les applications de crédit décentralisées font la une des journaux et les investisseurs et les emprunteurs y font appel pour tous leurs besoins de financement et de génération de revenus.

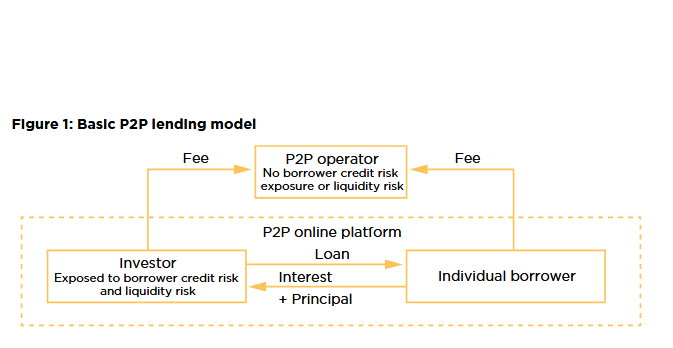

Ces innovations permettent aux particuliers d'investir de petites sommes pour financer collectivement de gros prêts. Au fil des ans, le système a évolué rapidement, tout comme la complexité des systèmes utilisés pour protéger les fonds des investisseurs. Grâce à des outils d'analyse des risques avancés et intégrés, à des mesures de sécurité à plusieurs niveaux et au respect de cadres réglementaires rigoureux, les sites Web P2P sont toujours aussi sécurisés, en particulier dans une communauté numérique décentralisée.

Historiquement, à mesure que les applications de prêt P2P évoluaient, l'environnement des menaces évoluait également, ce qui a incité les opérateurs à repenser et à renforcer leurs systèmes et protocoles de sécurité. Mais la sécurité ne se limite pas à rester à la pointe de la technologie. Il s'agit également d'établir et de maintenir la confiance dans l'ensemble du processus d'échange de crédits.

Pourquoi protéger les fonds des utilisateurs

Les banques traditionnelles ont établi des décennies de réglementations, d'organismes de surveillance et d'assurance-dépôts. Comme ils sont relativement récents, les échanges décentralisés doivent gagner la confiance des utilisateurs en faisant tout leur possible pour protéger les fonds des investisseurs contre la fraude et les menaces modernes telles que les cyberattaques.

Etudes des revues financières réputées soulignent que la confiance dans toute transaction financière est cruciale et que les stratégies d'atténuation des risques influencent directement le comportement des investisseurs.

Les investisseurs ont besoin de savoir qu'ils font preuve de transparence, tant mieux gouvernance, et des procédures infaillibles dans des systèmes capables de garantir la sécurité de chaque dollar, quel que soit l'environnement de marché. L'importance de cette question est impossible à surestimer. Les investisseurs investissent davantage lorsqu'ils savent que leur argent est à l'abri des cyberattaques et autres menaces de sécurité modernes.

Principaux mécanismes derrière le rideau de sécurité

Séparation des fonds

L'un des boucliers de sécurité les plus importants en matière de crowdlending entre particuliers est la séparation des fonds. En gros, la plupart de ces applications proposent des « paniers » pour tous les comptes. Cela permet de séparer tous les comptes et de garantir qu'une vulnérabilité sur un compte spécifique ne devienne pas systémique. Cette stratégie simple est pratique et efficace.

En outre, dépositaires certifiés utilisez ces applications pour ajouter des niveaux supplémentaires de protection et de séparation pour les fonds déposés.

Comptes séquestres et dépositaires tiers

Les principaux sites Web peer-to-peer utilisent des comptes séquestres pour gérer les transferts de fonds. Une transaction typique dans ce milieu implique qu'un investisseur finance un prêt en dirigeant des fonds vers un compte séquestre. Ensuite, lorsque les emprunteurs respectent les conditions du prêt, le système traite et octroie le prêt.

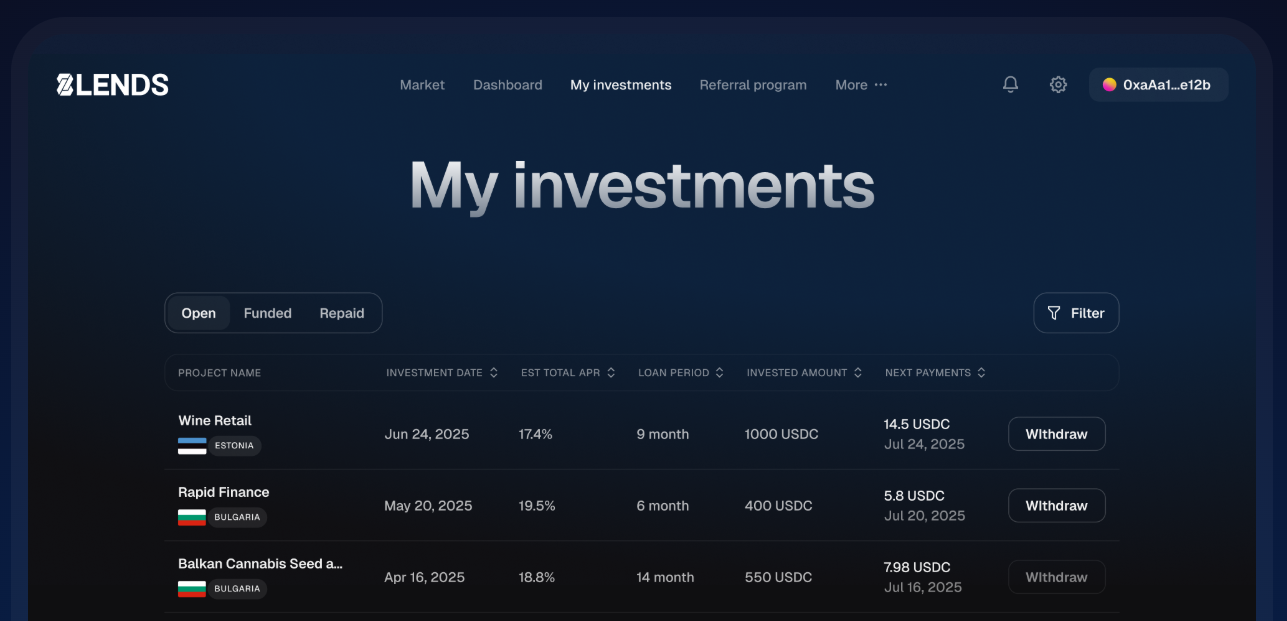

Les comptes séquestres favorisent la protection des applications de prêt P2P, car ils minimisent la fraude et les abus du système en vérifiant la légitimité de chaque transaction. Des dépositaires tiers réputés renforcent la sécurité en effectuant des audits externes pour les plateformes P2P, telles que 8lends par exemple, qui vérifient chaque transaction et chaque système.

Conformité et supervision réglementaires

Le paysage du crédit décentralisé n'est plus non régi, grâce à l'augmentation surveillance réglementaire cela a apporté une discipline bien méritée. Aujourd'hui, les systèmes de crowdlending respectent les règles et directives créées par des organismes fédéraux et étatiques tels que la SEC, la FCA et l'ESMA.

Les organismes de réglementation protègent l'argent des investisseurs en supervisant l'activité financière et en appliquant des mesures rigoureuses de protection des fonds, de divulgation des risques et de transparence. La conformité à la réglementation réduit les risques, les menaces et les vulnérabilités à l'échelle du système que les pirates informatiques pourraient exploiter pour jouer avec le système.

Sécurité numérique et sensibilisation à la cybersécurité

Le monde moderne est confronté à de nombreuses menaces de cybersécurité en évolution et en développement. C'est pourquoi les plateformes de crédit décentralisées bien établies prônent la sensibilisation au numérique et la cybersécurité.

La plupart de ces applications utilisent diverses pratiques de sécurité pour protéger l'argent des investisseurs.

- Pare-feu et systèmes de détection d'intrusion : ces systèmes surveillent les systèmes frontaux et dorsaux pour détecter les menaces et les activités malveillantes.

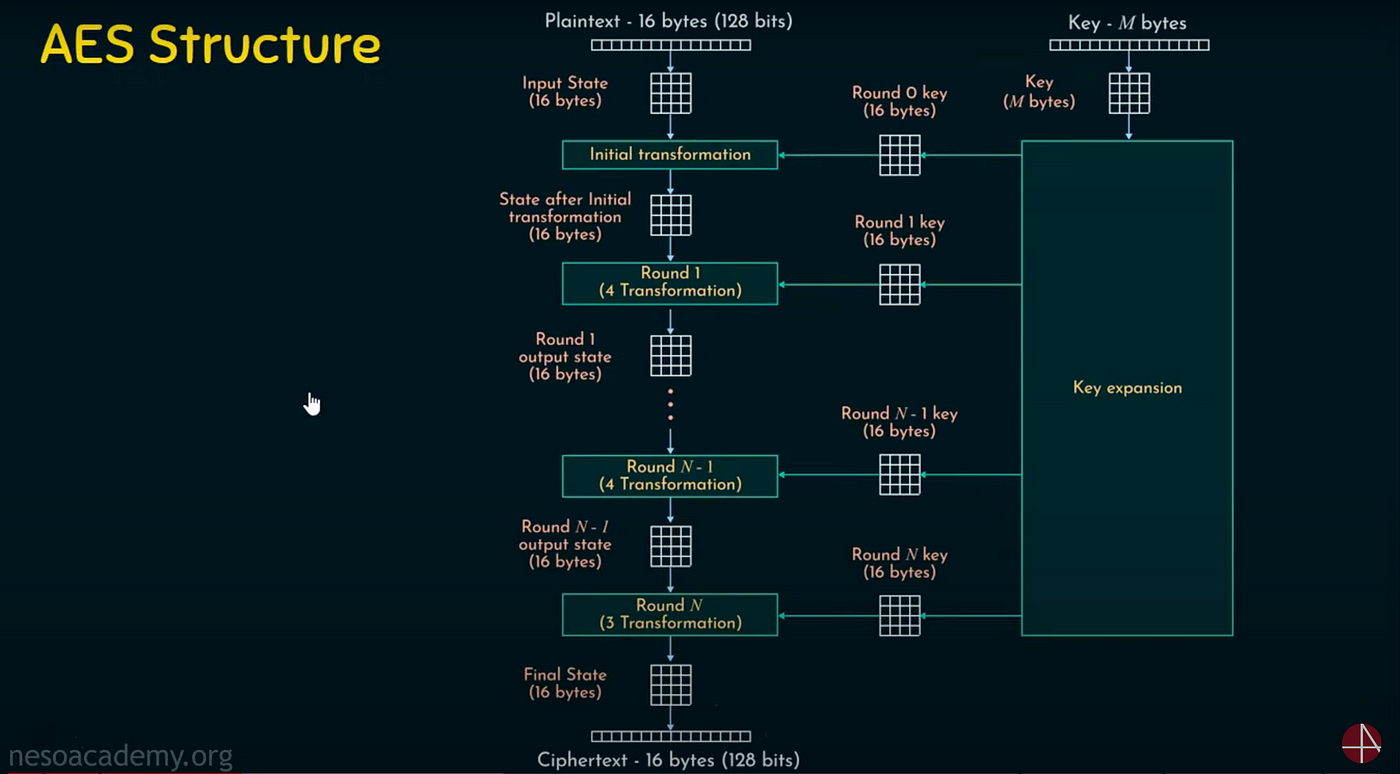

- Protocoles de chiffrement : le chiffrement des données protège les informations sensibles pendant leur transfert et leur stockage. Les protocoles tels que l'Advanced Encryption Standard (AES) sont essentiels car ils protègent les systèmes et chaque transaction.

- 2FA : Presque toutes les ressources de crowdlending P2P ont mis en œuvre une authentification à deux facteurs basée sur une application ou un USSD. L'ajout de cette couche de sécurité réduit considérablement l'accès non autorisé aux comptes.

- Régulier Audits de sécurité: Des audits périodiques effectués par des dépositaires et des experts en cybersécurité tiers peuvent aider à confirmer la capacité d'un système à faire face à l'évolution des menaces de cybersécurité.

Algorithmes de détection des risques et de gestion de fraude

À l'aube de l'ère de l'IA, de nombreuses ressources de financement participatif peer-to-peer ont intégré des modèles sophistiqués de langage et d'apprentissage automatique à grande échelle, ainsi que des outils dans leurs systèmes de sécurité principaux pour identifier et stopper les activités frauduleuses.

Ces algorithmes analysent des ensembles de données volumineux pour découvrir des anomalies, des tendances ou des signes avant-coureurs dans le comportement et les transactions des emprunteurs. Cette intégration minimise la probabilité de fraude et réduit le profil de risque global du marché.

Rapports transparents et audits indépendants

La transparence est la pierre angulaire de l'établissement de la confiance à long terme des investisseurs. À cette fin, les applications peer-to-peer les plus populaires publient régulièrement des rapports de transparence qui incluent des ventilations détaillées des flux de fonds, évaluations des risqueset des procédures de sécurité.

Les audits annuels ou semestriels réalisés par des tiers indépendants renforcent la sécurité et la confiance des utilisateurs en évaluant objectivement la santé financière et l'intégrité opérationnelle de la plateforme.

Supervision technologique et humaine

Une technologie de pointe est le système de base qui sécurise les fonds des utilisateurs sur les plateformes de crowdlending P2P. Néanmoins, l'élément humain, à savoir la supervision, l'expertise et la sophistication morale, est important pour compléter le paysage de la sécurité.

Les experts en réglementation, les professionnels de la cybersécurité et les gestionnaires des risques travaillent ensemble pour surveiller les mondes virtuel et opérationnel pour détecter les menaces. Une supervision humaine coordonnée peut intervenir rapidement, même lorsqu'un algorithme ne parvient pas à identifier une menace potentielle. Lorsque les plateformes de prêt P2P intègrent l'IA et la surveillance humaine, cela crée un système sécurisé auquel les investisseurs et les emprunteurs peuvent avoir confiance.

Les plateformes vont encore plus loin en collaborant avec leurs communautés, en fournissant un accès aux protocoles de sécurité, en partageant des mises à jour sur les informations sur les menaces et en proposant une assistance en cas de comportement suspect sur les comptes. Cette transparence renforce la confiance, renforce la communauté et sensibilise les utilisateurs à la sécurité.

Conclusion

Une danse délicate entre innovation et sécurité est au cœur de toutes les plateformes de crowdlending P2P à succès. Qu'il s'agisse de séparer les fonds, d'utiliser des comptes séquestres ou d'utiliser un cryptage de nouvelle génération et une analyse antifraude pilotée par l'IA, ces plateformes dépensent d'énormes sommes d'argent pour protéger chaque dollar qui leur est confié.

Il existe de nombreuses raisons de tirer parti de cette technologie spectaculaire pour accéder à des opportunités de crédit comme jamais auparavant et réaliser des bénéfices considérables en minimisant les risques. 8lends n'a quant à lui jamais rencontré de défaut ou de retard de paiement et permet aux investisseurs de partager leur risque, en le répartissant entre plusieurs projets, sans frais de commission.