Danimarka kripto vergisi — hızlı özet

Danimarka sistemi, kripto paralar için özel bir sermaye kazancı vergisine sahip olmamasıyla sıra dışıdır. Skattestyrelsen bunun yerine kripto elden çıkarmalarını mevcut iki rejimden birine yönlendirir: coin’lerin çoğu spekülasyon varlığı olarak kabul edilir ve kişisel gelir gibi vergilendirilir; daha küçük bir sınıf (stablecoin’ler, vadeli işlemler, opsiyonlar, bazı DeFi pozisyonları) ise Kursgevinstloven kapsamında sermaye geliri olarak vergilendirilen finansal sözleşmeler kategorisindedir. Her iki rejimde de FIFO kullanılır ve işlem bazında detaylı kayıt zorunludur.

SKAT kriptoyu nasıl sınıflandırır: sermaye kazancı değil, spekülasyon

Danimarka, Bitcoin veya Ether’i para birimi, menkul kıymet ya da yatırım varlığı olarak değerlendirmez. Skattestyrelsen bunları Statsskatteloven § 5, stk. 1, litra a kapsamındaki genel gelir hükümlerine göre spekülasyon varlığı (spekulationsaktiver) olarak ele alır. Hukuki sonuç: kazançlar tam artan oranlı kişisel gelir vergisiyle vergilenir; zararlar ise daha düşük değere sahip bir indirim olan ligningsmæssigt fradrag olarak düşülür.

Sınıflandırma niyete bağlıdır. SKAT, alıcının amacı fiyat değişimlerinden kâr etmekse spekülasyon varsayar. Perakende Bitcoin/Ether alımlarının neredeyse tamamı bu tanıma uyduğundan, spekülasyon varsayımı denetimlerin varsayılan sonucudur. Danimarka Merkez Bankası’nın 2024 tarihli Crypto Assets — Risks, Regulation and Usage in Denmark raporu, kanunda net bir eşik testi olmadığını; değerlendirmelerin olayın koşullarına göre yapıldığını doğrular.

Spekülatif olmayan amaç gösterebilen küçük bir yatırımcı azınlığı — örneğin Bitcoin’i gerçekten ödeme aracı olarak kullanan ve hiç işlem yapmayan uzun vadeli bir tutucu — spekülasyon sınıflandırmasından kaçınarak satışta vergisiz kalabilir. Pratikte bu argüman denetimde neredeyse her zaman başarısız olur ve Danimarka’daki vergi danışmanları genellikle tüm perakende kriptoyu varsayılan olarak spekülasyon kabul eder.

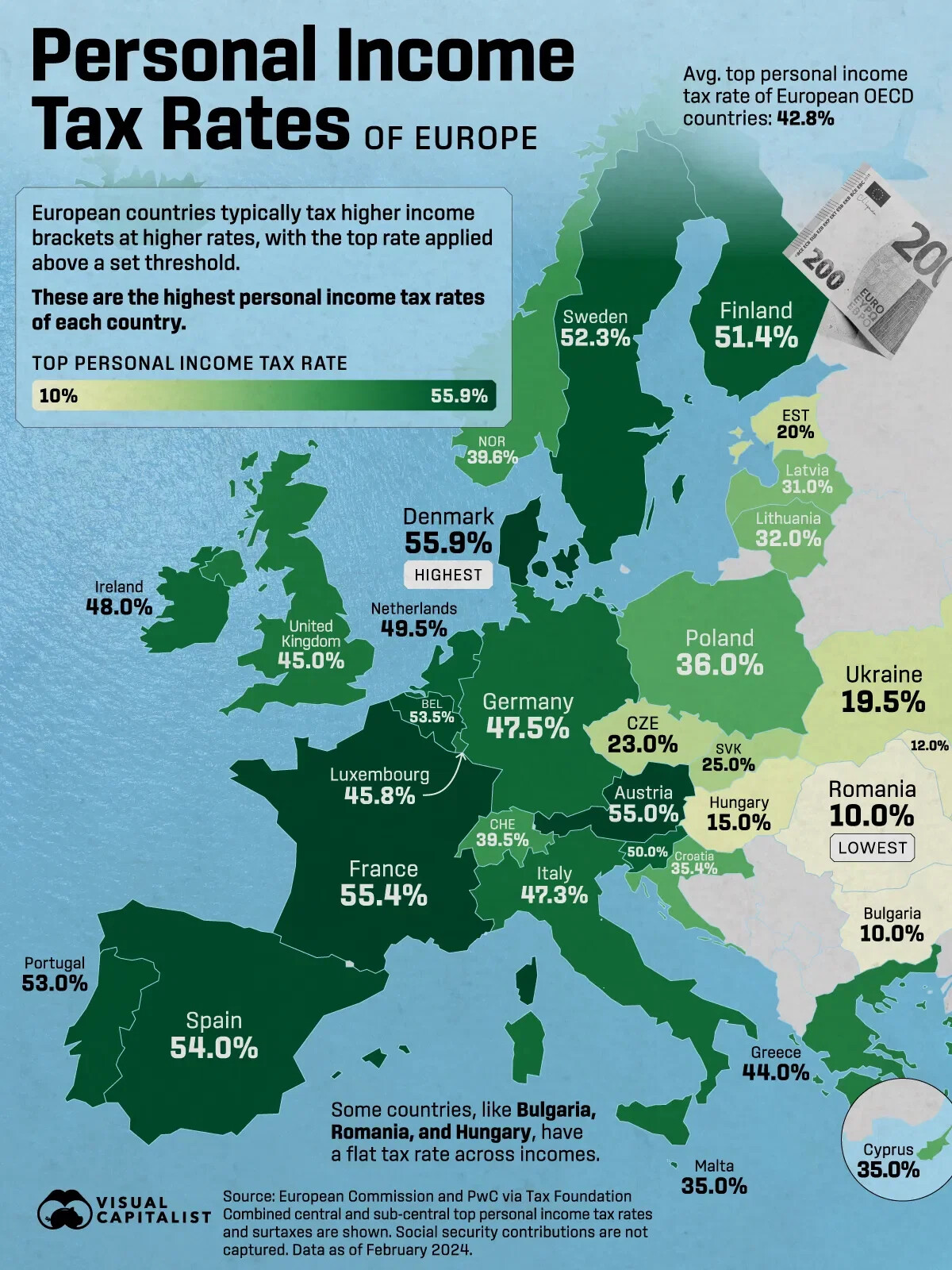

Danimarka gelir vergisi katmanları — %52,07’ye giden yol

Danimarka kişisel gelir vergisi dört katmandan oluşur: sabit alt dilim devlet vergisi (bundskat), bir eşiğin üzerindeki gelir için üst dilim devlet vergisi (topskat), mükellefin yaşadığı yere göre değişen belediye vergisi ve isteğe bağlı kilise vergisi. Toplam birleşik oran, anayasal vergi tavanı olan skatteloft ile 2025’te kişisel gelir için %52,07 ile sınırlandırılır.

Kripto yatırımcısının lehine olan bir ayrıntı: ücretlere uygulanan %8’lik işgücü piyasası katkı payı (AM-bidrag), kripto spekülasyon kazançlarına uygulanmaz. Bu %8’lik dilim olmadan, üst dilimdeki bir Danimarkalı kripto yatırımcısının efektif oranı ~%56 yerine ~%52 olur.

Danimarka’nın Avrupa’daki yeri

%55,9’luk kişisel gelir manşet oranıyla Danimarka, Avrupa OECD ülkeleri içinde en yüksek üst marjinal orana sahiptir. Kripto özelinde AM-bidrag’ın olmaması efektif tavanı %52,07’ye indirir — yine de üst çeyrekte yer alır; İsveç (%52,3) ve Finlandiya (%51,4) ile karşılaştırılabilir ve Almanya’nın %47,5’inin ya da Avusturya’nın %55’inin oldukça üzerindedir. Bulgaristan (%10), Romanya (%10) ve Macaristan (%15) gibi düşük vergili AB ülkeleri diğer uçtadır.

Uzaktan çalışan veya çift AB vatandaşlığı bulunan Danimarka sakinleri için ülke seçimi gerçek bir kaldıraçtır — özellikle Almanya ve Belçika’daki 12 aylık elde tutma istisnası ve Portekiz’de uzun vadeli kişisel oranın %0 olması dikkate alındığında. Ancak Danimarka, mukimler için dünya çapı geliri vergilendirir; bu nedenle çıkış, Kaynak Vergisi Yasası (Kildeskatteloven) kurallarına göre gerçek bir vergi mukimliği değişikliği olmalıdır — kâğıt üzerinde taşınma yeterli değildir.

Sermaye geliri hattı: stablecoin’ler, vadeli işlemler, finansal sözleşmeler

Kripto pozisyonlarının bir alt kümesi spekülasyon sınıflandırmasının dışında tutulur ve bunun yerine Danimarka’nın finansal sözleşmeler rejimine yönlendirilir. Skattestyrelsen, stablecoin’leri, kripto vadeli işlemlerini, kripto opsiyonlarını ve bazı DeFi türevlerini Kursgevinstloven § 29 kapsamında finansielle kontrakter olarak değerlendirir. Kazanç ve zararlar, kişisel gelir yerine artan oranlı kapitalindkomst (sermaye geliri) olarak vergilendirilir.

Sermaye geliri oranı da artan oranlıdır, ancak kişisel gelir tavanından daha düşükte sınırlanır. Pozitif net sermaye geliri alt eşiğin üzerinde olduğunda, birleşik oran belediyeye ve gelirin büyüklüğüne bağlı olarak kabaca %37–42 aralığında seyreder. Bu, spekülasyon varlıklarındaki %52,07 tavanından anlamlı ölçüde daha düşüktür; bu yüzden birçok aktif stablecoin yatırımcısı, aynı işlem hacmine sahip Bitcoin yatırımcısına kıyasla belirgin şekilde daha az vergi öder.

Maliyet esası: varlık bazında FIFO

Skattestyrelsen, resmi vergi idaresi el kitabı Den juridiske vejledning’in C.A.5.13.7 bölümünde belirtildiği üzere kripto paralar için varlık bazında FIFO (first-in, first-out / ilk giren ilk çıkar) yöntemini zorunlu kılar. Hangi cüzdanda tutulduğundan bağımsız olarak, belirli bir varlığın en erken edinilen birimleri önce satılmış sayılır. HIFO (en yüksek maliyetli ilk çıkar), LIFO ve ağırlıklı ortalama yöntemleri Danimarka kripto beyanında kabul edilmez.

FIFO kuralı, 2017–2020 döneminde düzenli alımla (dollar-cost averaging) biriktiren uzun vadeli Danimarkalı tutucular için acımasızdır. En eski partiler aynı zamanda en ucuz olanlardır; bu nedenle kısmi satışlar mümkün olan en yüksek kazancı realize eder. Almanya’daki 12 aylık istisnaya benzer, eski coin’lerin vergisiz çıkmasına izin veren bir Danimarka muafiyeti yoktur; bu yüzden FIFO, pozisyon küçülten her yatırımcı için vergi yükünü yıl yıl artırır.

FIFO hesabı pratikte nasıl çalışır?

Ocak ayında 300.000 DKK’dan 1 BTC, mart ayında 330.000 DKK’dan 1 BTC alan bir yatırımcıyı düşünün. Haziran’da 0,5 BTC’yi 170.000 DKK’ya satıyor. FIFO’ya göre bu 0,5 BTC ocaktaki partiden düşer. Oransal maliyet esası 150.000 DKK’dır (300.000’in yarısı). Beyan edilebilir kazanç 20.000 DKK olur — rubrik 20’de kişisel gelir oranıyla vergilenir.

Faaliyet bazında vergilendirme

Danimarka kripto vergisi, zincir üzerindeki her eylem için farklı sonuçlar doğurur. Aşağıdaki tablo, yaygın faaliyetleri SKAT’in özel uygulamasıyla eşleştirir.

İki faaliyet özellikle dikkat gerektirir. İşlem ücretlerini kriptoyla ödemek başlı başına bir elden çıkarmadır — ETH ile ödenen her gas ücreti, o ETH’nin FIFO maliyetine karşı mikro bir realize olayı doğurur. Hard fork’lar ise son derece ağırdır: SKAT, yeni fork coin’ine sıfır maliyet esası atar; bu nedenle tüm satış geliri vergilendirilebilir kazanç olur.

Asimetrik zarar mahsup kuralı

Danimarka kripto vergilendirmesindeki en kritik nüans, kazanç ve zarar muamelesi arasındaki asimetridir. Spekülasyon kazançları %52,07’ye kadar tam kişisel gelir oranıyla vergilenir. Spekülasyon zararları ise yalnızca ligningsmæssigt fradrag olarak indirilebilir — bu indirim, karşılık gelen kazancın vergileneceği marjinal oranla değil, yaklaşık %25–26’lık belediye oranıyla vergiyi azaltır.

Pratik sonuçlar büyüktür. Yatırımcılar kripto zararlarını kripto kazançlarına aynı orandan mahsup edemez, kripto zararlarıyla ücret gelirini düşüremez ve kullanılmayan spekülasyon zararlarını sonraki yıla devredemez. İndirim ya zararın gerçekleştiği yıl uygulanır ya da kaybolur. KGL §29 sermaye geliri zararları biraz daha esnektir — sermaye geliri kazançlarını simetrik şekilde mahsup eder — ancak spekülasyon rejimine geçemez.

Tek meşru planlama yaklaşımı zamanlamadır: kazanç ve zararları aynı takvim yılı içinde realize ederek, tam marjinal asimetri yerine en azından belediye oranı asimetrisinin tek sürtünme olmasını sağlamak. Danimarka’da vergi zararı hasadı, tek bir vergi yılı içinde ve cüzdanlar arası FIFO sıralamasına tam dikkat edilerek yapılmalıdır.

Hediye ve miras

Danimarka’da yakın aileye yapılan kripto hediyeleri, ayrı bir %15’lik hediye vergisine (boafgift) tabidir; 2025’te çocuklara, torunlara ve ebeveynlere yapılan hediyeler için yıllık 76.900 DKK bundfradrag (istisna) üzerindeki kısma uygulanır. Kardeşlere veya akraba olmayan kişilere yapılan hediyeler boafgift rejiminin tamamen dışındadır ve bunun yerine alıcı için kişisel gelir olarak vergilendirilir — genellikle çok daha yüksek efektif oranlarla.

- Çocuklar, üvey çocuklar, torunlar

- Ebeveynler ve üvey ebeveynler

- Birlikte yaşayan partner (aynı adreste 2 yıl sonrası)

- Eş — tutardan bağımsız tamamen muaf

- Kardeşler, yeğenler

- Arkadaşlar ve akraba olmayan kişiler

- Boafgift listesinin dışındaki uzak akrabalar

- Hayır kurumları — ayrı muafiyet kuralları

Doğum günü, Noel, düğün gibi geleneksel sınırlar içinde yapılan küçük ve ara sıra hediyeler, hediyenin bağışlayanın ekonomik durumuna ve ilişkiye uygun olması şartıyla “alışılmış hediye” istisnası kapsamında hediye vergisinden muaftır. Kanunda sabit bir DKK tutarı yoktur; SKAT vaka bazında makuliyet testi uygular.

Örnek hesaplamalar

Aynı 100.000 DKK’lık kripto faaliyeti, uygulanan rejime bağlı olarak çok farklı vergi sonuçları doğurabilir. Aşağıdaki dört örnek, gerçekçi 2025 rakamlarını ve yukarıdaki tablodaki ülkeye özgü her kuralı kullanır.

Beyan: Kutu 20, kapitalindkomst, Form 04.003

Kripto gelirinin çoğu Danimarka oplysningsskema’sının rubrik 20 (Kutu 20 — anden personlig indkomst) bölümüne girer. KGL §29 kapsamındaki sermaye geliri kalemleri — stablecoin’ler, vadeli işlemler, türevler — ilgili kapitalindkomst rubriğinde ayrıca beyan edilir. TastSelv erişimi olmayan uluslararası mükellefler, kâğıt beyan olarak Form 04.003 EN’i kullanır.

Skattestyrelsen 2018’den beri Danimarka ve AB borsalarından işlem verilerini aktif olarak talep ediyor; 2026’da başlayacak DAC8 raporlaması ise kalan bilgi boşluklarının çoğunu kapatacak. Denetim tetikleyicileri arasında borsa verilerinin işaretlediği beyan edilmemiş cüzdan hareketleri, beyan edilen gelir ile gözlenen yaşam tarzı arasındaki uyumsuzluk ve stablecoin akışlarında örüntü eşleştirme yer alır. Kripto kayıtlarının saklama yükümlülüğü, genel muhasebe kanununa paralel şekilde vergi yılının bitiminden itibaren beş yıldır.

Daha “temiz” bir beyan profili olarak kitlesel borç verme (crowdlending)

Varlık bazında FIFO beyanı, asimetrik zarar muamelesi ve spekülasyon geliri ile KGL §29 sermaye geliri arasındaki ayrımın birleşimi, Danimarka’da DeFi vergi beyanını olağanüstü karmaşık hâle getirir. Her yield-farming tahsilatı, her LP yeniden dengelemesi, her protokol geçişi; işlemin gerçekleştiği tam anda DKK cinsinden fiyatlanması gereken ayrı bir elden çıkarma olayı yaratır. Düzenlemeye tabi, sabit getirili kitlesel borç verme yapısı ise çok daha “temiz” bir alternatif sunar.

SKAT’in doğrudan okuyabileceği bir yapıda, öngörülebilir zincir üstü gelir

8lends, İsviçre merkezli ve İsviçre finansal düzenlemeleri altında PolyReg SRO üyesi olarak faaliyet gösteren P2P kitlesel borç verme platformu Maclear AG’nin Web3 genişlemesidir. Maclear, geleneksel bankacılık üzerinden EUR cinsinden KOBİ kredilerini finanse ederken; 8lends, eşdeğer projeleri Base blokzinciri üzerinde USDC ile finanse eder — aynı inceleme, aynı teminat, zincir üstü mutabakat, tam denetim izi.

Danimarka raporlamasında “paket” önemlidir. Her kredi, bilinen bir tarihte, bilinen bir ana para için, bilinen sabit faiz oranıyla kullandırılır. Aylık faiz ödemeleri tutarlı DKK karşılıklarıyla gelir. Her işlem — yatırım, faiz ödemesi, anapara iadesi — Base üzerinde zaman damgalıdır ve CSV olarak dışa aktarılabilir. Mutabakatlandırılacak geçici zarar (impermanent loss) yoktur, ara fiyat (oracle) interpolasyonu yoktur, çözülecek iç içe protokol pozisyonları yoktur. Faiz akışı rubrik 20 kişisel gelire temiz biçimde oturur; alttaki USDC ise KGL §29 sermaye geliri “silo”sundadır.

Her borçlu, Maclear AG tarafından değerlendirilen 40+ durum tespiti (due diligence) kriterinden geçer ve 1–10 arası iç risk skoruna sahiptir. Krediler teminat desteklidir, sürekli izlenir ve Maclear’ın Provision Fund’ı ile desteklenir — bu fon, platform komisyonlarının bir kısmından oluşturulan ve borçlunun geçici geri ödeme zorluklarını karşılamak için kullanılan bir rezervdir.

Crowdlending, hangi Danimarka vergi rejiminin uygulanacağını değiştirmez — uyumu ne kadar kolaylaştırdığını değiştirir. Zincir üstü mutabakatlı, düzenlemeye tabi bir platform; Skattestyrelsen’in açıkça talep ettiği ayrıntılı, zaman damgalı ve karşı tarafı belirlenebilir kayıt türünü üretir. Bitcoin veya Ethereum satışlarında zaten rubrik 20 beyanı yapan yatırımcılar için, 8lends üzerinde yapılandırılmış bir gelir akışı eklemek; raporlama karmaşıklığını artırmadan getiri ekler.

Sonuç

Danimarka’nın kripto vergi sistemi öngörülebilir ama serttir. Elden çıkarmaların çoğu, 2025’te %52,07 ile sınırlanan skatteloft tavanına kadar kişisel gelir katmanlarından geçer; stablecoin’ler ve finansal sözleşmeler paralel KGL §29 sermaye geliri rejimi üzerinden yaklaşık %37–42 aralığında vergilenir. Elde tutma süresi istisnası yoktur, FIFO zorunludur ve asimetrik zarar mahsup kuralı başabaş yıllarda bile gerçek vergi faturası doğurur.

Bu ortamda stratejik planlama üç kaldıraç üzerine kurulur: asimetriyi sınırlamak için kazanç ve zararları aynı yılda zamanlamak, pozisyonları spekülasyon ile sermaye geliri “silo”ları arasında doğru sınıflandırmak ve açık uçlu DeFi getirisinden daha yönetilebilir bir raporlama profiline sahip sabit oranlı crowdlending gibi gelir yapılarını seçmek. 2026’da DAC8 raporlaması devreye girerken, bunlardan herhangi birini yanlış yapmanın maliyeti hızla artıyor.