Impuesto cripto en Dinamarca — resumen rápido

El sistema danés es inusual porque no tiene un impuesto específico sobre ganancias de capital para las criptomonedas. En su lugar, Skattestyrelsen encauza las disposiciones de cripto a uno de dos regímenes existentes: la mayoría de las monedas se tratan como activos de especulación y tributan como renta personal; y una clase menor (stablecoins, futuros, opciones, ciertas posiciones DeFi) se encuadra en la Kursgevinstloven como contratos financieros y tributa como renta de capital. Ambos regímenes usan FIFO y exigen registros detallados por transacción.

Cómo clasifica SKAT las cripto: especulación, no ganancias de capital

Dinamarca no trata Bitcoin ni Ether como divisa, valores o activo de inversión. Skattestyrelsen los trata como activos de especulación (spekulationsaktiver) según las disposiciones generales de renta de Statsskatteloven § 5, stk. 1, litra a. La consecuencia jurídica es que las ganancias tributan como renta personal a tipos progresivos completos y las pérdidas se deducen como ligningsmæssigt fradrag — una deducción menos valiosa.

La clasificación depende de la intención. SKAT presume especulación cuando el propósito del comprador era beneficiarse de cambios de precio. Como prácticamente cualquier compra minorista de Bitcoin o Ether encaja en esa descripción, la presunción de especulación es el resultado por defecto en cualquier inspección. El informe de 2024 del Banco Nacional de Dinamarca Crypto Assets — Risks, Regulation and Usage in Denmark confirma que no hay una prueba legal de línea clara; la clasificación depende de los hechos.

Una pequeña minoría de inversores que pueda demostrar una finalidad no especulativa — por ejemplo, un tenedor a largo plazo que realmente use Bitcoin como medio de pago y nunca opere — podría evitar la clasificación de especulación y no tributar al disponer. En la práctica, este argumento casi siempre fracasa en una inspección, y los asesores fiscales en Dinamarca suelen tratar toda la cripto minorista como especulación por defecto.

La estructura del impuesto sobre la renta en Dinamarca — hasta el 52,07%

El impuesto sobre la renta personal danés se construye a partir de cuatro capas: un impuesto estatal fijo del tramo inferior (bundskat), un impuesto estatal del tramo superior (topskat) sobre la renta por encima de un umbral, un impuesto municipal que varía según dónde viva el contribuyente, y el impuesto eclesiástico opcional. El tipo combinado total está limitado por el skatteloft — el techo fiscal constitucional — al 52,07% para la renta personal en 2025.

Hay una particularidad que juega a favor del inversor cripto: la contribución al mercado laboral del 8% (AM-bidrag) que se aplica a los salarios no se aplica a las ganancias por especulación en cripto. Sin ese 8% adicional, el tipo efectivo para un inversor danés en el tramo superior es ~52% en lugar del ~56% que se aplica a los salarios por encima del umbral de topskat.

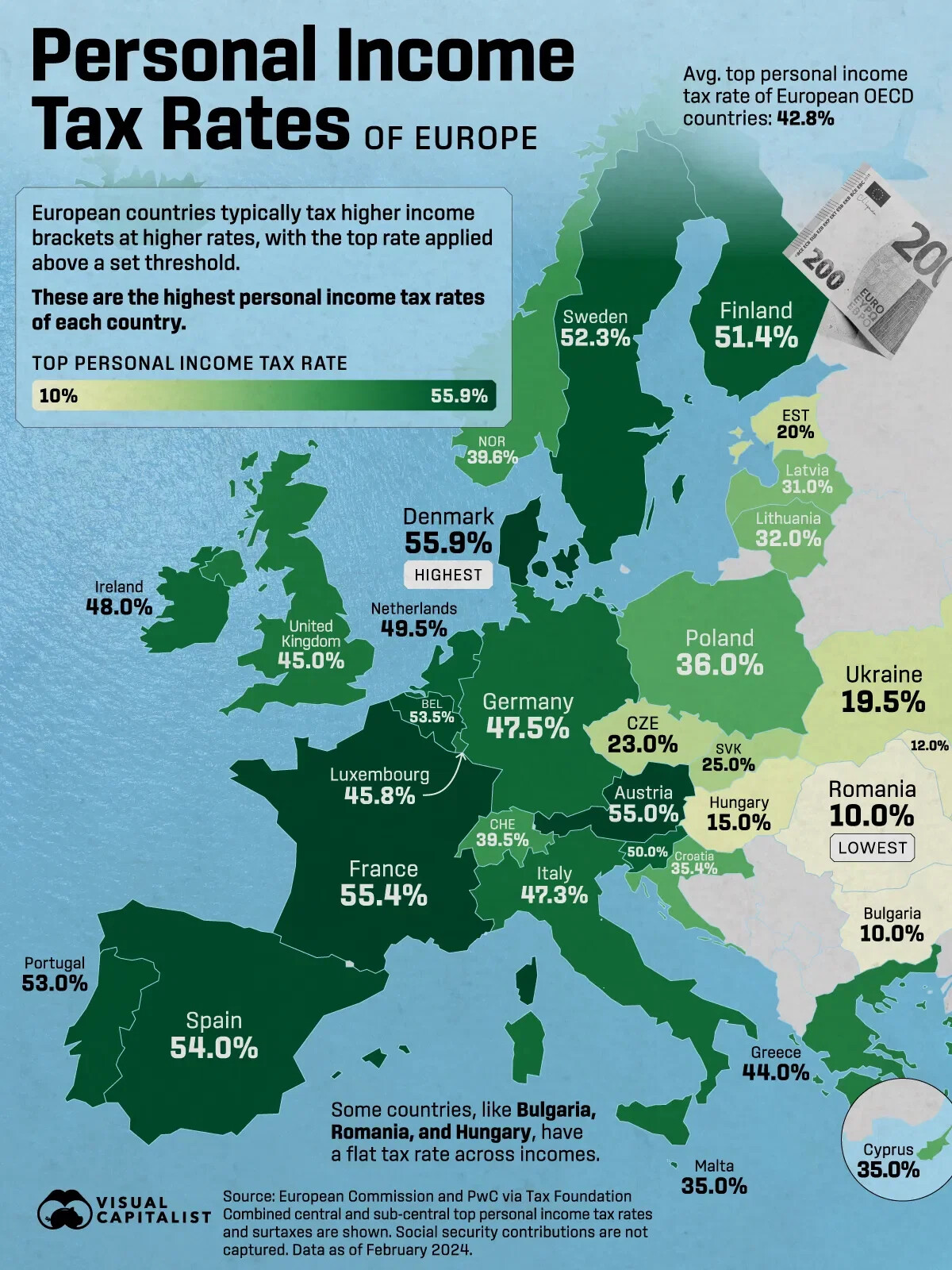

La posición de Dinamarca en Europa

Con un tipo nominal máximo de renta personal del 55,9%, Dinamarca tiene el tipo marginal máximo más alto de cualquier país europeo de la OCDE. Para cripto en concreto, la ausencia de AM-bidrag reduce el techo efectivo al 52,07% — aun así en el cuartil superior, comparable a Suecia (52,3%) y Finlandia (51,4%) y muy por encima del 47,5% de Alemania o el 55% de Austria. Jurisdicciones de la UE con menor carga fiscal como Bulgaria (10%), Rumanía (10%) y Hungría (15%) se sitúan en el extremo opuesto.

Para los residentes en Dinamarca que trabajan en remoto o tienen doble ciudadanía de la UE, la elección de jurisdicción es una palanca real — especialmente por la exención por tenencia de 12 meses en Alemania y Bélgica, y el 0% a largo plazo personal en Portugal. Sin embargo, Dinamarca grava la renta mundial de los residentes, por lo que la salida debe ser un cambio real de residencia fiscal conforme a las normas de la Ley del Impuesto en la Fuente (Kildeskatteloven) — no una reubicación “sobre el papel”.

La vía de renta de capital: stablecoins, futuros, contratos financieros

Un subconjunto de posiciones cripto queda excluido de la clasificación de especulación y se encauza al régimen danés de contratos financieros. Skattestyrelsen trata stablecoins, futuros de cripto, opciones de cripto y ciertos derivados DeFi como finansielle kontrakter conforme a Kursgevinstloven § 29. Las ganancias y pérdidas tributan como kapitalindkomst (renta de capital) a tipos progresivos en lugar de como renta personal.

El tipo de renta de capital también es progresivo, pero su tope es inferior al techo de la renta personal. Para una renta de capital neta positiva por encima del umbral inferior, el tipo combinado se sitúa aproximadamente entre 37–42%, según el municipio y el tamaño de la renta. Esto es sensiblemente menor que el techo del 52,07% para activos de especulación, razón por la que muchos traders activos de stablecoins pagan bastante menos que traders equivalentes de Bitcoin pese a tener el mismo volumen de transacciones.

Base de coste: FIFO por activo

Skattestyrelsen exige el método FIFO (primero en entrar, primero en salir) por activo para las criptomonedas, tal como se establece en la sección C.A.5.13.7 del manual oficial de administración tributaria Den juridiske vejledning. Se considera que las unidades adquiridas primero de cualquier activo se venden primero, independientemente del monedero en el que estén. Los métodos HIFO (primero el de mayor coste), LIFO y el promedio ponderado no se aceptan para la declaración cripto en Dinamarca.

La regla FIFO es implacable cuando se aplica a tenedores daneses a largo plazo que acumularon mediante compras periódicas en 2017–2020. Los primeros lotes también son los más baratos, así que las ventas parciales materializan la mayor ganancia posible. No existe un equivalente danés a la exención alemana de 12 meses que permita vender monedas antiguas sin impuestos, por lo que FIFO incrementa directamente la factura fiscal año tras año para cualquier inversor que esté reduciendo tamaño de posición.

¿Cómo funciona el cálculo FIFO en la práctica?

Imagina un inversor que compra 1 BTC por 300.000 DKK en enero y otro 1 BTC por 330.000 DKK en marzo. En junio, vende 0,5 BTC por 170.000 DKK. Con FIFO, esos 0,5 BTC se toman del lote de enero. La base de coste proporcional es 150.000 DKK (½ de 300.000). La ganancia declarable es 20.000 DKK — gravada en rubrik 20 al tipo de renta personal.

Tratamiento fiscal actividad por actividad

El impuesto cripto danés produce resultados distintos para cada acción on-chain. La tabla de abajo asigna cada actividad común a su tratamiento específico según SKAT.

Dos actividades merecen especial atención. Pagar comisiones de transacción en cripto es en sí mismo una disposición — cada comisión de gas pagada en ETH desencadena un microevento de realización frente a la base FIFO de ese ETH. Los hard forks son excepcionalmente duros: SKAT asigna a la nueva moneda del fork una base de coste cero, así que todo el importe obtenido al vender pasa a ser ganancia imponible.

La regla asimétrica de compensación de pérdidas

El matiz más importante de la fiscalidad cripto en Dinamarca es la asimetría entre el tratamiento de ganancias y pérdidas. Las ganancias por especulación tributan al tipo completo de la renta personal hasta el 52,07%. Las pérdidas por especulación solo son deducibles como ligningsmæssigt fradrag — una deducción que reduce el impuesto al tipo municipal de aproximadamente 25–26%, no al tipo marginal al que tributaría la ganancia correspondiente.

Las consecuencias prácticas son importantes. Los traders no pueden compensar pérdidas cripto contra ganancias cripto al mismo tipo, no pueden usar pérdidas cripto para reducir la renta del trabajo y no pueden arrastrar pérdidas de especulación no utilizadas a años posteriores. La deducción o se aplica en el año en que se realiza la pérdida o se pierde. Las pérdidas de renta de capital bajo KGL §29 son algo más flexibles — compensan ganancias de renta de capital de forma simétrica — pero no pueden cruzar al régimen de especulación.

La única respuesta legítima de planificación es el “timing”: materializar ganancias y pérdidas en el mismo año natural para que, al menos, la asimetría del impuesto municipal sea la única fricción, en lugar de toda la asimetría marginal. En Dinamarca, la optimización fiscal por pérdidas (tax-loss harvesting) se hace mejor dentro de un único ejercicio fiscal, prestando plena atención al orden FIFO entre monederos.

Donaciones y herencias

Las donaciones de cripto a familiares cercanos en Dinamarca están sujetas a un impuesto de donaciones (boafgift) del 15%, aplicado por encima de un bundfradrag anual de 76.900 DKK en 2025 para donaciones a hijos, nietos y padres. Las donaciones a hermanos o a personas no relacionadas quedan completamente fuera del régimen de boafgift y, en su lugar, tributan como renta personal para el receptor — normalmente a tipos efectivos significativamente más altos.

- Hijos, hijastros, nietos

- Padres y padrastros

- Pareja conviviente (tras 2 años de residencia compartida)

- Cónyuge — totalmente exento independientemente del importe

- Hermanos, sobrinas y sobrinos

- Amigos y personas no relacionadas

- Familiares lejanos fuera de la lista de boafgift

- Organizaciones benéficas — reglas de exención separadas

Las donaciones modestas y ocasionales dentro de umbrales habituales — cumpleaños, Navidad, bodas — están exentas del impuesto de donaciones por la excepción de regalos habituales, siempre que el valor sea adecuado a la situación económica del donante y a la relación. No existe una cifra legal fija en DKK; SKAT aplica una prueba de razonabilidad caso por caso.

Ejemplos resueltos

Los mismos 100.000 DKK de actividad cripto pueden producir resultados fiscales muy distintos según el régimen aplicable. Los cuatro casos siguientes usan cifras realistas de 2025 y cada regla específica del país de la tabla anterior.

Declaración: Casilla 20, kapitalindkomst, Form 04.003

La mayor parte de los ingresos cripto se declara en rubrik 20 (Casilla 20 — anden personlig indkomst) del oplysningsskema danés. Los conceptos de renta de capital de KGL §29 — stablecoins, futuros, derivados — se declaran por separado en la rubrik correspondiente de kapitalindkomst. Los contribuyentes internacionales sin acceso a TastSelv usan la declaración en papel Form 04.003 EN.

Skattestyrelsen lleva solicitando activamente datos de transacciones a exchanges daneses y de la UE desde 2018, y el reporte DAC8 a partir de 2026 cerrará la mayoría de las brechas de información restantes. Los desencadenantes de inspección incluyen actividad de monederos no declarada detectada por datos de exchanges, incoherencias entre la renta declarada y el estilo de vida observado, y coincidencias de patrones en flujos de stablecoins. El requisito de conservación de registros cripto es de cinco años desde el final del ejercicio fiscal, conforme a la normativa general contable.

El crowdlending como un perfil de declaración más limpio

La combinación de reportes FIFO por activo, tratamiento asimétrico de pérdidas y la separación entre renta por especulación y renta de capital KGL §29 hace que la declaración DeFi en Dinamarca sea inusualmente compleja. Cada reclamación de yield farming, cada rebalanceo de LP, cada migración de protocolo crea un evento de disposición separado que debe valorarse en DKK en el momento exacto de la transacción. La estructura de renta fija del crowdlending regulado ofrece una alternativa notablemente más limpia.

Ingresos on-chain predecibles, en un envoltorio que SKAT puede leer directamente

8lends es la expansión Web3 de Maclear AG, una plataforma suiza de crowdlending P2P que opera bajo normativa financiera suiza como miembro de PolyReg SRO. Donde Maclear financia préstamos a pymes en EUR mediante banca tradicional, 8lends financia proyectos equivalentes en USDC en la blockchain Base — misma diligencia, mismas garantías, liquidación on-chain y trazabilidad completa.

Para la declaración en Dinamarca, el “wrapper” importa. Cada préstamo se desembolsa en una fecha conocida, por un principal conocido y a un tipo fijo conocido. Los pagos mensuales de intereses llegan con valores equivalentes en DKK consistentes. Cada transacción — inversión, pago de intereses, devolución de principal — queda registrada con timestamp en Base y puede exportarse como CSV. No hay conciliaciones de pérdida impermanente que hacer, ni precios de oráculos que interpolar, ni posiciones anidadas en protocolos que deshacer. El flujo de intereses encaja de forma limpia en rubrik 20 como renta personal; el USDC subyacente queda en el “silo” de renta de capital KGL §29.

Cada prestatario supera más de 40 criterios de due diligence evaluados por Maclear AG, con una puntuación interna de riesgo de 1 a 10. Los préstamos están respaldados por garantías, se monitorizan de forma continua y cuentan con el respaldo del Provision Fund de Maclear — una reserva formada a partir de una parte de las comisiones de la plataforma, utilizada para cubrir dificultades temporales de pago por parte de los prestatarios.

El crowdlending no cambia qué régimen fiscal danés aplica — cambia lo fácil que es cumplir. Una plataforma regulada con liquidación on-chain genera el tipo de registro granular, con timestamps e identificación de contraparte, que Skattestyrelsen pide explícitamente. Para inversores que ya declaran en rubrik 20 por disposiciones de Bitcoin o Ethereum, añadir una corriente de ingresos estructurada en 8lends aporta rentabilidad sin añadir complejidad de reporte.

Conclusión

El sistema fiscal cripto de Dinamarca es predecible, pero duro. La mayoría de las disposiciones pasan por la estructura de renta personal, con tipos limitados por el skatteloft al 52,07% en 2025; las stablecoins y los contratos financieros pasan por el régimen paralelo de renta de capital KGL §29, en torno al 37–42%. No hay exención por periodo de tenencia, FIFO es obligatorio y la regla asimétrica de compensación de pérdidas hace que incluso los años a la par generen una factura fiscal real.

La planificación estratégica en este entorno se centra en tres palancas: sincronizar ganancias y pérdidas en el mismo año para limitar la asimetría, clasificar correctamente las posiciones entre los “silos” de especulación y renta de capital, y elegir estructuras de ingresos — como el crowdlending a tipo fijo — cuyo perfil de reporte sea más fácil de gestionar que el yield DeFi abierto. Con el reporte DAC8 en marcha en 2026, el coste de equivocarse en cualquiera de estos puntos está aumentando rápidamente.