Dänemark Krypto-Steuer — auf einen Blick

Das dänische System ist ungewöhnlich, weil es keine eigene Kapitalertragsteuer für Kryptowährungen gibt. Skattestyrelsen leitet Krypto-Veräußerungen stattdessen in eines von zwei bestehenden Regimen: Die meisten Coins gelten als Spekulationsvermögen und werden als persönliche Einkünfte besteuert, während eine kleinere Gruppe (Stablecoins, Futures, Optionen, bestimmte DeFi-Positionen) unter dem Kursgevinstloven als Finanzkontrakte läuft und als Kapitalertrag besteuert wird. Beide Regime nutzen FIFO und verlangen detaillierte Aufzeichnungen pro Transaktion.

Wie SKAT Krypto einordnet: Spekulation statt Kapitalgewinne

Dänemark behandelt Bitcoin oder Ether nicht als Währung, Wertpapier oder Anlagevermögen. Skattestyrelsen stuft sie als Spekulationswerte (spekulationsaktiver) nach den allgemeinen Einkommensvorschriften von Statsskatteloven § 5, stk. 1, litra a ein. Die rechtliche Folge: Gewinne werden als persönliche Einkünfte zum vollen progressiven Satz besteuert, Verluste werden als ligningsmæssigt fradrag abgezogen — ein weniger wertvoller Abzug.

Die Einordnung hängt von der Absicht ab. SKAT unterstellt Spekulation immer dann, wenn der Zweck des Kaufs darin lag, von Kursänderungen zu profitieren. Da praktisch jeder Retail-Kauf von Bitcoin oder Ether diese Beschreibung erfüllt, ist die Spekulationsvermutung in einer Prüfung der Standardausgang. Das Papier der Dänischen Nationalbank aus 2024 Crypto Assets — Risks, Regulation and Usage in Denmark bestätigt, dass es keinen gesetzlichen „Bright-Line“-Test gibt; die Einstufung ist einzelfallabhängig.

Eine kleine Minderheit von Anlegern, die einen nicht spekulativen Zweck nachweisen kann — etwa ein langfristiger Holder, der Bitcoin tatsächlich als Zahlungsmittel nutzt und nie tradet — könnte die Spekulationsklassifizierung vermeiden und bei Veräußerung steuerfrei bleiben. In der Praxis scheitert dieses Argument bei Prüfungen fast immer, und Steuerberater in Dänemark behandeln Retail-Krypto in der Regel standardmäßig als Spekulation.

Der dänische Einkommensteuer-Aufbau — bis zu 52,07%

Die dänische Einkommensteuer für persönliche Einkünfte besteht aus vier Ebenen: einer festen staatlichen Unterstufensteuer (bundskat), einer staatlichen Spitzenstufensteuer (topskat) für Einkommen oberhalb einer Schwelle, einer kommunalen Steuer je nach Wohnort sowie der optionalen Kirchensteuer. Der Gesamtsatz ist durch das skatteloft — den verfassungsrechtlichen Steuerdeckel — auf 52,07% für persönliche Einkünfte im Jahr 2025 begrenzt.

Eine Besonderheit wirkt zugunsten von Krypto-Investoren: Der 8%ige Arbeitsmarktbeitrag (AM-bidrag), der auf Löhne anfällt, gilt nicht für Spekulationsgewinne aus Krypto. Ohne diesen 8%-Aufschlag liegt der effektive Satz für einen dänischen Krypto-Investor im Spitzenbereich bei ~52% statt bei ~56%, die für Löhne oberhalb der topskat-Schwelle gelten.

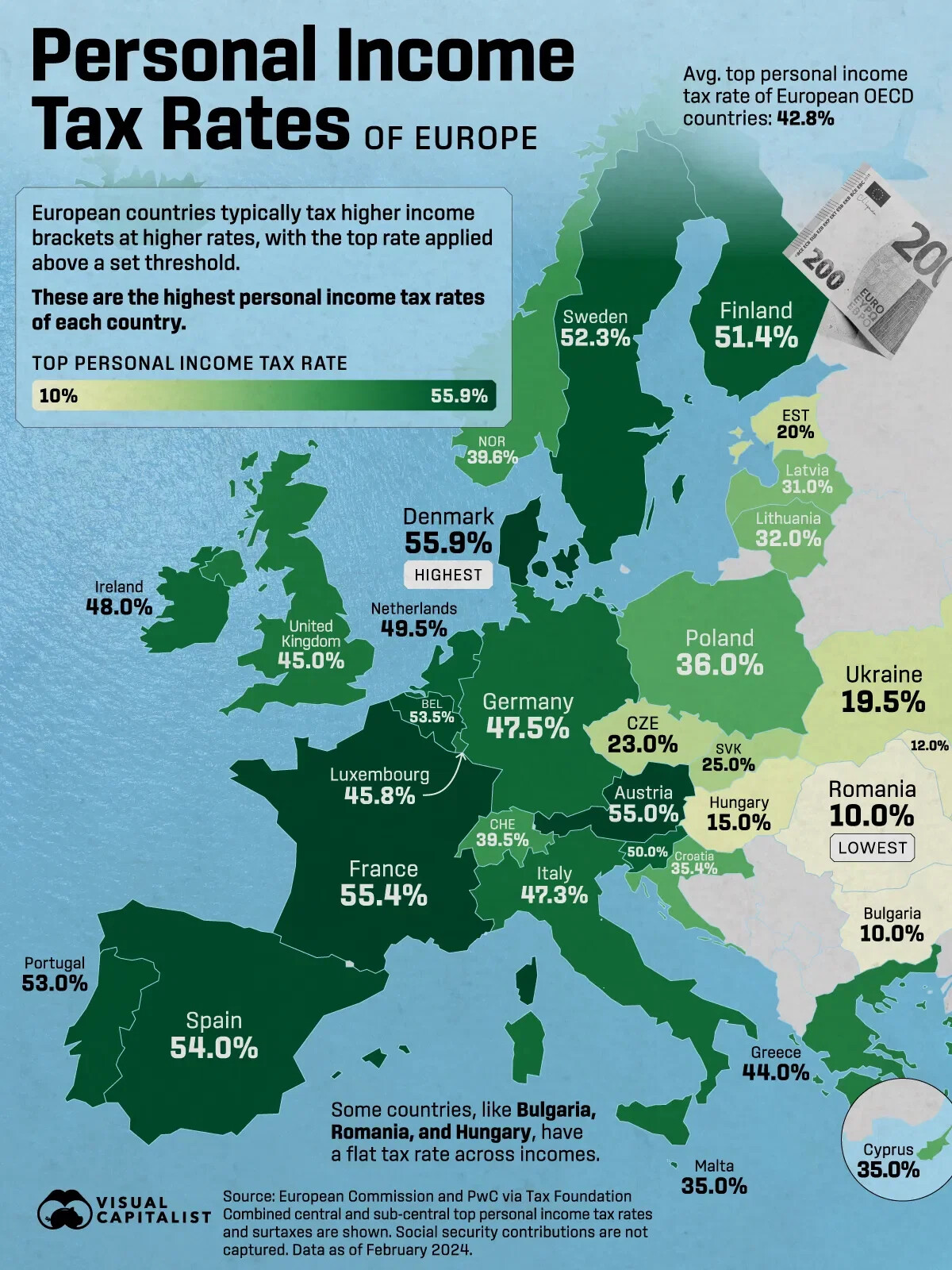

Wo Dänemark in Europa steht

Mit einem Spitzensteuersatz für persönliche Einkünfte von 55,9% hat Dänemark den höchsten marginalen Spitzensatz aller europäischen OECD-Länder. Speziell für Krypto senkt die fehlende AM-bidrag den effektiven Deckel auf 52,07% — weiterhin klar im oberen Quartil, vergleichbar mit Schweden (52,3%) und Finnland (51,4%) und deutlich über Deutschlands 47,5% oder Österreichs 55%. Niedrigsteuer-EU-Länder wie Bulgarien (10%), Rumänien (10%) und Ungarn (15%) liegen am anderen Ende der Skala.

Für dänische Residents, die remote arbeiten oder eine doppelte EU-Staatsbürgerschaft haben, ist „Jurisdiction-Shopping“ ein realer Hebel — insbesondere wegen der 12-Monats-Haltefristbefreiung in Deutschland und Belgien sowie des 0%-Langfrist-Satzes für Privatpersonen in Portugal. Dänemark besteuert jedoch für Residents das Welteinkommen; ein Wegzug muss daher eine echte Änderung der steuerlichen Ansässigkeit nach den Regeln des Source Tax Act (Kildeskatteloven) sein — nicht nur eine „Papierverlagerung“.

Die Kapitalertrags-Schiene: Stablecoins, Futures, Finanzkontrakte

Ein Teil der Krypto-Positionen ist von der Spekulationsklassifizierung ausgenommen und wird stattdessen über das dänische Regime für Finanzkontrakte geführt. Skattestyrelsen behandelt Stablecoins, Krypto-Futures, Krypto-Optionen und bestimmte DeFi-Derivate als finansielle kontrakter nach Kursgevinstloven § 29. Gewinne und Verluste werden als kapitalindkomst (Kapitalerträge) progressiv besteuert, nicht als persönliche Einkünfte.

Auch der Kapitalertragssatz ist progressiv, deckelt jedoch niedriger als die Obergrenze für persönliche Einkünfte. Bei positivem Netto-Kapitalertrag oberhalb der unteren Schwelle liegt der kombinierte Satz grob bei 37–42% — abhängig von Kommune und Höhe des Einkommens. Das ist deutlich niedriger als der Deckel von 52,07% für Spekulationsvermögen, weshalb viele aktive Stablecoin-Trader trotz identischem Transaktionsvolumen spürbar weniger zahlen als vergleichbare Bitcoin-Trader.

Anschaffungskosten: FIFO je Asset

Skattestyrelsen schreibt für Kryptowährungen die FIFO-Methode (first-in, first-out) je Asset vor, wie in Abschnitt C.A.5.13.7 des offiziellen Steuerverwaltungs-Handbuchs Den juridiske vejledning festgelegt. Die zuerst erworbenen Einheiten eines Assets gelten als zuerst verkauft — unabhängig davon, in welcher Wallet sie liegen. HIFO (highest-in, first-out), LIFO und Durchschnittsmethoden werden für die dänische Krypto-Meldung nicht akzeptiert.

Die FIFO-Regel ist besonders hart für langfristige dänische Holder, die 2017–2020 per Dollar-Cost-Averaging aufgebaut haben. Die ältesten Lots sind auch die günstigsten, sodass Teilverkäufe die maximal möglichen Gewinne realisieren. Es gibt kein dänisches Pendant zur deutschen 12-Monats-Befreiung, durch die alte Coins steuerfrei verkauft werden können — FIFO erhöht damit Jahr für Jahr direkt die Steuerlast für Anleger, die ihre Position reduzieren.

Wie funktioniert die FIFO-Berechnung in der Praxis?

Betrachten Sie einen Investor, der im Januar 1 BTC zu 300.000 DKK gekauft und im März einen weiteren 1 BTC zu 330.000 DKK gekauft hat. Im Juni verkauft er 0,5 BTC für 170.000 DKK. Nach FIFO stammen diese 0,5 BTC aus dem Januar-Lot. Die anteiligen Anschaffungskosten betragen 150.000 DKK (½ von 300.000). Der zu meldende Gewinn beträgt 20.000 DKK — besteuert in rubrik 20 zum Satz für persönliche Einkünfte.

Steuerliche Behandlung je Aktivität

Die dänische Krypto-Besteuerung führt je nach On-Chain-Aktion zu unterschiedlichen Ergebnissen. Die Tabelle unten ordnet jede gängige Aktivität der konkreten SKAT-Behandlung zu.

Zwei Aktivitäten verdienen besondere Aufmerksamkeit. Transaktionsgebühren in Krypto zu zahlen ist selbst eine Veräußerung — jede Gas-Fee in ETH löst ein Mikro-Realisationsereignis gegen die FIFO-Anschaffungskosten dieser ETH aus. Hard Forks sind außergewöhnlich nachteilig: SKAT setzt die Anschaffungskosten der neuen Fork-Coin auf null, sodass der gesamte Veräußerungserlös als steuerpflichtiger Gewinn gilt.

Die asymmetrische Verlustverrechnung

Die wichtigste Nuance der dänischen Krypto-Besteuerung ist die Asymmetrie zwischen Gewinn- und Verlustbehandlung. Spekulationsgewinne werden bis zu 52,07% zum vollen persönlichen Einkommensteuersatz besteuert. Spekulationsverluste sind nur als ligningsmæssigt fradrag abzugsfähig — ein Abzug, der die Steuer nur zum Kommunalsatz von etwa 25–26% mindert, nicht zum marginalen Satz, mit dem der entsprechende Gewinn besteuert würde.

Die praktischen Folgen sind erheblich. Trader können Krypto-Verluste nicht zum gleichen Satz gegen Krypto-Gewinne verrechnen, Krypto-Verluste nicht zur Minderung von Arbeitslohn nutzen und nicht genutzte Spekulationsverluste nicht vortragen. Der Abzug gilt entweder im Jahr der Realisierung oder er verfällt. Kapitalertragsverluste nach KGL §29 sind etwas flexibler — sie verrechnen Kapitalertragsgewinne symmetrisch — können aber nicht in das Spekulationsregime „hinüberwechseln“.

Die einzig legitime Planungsantwort ist Timing: Gewinne und Verluste im selben Kalenderjahr realisieren, sodass wenigstens nur die kommunale Asymmetrie als Reibung übrig bleibt statt der vollen marginalen Asymmetrie. Tax-Loss-Harvesting in Dänemark macht man am besten innerhalb eines Steuerjahres — mit voller Beachtung der FIFO-Reihenfolge über Wallets hinweg.

Schenkungen und Erbschaft

Krypto-Schenkungen an nahe Angehörige in Dänemark unterliegen einer separaten Schenkungsteuer (boafgift) von 15%, die oberhalb eines jährlichen bundfradrag von 76.900 DKK in 2025 für Schenkungen an Kinder, Enkel und Eltern anfällt. Schenkungen an Geschwister oder nicht verwandte Personen fallen vollständig außerhalb des boafgift-Regimes und werden stattdessen beim Empfänger als persönliche Einkünfte besteuert — typischerweise zu deutlich höheren effektiven Sätzen.

- Kinder, Stiefkinder, Enkel

- Eltern und Stiefeltern

- Zusammenlebender Partner (nach 2 Jahren gemeinsamer Wohnsitz)

- Ehegatte — vollständig befreit, unabhängig vom Betrag

- Geschwister, Nichten, Neffen

- Freunde und nicht verwandte Personen

- Entfernte Verwandte außerhalb der boafgift-Liste

- Wohltätige Organisationen — separate Befreiungsregeln

Geringere gelegentliche Schenkungen zu üblichen Anlässen — Geburtstage, Weihnachten, Hochzeiten — sind im Rahmen der Ausnahme für „übliche Geschenke“ von der Schenkungsteuer befreit, sofern der Wert zur wirtschaftlichen Situation des Schenkenden und zur Beziehung passt. Es gibt keinen gesetzlichen DKK-Betrag; SKAT wendet eine Angemessenheitsprüfung im Einzelfall an.

Rechenbeispiele

Dieselben 100.000 DKK Krypto-Aktivität können je nach anwendbarem Regime zu dramatisch unterschiedlichen Steuerergebnissen führen. Die vier Fälle unten nutzen realistische Werte für 2025 und jede landesspezifische Regel aus der Tabelle oben.

Abgabe: Box 20, kapitalindkomst, Formular 04.003

Die meisten Krypto-Einkünfte landen in rubrik 20 (Box 20 — anden personlig indkomst) des dänischen oplysningsskema. Kapitalertragspositionen nach KGL §29 — Stablecoins, Futures, Derivate — werden separat in der entsprechenden kapitalindkomst-Rubrik gemeldet. Internationale Einreicher ohne TastSelv-Zugang nutzen die Papiererklärung Formular 04.003 EN.

Skattestyrelsen fordert seit 2018 aktiv Transaktionsdaten von dänischen und EU-Börsen an, und das DAC8-Reporting ab 2026 wird die meisten verbleibenden Informationslücken schließen. Auslöser für Prüfungen sind u. a. nicht gemeldete Wallet-Aktivität, die durch Börsendaten auffällt, Unstimmigkeiten zwischen erklärten Einkünften und beobachtetem Lebensstil sowie Pattern-Matching bei Stablecoin-Flows. Die Aufbewahrungspflicht für Krypto-Unterlagen beträgt fünf Jahre ab Ende des Steuerjahres, entsprechend dem allgemeinen Buchführungsrecht.

Crowdlending als saubereres Reporting-Profil

Die Kombination aus FIFO-Reporting je Asset, asymmetrischer Verlustbehandlung und der Trennung zwischen Spekulationseinkünften und KGL §29-Kapitalerträgen macht das dänische DeFi-Steuerreporting ungewöhnlich komplex. Jeder Yield-Farming-Claim, jedes LP-Rebalancing, jede Protokollmigration erzeugt ein eigenes Veräußerungsereignis, das zum exakten Transaktionszeitpunkt in DKK bewertet werden muss. Die Fixed-Income-Struktur regulierten Crowdlendings bietet eine deutlich „sauberere“ Alternative.

Planbare On-Chain-Einnahmen — in einem Wrapper, den SKAT direkt lesen kann

8lends ist die Web3-Erweiterung von Maclear AG, einer in der Schweiz ansässigen P2P-Crowdlending-Plattform, die unter Schweizer Finanzregulierung als Mitglied der PolyReg SRO operiert. Während Maclear KMU-Kredite in EUR über das traditionelle Bankensystem finanziert, finanziert 8lends vergleichbare Projekte in USDC auf der Base-Blockchain — gleiche Sorgfalt, gleiche Besicherung, On-Chain-Abwicklung, vollständiger Audit-Trail.

Für die dänische Meldung ist der Wrapper entscheidend. Jeder Kredit wird an einem bekannten Datum mit bekanntem Kapital und bekanntem festen Zinssatz ausbezahlt. Monatliche Zinszahlungen kommen mit konsistenten DKK-Äquivalenten an. Jede Transaktion — Investment, Zinszahlung, Rückzahlung des Kapitals — ist auf Base mit Zeitstempel versehen und als CSV exportierbar. Es gibt keine Impermanent-Loss-Abstimmungen, keine Oracle-Preise zum Interpolieren und keine verschachtelten Protokollpositionen, die aufgelöst werden müssen. Der Zinsstrom lässt sich sauber rubrik 20 (persönliche Einkünfte) zuordnen; das zugrunde liegende USDC liegt im KGL §29-Kapitalertrags-Silo.

Jeder Kreditnehmer durchläuft 40+ Due-Diligence-Kriterien, bewertet von Maclear AG, inklusive eines internen Risikoscores von 1–10. Kredite sind besichert, werden kontinuierlich überwacht und durch Maclears Provision Fund unterstützt — eine Reserve, die aus einem Teil der Plattformprovisionen gebildet wird, um vorübergehende Rückzahlungsschwierigkeiten von Kreditnehmern abzufedern.

Crowdlending ändert nicht, welches dänische Steuerregime gilt — es ändert, wie einfach die Einhaltung ist. Eine regulierte Plattform mit On-Chain-Abwicklung erzeugt die Art granularer, zeitgestempelter und gegenpartei-identifizierter Aufzeichnungen, die Skattestyrelsen ausdrücklich verlangt. Für Anleger, die ohnehin rubrik 20 für Bitcoin- oder Ethereum-Veräußerungen einreichen, fügt ein strukturierter Einkommensstrom über 8lends Rendite hinzu, ohne die Reporting-Komplexität zu erhöhen.

Fazit

Dänemarks Krypto-Steuersystem ist vorhersehbar, aber hart. Die meisten Veräußerungen laufen über den Einkommensteuer-Aufbau für persönliche Einkünfte, gedeckelt durch das skatteloft auf 52,07% im Jahr 2025; Stablecoins und Finanzkontrakte werden über das parallele KGL §29-Kapitalertragsregime mit ungefähr 37–42% besteuert. Es gibt keine Haltefristbefreiung, FIFO ist verpflichtend, und die asymmetrische Verlustverrechnung sorgt dafür, dass selbst „Break-even“-Jahre echte Steuerrechnungen erzeugen.

Strategische Planung konzentriert sich in diesem Umfeld auf drei Hebel: Gewinne und Verluste im selben Jahr timen, um die Asymmetrie zu begrenzen, Positionen korrekt zwischen Spekulations- und Kapitalertrags-Silos zu klassifizieren und Einkommensstrukturen — wie festverzinsliches Crowdlending — zu wählen, deren Reporting-Profil leichter zu managen ist als offenes DeFi-Yield. Mit dem Start des DAC8-Reportings im Jahr 2026 steigen die Kosten, hierbei Fehler zu machen, spürbar an.