Imposto sobre cripto na Dinamarca — visão geral

O sistema dinamarquês é invulgar porque não tem um imposto específico sobre mais-valias para criptomoedas. Em vez disso, a Skattestyrelsen encaminha as alienações de cripto por um de dois regimes já existentes: a maioria das moedas é tratada como património de especulação e tributada como rendimento pessoal, e uma classe menor (stablecoins, futuros, opções, certas posições em DeFi) enquadra-se na Kursgevinstloven como contratos financeiros, tributados como rendimento de capital. Ambos os regimes usam FIFO e exigem registos detalhados por transação.

Como a SKAT classifica cripto: especulação, não mais-valias

A Dinamarca não trata Bitcoin ou Ether como moeda, valores mobiliários ou património de investimento. A Skattestyrelsen trata-os como ativos de especulação (spekulationsaktiver) ao abrigo das disposições gerais de rendimento da Statsskatteloven § 5, stk. 1, litra a. A consequência legal é que os ganhos são tributados como rendimento pessoal com taxas progressivas completas, e as perdas são deduzidas como ligningsmæssigt fradrag — uma dedução menos valiosa.

A classificação depende da intenção. A SKAT presume especulação sempre que o objetivo do comprador foi lucrar com variações de preço. Como praticamente todas as compras de Bitcoin ou Ether por retalho se enquadram nessa descrição, a presunção de especulação é o resultado padrão em qualquer auditoria. O documento de 2024 do Banco Nacional da Dinamarca Crypto Assets — Risks, Regulation and Usage in Denmark confirma que não existe um teste objetivo previsto na lei; a classificação depende dos factos.

Uma pequena minoria de investidores que consiga demonstrar uma finalidade não especulativa — por exemplo, um detentor de longo prazo que realmente usa Bitcoin como meio de pagamento e nunca negoceia — pode evitar a classificação de especulação e permanecer isento ao alienar. Na prática, este argumento quase sempre falha em auditoria, e os consultores fiscais na Dinamarca geralmente tratam toda a cripto de retalho como especulação por defeito.

A pilha do imposto sobre o rendimento na Dinamarca — até 52,07%

O imposto dinamarquês sobre o rendimento pessoal é construído a partir de quatro camadas: um imposto estatal fixo do escalão inferior (bundskat), um imposto estatal do escalão superior (topskat) sobre rendimentos acima de um limiar, um imposto municipal que varia consoante o local de residência do contribuinte e o imposto eclesiástico opcional. A taxa total combinada é limitada pelo skatteloft — o teto fiscal constitucional — a 52,07% para rendimento pessoal em 2025.

Uma particularidade joga a favor do investidor em cripto: a contribuição de 8% para o mercado de trabalho (AM-bidrag), que se aplica a salários, não se aplica a ganhos de especulação com cripto. Sem essa “cunha” de 8%, a taxa efetiva para um investidor dinamarquês no escalão superior é ~52%, e não os ~56% que se aplicam a salários acima do limiar do topskat.

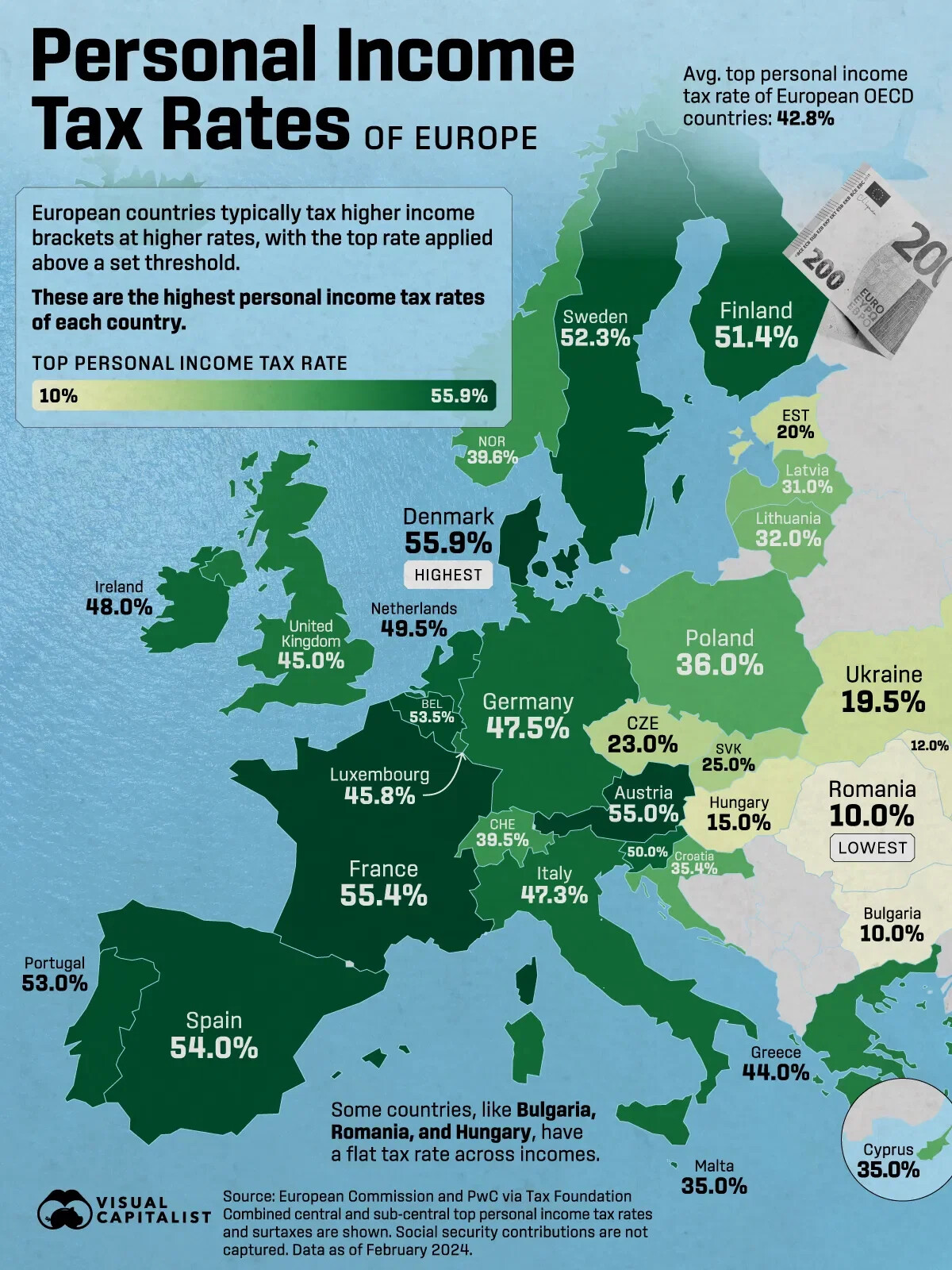

Onde a Dinamarca se posiciona na Europa

Com a taxa de referência de 55,9% para rendimento pessoal, a Dinamarca tem a taxa marginal máxima mais alta entre os países europeus da OCDE. Para cripto em particular, a ausência de AM-bidrag reduz o teto efetivo para 52,07% — ainda assim firmemente no quartil superior, comparável à Suécia (52,3%) e à Finlândia (51,4%) e bem acima da Alemanha (47,5%) ou da Áustria (55%). Jurisdições da UE com baixa tributação, como Bulgária (10%), Roménia (10%) e Hungria (15%), estão no extremo oposto.

Para residentes dinamarqueses que trabalham remotamente ou têm dupla cidadania da UE, a escolha de jurisdição é uma alavanca real — sobretudo tendo em conta a isenção de detenção por 12 meses na Alemanha e na Bélgica e a taxa pessoal de longo prazo a 0% em Portugal. A Dinamarca, porém, tributa o rendimento mundial de residentes, pelo que a saída tem de ser uma mudança real de residência fiscal segundo as regras da Source Tax Act (Kildeskatteloven) — não uma mudança “no papel”.

A via do rendimento de capital: stablecoins, futuros, contratos financeiros

Um subconjunto de posições em cripto fica excluído da classificação de especulação e é encaminhado, em vez disso, para o regime dinamarquês de contratos financeiros. A Skattestyrelsen trata stablecoins, futuros de cripto, opções de cripto e certos derivados DeFi como finansielle kontrakter ao abrigo da Kursgevinstloven § 29. Ganhos e perdas são tributados como kapitalindkomst (rendimento de capital), com taxas progressivas, em vez de rendimento pessoal.

A taxa de rendimento de capital também é progressiva, mas tem um teto mais baixo do que o do rendimento pessoal. Para rendimento de capital líquido positivo acima do limiar inferior, a taxa combinada situa-se, em geral, em 37–42%, dependendo do município e do montante do rendimento. Isto é significativamente mais baixo do que o teto de 52,07% aplicado a património de especulação, razão pela qual muitos traders ativos de stablecoins pagam menos do que traders equivalentes de Bitcoin, mesmo com o mesmo volume de transações.

Base de custo: FIFO por ativo

A Skattestyrelsen impõe o método FIFO (first-in, first-out) por ativo para criptomoedas, conforme indicado na secção C.A.5.13.7 do manual oficial de administração fiscal Den juridiske vejledning. Considera-se que as unidades adquiridas primeiro de um determinado ativo são as primeiras a ser vendidas, independentemente da wallet em que estejam. Métodos HIFO (highest-in, first-out), LIFO e média ponderada não são aceites para reporte cripto na Dinamarca.

A regra FIFO é implacável quando aplicada a detentores dinamarqueses de longo prazo que acumularam via dollar-cost averaging em 2017–2020. Os primeiros lotes também são os mais baratos, pelo que vendas parciais realizam o maior ganho possível. Não existe na Dinamarca um equivalente à isenção alemã de 12 meses que permita vender moedas antigas sem imposto; assim, o FIFO aumenta diretamente o imposto ano após ano para qualquer investidor que esteja a reduzir a posição.

Como funciona o cálculo FIFO na prática?

Considere um investidor que comprou 1 BTC por DKK 300.000 em janeiro e mais 1 BTC por DKK 330.000 em março. Em junho, vende 0,5 BTC por DKK 170.000. Pelo FIFO, esses 0,5 BTC saem do lote de janeiro. A base de custo proporcional é DKK 150.000 (½ de 300.000). O ganho a declarar é DKK 20.000 — tributado na rubrik 20 à taxa de rendimento pessoal.

Tratamento fiscal por atividade

O imposto dinamarquês sobre cripto produz resultados diferentes para cada ação on-chain. A tabela abaixo mapeia cada atividade comum para o tratamento específico da SKAT.

Duas atividades merecem atenção especial. Pagar taxas de transação em cripto é, por si só, uma alienação — cada taxa de gas paga em ETH desencadeia um micro-evento de realização face à base de custo FIFO desse ETH. Hard forks são particularmente penalizadores: a SKAT atribui à nova moeda do fork uma base de custo zero, pelo que todo o valor obtido na alienação passa a ser ganho tributável.

A regra assimétrica de compensação de perdas

A nuance mais importante da tributação cripto na Dinamarca é a assimetria entre o tratamento de ganhos e perdas. Ganhos por especulação são tributados à taxa total de rendimento pessoal até 52,07%. Perdas por especulação só são dedutíveis como ligningsmæssigt fradrag — uma dedução que reduz o imposto à taxa municipal, em torno de 25–26%, e não à taxa marginal à qual o ganho correspondente seria tributado.

As consequências práticas são relevantes. Traders não podem compensar perdas cripto com ganhos cripto à mesma taxa, não podem usar perdas cripto para reduzir rendimento do trabalho, e não podem transportar perdas de especulação não utilizadas para anos seguintes. A dedução aplica-se no ano em que a perda é realizada ou desaparece. Perdas de rendimento de capital em KGL §29 são um pouco mais flexíveis — compensam ganhos de rendimento de capital de forma simétrica — mas não podem atravessar para o regime de especulação.

A única resposta legítima de planeamento é o timing: realizar ganhos e perdas no mesmo ano civil, para que pelo menos a assimetria municipal seja a única fricção, em vez da assimetria marginal total. A colheita de perdas fiscais (tax-loss harvesting) na Dinamarca é melhor feita dentro de um único ano fiscal, com atenção total à ordem FIFO entre wallets.

Doações e heranças

Doações de cripto para familiares próximos na Dinamarca estão sujeitas a um imposto sobre doações (boafgift) de 15%, aplicado acima de um bundfradrag anual de DKK 76.900 em 2025 para doações a filhos, netos e pais. Doações a irmãos ou a pessoas sem relação familiar ficam fora do regime de boafgift e são, em vez disso, tributadas como rendimento pessoal para o beneficiário — geralmente a taxas efetivas significativamente mais altas.

- Filhos, enteados, netos

- Pais e padrastos/madrastas

- Companheiro(a) em coabitação (após 2 anos de residência comum)

- Cônjuge — totalmente isento, independentemente do montante

- Irmãos, sobrinhas e sobrinhos

- Amigos e pessoas sem relação

- Familiares distantes fora da lista de boafgift

- Organizações de caridade — regras de isenção separadas

Pequenas doações ocasionais em limites habituais — aniversários, Natal, casamentos — estão isentas de imposto ao abrigo da exceção de presentes habituais, desde que o valor seja adequado à capacidade económica de quem dá e à relação entre as partes. Não existe um valor fixo em DKK previsto na lei; a SKAT aplica um teste de razoabilidade caso a caso.

Exemplos práticos

Os mesmos DKK 100.000 de atividade em cripto podem gerar resultados fiscais muito diferentes, dependendo do regime aplicável. Os quatro casos abaixo usam números realistas de 2025 e cada regra específica do país na tabela acima.

Declaração: Caixa 20, kapitalindkomst, Form 04.003

A maior parte do rendimento em cripto entra na rubrik 20 (Caixa 20 — anden personlig indkomst) do oplysningsskema dinamarquês. Itens de rendimento de capital ao abrigo de KGL §29 — stablecoins, futuros, derivados — são declarados separadamente na rubrik relevante de kapitalindkomst. Declarantes internacionais sem acesso ao TastSelv utilizam a declaração em papel Form 04.003 EN.

A Skattestyrelsen tem solicitado ativamente dados de transações de exchanges dinamarquesas e da UE desde 2018, e o reporte DAC8 a partir de 2026 fechará a maioria das lacunas de informação restantes. Gatilhos de auditoria incluem atividade de wallets não declarada sinalizada por dados de exchanges, discrepâncias entre rendimento declarado e estilo de vida observado e correspondência de padrões em fluxos de stablecoins. O requisito de retenção de registos de cripto é de cinco anos a contar do fim do ano fiscal, alinhado com a lei geral de contabilidade.

Crowdlending como um perfil de reporte mais limpo

A combinação de reporte FIFO por ativo, tratamento assimétrico de perdas e a separação entre rendimento de especulação e rendimento de capital KGL §29 torna o reporte fiscal de DeFi na Dinamarca invulgarmente complexo. Cada reivindicação de yield farming, cada rebalanceamento de LP, cada migração de protocolo cria um evento de alienação separado, que tem de ser valorizado em DKK no momento exato da transação. A estrutura de rendimento fixo do crowdlending regulado oferece uma alternativa significativamente mais limpa.

Rendimento on-chain previsível, num “wrapper” que a SKAT consegue ler diretamente

A 8lends é a expansão Web3 da Maclear AG, uma plataforma suíça de crowdlending P2P que opera sob regulamentação financeira suíça como membro da PolyReg SRO. Enquanto a Maclear financia empréstimos a PME em EUR através do sistema bancário tradicional, a 8lends financia projetos equivalentes em USDC na blockchain Base — a mesma diligência, as mesmas garantias, liquidação on-chain, trilha completa de auditoria.

Para reporte na Dinamarca, o “wrapper” importa. Cada empréstimo é desembolsado numa data conhecida, com um principal conhecido e uma taxa de juro fixa conhecida. Pagamentos mensais de juros chegam com valores equivalentes em DKK consistentes. Cada transação — investimento, pagamento de juros, devolução do principal — fica registada com timestamp na Base e é exportável em CSV. Não há reconciliações de impermanent loss, nem preços de oráculos para interpolar, nem posições aninhadas em protocolos para desfazer. O fluxo de juros encaixa de forma limpa na rubrik 20 como rendimento pessoal; o USDC subjacente fica no compartimento de rendimento de capital KGL §29.

Cada mutuário passa por 40+ critérios de due diligence avaliados pela Maclear AG, com uma pontuação interna de risco de 1–10. Os empréstimos são garantidos por colateral, monitorizados continuamente e apoiados pelo Provision Fund da Maclear — uma reserva formada a partir de uma parte das comissões da plataforma, usada para cobrir dificuldades temporárias de reembolso por parte do mutuário.

O crowdlending não altera qual regime fiscal dinamarquês se aplica — altera a facilidade de cumprir. Uma plataforma regulada com liquidação on-chain produz o tipo de registo detalhado, com timestamps e identificação de contraparte, que a Skattestyrelsen pede explicitamente. Para investidores que já declaram rubrik 20 por alienações de Bitcoin ou Ethereum, adicionar um fluxo de rendimento estruturado na 8lends acrescenta yield sem acrescentar complexidade de reporte.

Conclusão

O sistema de imposto sobre cripto na Dinamarca é previsível, mas pesado. A maioria das alienações passa pela pilha de rendimento pessoal, com taxas limitadas pelo skatteloft a 52,07% em 2025; stablecoins e contratos financeiros seguem o regime paralelo de rendimento de capital KGL §29, em cerca de 37–42%. Não há isenção por período de detenção, o FIFO é obrigatório e a regra assimétrica de compensação de perdas faz com que anos a zeros ainda gerem impostos reais.

O planeamento estratégico neste ambiente foca-se em três alavancas: sincronizar ganhos e perdas no mesmo ano para limitar a assimetria, classificar corretamente posições entre os compartimentos de especulação e de rendimento de capital, e escolher estruturas de rendimento — como crowdlending a taxa fixa — cujo perfil de reporte seja mais simples de gerir do que o yield DeFi de natureza aberta. Com o reporte DAC8 a entrar em vigor em 2026, o custo de errar em qualquer destes pontos está a aumentar rapidamente.