Fiscalité crypto au Danemark — en un coup d’œil

Le système danois est particulier car il n’existe pas d’impôt spécifique sur les plus-values pour les cryptomonnaies. Skattestyrelsen fait plutôt passer les cessions de cryptos par l’un des deux régimes déjà existants : la plupart des coins sont traités comme des biens de spéculation imposés comme revenu personnel, tandis qu’une catégorie plus restreinte (stablecoins, futures, options, certaines positions DeFi) relève de la Kursgevinstloven en tant que contrats financiers imposés comme revenu du capital. Les deux régimes utilisent la méthode FIFO et exigent des registres détaillés transaction par transaction.

Comment le SKAT classe les cryptos : spéculation, pas plus-values

Le Danemark ne traite ni le Bitcoin ni l’Ether comme une devise, des titres ou un actif d’investissement. Skattestyrelsen les considère comme des actifs de spéculation (spekulationsaktiver) au titre des dispositions générales sur le revenu de la Statsskatteloven § 5, stk. 1, litra a. La conséquence juridique est que les gains sont imposés comme revenu personnel au barème progressif complet, et que les pertes sont déduites via un ligningsmæssigt fradrag — une déduction moins avantageuse.

La qualification dépend de l’intention. Le SKAT présume la spéculation dès lors que l’objectif de l’acheteur était de profiter des variations de prix. Comme pratiquement tout achat de Bitcoin ou d’Ether par un particulier répond à cette logique, la présomption de spéculation est l’issue par défaut lors d’un contrôle. Le document de 2024 de la Banque nationale du Danemark Crypto Assets — Risks, Regulation and Usage in Denmark confirme qu’il n’existe pas de critère légal « noir sur blanc » ; la qualification dépend des faits.

Une petite minorité d’investisseurs capables de démontrer une intention non spéculative — par exemple, un détenteur de long terme qui utilise réellement le Bitcoin comme moyen de paiement et ne trade jamais — peut éviter la qualification de spéculation et rester non imposée lors de la cession. En pratique, cet argument échoue presque toujours en contrôle, et les conseillers fiscaux au Danemark traitent généralement toutes les cryptos détenues par des particuliers comme de la spéculation par défaut.

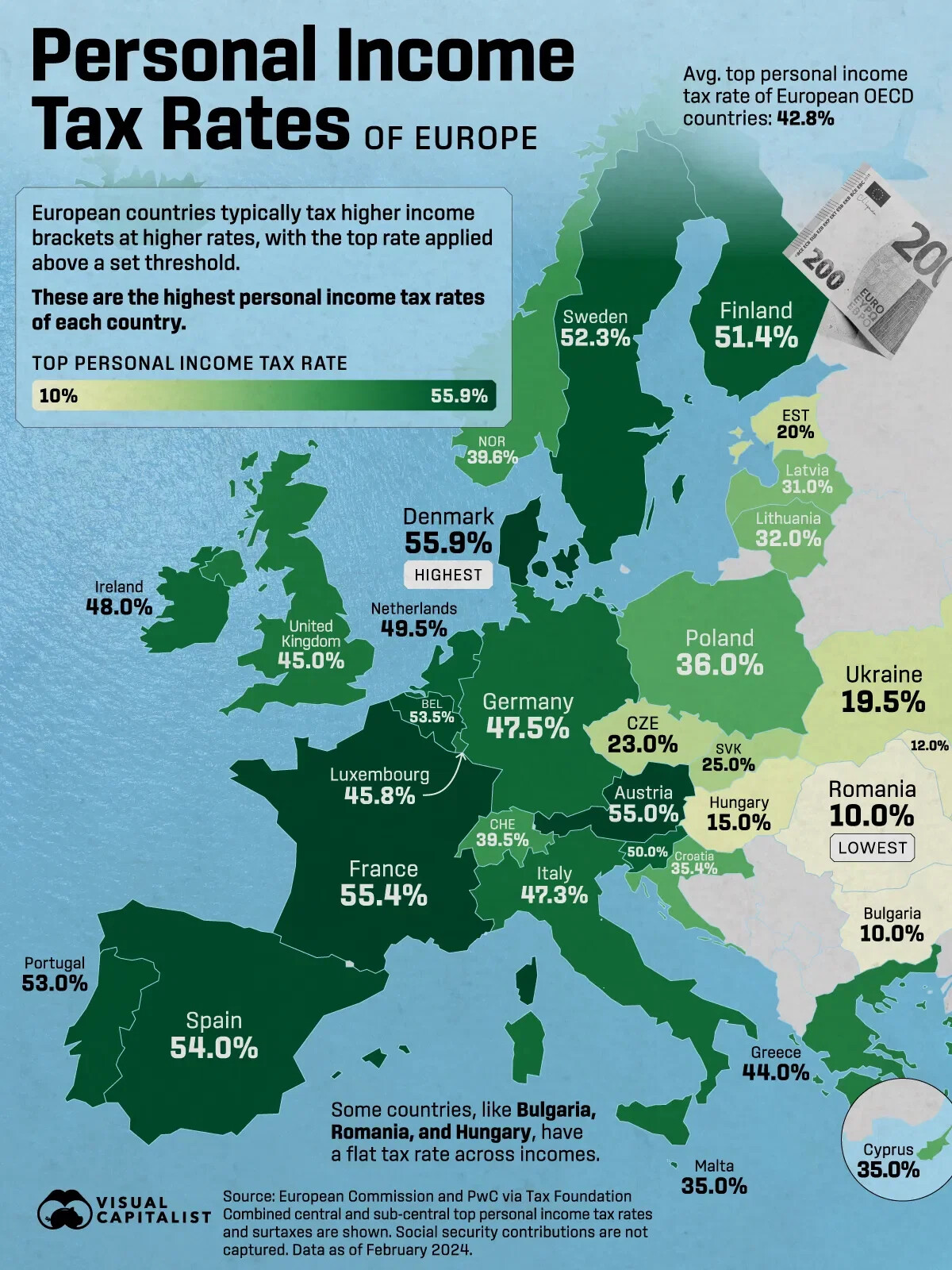

La pile de l’impôt sur le revenu au Danemark — jusqu’à 52,07 %

L’impôt sur le revenu des personnes physiques au Danemark est construit en quatre couches : un impôt d’État fixe de tranche basse (bundskat), un impôt d’État de tranche haute (topskat) au-delà d’un seuil, un impôt communal qui varie selon le lieu de résidence du contribuable, et la taxe d’Église (facultative). Le taux total combiné est plafonné par le skatteloft — le plafond constitutionnel — à 52,07 % pour le revenu personnel en 2025.

Une particularité joue en faveur de l’investisseur crypto : la contribution au marché du travail de 8 % (AM-bidrag), appliquée aux salaires, ne s’applique pas aux gains de spéculation crypto. Sans ce « coin » de 8 %, le taux effectif pour un investisseur danois au sommet du barème est d’environ 52 % plutôt que les ~56 % applicables aux salaires au-delà du seuil de topskat.

La position du Danemark en Europe

Avec un taux marginal maximal affiché de 55,9 % sur le revenu personnel, le Danemark détient le taux supérieur le plus élevé de tous les pays européens de l’OCDE. Pour les cryptos spécifiquement, l’absence d’AM-bidrag ramène le plafond effectif à 52,07 % — toujours nettement dans le quart supérieur, comparable à la Suède (52,3 %) et à la Finlande (51,4 %), et bien au-dessus de l’Allemagne (47,5 %) ou de l’Autriche (55 %). À l’autre extrême, des juridictions de l’UE à faible fiscalité comme la Bulgarie (10 %), la Roumanie (10 %) et la Hongrie (15 %) affichent des taux bien plus bas.

Pour les résidents danois qui travaillent à distance ou disposent d’une double citoyenneté dans l’UE, l’arbitrage de juridiction est un levier réel — notamment compte tenu de l’exonération après 12 mois de détention en Allemagne et en Belgique, et du taux de 0 % sur le long terme au Portugal (pour les personnes physiques). Le Danemark taxe toutefois les revenus mondiaux des résidents : la sortie doit donc correspondre à un changement réel de résidence fiscale au regard des règles de la loi sur l’impôt à la source (Kildeskatteloven) — pas un simple déménagement « sur le papier ».

Le régime des revenus du capital : stablecoins, futures, contrats financiers

Un sous-ensemble de positions crypto est exclu de la qualification de spéculation et relève à la place du régime danois des contrats financiers. Skattestyrelsen traite les stablecoins, les contrats à terme crypto, les options crypto et certains dérivés DeFi comme des finansielle kontrakter au titre du Kursgevinstloven § 29. Les gains et pertes sont imposés en kapitalindkomst (revenu du capital) à des taux progressifs plutôt qu’en revenu personnel.

Le taux applicable aux revenus du capital est lui aussi progressif, mais son plafond est inférieur à celui du revenu personnel. Pour un revenu net du capital positif au-delà du seuil bas, le taux combiné se situe généralement autour de 37–42 % selon la commune et le montant du revenu. C’est sensiblement inférieur au plafond de 52,07 % des biens de spéculation, ce qui explique pourquoi de nombreux traders actifs en stablecoins paient nettement moins que des traders Bitcoin à volume de transactions identique.

Base de coût : FIFO par actif

Skattestyrelsen impose la méthode FIFO (first-in, first-out) par actif pour les cryptomonnaies, comme indiqué dans la section C.A.5.13.7 du manuel officiel de l’administration fiscale Den juridiske vejledning. Les unités acquises en premier pour un actif donné sont réputées vendues en premier, quel que soit le portefeuille où elles se trouvent. Les méthodes HIFO (highest-in, first-out), LIFO et moyenne pondérée ne sont pas acceptées pour les déclarations crypto au Danemark.

La règle FIFO est implacable pour les détenteurs danois de long terme qui ont accumulé via du DCA sur 2017–2020. Les lots les plus anciens sont aussi les moins chers, donc les ventes partielles réalisent le gain le plus élevé possible. Il n’existe pas d’équivalent danois à l’exonération allemande après 12 mois de détention qui permettrait de sortir des vieux coins sans impôt : la FIFO augmente donc directement la facture fiscale année après année pour tout investisseur qui réduit sa position.

Comment le calcul FIFO fonctionne-t-il en pratique ?

Considérons un investisseur qui achète 1 BTC à 300 000 DKK en janvier, puis 1 BTC à 330 000 DKK en mars. En juin, il vend 0,5 BTC pour 170 000 DKK. Avec la FIFO, ces 0,5 BTC proviennent du lot de janvier. La base de coût proportionnelle est de 150 000 DKK (½ de 300 000). Le gain à déclarer est de 20 000 DKK — imposé en rubrik 20 au taux du revenu personnel.

Traitement fiscal activité par activité

La fiscalité crypto danoise produit des résultats différents selon chaque action on-chain. Le tableau ci-dessous fait correspondre chaque activité courante au traitement SKAT qui lui est propre.

Deux activités méritent une attention particulière. Payer des frais de transaction en crypto constitue en soi une cession — chaque gas fee payé en ETH déclenche une micro-réalisation par rapport à la base FIFO de cet ETH. Les hard forks sont particulièrement pénalisants : le SKAT attribue au coin issu du fork une base de coût nulle, de sorte que l’intégralité du produit de cession devient un gain imposable.

La règle d’imputation asymétrique des pertes

La nuance la plus importante de la fiscalité crypto danoise est l’asymétrie entre le traitement des gains et des pertes. Les gains de spéculation sont imposés au taux plein du revenu personnel jusqu’à 52,07 %. Les pertes de spéculation ne sont déductibles que via un ligningsmæssigt fradrag — une déduction qui réduit l’impôt au taux communal d’environ 25–26 %, et non au taux marginal auquel le gain correspondant aurait été imposé.

Les conséquences pratiques sont importantes. Les traders ne peuvent pas compenser les pertes crypto avec les gains crypto au même taux, ne peuvent pas utiliser des pertes crypto pour réduire des revenus salariaux, et ne peuvent pas reporter les pertes de spéculation non utilisées. La déduction s’applique l’année où la perte est réalisée, sinon elle est perdue. Les pertes en revenus du capital au titre du KGL §29 sont un peu plus flexibles — elles s’imputent symétriquement sur les gains en revenus du capital — mais elles ne peuvent pas basculer dans le régime de la spéculation.

La seule réponse légitime en matière de planification est le timing : réaliser gains et pertes sur la même année civile afin que l’asymétrie au taux communal soit au moins la seule friction, plutôt qu’une asymétrie au taux marginal complet. Au Danemark, le tax-loss harvesting se fait idéalement sur une seule année fiscale, en tenant pleinement compte de l’ordre FIFO à travers tous les portefeuilles.

Dons et succession

Les dons de cryptos à la famille proche au Danemark sont soumis à des droits de donation (boafgift) de 15 %, appliqués au-delà d’un bundfradrag annuel de 76 900 DKK en 2025 pour les dons aux enfants, petits-enfants et parents. Les dons aux frères et sœurs ou à des personnes non apparentées sortent complètement du régime boafgift et sont imposés comme revenu personnel chez le bénéficiaire — généralement à des taux effectifs nettement plus élevés.

- Enfants, beaux-enfants, petits-enfants

- Parents et beaux-parents

- Partenaire cohabitant (après 2 ans de résidence commune)

- Conjoint — totalement exonéré quel que soit le montant

- Frères et sœurs, nièces, neveux

- Amis et personnes non apparentées

- Parents éloignés hors liste boafgift

- Organisations caritatives — règles d’exonération spécifiques

Les cadeaux modestes et occasionnels aux seuils d’usage — anniversaires, Noël, mariages — sont exonérés de droits de donation au titre de l’exception des cadeaux d’usage, à condition que la valeur soit proportionnée à la situation économique du donateur et à la relation. Il n’existe pas de montant DKK fixé par la loi ; le SKAT applique un test de raisonnabilité au cas par cas.

Exemples chiffrés

La même activité crypto de 100 000 DKK peut produire des résultats fiscaux très différents selon le régime applicable. Les quatre cas ci-dessous utilisent des chiffres réalistes pour 2025 et chacune des règles spécifiques indiquées dans le tableau ci-dessus.

Déclaration : case 20, kapitalindkomst, Form 04.003

La plupart des revenus crypto sont reportés en rubrik 20 (case 20 — anden personlig indkomst) de l’oplysningsskema danois. Les éléments relevant du KGL §29 — stablecoins, futures, dérivés — sont déclarés séparément dans la rubrique kapitalindkomst correspondante. Les contribuables internationaux sans accès TastSelv utilisent la déclaration papier Form 04.003 EN.

Skattestyrelsen demande activement des données de transactions aux plateformes danoises et européennes depuis 2018, et le reporting DAC8 à partir de 2026 comblera la plupart des derniers angles morts. Les déclencheurs de contrôle incluent une activité de portefeuille non déclarée signalée via les données d’exchange, des écarts entre revenus déclarés et train de vie observé, ainsi que la détection de schémas sur les flux de stablecoins. L’obligation de conservation des justificatifs crypto est de cinq ans à compter de la fin de l’année fiscale, conformément au droit général de la comptabilité.

Le crowdlending : un profil de déclaration plus « propre »

La combinaison de la méthode FIFO par actif, du traitement asymétrique des pertes et du cloisonnement entre revenus de spéculation et revenus du capital KGL §29 rend la déclaration fiscale DeFi au Danemark particulièrement complexe. Chaque claim de yield farming, chaque rééquilibrage de LP, chaque migration de protocole crée un événement de cession distinct qui doit être valorisé en DKK au moment exact de la transaction. La structure à revenu fixe d’un crowdlending régulé offre une alternative nettement plus simple.

Un revenu on-chain prévisible, dans une enveloppe que le SKAT peut lire directement

8lends est l’extension Web3 de Maclear AG, une plateforme suisse de crowdlending P2P opérant sous réglementation financière suisse en tant que membre de PolyReg SRO. Là où Maclear finance des prêts aux PME en EUR via le système bancaire traditionnel, 8lends finance des projets équivalents en USDC sur la blockchain Base — même diligence, mêmes garanties, règlement on-chain, piste d’audit complète.

Pour la déclaration au Danemark, l’enveloppe fait toute la différence. Chaque prêt est décaissé à une date connue, pour un principal connu, à un taux d’intérêt fixe connu. Les intérêts mensuels arrivent avec des valeurs équivalentes en DKK cohérentes. Chaque transaction — investissement, paiement d’intérêts, remboursement du principal — est horodatée sur Base et exportable en CSV. Il n’y a pas de réconciliations d’impermanent loss à effectuer, pas de prix d’oracle à interpoler, pas de positions de protocoles imbriquées à démêler. Le flux d’intérêts se rattache proprement à la rubrik 20 (revenu personnel) ; l’USDC sous-jacent reste dans le compartiment revenu du capital KGL §29.

Chaque emprunteur passe 40+ critères de due diligence évalués par Maclear AG, avec un score de risque interne de 1 à 10. Les prêts sont adossés à des garanties, suivis en continu et soutenus par le Provision Fund de Maclear — une réserve constituée à partir d’une partie des commissions de la plateforme, utilisée pour couvrir des difficultés temporaires de remboursement.

Le crowdlending ne change pas le régime fiscal danois applicable — il change la facilité de conformité. Une plateforme régulée avec règlement on-chain produit le type d’enregistrement détaillé, horodaté et avec contrepartie identifiée que Skattestyrelsen demande explicitement. Pour des investisseurs déclarant déjà en rubrik 20 des cessions de Bitcoin ou d’Ethereum, ajouter un flux de revenus structuré via 8lends apporte du rendement sans ajouter de complexité de reporting.

Conclusion

Le système fiscal danois appliqué aux cryptos est prévisible, mais sévère. La plupart des cessions passent par la pile du revenu personnel, avec des taux plafonnés par le skatteloft à 52,07 % en 2025 ; les stablecoins et les contrats financiers relèvent du régime parallèle KGL §29 en revenus du capital, autour de 37–42 %. Il n’existe pas d’exonération liée à la durée de détention, la FIFO est obligatoire, et la règle d’imputation asymétrique des pertes fait que même des années à l’équilibre génèrent une facture fiscale réelle.

Dans cet environnement, la planification stratégique se concentre sur trois leviers : synchroniser gains et pertes sur la même année pour limiter l’asymétrie, classer correctement les positions entre les compartiments « spéculation » et « revenus du capital », et privilégier des structures de revenus — comme le crowdlending à taux fixe — dont le profil de déclaration est plus simple à gérer qu’un rendement DeFi à géométrie variable. Avec l’entrée en vigueur du reporting DAC8 en 2026, le coût des erreurs augmente rapidement.