덴마크 암호화폐 세금 — 한눈에 보기

덴마크 제도는 암호화폐에 대해 별도의 양도소득세 체계를 두지 않는다는 점에서 독특합니다. 대신 Skattestyrelsen은 암호화폐 처분을 기존의 두 가지 제도 중 하나로 분류해 처리합니다. 대부분의 코인은 투기 자산으로 간주되어 개인소득으로 과세되고, 더 작은 범주(스테이블코인, 선물, 옵션, 일부 DeFi 포지션)는 Kursgevinstloven에 따른 금융계약으로 분류되어 자본소득으로 과세됩니다. 두 체계 모두 FIFO를 사용하며, 거래별로 매우 세밀한 기록을 요구합니다.

SKAT의 암호화폐 분류: 자본이득이 아닌 ‘투기’

덴마크는 비트코인이나 이더를 통화, 증권, 투자자산으로 보지 않습니다. Skattestyrelsen은 이를 Statsskatteloven § 5, stk. 1, litra a의 일반 소득 규정에 따라 투기 자산(spekulationsaktiver)으로 취급합니다. 법적 결과는 명확합니다. 이익은 개인소득으로 누진세율 전액 과세되고, 손실은 더 가치가 낮은 공제인 ligningsmæssigt fradrag로 처리됩니다.

이 분류는 ‘의도’에 달려 있습니다. SKAT는 구매 목적이 가격 변동으로 이익을 얻는 것이라면 투기로 추정합니다. 사실상 대부분의 개인 투자자 비트코인·이더 구매는 이에 해당하므로, 세무조사에서는 투기 추정이 기본 결론이 됩니다. 덴마크 중앙은행의 2024년 보고서 Crypto Assets — Risks, Regulation and Usage in Denmark에서도 법률상 명확한 기준선(bright-line test)은 없으며, 사실관계별 판단임을 확인합니다.

다만 소수의 투자자는 비투기 목적을 입증할 수 있다면(예: 비트코인을 실제 결제수단으로 장기 보유하고 거래를 하지 않는 경우) 투기 분류를 피하고 처분 시 비과세로 남을 수도 있습니다. 그러나 실무에서는 이 주장이 세무조사에서 거의 항상 받아들여지지 않으며, 덴마크의 세무 자문가들은 일반 개인의 암호화폐를 기본적으로 모두 투기로 보는 편입니다.

덴마크 개인소득세 구조 — 최대 52.07%까지

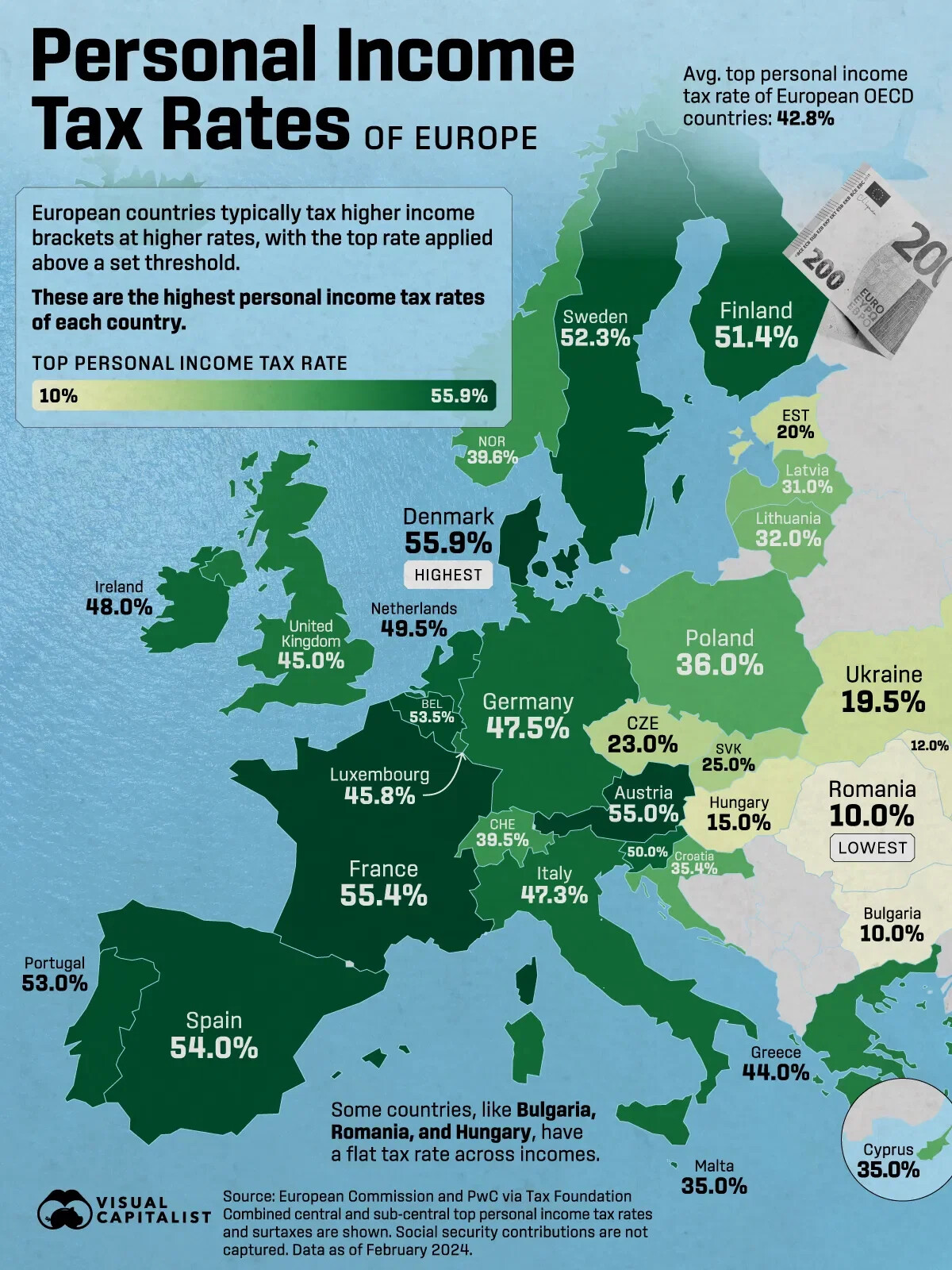

덴마크 개인소득세는 네 가지 층으로 구성됩니다. 고정 하위 구간 국가세(bundskat), 일정 기준 초과 소득에 대한 상위 구간 국가세(topskat), 거주지에 따라 달라지는 지방세, 그리고 선택적 교회세입니다. 합산 세율은 헌법상 세율 상한인 skatteloft에 의해 2025년 개인소득 기준 52.07%로 제한됩니다.

암호화폐 투자자에게 유리한 특이점도 하나 있습니다. 임금에는 8% 노동시장 기여금(AM-bidrag)이 적용되지만, 암호화폐 투기 이익에는 적용되지 않습니다. 이 8%가 빠지기 때문에, 덴마크의 최고 구간 암호화폐 투자자 실효세율 상한은 임금의 약 56%가 아니라 약 52% 수준이 됩니다.

유럽에서 덴마크의 위치

개인소득 명목 최고세율 55.9% 기준으로 덴마크는 유럽 OECD 국가 중 최고 수준의 한계세율을 보유합니다. 암호화폐의 경우 AM-bidrag가 없어서 실효 상한이 52.07%로 내려가지만, 여전히 상위 사분위권이며 스웨덴(52.3%), 핀란드(51.4%)와 비슷하고 독일(47.5%)보다 높습니다(오스트리아 55%와 비교해도 높은 편). 반대로 불가리아(10%), 루마니아(10%), 헝가리(15%) 같은 저세율 EU 국가는 정반대 극단에 있습니다.

원격 근무를 하거나 EU 복수 국적을 가진 덴마크 거주자에게는 거주지(과세지) 선택이 실제로 큰 레버가 될 수 있습니다. 특히 독일·벨기에의 12개월 보유 면제, 포르투갈의 개인 장기 0% 세율은 매력적입니다. 다만 덴마크는 거주자에게 전 세계 소득을 과세하므로, ‘탈출’은 Kildeskatteloven(원천세법) 규정에 따른 실질적인 세법상 거주지 변경이어야 하며, 서류상 이전만으로는 부족합니다.

자본소득 트랙: 스테이블코인, 선물, 금융계약

일부 암호화폐 포지션은 투기 분류에서 제외되어 덴마크의 금융계약 과세 체계로 들어갑니다. Skattestyrelsen은 스테이블코인, 암호화폐 선물, 암호화폐 옵션, 일부 DeFi 파생 포지션을 Kursgevinstloven § 29에 따른 finansielle kontrakter(금융계약)로 취급합니다. 이익과 손실은 개인소득이 아니라 누진세율의 kapitalindkomst(자본소득)로 과세됩니다.

자본소득 세율도 누진적이지만, 개인소득 상한보다 낮은 수준에서 멈춥니다. 순자본소득이 하단 기준을 초과해 플러스일 때 합산 세율은 지자체와 소득 규모에 따라 대략 37–42% 범위입니다. 이는 투기 자산의 52.07% 상한보다 의미 있게 낮습니다. 그래서 거래량이 동일하더라도 스테이블코인을 적극적으로 운용하는 트레이더가 비트코인 트레이더보다 실질적으로 더 낮은 세금을 내는 경우가 많습니다.

취득가액: 자산별 FIFO

Skattestyrelsen은 공식 세무 행정 지침서 Den juridiske vejledning의 C.A.5.13.7에 따라 암호화폐에 대해 자산별 FIFO(선입선출) 방식을 의무화합니다. 어떤 지갑에 있든, 해당 자산에서 가장 먼저 취득한 물량이 먼저 처분된 것으로 간주됩니다. HIFO(고가 선출), LIFO, 가중평균법은 덴마크 암호화폐 신고에서 인정되지 않습니다.

FIFO 규칙은 2017–2020년 사이에 DCA(분할매수)로 장기 누적한 덴마크 보유자에게 특히 가혹합니다. 가장 오래된 물량이 가장 저렴한 경우가 많아, 일부 매도만 해도 가능한 최대 수준의 이익이 실현됩니다. 독일의 12개월 보유 면제처럼 오래된 코인을 비과세로 내보내는 제도도 없기 때문에, 포지션을 줄이는 투자자에게 FIFO는 해마다 세부담을 직접적으로 키웁니다.

실무에서 FIFO 계산은 어떻게 작동하나요?

예를 들어, 1월에 1 BTC를 DKK 300,000에 매수하고 3월에 1 BTC를 DKK 330,000에 추가 매수한 투자자가 있다고 합시다. 6월에 0.5 BTC를 DKK 170,000에 매도하면, FIFO에서는 이 0.5 BTC가 1월 물량에서 빠져나갑니다. 비례 취득가액은 DKK 150,000(300,000의 1/2)이고, 신고해야 할 이익은 DKK 20,000입니다. 이는 rubrik 20에서 개인소득 세율로 과세됩니다.

활동별 과세 방식

덴마크 암호화폐 세금은 온체인 활동 유형에 따라 결과가 달라집니다. 아래 표는 흔한 활동들을 SKAT의 구체적 처리 방식에 매핑한 것입니다.

두 가지 활동은 특히 주의가 필요합니다. 암호화폐로 거래 수수료를 지불하는 것 자체가 ‘처분’입니다. 즉 ETH로 가스비를 낼 때마다 해당 ETH의 FIFO 취득가액을 기준으로 미세 실현(micro-realisation) 이벤트가 발생합니다. 또한 하드 포크는 매우 불리합니다. SKAT는 새로 생긴 포크 코인의 취득가액을 0으로 잡기 때문에, 처분 대가 전액이 과세 이익이 됩니다.

손실 상계의 비대칭 규칙

덴마크 암호화폐 과세에서 가장 중요한 뉘앙스는 이익과 손실 처리의 비대칭입니다. 투기 이익은 최대 52.07%까지 개인소득세율로 과세됩니다. 반면 투기 손실은 ligningsmæssigt fradrag로만 공제되며, 이는 해당 이익이 과세되는 한계세율이 아니라 약 25–26% 수준의 지방세율만큼만 세금을 줄여줍니다.

실무적 영향은 큽니다. 트레이더는 같은 비율로 암호화폐 손실을 암호화폐 이익과 상계할 수 없고, 암호화폐 손실로 임금소득을 줄일 수 없으며, 사용하지 못한 투기 손실을 이월할 수도 없습니다. 손실 공제는 손실이 실현된 해에만 적용되며, 그 해에 못 쓰면 사라집니다. KGL §29 자본소득 손실은 자본소득 이익과 대칭적으로 상계된다는 점에서 약간 더 유연하지만, 투기 체계로 넘어갈 수는 없습니다.

현실적으로 가능한 합법적 대응은 ‘타이밍’입니다. 같은 과세연도 안에서 이익과 손실을 모두 실현해, 최소한 지방세율 비대칭만 마찰로 남도록 하는 것이 핵심입니다(완전한 한계세율 비대칭을 피하기 위해). 덴마크에서의 택스-로스 하베스팅은 한 과세연도 내에서, 지갑을 가로지르는 FIFO 순서를 철저히 고려해 진행하는 것이 좋습니다.

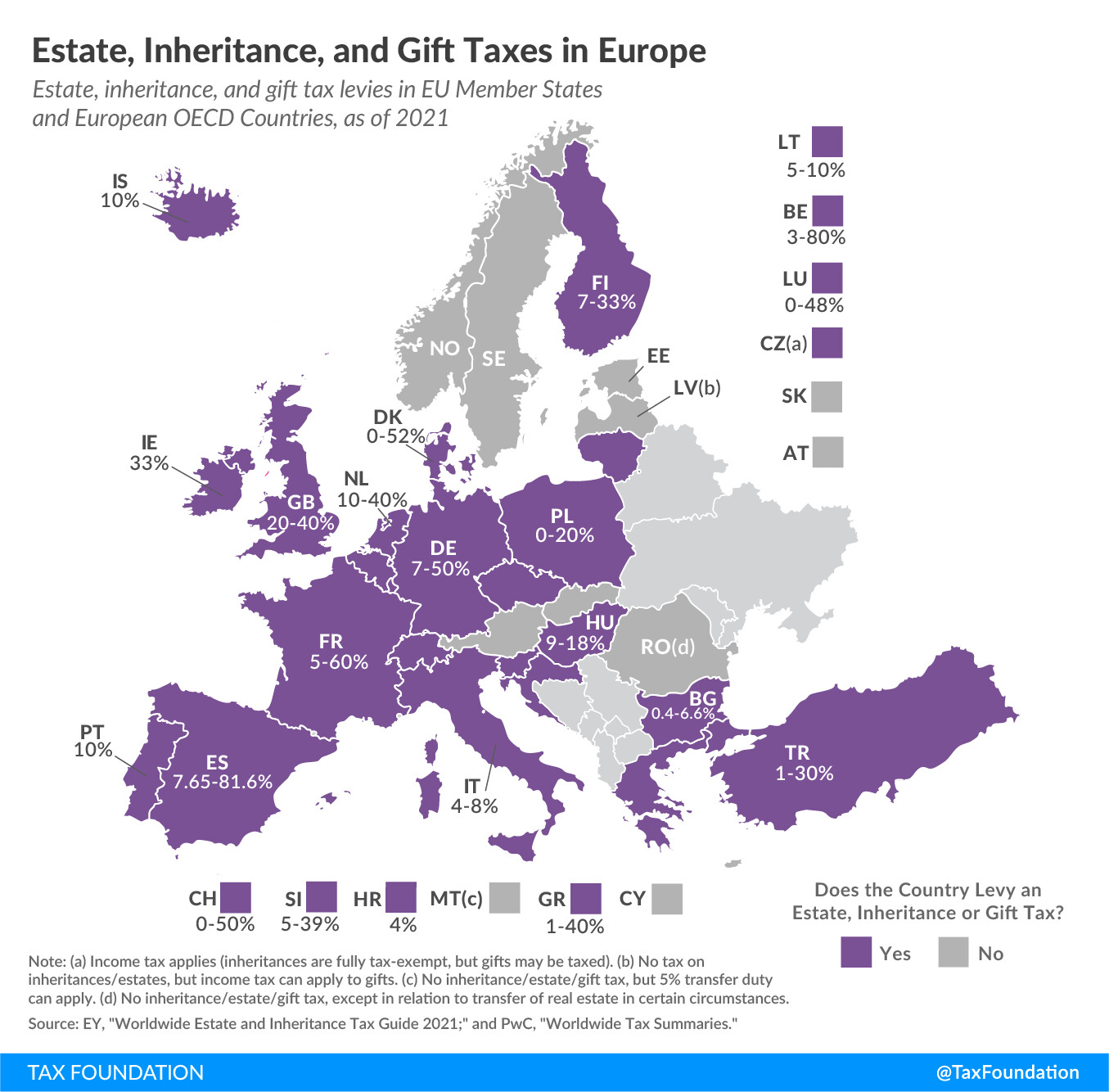

증여와 상속

덴마크에서 가까운 가족에게 암호화폐를 증여하면, 별도의 증여세(boafgift) 15%가 적용됩니다. 자녀·손자녀·부모에게는 2025년 기준 연간 DKK 76,900의 bundfradrag(공제 한도) 초과분에 대해 과세됩니다. 반면 형제자매나 무관한 사람에게의 증여는 boafgift 체계 밖에 있어, 수증자에게 개인소득으로 과세되며 실효세율이 훨씬 높아지는 경우가 많습니다.

- 자녀, 의붓자녀, 손자녀

- 부모 및 계부모

- 사실혼 파트너(동거 2년 경과 후)

- 배우자 — 금액과 무관하게 전액 면제

- 형제자매, 조카(조카딸/조카아들)

- 친구 및 무관한 제3자

- boafgift 목록 밖의 먼 친족

- 자선단체 — 별도 면제 규정

생일, 크리스마스, 결혼식 등 관행적으로 이루어지는 소액 증여는 ‘관행상 증여’ 예외에 따라 증여세가 면제될 수 있습니다. 다만 금액은 증여자의 경제적 수준과 관계에 비추어 적정해야 합니다. 법에 정해진 DKK 기준은 없으며, SKAT가 사안별로 합리성 테스트를 적용합니다.

사례로 보는 계산

동일한 DKK 100,000 규모의 암호화폐 활동도 적용되는 체계에 따라 세금 결과가 크게 달라질 수 있습니다. 아래 4가지 사례는 2025년의 현실적인 수치와 앞 표의 국가별 규정을 사용합니다.

신고: Box 20, kapitalindkomst, Form 04.003

대부분의 암호화폐 소득은 덴마크 oplysningsskema의 rubrik 20(Box 20 — anden personlig indkomst)에 들어갑니다. KGL §29(스테이블코인, 선물, 파생상품)에서 발생하는 자본소득 항목은 관련 kapitalindkomst rubrik에 별도로 신고합니다. TastSelv 접근권이 없는 해외 신고자는 종이 서식인 Form 04.003 EN을 사용합니다.

Skattestyrelsen은 2018년부터 덴마크 및 EU 거래소로부터 거래 데이터를 적극적으로 요청해 왔으며, 2026년부터 DAC8 보고가 시작되면 남아 있던 정보 공백의 대부분이 메워질 예정입니다. 세무조사 트리거에는 거래소 데이터로 포착된 미신고 지갑 활동, 신고 소득과 관찰되는 생활 수준의 불일치, 스테이블코인 흐름에 대한 패턴 매칭 등이 포함됩니다. 암호화폐 기록 보관 의무는 일반 장부법에 따라 과세연도 종료 후 5년입니다.

더 ‘깔끔한’ 신고 프로필로서의 크라우드렌딩

자산별 FIFO 신고, 손실 처리의 비대칭, 그리고 투기 소득과 KGL §29 자본소득 간의 분리(사일로) 조합은 덴마크의 DeFi 세금 신고를 유난히 복잡하게 만듭니다. 수익 파밍 청구, LP 리밸런싱, 프로토콜 마이그레이션 하나하나가 별도의 처분 이벤트가 되며, 거래 순간의 DKK 가격을 정확히 산정해야 합니다. 규제된 크라우드렌딩의 고정수익 구조는 훨씬 ‘정리된’ 대안을 제공합니다.

SKAT이 바로 읽을 수 있는 형태로, 예측 가능한 온체인 수익

8lends는 스위스 금융 규제 하에서 운영되는 P2P 크라우드렌딩 플랫폼 Maclear AG의 Web3 확장 서비스로, PolyReg SRO 회원사입니다. Maclear가 전통 은행 인프라를 통해 EUR로 중소기업(SME) 대출을 자금조달한다면, 8lends는 동일한 유형의 프로젝트를 Base 블록체인의 USDC로 자금조달합니다 — 동일한 실사, 동일한 담보, 온체인 결제, 완전한 감사 추적(audit trail).

덴마크 신고에서는 ‘래퍼(wrapper)’가 중요합니다. 각 대출은 정해진 날짜에 정해진 원금으로 실행되고, 정해진 고정 금리로 운용됩니다. 매월 이자 지급은 일관된 DKK 환산 가치로 들어옵니다. 투자, 이자 지급, 원금 상환 등 모든 거래는 Base에 타임스탬프가 남고 CSV로 내보낼 수 있습니다. 임퍼머넌트 로스(IL) 조정, 오라클 가격 보간, 중첩된 프로토콜 포지션 해소 같은 작업이 필요 없습니다. 이자 흐름은 rubrik 20 개인소득으로 깔끔하게 매핑되고, 기초자산인 USDC는 KGL §29 자본소득 사일로에 위치합니다.

각 차입자는 Maclear AG가 평가하는 40개 이상의 실사 기준을 통과하며, 내부 1–10 위험 점수를 부여받습니다. 대출은 담보 기반이며, 지속적으로 모니터링되고, Maclear의 Provision Fund의 지원을 받습니다. Provision Fund는 플랫폼 수수료 일부로 적립되는 준비금으로, 차입자의 일시적 상환 어려움을 커버하는 데 사용됩니다.

크라우드렌딩은 덴마크에서 어떤 과세 체계가 적용되는지를 바꾸지는 않습니다 — 준수(컴플라이언스)가 얼마나 쉬운지를 바꿉니다. 온체인 결제를 제공하는 규제 플랫폼은 Skattestyrelsen이 명시적으로 요구하는, 세밀하고 타임스탬프가 찍힌, 거래상대방이 식별되는 기록을 만들어냅니다. 이미 비트코인·이더리움 처분으로 rubrik 20을 신고 중인 투자자라면, 8lends에 구조화된 소득 스트림을 더하는 것은 신고 복잡도를 크게 늘리지 않으면서 수익을 추가하는 방법이 될 수 있습니다.

결론

덴마크의 암호화폐 과세 시스템은 예측 가능하지만 매우 가혹합니다. 대부분의 처분은 개인소득 누진세 구조로 들어가며, skatteloft에 의해 2025년 최대 52.07%까지 과세됩니다. 스테이블코인과 금융계약은 병렬로 존재하는 KGL §29 자본소득 체계로 들어가 대략 37–42% 수준이 적용됩니다. 보유기간 면제는 없고 FIFO는 의무이며, 손실 상계 비대칭 때문에 손익분기 해에도 실제 세금이 발생할 수 있습니다.

이 환경에서의 전략적 계획은 세 가지 레버에 집중됩니다. (1) 비대칭을 줄이기 위해 같은 해에 이익과 손실을 타이밍 맞춰 실현하기, (2) 포지션을 투기 트랙과 자본소득 트랙으로 정확히 분류하기, (3) 개방형 DeFi 수익보다 관리가 쉬운 신고 프로필을 가진 고정금리 크라우드렌딩 같은 소득 구조를 선택하기. 2026년 DAC8 보고가 시작되면, 이 중 어느 하나라도 잘못 처리했을 때의 비용은 빠르게 커질 것입니다.