デンマークの暗号資産税 — ざっくり要点

デンマークの制度が少し特殊なのは、暗号資産に特化したキャピタルゲイン課税が存在しない点です。Skattestyrelsenは暗号資産の譲渡を、既存の2つの枠組みのどちらかに振り分けます。大半のコインは投機資産として扱われ個人所得課税となり、より小さな区分(ステーブルコイン、先物、オプション、特定のDeFiポジションなど)はKursgevinstlovenに基づく金融契約として資本所得課税となります。どちらの枠組みでもFIFOが用いられ、取引ごとに粒度の細かい記録が必要です。

SKATの暗号資産分類:キャピタルゲインではなく「投機」

デンマークでは、ビットコインやイーサリアムを通貨・有価証券・投資資産として扱いません。Skattestyrelsenはこれらを、Statsskatteloven § 5, stk. 1, litra aの一般所得規定に基づく投機資産(spekulationsaktiver)として扱います。法的な帰結として、利益は個人所得として累進税率で課税され、損失はより価値の低い控除であるligningsmæssigt fradragとして控除されます。

分類は「意図(目的)」で決まります。SKATは、購入目的が価格変動による利益獲得であれば投機だと推定します。一般の個人によるビットコインやイーサの購入のほぼすべてがこれに当てはまるため、税務調査では投機推定がデフォルトの結論になりがちです。デンマーク国立銀行の2024年レポートCrypto Assets — Risks, Regulation and Usage in Denmarkでも、明確な法定の線引きテストはなく、事実関係に応じて判断されることが確認されています。

ごく少数ですが、非投機目的を示せる投資家(例えば、長期保有で本当に決済手段としてビットコインを使用し、売買を行わない人など)は、投機分類を回避して譲渡益が非課税となる可能性があります。ただし実務上、この主張は調査でほぼ通らず、デンマークの税務アドバイザーの多くは、個人の暗号資産は原則として投機として扱う前提で対応しています。

デンマークの所得税の積み上げ — 最大52.07%まで

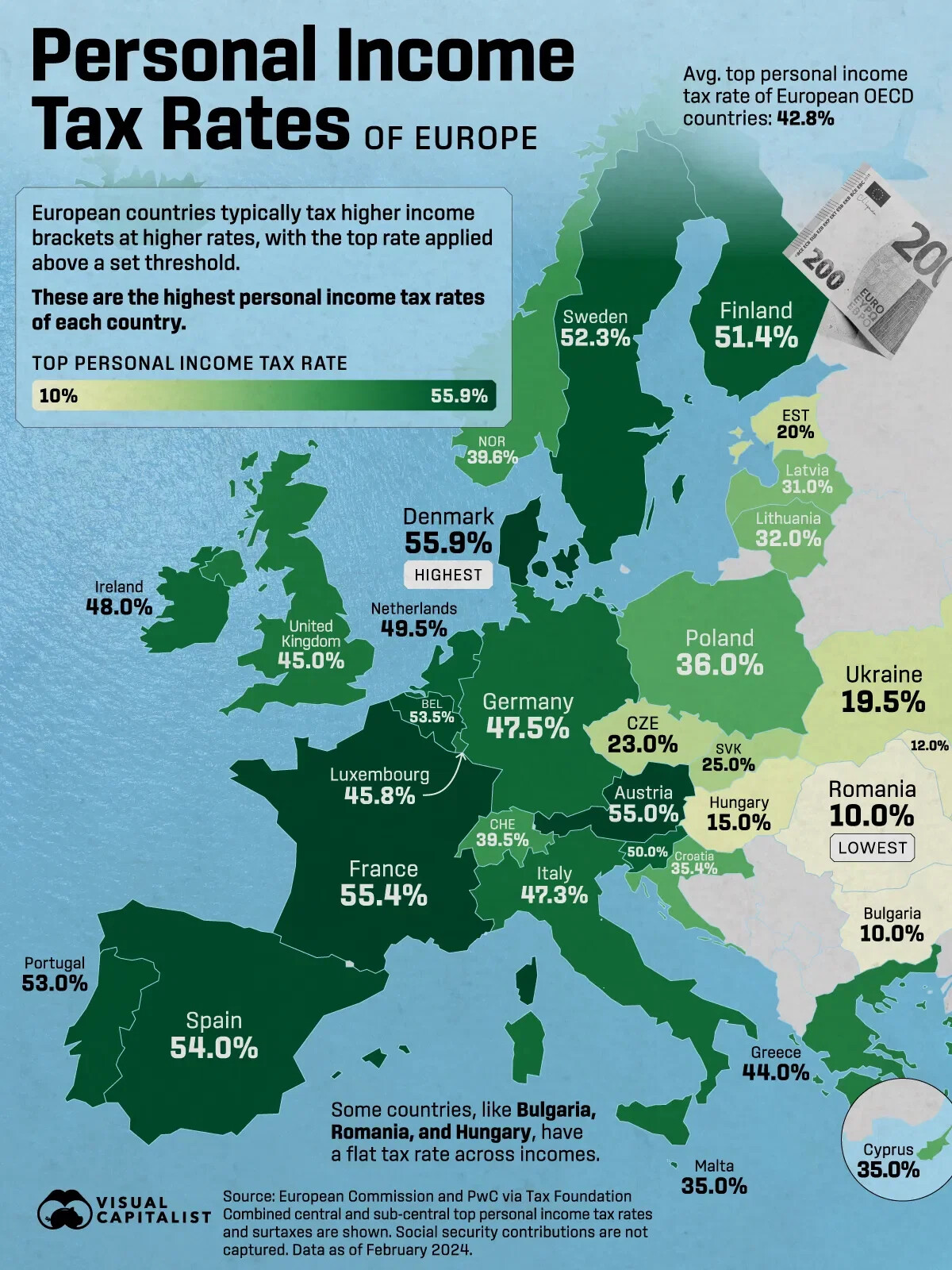

デンマークの個人所得税は主に4層で構成されます。一定の下位区分国税(bundskat)、基準額超にかかる上位区分国税(topskat)、居住地により異なる市税、任意の教会税です。合算税率は、憲法上の税率上限であるskatteloftにより、2025年の個人所得について52.07%が上限となります。

暗号資産投資家にとって有利に働く例外が1つあります。賃金に課される8%の労働市場拠出金(AM-bidrag)は、暗号資産の投機利益には適用されません。この8%分が乗らないため、上位区分の投資家でも暗号資産の実効上限は賃金の約56%ではなく、約52%となります。

欧州の中でのデンマークの位置づけ

個人所得の名目最高税率55.9%という点で、デンマークは欧州のOECD加盟国の中で最も高い限界税率を持ちます。暗号資産についてはAM-bidragがないため実効上限は52.07%に下がりますが、それでも上位グループに位置し、スウェーデン(52.3%)やフィンランド(51.4%)に近く、ドイツ(47.5%)を大きく上回ります。低税率のEU諸国(ブルガリア10%、ルーマニア10%、ハンガリー15%など)は対極にあります。

リモートワークをしているデンマーク居住者やEU二重国籍者にとって、居住地(税務上の管轄)を選ぶことは現実的なレバーです。特に、ドイツやベルギーの12か月保有免税、ポルトガルの個人長期0%などを踏まえると影響は大きいでしょう。ただしデンマークは居住者に対して全世界所得課税を行うため、移転はKildeskatteloven(源泉税法)のルールに従った実態を伴う税務上の居住地変更でなければならず、形式だけの移転では足りません。

資本所得ルート:ステーブルコイン、先物、金融契約

暗号資産の一部ポジションは投機分類から外れ、デンマークの金融契約制度で扱われます。Skattestyrelsenは、ステーブルコイン、暗号資産先物、暗号資産オプション、そして一部のDeFiデリバティブを、Kursgevinstloven § 29に基づくfinansielle kontrakter(金融契約)として扱います。利益・損失は個人所得ではなく、累進税率のkapitalindkomst(資本所得)として課税されます。

資本所得税率も累進ですが、個人所得の上限より低い水準で頭打ちになります。プラスの純資本所得が下限を超えると、自治体や所得規模によって合算でおよそ37〜42%程度になります。投機資産の上限52.07%より明確に低いため、取引量が同じでも、活発なステーブルコイントレーダーの方がビットコイントレーダーより実効税負担が大きく下がることがあります。

取得価額:資産ごとにFIFO

Skattestyrelsenは、公式の税務手引きDen juridiske vejledningのC.A.5.13.7に従い、暗号資産について資産ごとにFIFO(先入先出法)を義務付けています。どのウォレットに保管しているかに関係なく、同一資産で最も早く取得した数量が先に売却されたものとみなされます。デンマークの暗号資産申告ではHIFO(高い取得単価から先出)、LIFO、移動平均法は認められていません。

FIFOルールは、2017〜2020年にドルコスト平均法で積み上げた長期保有者にとって容赦がありません。最古のロットほど取得単価が低いことが多く、部分売却でも最大限の利益が実現してしまいます。古いコインを無税で売却できるドイツの12か月免税のような制度はデンマークにはないため、ポジションを減らす投資家にとってFIFOは年を追うごとに税負担を押し上げます。

実務ではFIFO計算はどう動きますか?

例として、ある投資家が1月に1BTCをDKK 300,000で購入し、3月にさらに1BTCをDKK 330,000で購入したとします。6月に0.5BTCをDKK 170,000で売却します。FIFOでは、この0.5BTCは1月のロットから取り崩されます。按分した取得価額はDKK 150,000(300,000の半分)です。申告すべき利益はDKK 20,000となり、rubrik 20で個人所得税率により課税されます。

行為別の課税扱い

デンマークの暗号資産課税は、オンチェーンの行為ごとに結論が変わり得ます。以下の表は、一般的なアクティビティとSKATの扱いを対応づけたものです。

特に注意すべき行為が2つあります。暗号資産で取引手数料を支払うこと自体が譲渡に当たり、ETHでガス代を支払うたびに、そのETHのFIFO取得価額に対して小さな実現損益が発生します。ハードフォークは極めて厳しく、SKATは新しいフォークコインの取得価額を0とするため、売却収入の全額が課税対象利益になります。

損失相殺ルールの「非対称性」

デンマークの暗号資産課税で最も重要なニュアンスは、利益と損失の扱いが非対称である点です。投機利益は最大52.07%の個人所得税率で課税されます。一方、投機損失はligningsmæssigt fradragとしてしか控除できず、減税効果は対応する利益が課税される限界税率ではなく、市税率の約25〜26%程度に留まります。

実務上の影響は大きく、トレーダーは暗号資産損失を暗号資産利益と同じ税率で相殺できず、賃金所得を減らす目的にも使えず、未使用の投機損失を繰り越すこともできません。控除は損失を実現した年に適用されるか、適用されないまま消滅します。KGL §29の資本所得損失はやや柔軟で、資本所得の利益と対称的に相殺できますが、投機制度には跨れません。

現実的なプランニング手段は「タイミング」しかありません。利益と損失を同じ暦年内に実現し、摩擦を(少なくとも)市税率の非対称性に限定することです。デンマークでのタックスロス・ハーベスティングは、単一課税年度内で行い、ウォレットを跨ぐFIFO順序にも十分注意する必要があります。

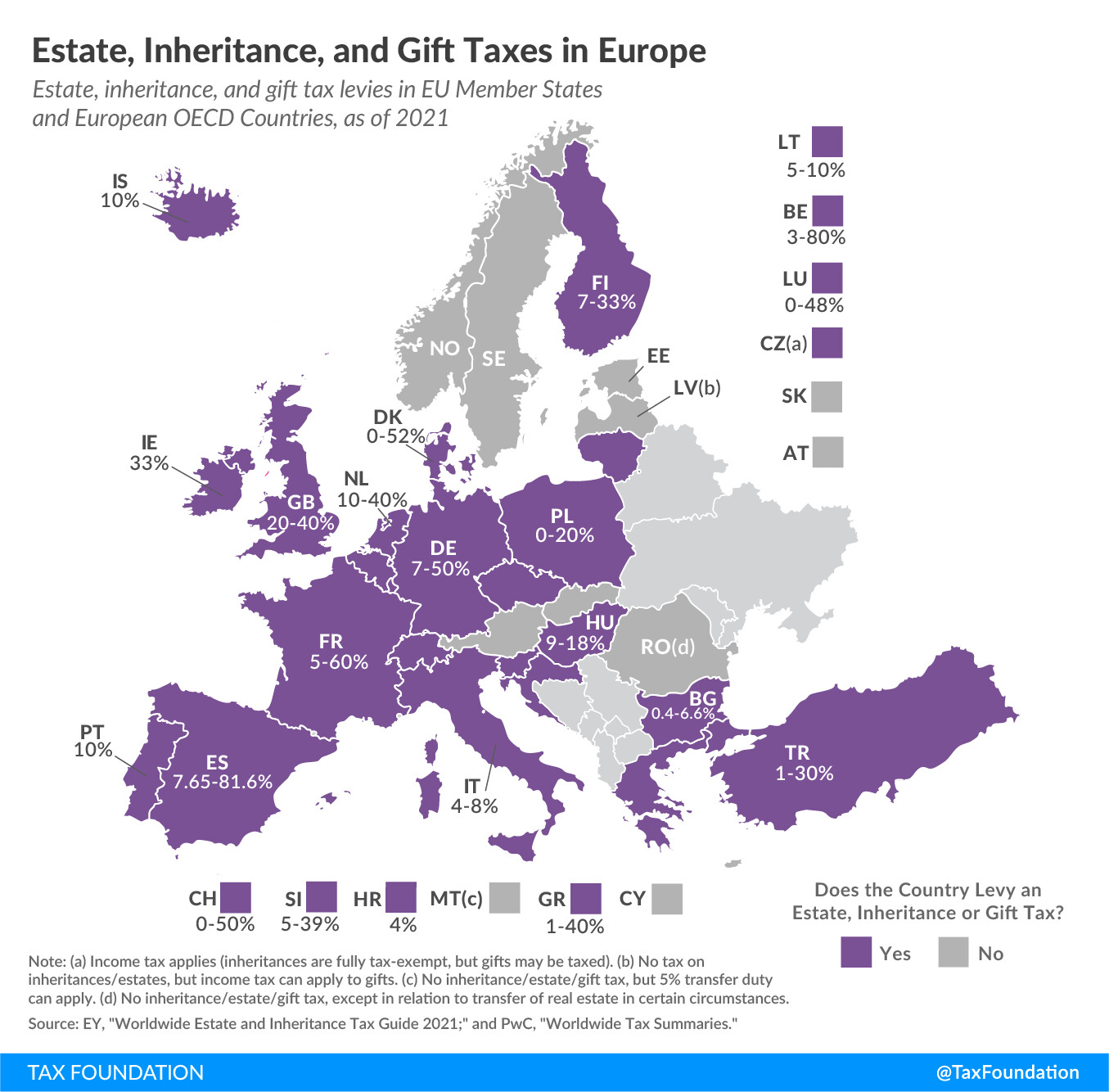

贈与と相続

デンマークで近親者へ暗号資産を贈与する場合、別枠の贈与税(boafgift)15%が課されます。子・孫・親への贈与については、2025年の年間bundfradrag(非課税枠)DKK 76,900を超える部分に適用されます。兄弟姉妹や無関係者への贈与はboafgift制度の対象外となり、受贈者の個人所得として課税されるため、一般に実効税率は大幅に高くなります。

- 子、継子、孫

- 親、継親

- 同居パートナー(同居2年経過後)

- 配偶者 — 金額にかかわらず全額免税

- 兄弟姉妹、姪・甥

- 友人など無関係者

- boafgift対象リスト外の遠縁親族

- 慈善団体 — 別途の免税ルール

誕生日、クリスマス、結婚祝いなど、慣行的な範囲内の少額・偶発的な贈与は、贈与者の経済状況や関係性に照らして妥当である限り、「慣習的贈与」の例外により贈与税が免除されます。法定のDKK金額はなく、SKATがケースごとに合理性テストで判断します。

計算例(ケーススタディ)

同じDKK 100,000規模の暗号資産活動でも、適用される制度によって税額は大きく変わります。以下の4ケースは、上の表の国別ルールと2025年の現実的な数値で示しています。

申告:Box 20、kapitalindkomst、Form 04.003

暗号資産所得の大半は、デンマークのoplysningsskemaのrubrik 20(Box 20 — anden personlig indkomst)に入ります。KGL §29に該当する資本所得(ステーブルコイン、先物、デリバティブなど)は、該当するkapitalindkomstのrubrikで別途申告します。TastSelvにアクセスできない国際申告者は、Form 04.003 ENの紙の申告書を使用します。

Skattestyrelsenは2018年以降、デンマークおよびEUの取引所から取引データの提供を積極的に求めており、2026年からのDAC8報告により残る情報ギャップの多くは塞がれる見込みです。調査のトリガーには、取引所データで把握された未申告ウォレット活動、申告所得と生活水準の不一致、ステーブルコインフローのパターンマッチングなどがあります。暗号資産記録の保存義務は、一般的な会計法に沿って課税年度末から5年間です。

より「申告しやすい」選択肢としてのクラウドレンディング

資産ごとのFIFO申告、損失の非対称性、そして投機所得とKGL §29資本所得の分断が重なることで、デンマークのDeFi税務は異常に複雑になりがちです。イールドファーミングの請求、LPのリバランス、プロトコル移行のたびに、取引の正確な瞬間にDKK建てで価格付けすべき別個の譲渡イベントが発生します。一方、規制下のクラウドレンディングの固定収益構造は、はるかにクリーンな代替案になり得ます。

予測可能なオンチェーン収益を、SKATがそのまま読み取れる形で

8lendsは、スイス拠点のP2Pクラウドレンディング・プラットフォームMaclear AGのWeb3展開であり、PolyReg SROのメンバーとしてスイスの金融規制の下で運営されています。Maclearが従来の銀行経由でEUR建ての中小企業(SME)向け融資に資金を供給するのに対し、8lendsは同等のプロジェクトにBaseブロックチェーン上のUSDCで資金を供給します。審査、担保、オンチェーン決済、完全な監査証跡は同じです。

デンマークでの申告では「器(ラッパー)」が重要です。各ローンは、既知の日付に既知の元本が既知の固定金利で実行されます。毎月の利息支払いは一貫したDKK換算額で着金します。投資・利息受領・元本返済というすべての取引はBase上にタイムスタンプ付きで記録され、CSVでエクスポート可能です。インパーマネントロスの突合や、オラクル価格の補間、入れ子構造のプロトコルポジションの解消といった作業は不要です。利息ストリームはrubrik 20の個人所得にきれいに対応し、元本となるUSDCはKGL §29の資本所得の「箱」に入ります。

各借り手はMaclear AGにより40以上のデューデリジェンス基準で審査され、社内のリスクスコア(1〜10)が付与されます。ローンは担保付きで、継続的にモニタリングされ、MaclearのProvision Fund(プラットフォーム手数料の一部から形成され、借り手の一時的な返済困難をカバーする準備金)によって支えられています。

クラウドレンディングは、デンマークで適用される税制を変えるものではありません。変わるのはコンプライアンスのしやすさです。オンチェーン決済の規制プラットフォームは、Skattestyrelsenが明示的に求める「取引単位で細かく、タイムスタンプがあり、相手方を特定できる」記録を自然に生成します。すでにビットコインやイーサリアムの譲渡でrubrik 20を申告している投資家にとって、8lendsで構造化された収益ストリームを追加することは、申告の複雑さを増やさずに利回りを上乗せする手段になり得ます。

結論

デンマークの暗号資産課税は予測可能ですが、厳格です。大半の譲渡は、skatteloft(税率上限)により2025年は最大52.07%となる個人所得の積み上げで課税されます。一方、ステーブルコインや金融契約は、並行するKGL §29の資本所得制度により概ね37〜42%で課税されます。保有期間免税はなく、FIFOは必須で、損失相殺の非対称ルールにより損益ゼロの年でも実際の税負担が発生します。

この環境での戦略的な設計は、(1)非対称性を抑えるために同一年内で利益と損失を確定するタイミング調整、(2)投機と資本所得の「箱」を正しく分類すること、(3)オープンエンドなDeFi利回りより管理しやすい申告プロファイルを持つ、固定利率のクラウドレンディングのような収益構造を選ぶこと、という3つのレバーに集約されます。2026年にDAC8報告が始まることで、これらを誤った場合のコストは急速に高まっています。