De un vistazo: comparación Austria vs. Alemania

Austria y Alemania aplican dos filosofías fundamentalmente distintas a las criptomonedas. Austria trata los ingresos cripto como otros rendimientos del capital: un único tipo fijo, fácil de calcular y, en líneas generales, igual para todos. Alemania trata la mayor parte de las cripto como especulación privada: muy gravada a corto plazo y totalmente exenta tras 12 meses. Las diferencias principales están en la tabla siguiente; cada fila se explica en detalle en las secciones posteriores.

Tipos impositivos principales: 27,5% fijo vs 0–45% progresivo

Desde la Reforma Fiscal Eco-Social de 2022, Austria grava prácticamente todas las disposiciones de cripto con un único tipo especial del 27,5%, el mismo Sondersteuersatz que se aplica a dividendos y plusvalías de acciones cotizadas. El tipo no depende de cuánto gane el inversor por otras vías, del tiempo que se hayan mantenido los activos, ni de si la actividad es ocasional o sistemática. El Ministerio Federal de Finanzas de Austria (BMF) detalla el marco en su página sobre el tratamiento fiscal de los criptoactivos, y los inversores particulares declaran mediante el formulario E1kv de FinanzOnline.

Alemania no tiene un tipo especial para cripto. Las criptomonedas tributan como «otros ingresos» (§ 22 EStG, para staking y rendimientos similares) o como «ventas privadas» (§ 23 EStG, para plusvalías). Ambos se integran en el tramo general del impuesto sobre la renta del inversor. Los tipos van del 0% (mínimo exento) y luego 14%, 24%, 42% hasta un marginal máximo del 45%. Además, puede aplicarse el recargo de solidaridad y el impuesto eclesiástico.

Cómo se comparan Austria y Alemania en Europa

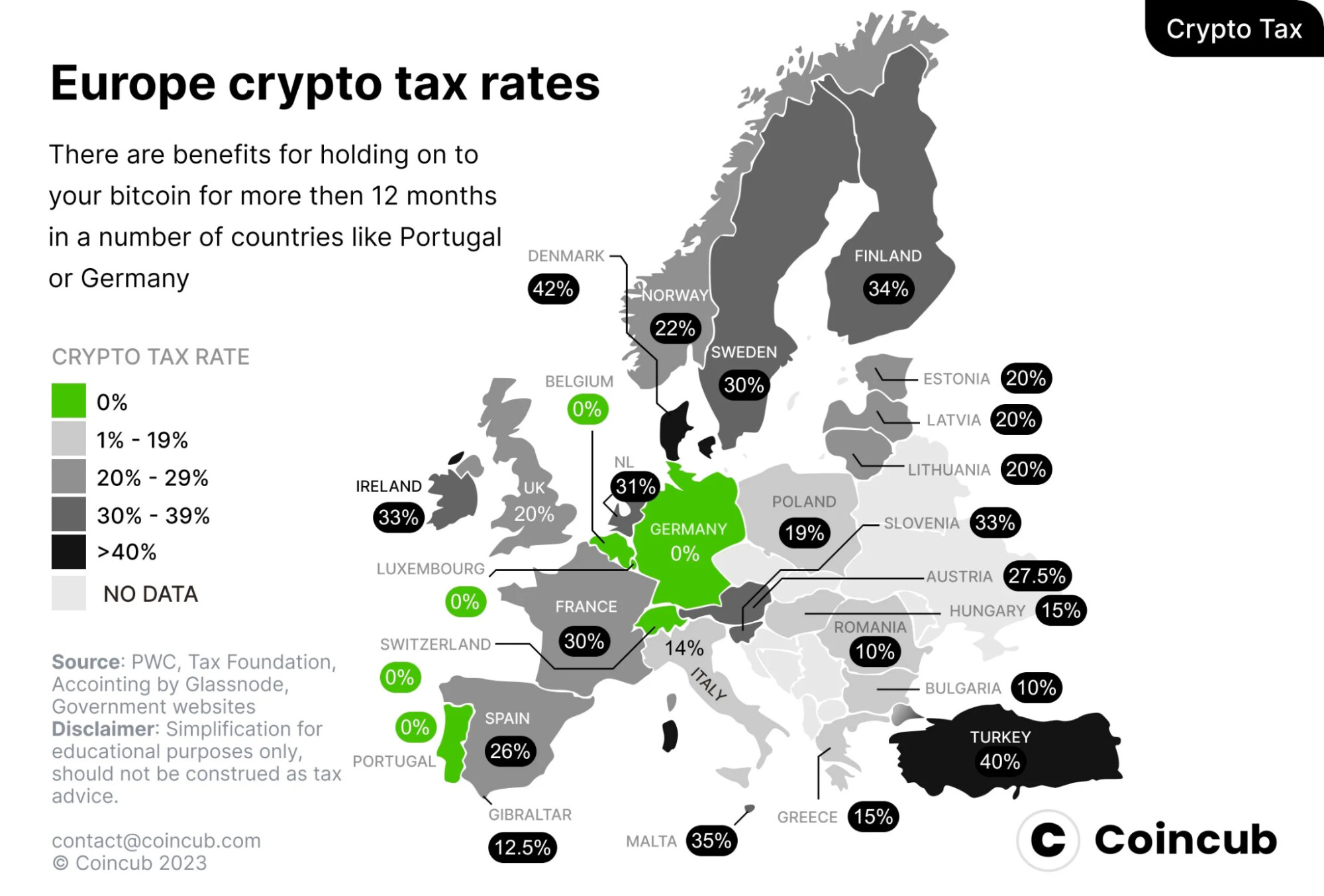

En el panorama europeo, el tipo fijo del 27,5% de Austria se sitúa en la zona media. Alemania marca 0% para cripto mantenida a largo plazo, pero su tipo a corto plazo está entre los más altos de Europa: según datos de Coincub, las tasas efectivas alemanas se acercan a las de España y Suecia cuando se pierde la exención de 1 año. Portugal (0% para cripto personal mantenida a largo plazo) y Suiza (0% en plusvalías privadas) siguen siendo las excepciones más destacadas; jurisdicciones de alta tributación como Dinamarca (hasta 42%), Finlandia (34%) e Irlanda (33%) están en el extremo opuesto.

Para quienes tienen doble nacionalidad o trabajan en remoto con flexibilidad para elegir residencia fiscal, la comparación importa en dos escenarios: un trader activo que maximiza ganancias realizadas cada año, y un inversor de horizonte largo que acumula Bitcoin o Ether mediante promediado de coste (DCA). El primero paga menos en Austria; el segundo paga menos —por lo general nada— en Alemania.

La exención HODL de 1 año — y la regla austríaca de «tokens antiguos»

La característica más distintiva de Alemania es la regla de tenencia de 12 meses del § 23 EStG: las ventas privadas de criptomonedas están completamente exentas si el activo se mantuvo durante más de 365 días antes de su disposición. La regla superó un recurso ante el Tribunal Federal de Finanzas (Bundesfinanzhof) en 2023 y sigue vigente en 2026. Dentro de los 12 meses, las ganancias tributan al tipo personal del impuesto sobre la renta, con una freigrenze de 1.000 € (subida desde 600 € en 2024) por debajo de la cual no se paga impuesto.

Austria eliminó la exención equivalente de 1 año para criptomonedas el 1 de marzo de 2022. La reforma introdujo dos categorías:

Esta división importa al calcular el coste de adquisición. Un inversor austríaco que empezó a acumular Bitcoin en 2018 puede vender hoy esas unidades concretas sin obligación tributaria, mientras que monedas del mismo ticker compradas en 2022 tributan íntegramente. La mayoría del software fiscal en Austria trata los tokens antiguos y nuevos como inventarios separados: mezclarlos aumenta el riesgo en una inspección.

Qué es imponible en cada país

La mayor divergencia es el tratamiento de los swaps cripto a cripto. Austria no reconoce de forma expresa un swap como un evento de realización: el impuesto solo se activa cuando la cripto se cambia por fiat o se utiliza para pagar bienes y servicios. Alemania trata cada swap como una disposición del activo saliente y una adquisición del activo entrante, valoradas en euros en el momento de la operación.

Métodos de coste de adquisición: FIFO (Alemania) vs coste medio móvil (Austria)

El coste de adquisición es la regla que determina qué «lote» de cripto se considera vendido cuando se dispone de una parte de una posición. La elección del método puede cambiar la ganancia calculada en decenas de puntos porcentuales en mercados volátiles, por lo que importa en la práctica.

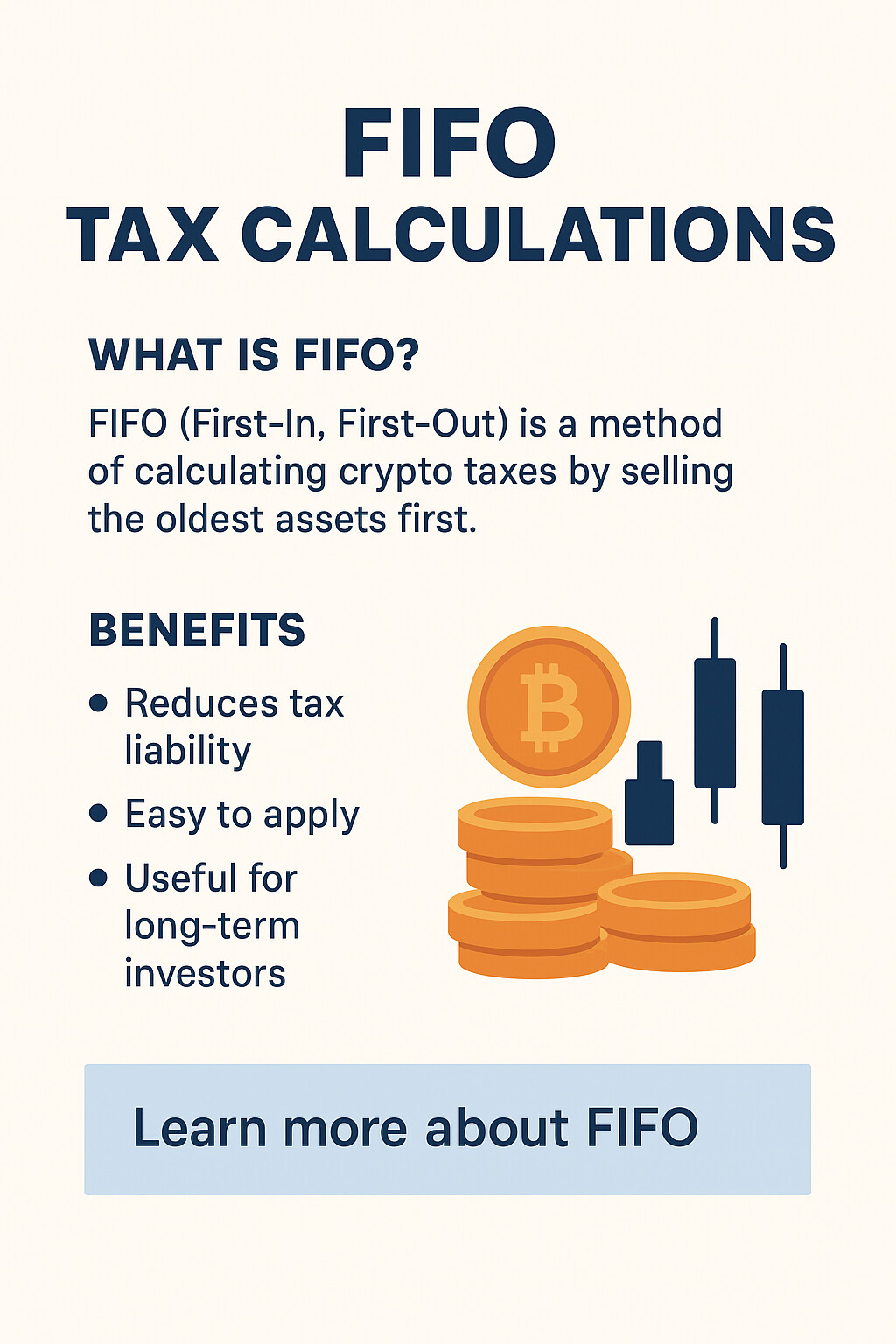

Alemania utiliza FIFO (first-in, first-out) por monedero de forma predeterminada. Se considera que se venden primero las monedas adquiridas antes. Para un inversor cuya primera compra fue la más barata, FIFO maximiza la ganancia imponible; pero también facilita aplicar la exención de 12 meses, porque las monedas más antiguas (que superan antes el umbral de 365 días) son las primeras en venderse. LIFO (last-in, first-out) se permite en casos muy concretos, pero rara vez compensa.

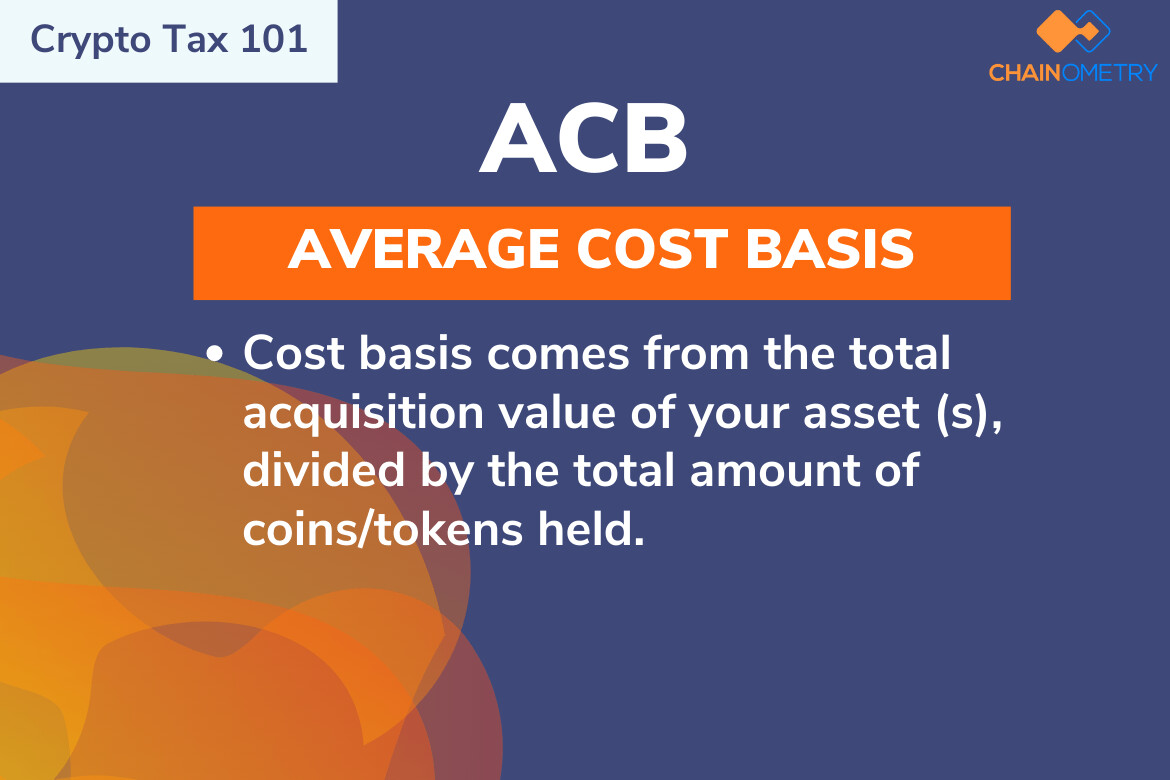

Austria utiliza el método de coste medio móvil (Gleitender Durchschnittspreis) para los «tokens nuevos» mantenidos en el mismo monedero. Cada adquisición recalcula el coste medio ponderado por unidad; cada disposición utiliza esa media acumulada. Este método elimina el problema de elegir FIFO/LIFO y suaviza las ganancias declaradas durante periodos de alta volatilidad.

Ambos métodos exigen registros completos y con marca temporal de todas las transacciones. En Austria, además, los inversores deben separar «tokens antiguos» de «tokens nuevos»: el coste medio móvil solo se aplica al conjunto posterior a febrero de 2021.

Minería, staking, DeFi y airdrops

La diferencia entre tipo fijo y progresivo se invierte en muchas actividades cripto de tipo «ingreso». En Austria, el 27,5% se aplica una sola vez, en el momento de la disposición con beneficio. En Alemania, estos flujos tributan dos veces en muchos casos: primero como renta ordinaria al recibirlos y después como venta privada si se disponen dentro de 12 meses.

En yield farming y staking, esto implica que un inversor alemán activo en DeFi debe valorar cada recompensa al precio de mercado en euros en el segundo exacto en que llega al monedero: una carga de registro que rápidamente se vuelve inmanejable sin software fiscal para cripto. Los inversores DeFi en Austria solo necesitan controlar los eventos de disposición.

NFTs — cuando no son «cripto»

Austria no clasifica los NFT como criptomoneda. Según el § 27b EStG, solo los criptoactivos fungibles que funcionan como medio de intercambio o reserva de valor pueden acogerse al 27,5%. Los NFT se tratan como renta especulativa privada según el § 31 EStG: exentos si se mantienen más de un año y sujetos al tipo marginal progresivo del inversor (hasta 55%) si se venden dentro de 365 días.

Alemania aplica el § 23 EStG de forma uniforme. Los NFT están sujetos a la misma regla de 12 meses que Bitcoin: si se mantienen más de un año, la disposición está exenta; si se mantienen menos, la ganancia tributa al tipo personal. Aplica la freigrenze de 1.000 €.

Compensación de pérdidas y donaciones

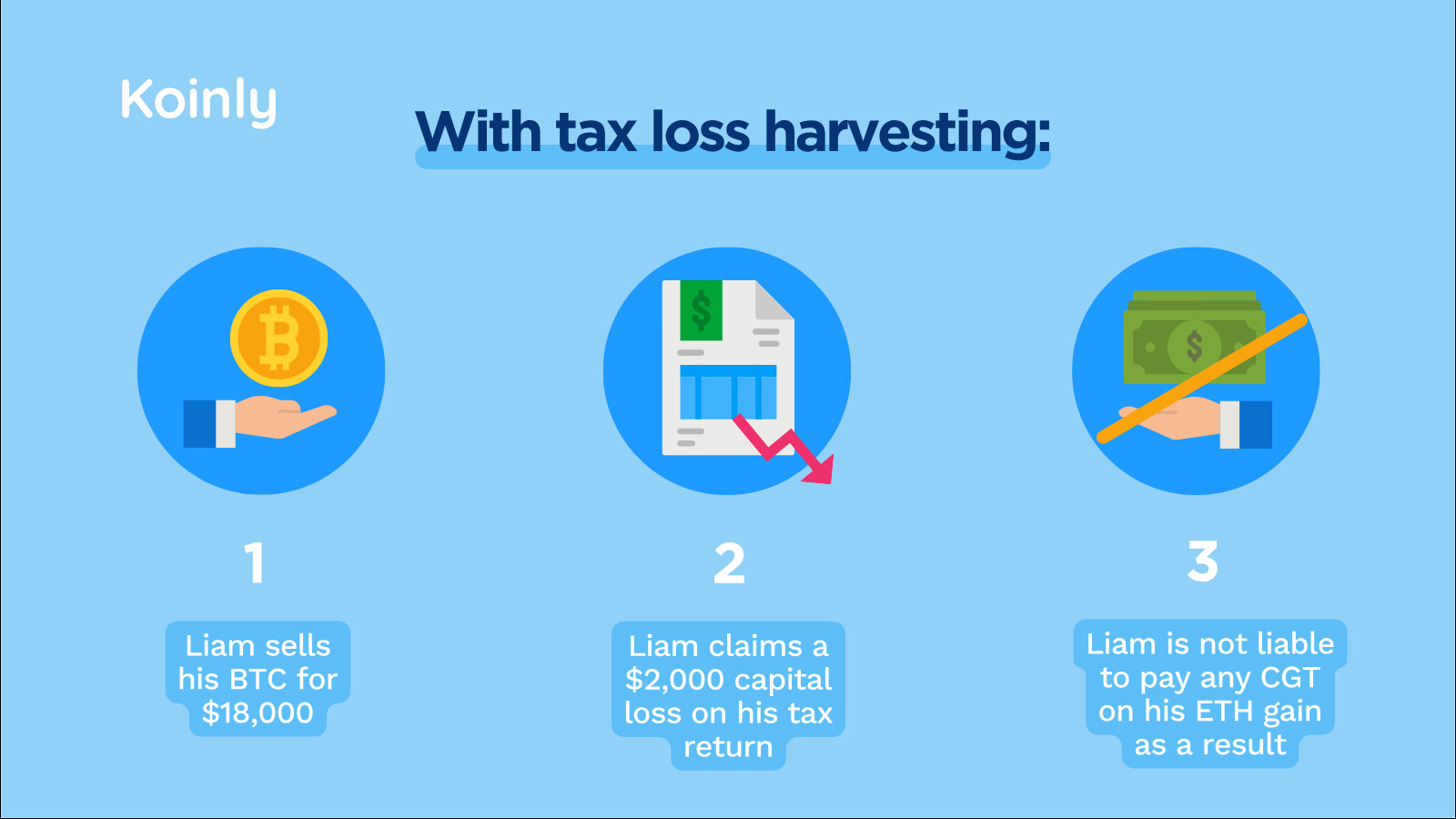

Austria permite que las pérdidas de un activo de capital compensen las ganancias de otro en el mismo año natural: las pérdidas cripto pueden anular ganancias en acciones cotizadas, ETF u otros instrumentos sujetos al Sondersteuersatz. Las pérdidas no utilizadas no se pueden trasladar y caducan al final del año. Alemania limita (ring-fence) las pérdidas cripto dentro del § 23: pueden compensar otras ganancias de ventas privadas (en el mismo año o en años posteriores), pero no pueden compensarse con ingresos del trabajo, dividendos o ingresos de staking. El arrastre es indefinido, pero solo sirve si aparecen otras ganancias del § 23 en años futuros.

Ambas jurisdicciones permiten deducir comisiones de transacción, costes de gas y comisiones de plataforma del valor de la disposición. En ambos casos, la deducción debe justificarse con extractos del exchange o prueba on-chain.

¿Cómo tributan las donaciones y herencias de cripto?

Austria suprimió el impuesto de donaciones y sucesiones en 2008. Las donaciones y legados de cripto son ilimitados y están exentos, aunque las donaciones superiores a 15.000 € a no familiares (y 50.000 € a familiares) dentro de cinco años deben declararse mediante la notificación Schenkungsmeldung. Alemania grava donaciones y herencias con una escala progresiva: el cónyuge puede recibir 500.000 € exentos por cada periodo de diez años, los hijos 400.000 €, y las personas no vinculadas solo 20.000 €; por encima de esos límites se aplica un impuesto de donaciones del 7–50%.

Ejemplos resueltos para tres perfiles de inversor

El mismo comportamiento de trading puede generar resultados fiscales muy distintos según la residencia. Los tres casos siguientes usan cifras realistas de 2025 y aplican las reglas de cada país tal como aparecen en la tabla anterior.

El dúo de traders activos (Markus y Anna) muestra que el tipo fijo de Austria gana por unos 2.200 € sobre 18.000 € de ganancias realizadas. El dúo de largo plazo (Lukas y Sophie) muestra que la exención alemana ahorra a Lukas 11.825 € sobre la misma ganancia de 43.000 € que Sophie debe pagar íntegramente. El punto de equilibrio depende del periodo de tenencia, la frecuencia de swaps y el tramo de renta personal.

Qué país es mejor para quién

No hay una única respuesta: la jurisdicción óptima depende de cinco variables: periodo de tenencia, frecuencia de trading, tramo marginal del impuesto sobre la renta, la proporción de actividad de tipo ingreso (staking, DeFi, minería) frente a actividad de tipo capital (comprar y vender), y la exposición a NFT.

¿Cuándo es Austria la mejor jurisdicción fiscal?

- Traders activos que realizan swaps cripto a cripto con frecuencia: la exención del swap es una ventaja estructural de varios puntos porcentuales al año

- Contribuyentes de ingresos altos (por encima de ~90.000 € de renta imponible): el 27,5% fijo supera a los tramos superiores del 42–45%

- Inversores con pérdidas diversificadas en activos de capital: reglas de compensación más amplias

- Inversores que quieren regalar grandes cantidades de cripto a familiares

¿Cuándo ofrece Alemania un mejor resultado fiscal?

- HODLers a largo plazo dispuestos a mantener cualquier posición más de 12 meses: la exención puede implicar un 0% sobre toda la ganancia

- Inversores de ingresos bajos a moderados con ganancias anuales por debajo de 15.000 €: los tipos por tramos pueden quedar por debajo del 27,5%

- Inversores en NFT con paciencia: aplica la misma exención de 1 año

- Inversores con ingresos cripto totales pequeños: las freigrenzen de 1.000 € + 256 € pueden eliminar por completo carteras pequeñas

Para inversores que de verdad pueden elegir —doble ciudadanía, trabajadores remotos, fundadores que se plantean mudarse—, hacer los cálculos de ambos países sobre el mismo historial real de operaciones es la única prueba honesta. Además, ambas jurisdicciones aplican el reporting DAC8 desde 2026, por lo que ocultar a través de fronteras no es una opción.

Crowdlending como un perfil de ingresos más limpio

Una razón por la que la fiscalidad DeFi es dolorosa tanto en Austria como en Alemania es la irregularidad del rendimiento. Comisiones de pools de liquidez, recompensas de validadores, intereses de préstamos y ajustes por impermanent loss llegan con valores en euros impredecibles, a menudo decenas de veces al mes, y cada uno debe valorarse y registrarse. La solución estructural es sustituir el rendimiento DeFi desestructurado por un flujo de ingresos a tipo fijo y con vencimiento: el modelo de las plataformas de crowdlending reguladas.

Ingresos on-chain predecibles, en un formato que tu asesor fiscal entiende

8lends es la expansión Web3 de Maclear AG, una plataforma suiza de crowdlending P2P que opera bajo la normativa financiera suiza y como miembro de PolyReg SRO. Mientras Maclear financia préstamos a pymes en euros a través de la banca tradicional, 8lends financia proyectos equivalentes en USDC en la blockchain Base: misma diligencia, mismas garantías, liquidación más rápida y una trazabilidad on-chain completa para auditoría.

A efectos fiscales, esa trazabilidad es el punto clave. Cada inversión, cada pago mensual de intereses y cada devolución de principal queda registrada con marca temporal en Base y puede exportarse como CSV. Cada pago de intereses llega a un tipo conocido y en una fecha conocida: sin ajustes de valor razonable dependientes de oráculos, sin conciliación de impermanent loss, sin posiciones DeFi anidadas que haya que deshacer. Los inversores austríacos lo declaran como renta de inversión del § 27b. Los inversores alemanes lo declaran como renta del § 22 en el momento de la recepción, y la disposición del USDC subyacente (una stablecoin con paridad 1:1 con el USD) suele generar una ganancia adicional mínima.

Cada prestatario supera más de 40 criterios de due diligence evaluados por Maclear AG, con una puntuación interna de riesgo del 1 al 10. Los préstamos están respaldados por garantías, se monitorizan de forma continua y cuentan con el Provision Fund de Maclear: una reserva formada con una parte de las comisiones de la plataforma para cubrir dificultades temporales de pago por parte del prestatario.

El crowdlending no cambia qué país grava el ingreso; cambia lo fácil que es declararlo. Un préstamo en USDC a tipo fijo con distribuciones mensuales produce una línea de ingreso limpia en el E1kv de Austria y en la Anlage SO de Alemania; el mismo valor en euros perseguido a través de tres protocolos DeFi y dos L2 normalmente exige una suscripción de software fiscal de pago solo para conciliarlo.

Conclusión

Austria ofrece simplicidad y un tipo fijo del 27,5%, una compensación de pérdidas más amplia, swaps cripto a cripto no gravados y donaciones ilimitadas exentas: características que encajan con traders activos, contribuyentes de ingresos altos e inversores que reciclan capital entre muchas posiciones. Alemania ofrece una exención total tras 12 meses, freigrenzen anuales moderadas y tipos efectivos más bajos para contribuyentes de ingresos bajos a moderados: características que premian la paciencia y desincentivan el movimiento constante.

La respuesta correcta para cada inversor depende del periodo de tenencia, la frecuencia de swaps, el tramo marginal y el peso del staking, DeFi o los NFT en la cartera. Para la mayoría de usuarios cripto activos, la diferencia entre ambos regímenes es lo bastante grande como para merecer la pena modelizarla con un historial real de operaciones antes de tomar decisiones sobre residencia, estructura de cuentas o la plataforma que se usa para generar rendimiento.