一览:奥地利 vs 德国对比

奥地利与德国对加密资产采用两种截然不同的税收理念。奥地利将加密收入视为资本收入的一种——单一统一税率,计算简单,且对所有人基本一致。德国则将大多数加密视为私人投机交易——短期税负较重,但持有满 12 个月后完全免税。下表列出核心差异;后文会逐条展开解释。

核心税率:统一 27.5% vs 累进 0–45%

自 2022 年“生态-社会税改”以来,奥地利几乎对所有加密资产处置按27.5%的单一特别税率征税,与股息和上市股票资本利得适用的 Sondersteuersatz 相同。该税率不取决于投资者在其他来源的收入高低、不取决于持有多久,也不取决于交易是偶发还是系统化。奥地利联邦财政部(BMF)在其 tax-treatment-of-crypto-assets 页面中概述了框架,个人投资者通过 FinanzOnline 的 E1kv 表进行申报。

德国没有专门的加密税率。加密资产可能被归类为“其他收入”(§ 22 EStG,用于质押等类似收益)或“私人出售”(§ 23 EStG,用于资本利得)。两者都会并入投资者的一般所得税税档。税档从基本免税额对应的 0% 起,逐步到 14%、24%、42%,最高边际税率为 45%。此外还可能叠加团结附加税与教会税。

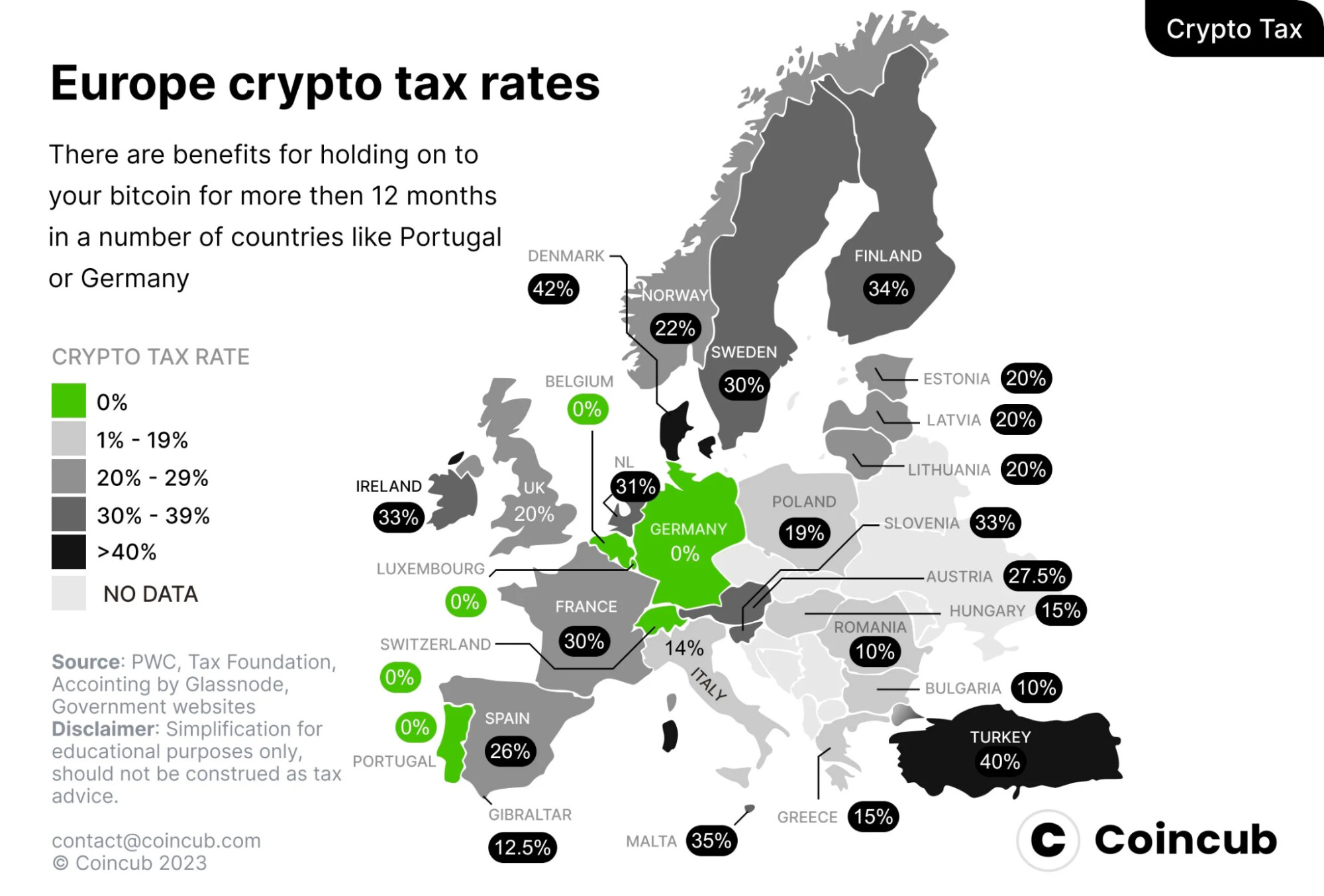

奥地利与德国在欧洲的相对位置

在更广泛的欧洲范围内,奥地利 27.5% 的统一税率处于中等水平。德国对长期持有加密可实现 0% 税率,但若错过 1 年免税,其短期税率则是欧洲最高水平之一——Coincub 数据显示,德国的有效税率会接近西班牙与瑞典。葡萄牙(个人长期持有 0%)与瑞士(私人资本利得 0%)仍是最突出例外;而丹麦(最高 42%)、芬兰(34%)与爱尔兰(33%)等“重税”辖区则位于另一端。

对拥有双重国籍或可灵活选择税务居民身份的远程工作者而言,这一对比在两种场景中尤为关键:一是活跃交易者希望最大化年度已实现收益;二是长期投资者通过定投积累比特币或以太坊。前者通常在奥地利税负更低;后者在德国税负更低——多数情况下甚至为零。

1 年 HODL 免税——以及奥地利的“旧代币”规则

德国最具标志性的特点是 § 23 EStG 下的 12 个月持有规则:若在处置前持有超过 365 天,个人加密货币出售完全免税。该规则经受住了 2023 年德国联邦财政法院(Bundesfinanzhof)的挑战,并在 2026 年仍然有效。在 12 个月窗口内,收益按个人所得税税率征税,并适用 €1,000 的免税门槛(freigrenze,2024 年从 €600 上调),低于门槛则无需缴税。

奥地利于 2022 年 3 月 1 日取消了加密货币相当于 1 年免税的规则。改革引入两类资产:

这种二分法在计算成本基础时非常关键。2018 年开始分批买入比特币的奥地利投资者,今天可以出售那些特定的“旧币”而无需纳税;但同一币种在 2022 年买入的部分则需要全额纳税。多数奥地利报税软件会将旧代币与新代币视为两个独立库存池——混合计算会增加被稽核的风险。

两国分别对哪些行为征税

最大的分歧在于币币兑换的税务处理。奥地利明确不把币币兑换视为实现(realisation)事件:只有当加密兑换为法币,或用于支付商品与服务时才触发纳税。德国则将每一次兑换视为对“转出资产”的处置与对“转入资产”的取得,并按交易当刻的欧元价格计价。

成本法:德国 FIFO vs 奥地利移动平均

成本基础(cost basis)决定了:当投资者处置一部分持仓时,税务上视为卖出了哪一批(lot)资产。在波动市场中,不同方法可能让计算出的收益相差数十个百分点,因此实务影响很大。

德国默认按钱包采用FIFO(先进先出):最早买入的币被视为最先卖出。若投资者最早的买入成本最低,FIFO 会最大化应税收益——但它也使得 12 个月免税更容易触发,因为最早买入的币更早跨过 365 天门槛,也往往最先被视为卖出。LIFO(后进先出)仅在少数情形下允许,但通常并不划算。

奥地利对同一钱包中的“新代币”采用移动平均成本法(Gleitender Durchschnittspreis)。每次新增买入都会重新计算单位加权平均成本;每次处置则使用该滚动平均值。该方法消除了 FIFO/LIFO 选择问题,并在剧烈波动时期平滑申报收益。

两种方法都要求完整且带时间戳的交易记录。奥地利投资者还必须将“旧代币”与“新代币”分开——移动平均只适用于 2021 年 2 月之后的资产池。

挖矿、质押、DeFi 与空投

在很多偏“收入型”的加密活动中,“统一税率 vs 累进税率”的对比会反转。奥地利的 27.5% 通常只在盈利处置时征一次税。德国在不少情况下会对这些现金流征两次税——先在收到时按普通所得征税,之后若在 12 个月内处置,又按私人出售再征一次。

对收益农场与质押而言,这意味着:活跃于 DeFi 的德国投资者必须在奖励进钱包的那一秒就用其欧元市价估值——没有加密税务软件,这种记账负担很快就会失控。奥地利的 DeFi 投资者通常只需要追踪处置事件即可。

NFT——何时不被视为“加密”

奥地利不将 NFT 归类为加密货币。在 § 27b EStG 下,只有作为交换媒介或价值储藏、且可互换(fungible)的加密资产才适用 27.5% 税率。NFT 按 § 31 EStG 作为私人投机收入处理:持有超过一年免税;若在 365 天内出售,则按投资者的累进边际税率征税(最高 55%)。

德国统一适用 § 23 EStG。NFT 与比特币一样遵循 12 个月规则:持有超过一年处置免税;持有不足一年则按个人所得税税率征税。€1,000 的免税门槛适用。

亏损抵扣与赠与

奥地利允许在同一公历年度内,用一种资本资产的亏损抵扣另一种资本资产的收益——加密亏损甚至可冲抵上市股票、ETF 或其他适用 Sondersteuersatz 的工具收益。未用完的亏损不能结转,年末即失效。德国则将加密亏损“圈定”在 § 23 内:可抵扣其他私人出售收益(跨年也可),但不能抵扣工资收入、股息或质押收入。亏损可无限期结转——但只有未来出现其他 § 23 收益时才有用。

两国都允许将交易手续费、Gas 成本与平台佣金从处置收入中扣除。两国也都要求以交易所对账单或链上证据证明扣除项。

加密赠与与继承如何征税?

奥地利在 2008 年取消了赠与税与继承税。加密赠与与遗赠不限额且免税,但在 5 年内向非亲属赠与超过 €15,000(向亲属超过 €50,000)需通过 Schenkungsmeldung 进行申报通知。德国对赠与与继承按阶梯税制征税:配偶每 10 年可免税获得 €500,000,子女 €400,000,非亲属仅 €20,000——超过部分将触发 7–50% 的赠与税。

三类投资者画像的计算示例

相同的交易行为因税务居民身份不同,可能产生截然不同的税务结果。下列三个案例采用接近现实的 2025 年数据,并直接套用上表规则。

活跃交易者组合(Markus 与 Anna)显示:在 €18,000 已实现收益上,奥地利的统一税率大约便宜 €2,200。长期持有组合(Lukas 与 Sophie)显示:同样是 €43,000 收益,德国免税规则为 Lukas 省下 €11,825,而 Sophie 在奥地利需要全额缴纳。盈亏平衡点取决于持有期、兑换频率与个人税档。

哪个国家更适合谁

没有唯一答案——最优辖区取决于五个变量:持有期、交易频率、个人所得税边际税档、收入型活动(质押、DeFi、挖矿)与资本型活动(买卖价差)的比例,以及 NFT 的敞口。

什么时候奥地利更划算?

- 频繁进行币币兑换的活跃交易者——免税兑换是结构性优势,每年可带来数个百分点的差异

- 高收入人群(应税收入约高于 €90,000)——27.5% 往往优于 42–45% 的高税档

- 持有多种资本资产且存在亏损的投资者——更宽松的亏损抵扣规则

- 希望向家人赠与大额加密资产的投资者

什么时候德国税务结果更好?

- 愿意对单一仓位持有超过 12 个月的长期 HODL 者——可能让全部收益税率变为 0%

- 年度收益低于 €15,000 的中低收入投资者——税档可能低于 27.5%

- 有耐心的 NFT 投资者——同样适用 1 年免税

- 加密总收入较小的投资者——€1,000 + €256 的免税门槛可能让小额组合完全免税

对确实有选择空间的投资者——双重国籍、远程工作者、考虑迁居的创业者——唯一可靠的办法,是用同一份真实交易记录分别按两国规则跑一遍计算。两国也将在 2026 年起执行 DAC8 报送,因此跨境隐匿并不可行。

众筹借贷:更“干净”的收入形态

DeFi 在奥地利与德国都难报税,一个原因是收益极不规律。流动性池手续费、验证者奖励、借贷利息与无常损失调整会以不可预测的欧元价值到账,往往每月几十次,每一笔都需要定价并记录。结构性的解决方式,是把非结构化的 DeFi 收益转换为固定利率、期限明确的收入流——这正是受监管的众筹借贷平台所采用的模式。

可预测的链上收入,用你的税务会计也看得懂的“外壳”呈现

8lends 是瑞士 P2P 众筹借贷平台 Maclear AG 的 Web3 延伸。Maclear 在瑞士金融监管框架下运营,并为 PolyReg SRO 成员。Maclear 通过传统银行体系以欧元为中小企业提供贷款,而 8lends 则在 Base 区块链上以 USDC 为等同项目提供资金——同样的尽调、同样的抵押、更快的结算、并具备完整的链上可审计轨迹。

从税务角度看,链上审计轨迹才是关键。每一笔投资、每月利息支付与本金返还都在 Base 上带时间戳,并可导出为 CSV。每次利息支付都以已知利率在已知日期到账——无需依赖预言机的公允价值调整、无需无常损失对账、也无需拆解嵌套的 DeFi 头寸。奥地利投资者可按 § 27b 作为投资收入申报。德国投资者则按 § 22 在收到时计入收入;而底层 USDC(与美元 1:1 锚定的稳定币)后续处置通常只产生很小的额外收益。

每位借款人都需通过由 Maclear AG 评估的 40+ 项尽调标准,并获得 1–10 的内部风险评分。贷款为 抵押支持,持续监控,并由 Maclear 的 Provision Fund 提供支持——该基金来自平台佣金的一部分,用于覆盖借款人临时还款困难。

众筹借贷并不会改变“哪个国家对收入征税”——它改变的是“这笔收入有多容易被申报”。一笔固定利率、按月分配的 USDC 借贷项目,在奥地利的 E1kv 与德国的 Anlage SO 中都能形成清晰的收入条目;而同等欧元价值若分散穿梭于三个 DeFi 协议与两条 L2,通常仅对账就需要付费税务软件订阅。

结论

奥地利提供简洁性与统一的 27.5% 税率、更宽的亏损抵扣、币币兑换不征税,以及不限额免税赠与——这些特征更适合活跃交易者、高收入者,以及在多个仓位之间频繁滚动资金的投资者。德国则提供持有满 12 个月后完全免税、适度的年度免税门槛,以及对中低收入者更低的有效税率——奖励耐心,抑制频繁换仓。

对任何个人投资者而言,正确答案取决于持有期、兑换频率、边际税档,以及质押、DeFi 或 NFT 在组合中的占比。对大多数活跃加密用户来说,两种制度差异足够大,值得在做出居民身份、账户结构或收益平台选择等决策前,用真实交易记录进行建模对比。