Özet: Avusturya vs. Almanya karşılaştırması

Avusturya ve Almanya kriptoya iki temelden farklı yaklaşımla bakar. Avusturya, kripto gelirini diğer sermaye gelirleri gibi ele alır — tek bir sabit oran, hesaplaması kolay ve genel olarak herkes için aynı. Almanya ise kriptonun çoğunu özel spekülasyon olarak görür — kısa vadede yüksek vergili, 12 aydan sonra tamamen vergisiz. Başlıca farklar aşağıdaki tabloda; her satır devamındaki bölümlerde ayrıntılandırılıyor.

Ana vergi oranları: sabit %27,5 vs artan %0–45

2022 Eko-Sosyal Vergi Reformu’ndan bu yana Avusturya, neredeyse tüm kripto elden çıkarmalarını tek bir özel oranla %27,5 vergilendirir; bu oran temettülere ve borsada işlem gören hisse kazançlarına uygulanan Sondersteuersatz ile aynıdır. Oran, yatırımcının başka yerden ne kadar kazandığına, varlıkların ne kadar süre elde tutulduğuna veya faaliyetin ara sıra mı yoksa sistematik mi olduğuna bağlı değildir. Avusturya Federal Maliye Bakanlığı (BMF) çerçeveyi tax-treatment-of-crypto-assets sayfasında açıklar; bireysel yatırımcılar ise FinanzOnline E1kv formu üzerinden beyan verir.

Almanya’da kripto için özel bir oran yoktur. Kripto, ya “diğer gelir” (§ 22 EStG; staking ve benzeri getiriler) ya da “özel satışlar” (§ 23 EStG; sermaye kazançları) olarak vergilendirilir. Her ikisi de yatırımcının genel gelir vergisi dilimine eklenir. Dilimler, temel muafiyette %0’dan başlayıp %14, %24, %42 ve en üst marjinal %45’e kadar çıkar. Ek olarak dayanışma katkısı ve kilise vergisi uygulanabilir.

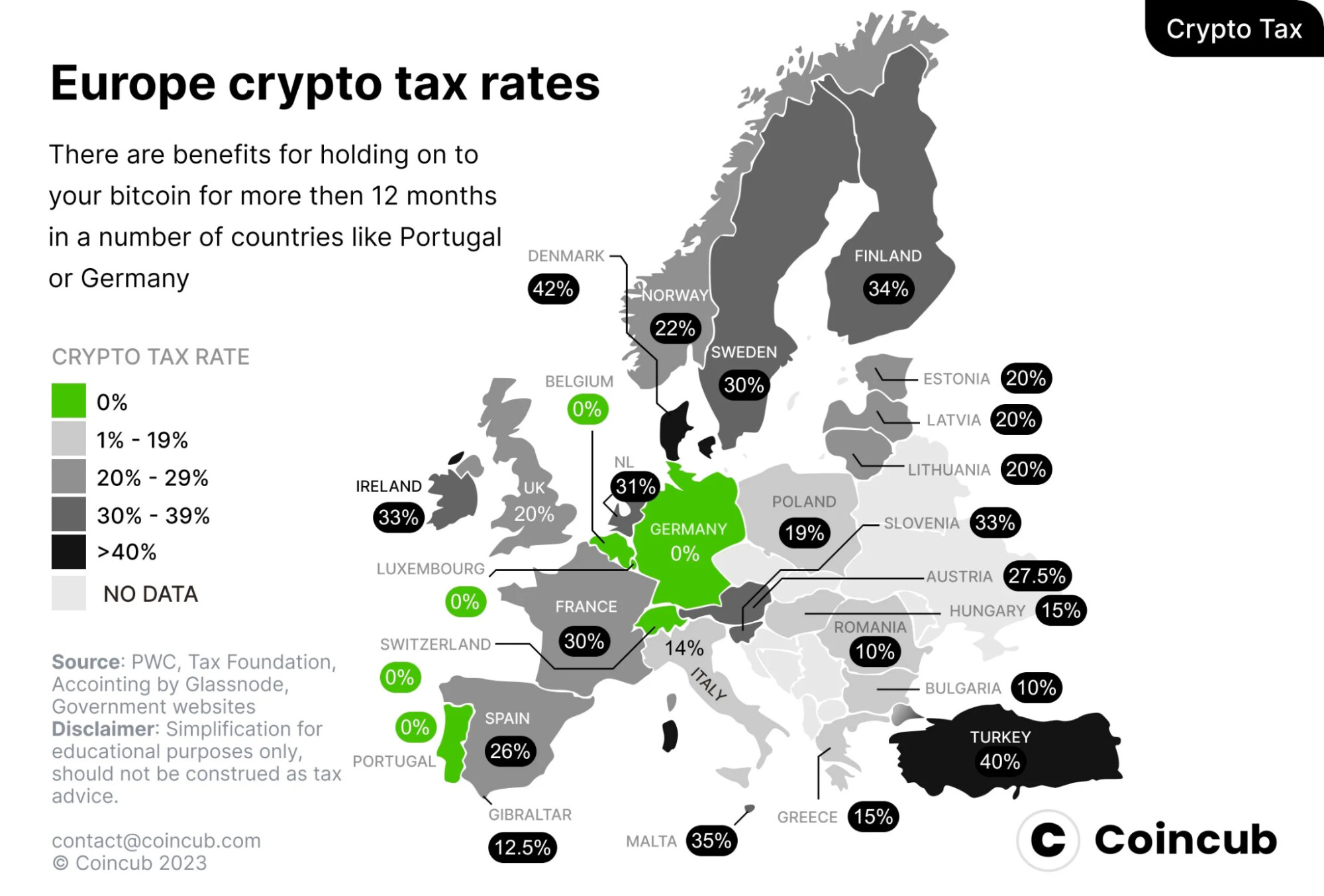

Avusturya ve Almanya’nın Avrupa genelindeki yeri

Daha geniş Avrupa tablosunda Avusturya’nın %27,5 sabit oranı orta sıralarda yer alır. Almanya uzun süre elde tutulan kriptoda %0’ı yakalar; ancak 1 yıllık muafiyet kaçırıldığında kısa vadeli oranı Avrupa’nın en yükseklilerinden biridir — Coincub verileri, efektif Alman oranlarını İspanya ve İsveç’e yakın gösterir. Portekiz (kişisel uzun vadeli kriptoda %0) ve İsviçre (özel sermaye kazançlarında %0) öne çıkan istisnalardır; Danimarka (%42’ye kadar), Finlandiya (%34) ve İrlanda (%33) gibi tam vergili ülkeler diğer uçtadır.

Çifte vatandaşlar veya vergi mukimliği konusunda esnekliği olan uzaktan çalışanlar için bu karşılaştırma iki senaryoda önem kazanır: yıllık gerçekleşen kazançları maksimize eden aktif bir trader ve dolar-maliyet ortalamasıyla Bitcoin ya da Ether biriktiren uzun vadeli bir yatırımcı. İlki Avusturya’da daha az vergilenir; ikincisi ise Almanya’da daha az — genellikle hiç — vergi öder.

1 yıllık HODL muafiyeti — ve Avusturya’nın “eski token” kuralı

Almanya’nın en ayırt edici özelliği, § 23 EStG kapsamındaki 12 aylık elde tutma kuralıdır: varlık elden çıkarılmadan önce 365 günden uzun süre elde tutulduysa, bireysel kripto para satışları tamamen vergiden muaftır. Kural, 2023’te Federal Mali Mahkeme (Bundesfinanzhof) itirazını atlattı ve 2026’da da yürürlüktedir. 12 aylık pencere içinde ise kazançlar kişisel gelir vergisi oranına göre vergilendirilir; €1.000 freigrenze (2024’te €600’den artırıldı) altında vergi doğmaz.

Avusturya, kripto paralar için eşdeğer 1 yıllık muafiyeti 1 Mart 2022’de kaldırdı. Reform iki kategori getirdi:

Bu ayrım, maliyet esası hesaplamasında önemlidir. 2018’de Bitcoin biriktirmeye başlayan bir Avusturyalı yatırımcı, bugün o spesifik birimleri vergisiz satabilir; ancak 2022’de aynı sembolden aldığı coin’ler tam olarak vergilenir. Avusturya’daki çoğu vergi yazılımı eski ve yeni token’ları ayrı envanter havuzları olarak ele alır — karıştırmak denetim riskini artırır.

Hangi işlemler vergilendirilir?

En büyük ayrışma, kriptodan kriptoya takasların ele alınışında görülür. Avusturya, takası açıkça realizasyon olayı olarak kabul etmez: vergi yalnızca kripto itibari paraya çevrildiğinde veya mal/hizmet ödemesinde kullanıldığında doğar. Almanya ise her takası, çıkan varlığın elden çıkarılması ve gelen varlığın edinilmesi olarak görür; işlem anındaki euro değeri üzerinden hesaplar.

Maliyet esası yöntemleri: FIFO (Almanya) vs hareketli ortalama (Avusturya)

Maliyet esası, bir yatırımcının elindeki kriptonun bir kısmını elden çıkarırken hangi “partiyi” satmış sayılacağını belirleyen kuraldır. Seçilen yöntem, oynak piyasalarda hesaplanan kazancı yüzde onlar düzeyinde değiştirebildiği için pratikte önemlidir.

Almanya, cüzdan bazında varsayılan olarak FIFO’yu (ilk giren ilk çıkar) kullanır. En erken edinilen coin’ler önce satılmış sayılır. İlk alımı en ucuz olan yatırımcı için FIFO vergilendirilebilir kazancı maksimize eder — ancak 12 aylık muafiyeti talep etmeyi de kolaylaştırır; çünkü 365 gün eşiğini ilk aşan en eski coin’ler, aynı zamanda ilk satılanlar olur. LIFO (son giren ilk çıkar) dar bazı durumlarda kabul edilir ancak nadiren avantajlıdır.

Avusturya, aynı cüzdanda tutulan “yeni token”lar için hareketli ortalama maliyet yöntemini (Gleitender Durchschnittspreis) kullanır. Her yeni alım, birim başına ağırlıklı ortalama maliyeti yeniden hesaplar; her satış ise bu güncel ortalamayı kullanır. Bu yöntem FIFO/LIFO seçimi sorununu ortadan kaldırır ve oynak dönemlerde raporlanan kazançları daha pürüzsüz hale getirir.

Her iki yöntem de eksiksiz ve zaman damgalı işlem kayıtları gerektirir. Avusturyalı yatırımcılar ayrıca “eski token”ları “yeni token”lardan ayırmalıdır — hareketli ortalama yalnızca Şub 2021 sonrası havuza uygulanır.

Madencilik, staking, DeFi ve airdrop’lar

Sabit oran vs artan oran ayrımı, gelir benzeri birçok kripto faaliyetinde tersine döner. Avusturya’da %27,5, kârla elden çıkarma anında tek sefer uygulanır. Almanya’da ise birçok durumda bu akışlar iki kez vergilenir — önce elde edildiği anda normal gelir olarak, sonra da 12 ay içinde satılırsa özel satış olarak yeniden.

Yield farming ve staking için bu, DeFi’de aktif bir Alman yatırımcının her ödülü cüzdana düştüğü saniyede euro piyasa fiyatıyla değerlemesi gerektiği anlamına gelir — kripto vergi yazılımı olmadan hızla yönetilemez hale gelen bir kayıt yükü. Avusturyalı DeFi yatırımcılarının ise yalnızca elden çıkarma olaylarını takip etmesi yeterlidir.

NFT’ler — “kripto” olmadıkları durum

Avusturya, NFT’leri kripto para olarak sınıflandırmaz. § 27b EStG kapsamında yalnızca ödeme aracı veya değer saklama aracı olarak işlev gören değiştirilebilir kripto varlıklar %27,5 oranına girer. NFT’ler § 31 EStG kapsamında özel spekülasyon geliri olarak değerlendirilir: bir yıldan uzun tutulursa vergisiz, 365 gün içinde satılırsa yatırımcının artan marjinal oranıyla (%55’e kadar) vergilidir.

Almanya, § 23 EStG’yi yeknesak uygular. NFT’ler Bitcoin ile aynı 12 aylık kurala tabidir: bir yıldan uzun tutulursa elden çıkarma vergisiz; daha kısa tutulursa kazanç kişisel gelir vergisi oranıyla vergilendirilir. €1.000 freigrenze uygulanır.

Zarar mahsuplaştırma ve kripto hediye etme

Avusturya, aynı takvim yılında bir sermaye varlığındaki zararın başka bir sermaye varlığındaki kazançla mahsup edilmesine izin verir — kripto zararları, borsada işlem gören hisselerden, ETF’lerden veya diğer Sondersteuersatz araçlarından doğan kazançları silebilir. Kullanılmayan zararlar ileriye devredilemez ve yıl sonunda düşer. Almanya, kripto zararlarını § 23 içinde sınırlar: diğer özel satış kazançlarıyla (aynı yıl veya sonraki yıllarda) mahsup edilebilir, ancak ücret geliri, temettü veya staking geliriyle mahsup edilemez. İleriye devretme süresizdir — fakat yalnızca ileride § 23 kazançları oluşursa işe yarar.

Her iki ülkede de işlem ücretleri, gas maliyetleri ve platform komisyonları elden çıkarma değerinden düşülebilir. Her ikisi de bu indirimin borsa ekstreleri veya zincir üstü kanıtla belgelendirilmesini ister.

Kripto hediyeleri ve miras nasıl vergilendirilir?

Avusturya, 2008’de hediye ve veraset vergisini kaldırdı. Kripto hediyeleri ve vasiyetle intikaller sınırsız ve vergisizdir; ancak beş yıl içinde akraba olmayanlara €15.000 üzeri (akrabalara €50.000 üzeri) hediyeler Schenkungsmeldung bildirimiyle beyan edilmelidir. Almanya’da hediye ve miras artan bir ölçeğe göre vergilenir: eş, 10 yıllık dönem başına €500.000’e kadar vergisiz alabilir; çocuklar €400.000; akraba olmayanlar ise yalnızca €20.000 — üzeri kısımda %7–50 arası hediye vergisi doğar.

Üç yatırımcı profili için örnek hesaplamalar

Aynı işlem davranışı, mukim olunan ülkeye göre çok farklı vergi sonuçları doğurabilir. Aşağıdaki üç vaka, gerçekçi 2025 sayılarıyla ve yukarıdaki tablodaki kuralları doğrudan uygulayarak hazırlanmıştır.

Aktif trader ikilisi (Markus ve Anna), €18.000 gerçekleşmiş kazanç üzerinde Avusturya’nın sabit oranının yaklaşık €2.200 avantaj sağladığını gösteriyor. Uzun vadeli ikili (Lukas ve Sophie) ise, Sophie’nin tam olarak ödemek zorunda kaldığı aynı €43.000 kazançta Alman muafiyetinin Lukas’a €11.825 tasarruf sağladığını gösteriyor. Başabaş noktası; elde tutma süresine, takas sıklığına ve kişisel gelir dilimine bağlıdır.

Hangi ülke kimler için daha iyi?

Tek bir doğru yanıt yok — en uygun ülke beş değişkene bağlıdır: elde tutma süresi, işlem sıklığı, marjinal gelir vergisi dilimi, faaliyetin ne kadarının gelir benzeri (staking, DeFi, madencilik) ne kadarının sermaye benzeri (al-sat) olduğu ve NFT maruziyeti.

Avusturya ne zaman daha iyi bir vergi ülkesi olur?

- Sık kriptodan kriptoya takas yapan aktif trader’lar — takas muafiyeti, yılda birkaç puanlık yapısal bir avantajdır

- Yüksek gelir grubu (yaklaşık €90.000+ vergilendirilebilir gelir) — %27,5 sabit oran, %42–45 üst dilimlerden daha avantajlıdır

- Çeşitlendirilmiş sermaye varlığı zararları olan yatırımcılar — daha geniş mahsup kuralları

- Aile bireylerine yüksek tutarda kripto hediye etmek isteyenler

Almanya ne zaman daha iyi bir vergi sonucu sağlar?

- Tek bir pozisyonu 12 aydan uzun tutmaya razı uzun vadeli HODL’cılar — muafiyet, tüm kazançta %0 vergi anlamına gelebilir

- Yıllık kazancı €15.000’in altında olan düşük-orta gelirli yatırımcılar — dilim oranları %27,5’in altına düşebilir

- Sabırlı NFT yatırımcıları — aynı 1 yıllık muafiyet geçerlidir

- Toplam kripto geliri düşük olan yatırımcılar — €1.000 + €256 freigrenze küçük portföyleri tamamen sıfırlayabilir

Gerçekten seçim şansı olan yatırımcılar — çifte vatandaşlar, uzaktan çalışanlar, taşınmayı düşünen kurucular — için tek dürüst test, aynı işlem geçmişi üzerinde iki ülkenin hesabını da çalıştırmaktır. Her iki ülke de 2026’dan itibaren DAC8 raporlamasını uygular; bu yüzden sınır ötesi gizleme bir seçenek değildir.

Daha “temiz” bir gelir profili olarak crowdlending

DeFi vergisinin hem Avusturya’da hem de Almanya’da sancılı olmasının nedenlerinden biri getirinin düzensizliğidir. Likidite havuzu ücretleri, doğrulayıcı ödülleri, borç verme faizi ve geçici kayıp düzeltmeleri öngörülemez euro değerleriyle, çoğu zaman ayda onlarca kez gelir; her birinin fiyatlanıp kaydedilmesi gerekir. Yapısal çözüm, düzensiz DeFi getirisini sabit oranlı ve süreli bir gelir akışına çevirmektir — regüle crowdlending platformlarının modeli budur.

Vergi danışmanınızın anlayacağı bir “paket” içinde öngörülebilir zincir üstü gelir

8lends, İsviçre merkezli, İsviçre finansal düzenlemeleri altında faaliyet gösteren ve PolyReg SRO üyesi P2P crowdlending platformu Maclear AG’nin Web3 genişlemesidir. Maclear, KOBİ kredilerini geleneksel bankacılık üzerinden euro ile fonlarken; 8lends eşdeğer projeleri Base blokzinciri üzerinde USDC ile fonlar — aynı inceleme, aynı teminat, daha hızlı mutabakat, tamamen zincir üstü denetim izi.

Vergi açısından kritik olan da bu izdir. Her yatırım, aylık faiz ödemesi ve anapara geri dönüşü Base üzerinde zaman damgalıdır ve CSV olarak dışa aktarılabilir. Her faiz ödemesi belirli bir oranda, belirli bir tarihte gelir — oracle’a bağlı rayiç değer düzeltmeleri yok, geçici kayıp uzlaştırması yok, çözülmesi gereken iç içe DeFi pozisyonları yok. Avusturyalı yatırımcılar bunu § 27b yatırım geliri olarak raporlar. Alman yatırımcılar ise elde edildiği anda § 22 geliri olarak beyan eder; alttaki USDC’nin (USD’ye 1:1 sabitlenmiş bir stablecoin) elden çıkarılması da ek kazancı asgari düzeyde tutar.

Her borçlu, Maclear AG tarafından değerlendirilen 40+ durum tespiti kriterini ve 1–10 arası iç risk skorunu geçer. Krediler teminatlıdır, sürekli izlenir ve Maclear’ın Provision Fund’ı ile desteklenir — platform komisyonlarının bir kısmından oluşturulan bu rezerv, borçlunun geçici ödeme güçlüğünü karşılamak için kullanılır.

Crowdlending, geliri hangi ülkenin vergilendirdiğini değiştirmez — gelirin ne kadar kolay raporlanabildiğini değiştirir. Aylık dağıtımlı sabit oranlı bir USDC kredisi, Avusturya’nın E1kv’sinde ve Almanya’nın Anlage SO’sunda temiz bir gelir satırı üretir; aynı euro değerinin üç DeFi protokolü ve iki L2 boyunca kovalanması ise, uzlaştırma için çoğu zaman ücretli bir vergi yazılımı aboneliği gerektirir.

Sonuç

Avusturya sadeliği ve %27,5 sabit oranı, daha geniş zarar mahsuplaştırma, kriptodan kriptoya takaslarda vergi olmaması ve sınırsız vergisiz hediye imkânı sunar — bu özellikler aktif trader’lara, yüksek gelirlilere ve sermayeyi çok sayıda pozisyon arasında sürekli döndüren yatırımcılara uygundur. Almanya ise 12 aydan sonra tam vergi muafiyeti, makul yıllık freigrenze’ler ve düşük-orta gelir gruplarında daha düşük efektif oranlar sunar — bu özellikler sabrı ödüllendirir ve sık al-satı caydırır.

Her yatırımcı için doğru yanıt; elde tutma süresine, takas sıklığına, marjinal dilime ve portföyde staking, DeFi veya NFT’lerin rolüne bağlıdır. Çoğu aktif kripto kullanıcısı için iki rejim arasındaki fark, mukimlik, hesap yapısı veya getiri için hangi platformun kullanılacağı gibi kararlar alınmadan önce gerçek bir işlem geçmişi üzerinde modelleme yapmaya değecek kadar büyüktür.