Visão geral: comparação entre Áustria e Alemanha

A Áustria e a Alemanha aplicam duas filosofias fundamentalmente diferentes às criptomoedas. A Áustria trata a renda com cripto como outros rendimentos de capital — uma única taxa fixa, simples de calcular e, em geral, igual para todos. A Alemanha trata a maior parte das cripto como especulação privada — muito tributada no curto prazo e totalmente isenta após 12 meses. As principais diferenças estão na tabela abaixo; cada linha é detalhada nas seções seguintes.

Taxas principais: fixa de 27,5% vs progressiva de 0–45%

Desde a Reforma Tributária Eco-Social de 2022, a Áustria tributa praticamente todas as alienações de cripto a uma única taxa especial de 27,5%, o mesmo Sondersteuersatz que se aplica a dividendos e ganhos com ações listadas. A taxa não depende de quanto o investidor ganha em outras fontes, de quanto tempo os ativos foram mantidos ou se a atividade é ocasional ou sistemática. O Ministério Federal das Finanças da Áustria (BMF) descreve o enquadramento na sua página sobre o tratamento fiscal de criptoativos, e investidores individuais declaram via o formulário FinanzOnline E1kv.

A Alemanha não tem uma taxa cripto especial. Cripto é tributada como “outros rendimentos” (§ 22 EStG, para staking e rendimentos semelhantes) ou “vendas privadas” (§ 23 EStG, para ganhos de capital). Ambos entram na alíquota geral de imposto de renda do investidor. As faixas vão de 0% na isenção básica, passando por 14%, 24%, 42% e chegando ao marginal máximo de 45%. Pode haver ainda adicional de solidariedade e imposto eclesiástico.

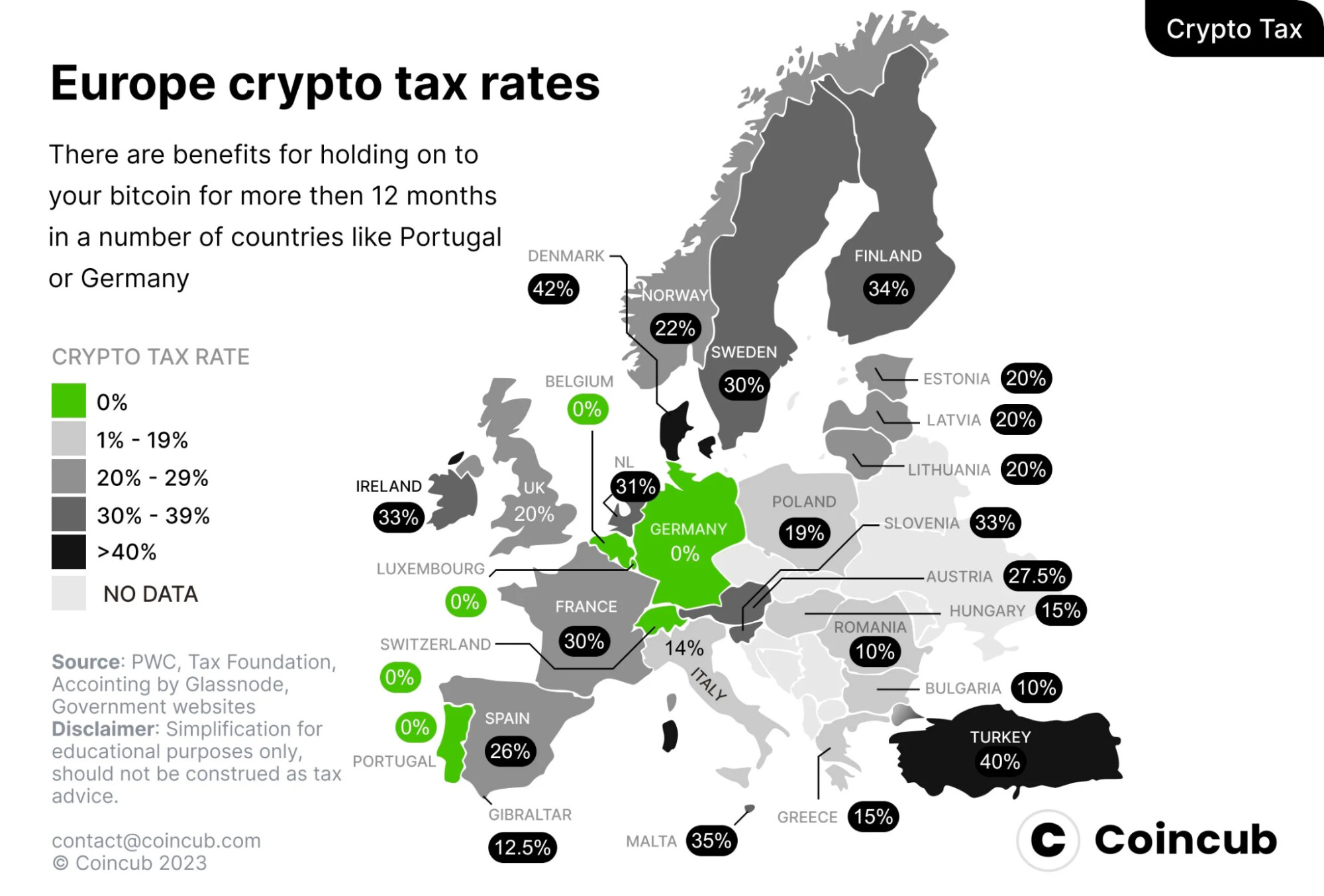

Como Áustria e Alemanha se comparam no contexto europeu

No panorama europeu mais amplo, a taxa fixa de 27,5% da Áustria fica no meio do grupo. A Alemanha marca 0% para cripto mantida por longo prazo, mas sua taxa de curto prazo está entre as mais altas da Europa — dados da Coincub colocam as taxas efetivas alemãs perto das da Espanha e da Suécia quando a isenção de 1 ano não é cumprida. Portugal (0% para cripto pessoal mantida por longo prazo) e a Suíça (0% sobre ganhos de capital privados) seguem como exceções notáveis; jurisdições de tributação integral como Dinamarca (até 42%), Finlândia (34%) e Irlanda (33%) ficam no outro extremo.

Para quem tem dupla cidadania ou trabalha remotamente e tem flexibilidade para escolher a residência fiscal, a comparação importa em dois cenários: um trader ativo maximizando ganhos realizados anuais e um investidor de horizonte longo acumulando Bitcoin ou Ether via aportes periódicos (dollar-cost averaging). O primeiro tende a pagar menos na Áustria; o segundo paga menos — geralmente nada — na Alemanha.

A isenção de HODL de 1 ano — e a regra de “tokens antigos” na Áustria

A característica mais marcante da Alemanha é a regra de detenção de 12 meses sob o § 23 EStG: vendas privadas de criptomoedas são totalmente isentas de imposto se o ativo tiver sido mantido por mais de 365 dias antes da alienação. A regra sobreviveu a uma contestação de 2023 no Tribunal Fiscal Federal (Bundesfinanzhof) e permanece em vigor em 2026. Dentro da janela de 12 meses, os ganhos são tributáveis à taxa pessoal de imposto de renda, com uma freigrenze de €1.000 (aumentada de €600 em 2024) abaixo da qual nenhum imposto é devido.

A Áustria extinguiu a isenção equivalente de 1 ano para criptomoedas em 1º de março de 2022. A reforma introduziu duas categorias:

Essa separação importa ao calcular o custo (cost basis). Um investidor austríaco que começou a acumular Bitcoin em 2018 pode vender aquelas unidades específicas hoje sem imposto, enquanto moedas do mesmo ticker compradas em 2022 são totalmente tributadas. A maioria dos softwares fiscais austríacos trata tokens antigos e novos como pools de inventário separados — misturá-los aumenta o risco de fiscalização.

O que é tributável em cada país

A maior divergência é o tratamento de trocas cripto-para-cripto. A Áustria não reconhece explicitamente a troca como evento de realização: o imposto só é acionado quando a cripto é trocada por moeda fiduciária ou usada para pagar bens e serviços. A Alemanha trata cada troca como uma alienação do ativo de saída e uma aquisição do ativo de entrada, avaliada em euros no momento da operação.

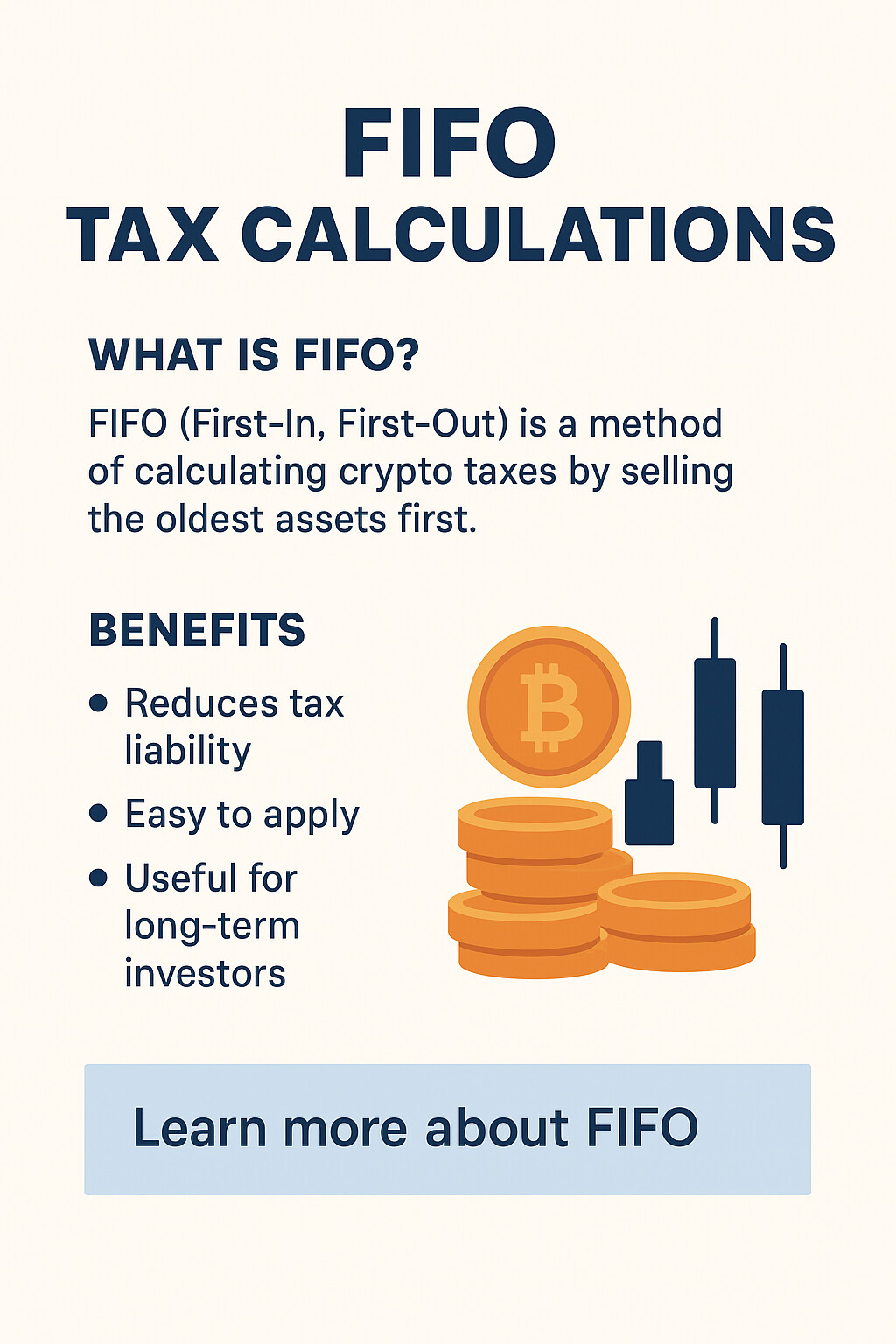

Métodos de custo: FIFO (Alemanha) vs média móvel (Áustria)

O método de custo (cost basis) é a regra que define qual “lote” de cripto se considera vendido quando o investidor aliena parte de uma posição. A escolha do método pode alterar o ganho calculado em dezenas de pontos percentuais em mercados voláteis, por isso a regra importa na prática.

A Alemanha usa FIFO (first-in, first-out) por carteira por padrão. As primeiras moedas adquiridas são consideradas as primeiras vendidas. Para um investidor cuja primeira compra foi a mais barata, o FIFO maximiza o ganho tributável — mas também facilita reivindicar a isenção de 12 meses, porque as moedas mais antigas (que atingem primeiro o limite de 365 dias) também são as primeiras a serem vendidas. LIFO (last-in, first-out) é permitido em casos restritos, mas raramente é vantajoso.

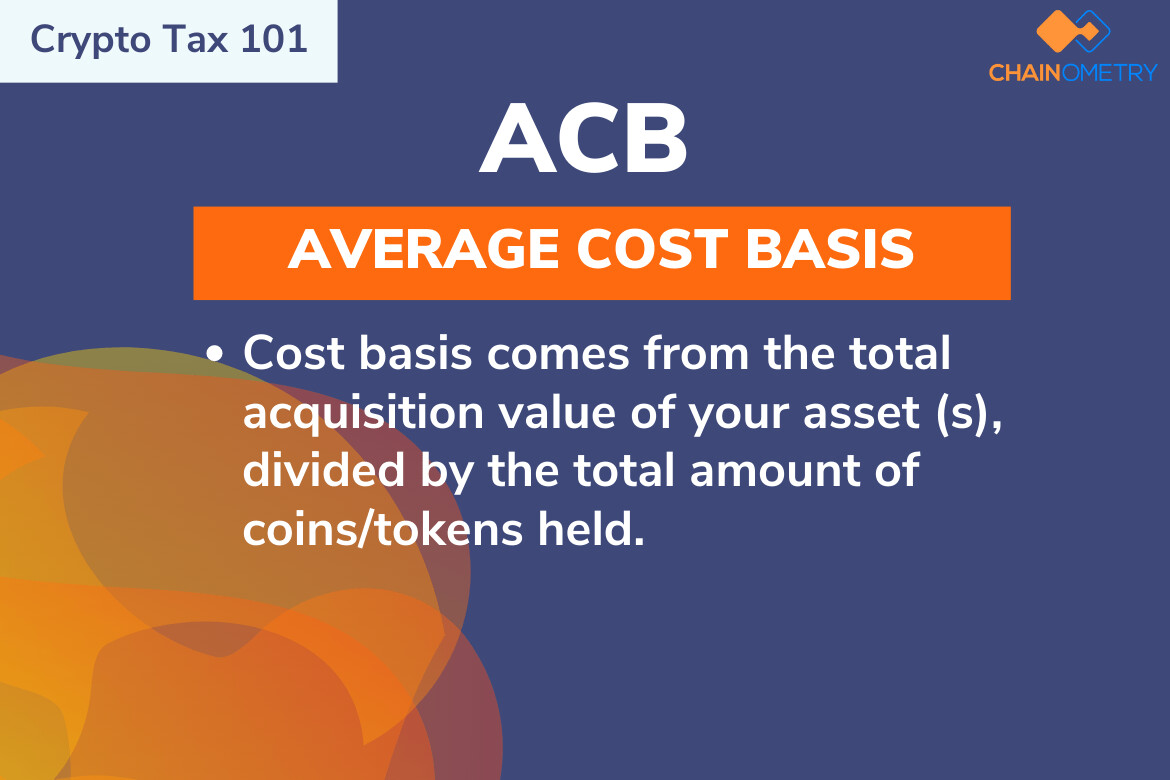

A Áustria usa o método de custo médio móvel (Gleitender Durchschnittspreis) para “novos tokens” mantidos na mesma carteira. Cada nova aquisição recalcula o custo médio ponderado por unidade; cada alienação usa essa média corrente. O método elimina o problema de escolher FIFO/LIFO e suaviza os ganhos reportados em períodos de volatilidade.

Ambos os métodos exigem registros completos e com data/hora de todas as transações. Investidores austríacos também precisam separar “tokens antigos” de “tokens novos” — a média móvel se aplica apenas ao pool pós-fev 2021.

Mineração, staking, DeFi e airdrops

A divisão entre taxa fixa e progressiva se inverte para muitas atividades cripto com perfil de renda. Na Áustria, os 27,5% se aplicam uma única vez, no momento da alienação com lucro. Na Alemanha, esses fluxos são tributados duas vezes em muitos casos — primeiro como renda ordinária no recebimento e depois novamente como venda privada se forem alienados dentro de 12 meses.

Para yield farming e staking, isso significa que um investidor alemão ativo em DeFi precisa valorar cada recompensa pelo preço de mercado em euros no segundo em que ela entra na carteira — um fardo de registro que rapidamente fica inviável sem software de imposto cripto. Investidores austríacos em DeFi precisam acompanhar apenas eventos de alienação.

NFTs — quando não são “cripto”

A Áustria não classifica NFTs como criptomoeda. Sob o § 27b EStG, apenas criptoativos fungíveis que funcionem como meio de troca ou reserva de valor se qualificam para a taxa de 27,5%. NFTs são tratados como renda de especulação privada sob o § 31 EStG: isentos se mantidos por mais de um ano e tributáveis à taxa marginal progressiva do investidor (até 55%) se vendidos dentro de 365 dias.

A Alemanha aplica o § 23 EStG de forma uniforme. NFTs estão sujeitos à mesma regra de 12 meses do Bitcoin: mantidos por mais de um ano, a alienação é isenta; mantidos por menos, o ganho é tributado à taxa pessoal de imposto de renda. A freigrenze de €1.000 se aplica.

Compensação de perdas e doações

A Áustria permite que perdas em um ativo de capital compensem ganhos em outro no mesmo ano-calendário — perdas com cripto podem eliminar ganhos com ações listadas, ETFs ou outros instrumentos sujeitos ao Sondersteuersatz. Perdas não utilizadas não podem ser transportadas para anos seguintes e expiram ao fim do ano. A Alemanha isola perdas com cripto dentro do § 23: elas podem compensar outros ganhos de vendas privadas (no mesmo ano ou em anos diferentes), mas não podem ser abatidas contra renda do trabalho, dividendos ou renda de staking. O transporte para a frente é indefinido — mas só é útil se houver outros ganhos do § 23 em anos futuros.

Ambas as jurisdições permitem deduzir taxas de transação, custos de gas e comissões de plataforma do valor de alienação. Ambas exigem comprovação via extratos de exchange ou evidência on-chain.

Como doações e heranças em cripto são tributadas?

A Áustria aboliu o imposto sobre doações e heranças em 2008. Doações e legados em cripto são ilimitados e isentos, embora doações acima de €15.000 para não parentes (e €50.000 para parentes) dentro de cinco anos precisem ser declaradas via notificação Schenkungsmeldung. A Alemanha tributa doações e heranças em escala progressiva: um cônjuge pode receber €500.000 isentos por período de dez anos, filhos €400.000 e pessoas não relacionadas apenas €20.000 — acima disso incide imposto sobre doação de 7–50%.

Exemplos práticos para três perfis de investidor

O mesmo comportamento de trading pode gerar resultados fiscais muito diferentes dependendo da residência. Os três casos abaixo usam números realistas de 2025 e aplicam as regras de cada país diretamente da tabela acima.

O par de traders ativos (Markus e Anna) mostra a taxa fixa da Áustria vencendo por cerca de €2.200 em €18.000 de ganhos realizados. O par de longo prazo (Lukas e Sophie) mostra a isenção alemã poupando Lukas de €11.825 sobre o mesmo ganho de €43.000 que Sophie precisa pagar integralmente. O ponto de equilíbrio depende do período de detenção, da frequência de trocas e da faixa de imposto de renda pessoal.

Qual país é melhor para quem

Não existe uma resposta única — a jurisdição ideal depende de cinco variáveis: período de detenção, frequência de trading, alíquota marginal do imposto de renda, a proporção de atividade com perfil de renda (staking, DeFi, mineração) versus perfil de capital (comprar e vender) e a exposição a NFTs.

Quando a Áustria é a melhor jurisdição fiscal?

- Traders ativos que fazem muitas trocas cripto-para-cripto — a isenção de troca é uma vantagem estrutural que vale vários pontos percentuais ao ano

- Contribuintes de alta renda (acima de ~€90.000 de renda tributável) — a taxa fixa de 27,5% vence as faixas máximas de 42–45%

- Investidores com perdas diversificadas em ativos de capital — regras de compensação mais amplas

- Investidores que querem doar grandes quantidades de cripto para familiares

Quando a Alemanha gera um resultado fiscal melhor?

- HODLers de longo prazo dispostos a manter qualquer posição por mais de 12 meses — a isenção pode significar 0% de imposto sobre todo o ganho

- Investidores de renda baixa a moderada com ganhos anuais abaixo de €15.000 — as alíquotas por faixa podem ficar abaixo de 27,5%

- Investidores em NFTs com paciência — a mesma isenção de 1 ano se aplica

- Investidores com pouca renda cripto total — as freigrenzen de €1.000 + €256 podem eliminar completamente pequenos portfólios

Para investidores que realmente têm escolha — dupla cidadania, trabalhadores remotos, fundadores considerando mudança — rodar os cálculos dos dois países sobre o mesmo histórico de operações é o único teste honesto. Ambos os países também aplicam reporte DAC8 a partir de 2026, então ocultação transfronteiriça não é uma opção.

Crowdlending como um perfil de renda mais “limpo”

Um motivo pelo qual o imposto em DeFi é doloroso tanto na Áustria quanto na Alemanha é a irregularidade do yield. Taxas de pools de liquidez, recompensas de validadores, juros de empréstimos e ajustes de impermanent loss chegam com valores em euros imprevisíveis, muitas vezes dezenas de vezes por mês, e cada um precisa ser precificado e registrado. A correção estrutural é trocar yield DeFi não estruturado por um fluxo de renda com taxa fixa e prazo definido — o modelo usado por plataformas de crowdlending reguladas.

Renda on-chain previsível, em um formato que seu contabilista entende

A 8lends é a expansão Web3 da Maclear AG, uma plataforma suíça de crowdlending P2P que opera sob regulamentação financeira suíça e é membro da PolyReg SRO. Enquanto a Maclear financia empréstimos para PMEs em euros via sistema bancário tradicional, a 8lends financia projetos equivalentes em USDC na blockchain Base — mesma diligência, mesma garantia, liquidação mais rápida e trilha completa de auditoria on-chain.

Para fins fiscais, essa trilha de auditoria é o ponto central. Cada investimento, pagamento mensal de juros e devolução de principal tem timestamp na Base e pode ser exportado como CSV. Cada pagamento de juros chega a uma taxa conhecida, em uma data conhecida — sem ajustes de valor justo dependentes de oráculos, sem reconciliação de impermanent loss, sem posição DeFi aninhada para desfazer. Investidores austríacos reportam como renda de investimento do § 27b. Investidores alemães reportam como renda do § 22 no momento do recebimento, com a alienação do USDC subjacente (uma stablecoin atrelada 1:1 ao USD) gerando ganho adicional mínimo.

Cada tomador passa por 40+ critérios de due diligence avaliados pela Maclear AG, com uma pontuação interna de risco de 1–10. Os empréstimos são garantidos por colateral, monitorados continuamente e apoiados pelo Provision Fund da Maclear — uma reserva formada a partir de uma parte das comissões da plataforma, usada para cobrir dificuldades temporárias de pagamento dos tomadores.

O crowdlending não muda qual país tributa a renda — muda a facilidade de reportar essa renda. Um empréstimo em USDC com taxa fixa e distribuições mensais gera uma linha de renda clara no E1kv da Áustria e na Anlage SO da Alemanha; o mesmo valor em euros “perseguido” por três protocolos DeFi e duas L2s normalmente exige uma assinatura paga de software fiscal apenas para conciliar.

Conclusão

A Áustria oferece simplicidade e uma taxa fixa de 27,5%, compensação de perdas mais ampla, trocas cripto-para-cripto não tributadas e doações ilimitadas isentas — características que favorecem traders ativos, contribuintes de alta renda e investidores que reciclam capital entre muitas posições. A Alemanha oferece isenção total após 12 meses, freigrenzen anuais modestas e taxas efetivas menores para contribuintes de renda baixa a moderada — características que recompensam a paciência e desincentivam o giro.

A resposta certa para cada investidor depende do período de detenção, da frequência de trocas, da faixa marginal e do papel de staking, DeFi ou NFTs no portfólio. Para a maioria dos usuários cripto ativos, a diferença entre os dois regimes é grande o suficiente para justificar modelar o imposto com um histórico real de operações antes de decidir sobre residência, estrutura de contas ou qual plataforma usar para gerar rendimento.