Auf einen Blick: Vergleich Österreich vs. Deutschland

Österreich und Deutschland verfolgen bei Krypto zwei grundlegend unterschiedliche Philosophien. Österreich behandelt Krypto-Einkünfte wie andere Kapitaleinkünfte – ein einheitlicher Pauschalsatz, leicht zu berechnen und für alle weitgehend gleich. Deutschland betrachtet Krypto überwiegend als privates Spekulationsgeschäft – kurzfristig stark besteuert, nach 12 Monaten vollständig steuerfrei. Die wichtigsten Unterschiede findest du in der Tabelle unten; jede Zeile wird in den folgenden Abschnitten detailliert erklärt.

Steuersätze im Überblick: pauschal 27,5% vs. progressiv 0–45%

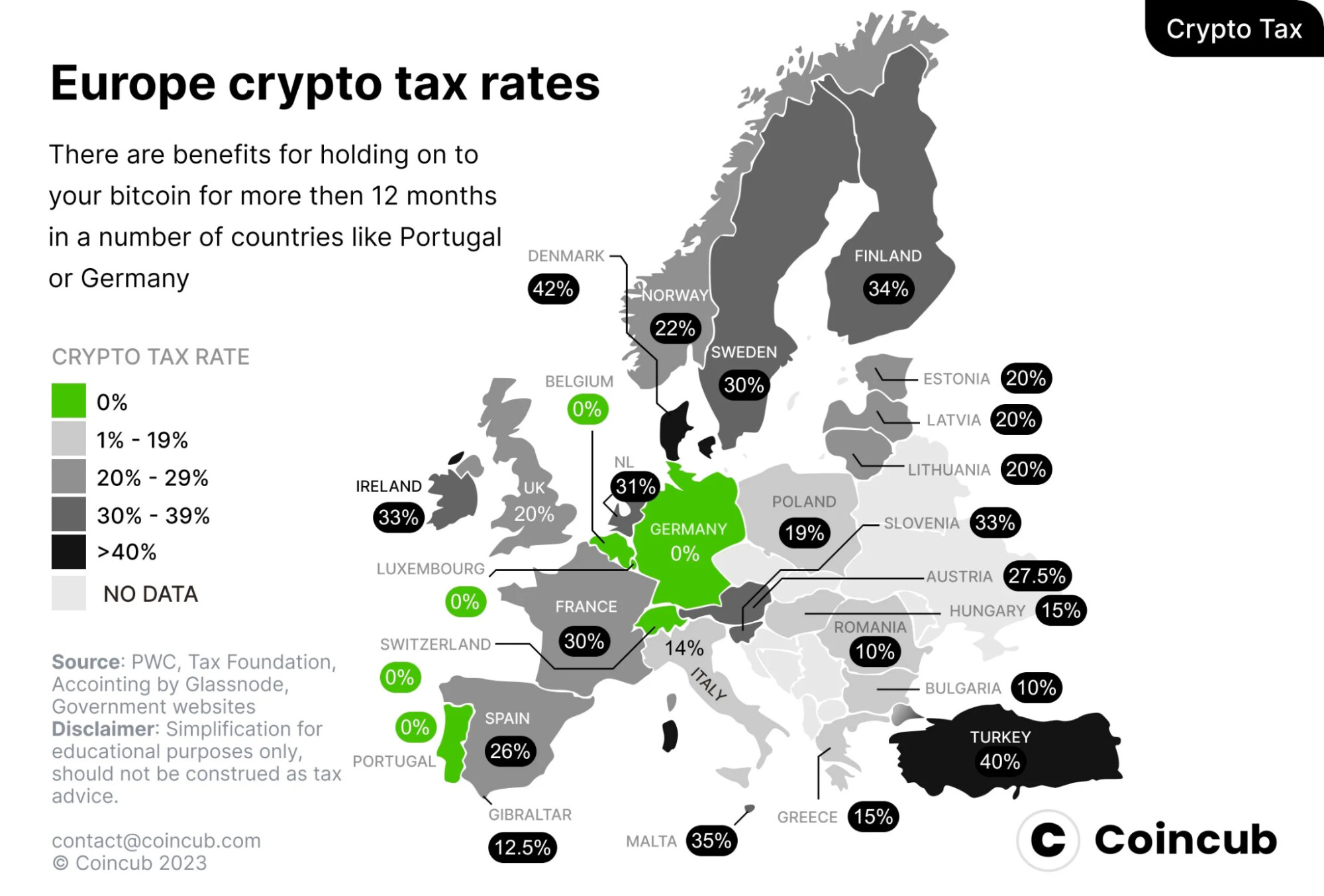

Seit der ökosozialen Steuerreform 2022 besteuert Österreich praktisch alle Krypto-Veräußerungen mit einem einheitlichen Sondersteuersatz von 27,5% – derselbe Satz, der auch für Dividenden und Gewinne aus börsennotierten Aktien gilt. Der Satz hängt weder davon ab, wie viel der Anleger sonst verdient, noch davon, wie lange die Assets gehalten wurden oder ob die Aktivität gelegentlich oder systematisch ist. Das österreichische Bundesministerium für Finanzen (BMF) erläutert den Rahmen auf der Seite zur Besteuerung von Krypto-Assets; Privatpersonen reichen über das FinanzOnline‑Formular E1kv ein.

Deutschland kennt keinen speziellen Krypto-Steuersatz. Krypto wird entweder als „sonstige Einkünfte“ (§ 22 EStG, z. B. Staking und ähnliche Erträge) oder als „private Veräußerungsgeschäfte“ (§ 23 EStG, für Kursgewinne) besteuert. Beides fließt in den allgemeinen Einkommensteuertarif des Anlegers ein. Die Steuersätze reichen von 0% (Grundfreibetrag) über 14%, 24%, 42% bis zum Spitzensteuersatz von 45%. Solidaritätszuschlag und Kirchensteuer können zusätzlich anfallen.

Wie Österreich und Deutschland im Europa-Vergleich abschneiden

Im europäischen Gesamtbild liegt Österreichs Pauschalsatz von 27,5% im Mittelfeld. Deutschland kommt bei langfristig gehaltenen Krypto-Assets auf 0%, liegt dafür kurzfristig unter den höchsten Sätzen in Europa – Coincub-Daten verorten die effektiven deutschen Sätze nahe bei Spanien und Schweden, wenn die 1‑Jahres‑Befreiung verpasst wird. Portugal (0% auf privat langfristig gehaltene Krypto-Assets) und die Schweiz (0% auf private Kapitalgewinne) bleiben die prominentesten Ausnahmen; Vollsteuer-Länder wie Dänemark (bis 42%), Finnland (34%) und Irland (33%) stehen am anderen Ende.

Für Doppelstaatsbürger oder Remote-Worker mit Flexibilität bei der Steuerresidenz ist der Vergleich in zwei Szenarien relevant: ein aktiver Trader, der jährliche realisierte Gewinne maximiert, und ein langfristiger Investor, der Bitcoin oder Ether per Cost-Averaging aufbaut. Ersterer wird in Österreich niedriger besteuert; Letzterer in Deutschland – meist gar nicht.

Die 1‑Jahres‑HODL‑Befreiung – und Österreichs „Altbestand“-Regel

Deutschlands markantestes Merkmal ist die 12‑Monats‑Haltefrist nach § 23 EStG: Private Krypto-Verkäufe sind vollständig steuerfrei, wenn das Asset vor der Veräußerung länger als 365 Tage gehalten wurde. Die Regel hat eine Überprüfung durch den Bundesfinanzhof (BFH) 2023 überstanden und gilt auch 2026 weiter. Innerhalb von 12 Monaten sind Gewinne mit dem persönlichen Einkommensteuersatz steuerpflichtig; es gilt eine Freigrenze von 1.000 € (von 600 € im Jahr 2024 angehoben), unterhalb derer keine Steuer anfällt.

Österreich hat die vergleichbare 1‑Jahres‑Befreiung für Kryptowährungen am 1. März 2022 abgeschafft. Die Reform führte zwei Kategorien ein:

Diese Aufspaltung ist bei der Ermittlung der Anschaffungskosten entscheidend. Ein österreichischer Anleger, der seit 2018 Bitcoin akkumuliert, kann genau diese Einheiten heute ohne Steuer verkaufen – während Coins desselben Tickers, die 2022 gekauft wurden, voll besteuert werden. Viele österreichische Steuertools behandeln Alt- und Neubestand als getrennte Bestands-Pools; eine Vermischung erhöht das Prüfungsrisiko.

Was in jedem Land steuerpflichtig ist

Der größte Unterschied ist die Behandlung von Krypto‑zu‑Krypto‑Swaps. Österreich erkennt einen Swap ausdrücklich nicht als Realisationsereignis an: Steuer wird erst ausgelöst, wenn Krypto in Fiat getauscht oder zur Bezahlung von Waren und Dienstleistungen verwendet wird. Deutschland behandelt jeden Swap als Veräußerung des abgegebenen Assets und Anschaffung des erhaltenen Assets, bewertet in Euro zum Zeitpunkt des Trades.

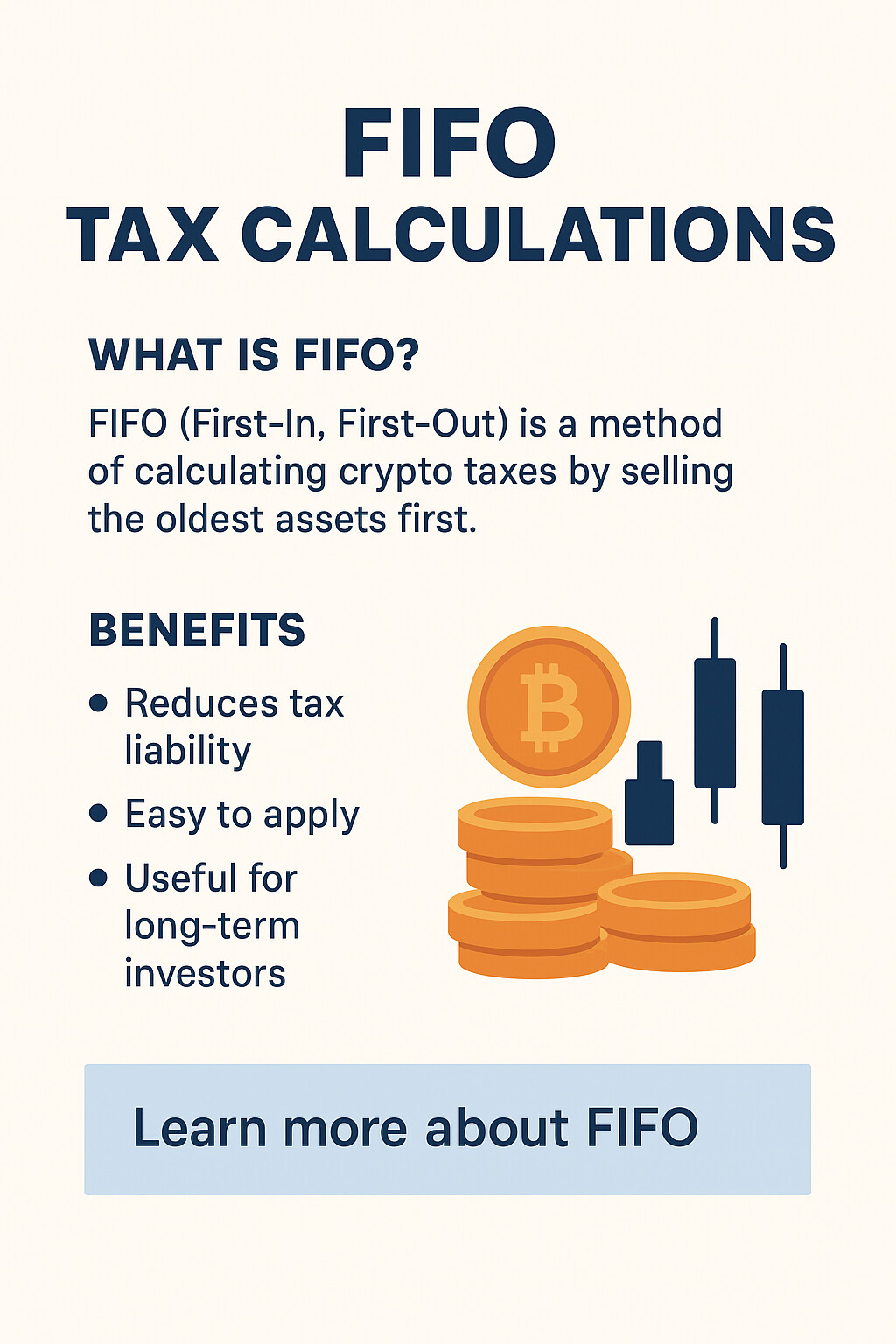

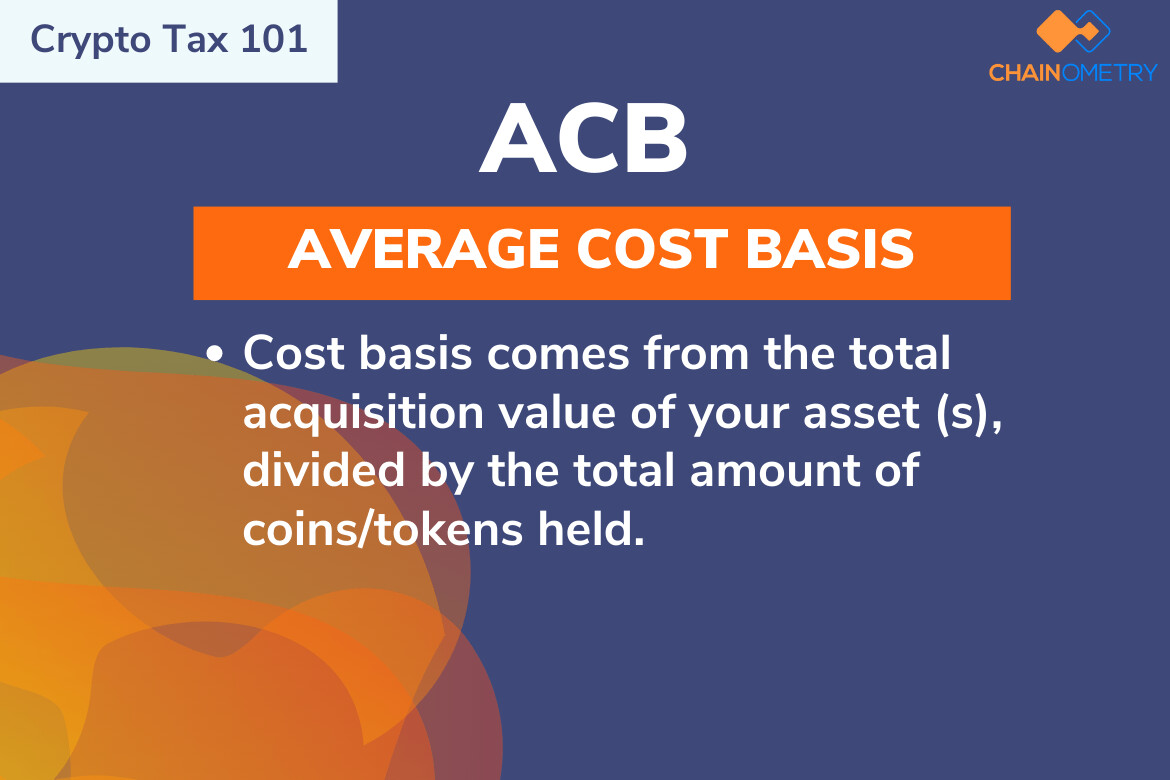

Anschaffungskostenmethoden: FIFO (Deutschland) vs. gleitender Durchschnitt (Österreich)

Die Anschaffungskostenmethode ist die Regel, die bestimmt, welche „Charge“ an Krypto als verkauft gilt, wenn ein Teilbestand veräußert wird. Die Wahl der Methode kann in volatilen Märkten den berechneten Gewinn um mehrere zehn Prozent verändern – daher ist die Regel in der Praxis entscheidend.

Deutschland verwendet standardmäßig FIFO (first-in, first-out) pro Wallet. Es gelten die zuerst angeschafften Coins als zuerst verkauft. Für Anleger, deren erste Käufe am günstigsten waren, maximiert FIFO den steuerpflichtigen Gewinn – erleichtert aber zugleich die 12‑Monats‑Befreiung, weil die ältesten Coins (die die 365‑Tage‑Schwelle zuerst überschreiten) auch zuerst als verkauft gelten. LIFO (last-in, first-out) ist in engen Ausnahmefällen zulässig, aber selten vorteilhaft.

Österreich nutzt die gleitende Durchschnittsmethode (Gleitender Durchschnittspreis) für „neue Token“, die im selben Wallet gehalten werden. Jeder neue Kauf berechnet den gewichteten Durchschnittspreis pro Einheit neu; jede Veräußerung nutzt diesen laufenden Durchschnitt. Damit entfällt das FIFO/LIFO-Wahlproblem, und ausgewiesene Gewinne werden in volatilen Phasen geglättet.

Beide Methoden erfordern vollständige, zeitgestempelte Transaktionsdaten. Österreichische Anleger müssen zusätzlich „Altbestand“ und „Neubestand“ getrennt führen – der gleitende Durchschnitt gilt nur für den Pool nach Februar 2021.

Mining, Staking, DeFi und Airdrops

Bei vielen ertragsähnlichen Krypto-Aktivitäten kehrt sich der Gegensatz „pauschal vs. progressiv“ praktisch um. In Österreich fällt die 27,5%‑Besteuerung einmal an – beim Zeitpunkt der gewinnbringenden Veräußerung. In Deutschland werden diese Zuflüsse in vielen Fällen doppelt besteuert: zuerst als laufendes Einkommen bei Zufluss, dann noch einmal als privates Veräußerungsgeschäft, wenn innerhalb von 12 Monaten verkauft wird.

Für Yield-Farming und Staking bedeutet das: Ein in DeFi aktiver deutscher Anleger muss jeden Reward in der Sekunde des Zuflusses mit seinem Euro-Marktpreis bewerten – ein Dokumentationsaufwand, der ohne Krypto-Steuersoftware schnell unbeherrschbar wird. Österreichische DeFi-Anleger müssen dagegen primär Veräußerungen tracken.

NFTs – wenn sie nicht als „Krypto“ gelten

Österreich klassifiziert NFTs nicht als Kryptowährung. Nach § 27b EStG qualifizieren nur fungible Krypto-Assets, die als Zahlungsmittel oder Wertaufbewahrungsmittel funktionieren, für den 27,5%‑Satz. NFTs werden als private Spekulationseinkünfte nach § 31 EStG behandelt: steuerfrei bei Haltedauer über ein Jahr und steuerpflichtig mit dem progressiven Grenzsteuersatz (bis zu 55%), wenn innerhalb von 365 Tagen verkauft.

Deutschland wendet § 23 EStG einheitlich an. NFTs unterliegen derselben 12‑Monats‑Regel wie Bitcoin: länger als ein Jahr gehalten → steuerfrei; kürzer gehalten → Gewinn wird mit dem persönlichen Einkommensteuersatz besteuert. Die 1.000 € Freigrenze gilt.

Verlustverrechnung und Schenkungen

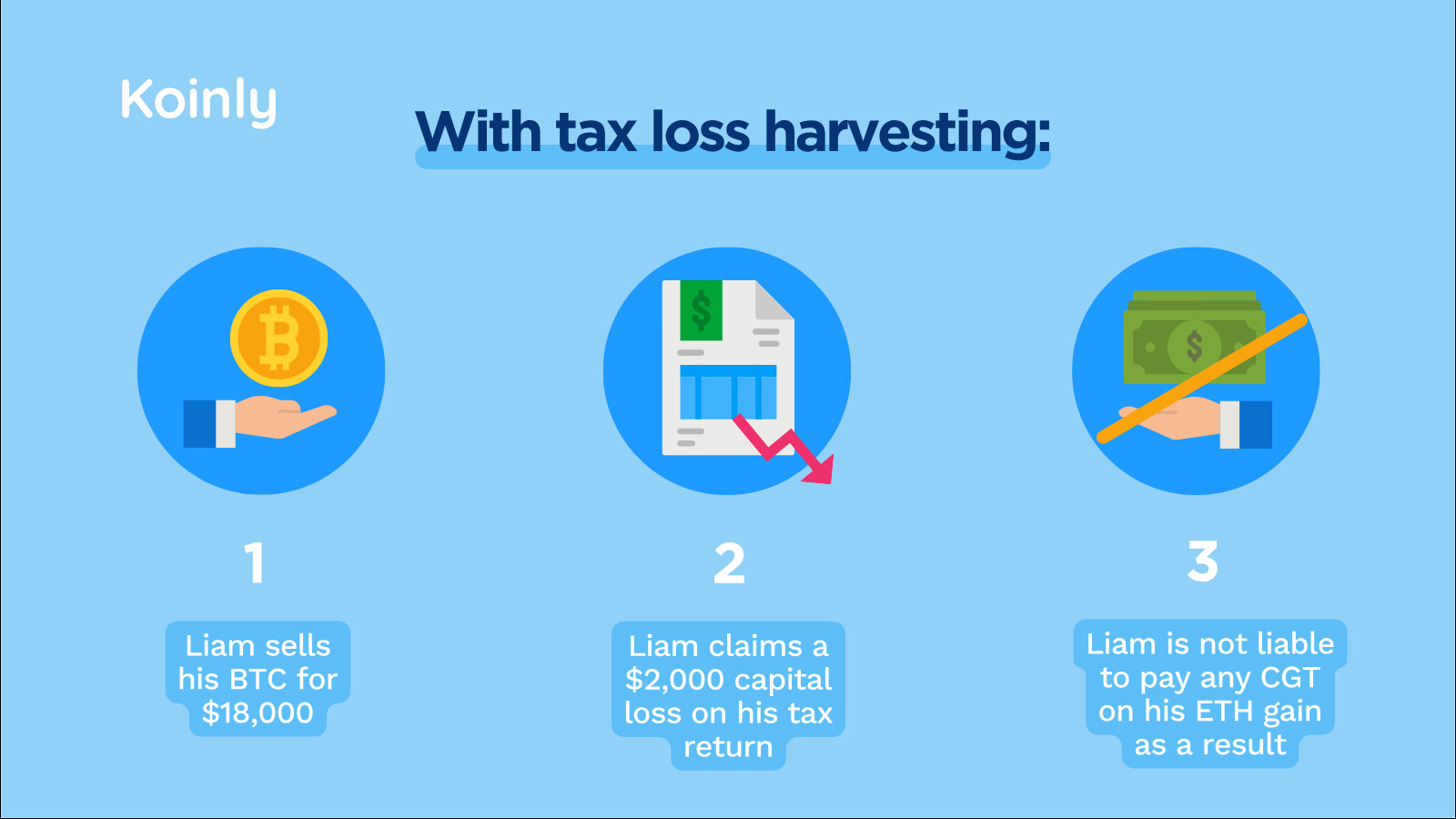

Österreich erlaubt es, Verluste aus einem Kapitalvermögen mit Gewinnen aus einem anderen im selben Kalenderjahr zu verrechnen – Krypto-Verluste können Gewinne aus börsennotierten Aktien, ETFs oder anderen Sondersteuersatz-Instrumenten neutralisieren. Nicht genutzte Verluste können nicht vorgetragen werden und verfallen zum Jahresende. Deutschland schottet Krypto-Verluste innerhalb § 23 ab: Sie können andere Gewinne aus privaten Veräußerungsgeschäften (im selben oder in künftigen Jahren) ausgleichen, aber nicht mit Arbeitslohn, Dividenden oder Staking-Einkünften verrechnet werden. Der Verlustvortrag ist unbegrenzt – nützt aber nur, wenn künftig § 23‑Gewinne entstehen.

Beide Länder erlauben, Transaktionsgebühren, Gas-Kosten und Plattformprovisionen vom Veräußerungserlös abzuziehen. Beide verlangen Nachweise durch Börsenreports oder On‑Chain‑Belege.

Wie werden Krypto-Schenkungen und Erbschaften besteuert?

Österreich hat die Schenkungs- und Erbschaftsteuer 2008 abgeschafft. Krypto-Schenkungen und -Vermächtnisse sind unbegrenzt und steuerfrei; Schenkungen über 15.000 € an Nichtverwandte (und 50.000 € an Verwandte) innerhalb von fünf Jahren müssen jedoch per Schenkungsmeldung gemeldet werden. Deutschland besteuert Schenkungen und Erbschaften nach einem Stufentarif: Ehepartner können pro Zehnjahreszeitraum 500.000 € steuerfrei erhalten, Kinder 400.000 €, Nichtverwandte nur 20.000 € – darüber hinaus fällt Schenkungsteuer von 7–50% an.

Durchgerechnete Beispiele für drei Anlegerprofile

Dasselbe Trading-Verhalten kann je nach Steuerresidenz zu sehr unterschiedlichen Ergebnissen führen. Die drei Fälle unten verwenden realistische Zahlen für 2025 und wenden die Regeln beider Länder direkt aus der Tabelle oben an.

Das aktive Trader-Paar (Markus und Anna) zeigt, dass Österreichs Pauschalsatz bei 18.000 € realisiertem Gewinn um rund 2.200 € günstiger ist. Das langfristige Paar (Lukas und Sophie) zeigt, dass die deutsche Befreiung Lukas 11.825 € spart – bei demselben Gewinn von 43.000 €, den Sophie vollständig zahlen muss. Wo der Break-even liegt, hängt von Haltedauer, Swap-Häufigkeit und persönlichem Steuersatz ab.

Welches Land ist für wen besser?

Eine pauschale Antwort gibt es nicht – die optimale Steuerjurisdiktion hängt von fünf Variablen ab: Haltedauer, Trading-Frequenz, persönlicher Grenzsteuersatz, Anteil ertragsähnlicher Aktivitäten (Staking, DeFi, Mining) gegenüber reinen Kursgewinnen (Kaufen/Verkaufen) sowie NFT-Exposure.

Wann ist Österreich die bessere Steuerjurisdiktion?

- Aktive Trader mit häufigen Krypto‑zu‑Krypto‑Swaps – die Swap-Befreiung ist ein struktureller Vorteil, der mehrere Prozentpunkte pro Jahr wert sein kann

- Hochverdiener (über ca. 90.000 € zu versteuerndes Einkommen) – 27,5% schlagen die 42–45%‑Spitzenstufen

- Anleger mit diversifizierten Verlusten in Kapitalvermögen – breitere Verrechnungsregeln

- Anleger, die große Krypto-Beträge an Familienmitglieder verschenken möchten

Wann ist Deutschland steuerlich im Vorteil?

- Langfristige HODLer, die jede einzelne Position länger als 12 Monate halten – die Befreiung kann 0% Steuer auf den gesamten Gewinn bedeuten

- Anleger mit niedrigem bis mittlerem Einkommen und jährlichen Gewinnen unter 15.000 € – der Tarif kann unter 27,5% liegen

- NFT-Investoren mit Geduld – dieselbe 1‑Jahres‑Befreiung gilt

- Anleger mit insgesamt kleinen Krypto-Einkünften – die Freigrenzen von 1.000 € + 256 € können kleine Portfolios komplett steuerfrei machen

Für Anleger, die tatsächlich wählen können – Doppelbürger, Remote-Worker, Gründer mit Umzugsplänen – ist die einzige ehrliche Methode, beide Länder anhand derselben Trade-Historie durchzurechnen. Ab 2026 gilt in beiden Ländern zudem DAC8-Reporting, daher ist grenzüberschreitendes Verschweigen keine Option.

Crowdlending als „saubereres“ Einkommensprofil

Ein Grund, warum DeFi-Steuern sowohl in Österreich als auch in Deutschland so schmerzhaft sind, ist die Unregelmäßigkeit der Erträge. Liquidity-Pool-Gebühren, Validator-Rewards, Lending-Zinsen und Impermanent-Loss-Anpassungen treffen zu unvorhersehbaren Euro-Werten ein – oft dutzende Male im Monat – und jedes Ereignis muss bewertet und dokumentiert werden. Der strukturelle Ausweg ist, unstrukturierte DeFi-Yields gegen einen festen, zeitlich begrenzten Einkommensstrom zu tauschen – das Modell regulierter Crowdlending-Plattformen.

Planbare On‑Chain‑Einkünfte – in einem Rahmen, den dein Steuerberater versteht

8lends ist die Web3‑Erweiterung von Maclear AG, einer Schweizer P2P‑Crowdlending-Plattform, die unter Schweizer Finanzregulierung arbeitet und Mitglied von PolyReg SRO ist. Während Maclear KMU‑Kredite in Euro über das traditionelle Bankensystem finanziert, finanziert 8lends vergleichbare Projekte in USDC auf der Base‑Blockchain – gleiche Due Diligence, gleiche Besicherung, schnellere Abwicklung, vollständiger On‑Chain‑Audit‑Trail.

Für Steuern ist genau dieser Audit‑Trail der Punkt. Jede Investition, jede monatliche Zinszahlung und jede Rückzahlung des Kapitals ist auf Base mit Zeitstempel erfasst und als CSV exportierbar. Jede Zinszahlung kommt zu einem bekannten Satz an einem bekannten Datum an – keine oracle‑abhängigen Fair‑Value‑Anpassungen, keine Impermanent‑Loss‑Reconciliation, keine verschachtelte DeFi‑Position, die erst entwirrt werden muss. Österreichische Anleger deklarieren es als § 27b‑Kapitalertrag. Deutsche Anleger deklarieren es als § 22‑Einkünfte zum Zeitpunkt des Zuflusses; die Veräußerung des zugrunde liegenden USDC (ein Stablecoin, 1:1 an den USD gekoppelt) erzeugt nur minimale zusätzliche Gewinne.

Jeder Kreditnehmer durchläuft 40+ Due‑Diligence‑Kriterien, geprüft durch Maclear AG, mit einem internen Risikoscore von 1 bis 10. Kredite sind besichert, werden kontinuierlich überwacht und durch Maclears Provision Fund unterstützt – eine Reserve aus einem Teil der Plattformprovisionen, die genutzt wird, um vorübergehende Rückzahlungsschwierigkeiten von Kreditnehmern zu überbrücken.

Crowdlending ändert nicht, welches Land die Einkünfte besteuert – es ändert, wie einfach diese Einkünfte zu erklären sind. Ein fest verzinstes USDC‑Darlehen mit monatlichen Ausschüttungen liefert eine saubere Einkommenszeile in Österreichs E1kv und Deutschlands Anlage SO; derselbe Euro‑Wert, der über drei DeFi‑Protokolle und zwei L2s gejagt wird, erfordert typischerweise schon zur bloßen Abstimmung eine kostenpflichtige Steuersoftware.

Fazit

Österreich bietet Einfachheit und einen pauschalen Satz von 27,5%, breitere Verlustverrechnung, steuerfreie Krypto‑zu‑Krypto‑Swaps und unbegrenztes steuerfreies Verschenken – Eigenschaften, die zu aktiven Tradern, Hochverdienern und Anlegern passen, die Kapital häufig zwischen Positionen umschichten. Deutschland bietet eine vollständige Steuerbefreiung nach 12 Monaten, moderate jährliche Freigrenzen und niedrigere effektive Sätze für Anleger mit niedrigem bis mittlerem Einkommen – Eigenschaften, die Geduld belohnen und Umschichtung unattraktiver machen.

Welche Lösung für den einzelnen Anleger besser ist, hängt von Haltedauer, Swap-Frequenz, Grenzsteuersatz und der Rolle von Staking, DeFi oder NFTs im Portfolio ab. Für die meisten aktiven Krypto-Nutzer ist der Unterschied zwischen beiden Regimen groß genug, um vor Entscheidungen zu Steuerresidenz, Kontenstruktur oder Yield-Plattform die eigene Trade-Historie in beiden Systemen durchzurechnen.