En bref : comparatif Autriche vs Allemagne

L’Autriche et l’Allemagne appliquent deux philosophies fondamentalement différentes aux cryptos. L’Autriche traite les revenus crypto comme les autres revenus du capital — un taux forfaitaire unique, simple à calculer, et globalement identique pour tous. L’Allemagne considère la plupart des cryptos comme de la spéculation privée — lourdement taxée à court terme, totalement exonérée après 12 mois. Les principales différences figurent dans le tableau ci-dessous ; chaque ligne est détaillée dans les sections suivantes.

Taux phares : forfaitaire 27,5% vs progressif 0–45%

Depuis la réforme fiscale éco-sociale de 2022, l’Autriche taxe pratiquement toutes les cessions de crypto à un taux spécial unique de 27,5%, le même Sondersteuersatz que celui appliqué aux dividendes et aux plus-values sur actions cotées. Le taux ne dépend ni du revenu total de l’investisseur, ni de la durée de détention, ni du caractère occasionnel ou systématique de l’activité. Le ministère fédéral autrichien des Finances (BMF) en présente le cadre sur sa page tax-treatment-of-crypto-assets, et les particuliers déclarent via le formulaire FinanzOnline E1kv.

L’Allemagne n’a pas de taux crypto spécifique. Les cryptos sont imposées soit comme « autres revenus » (§ 22 EStG, pour le staking et les rendements similaires), soit comme « ventes privées » (§ 23 EStG, pour les plus-values). Les deux s’intègrent dans la tranche d’impôt sur le revenu de l’investisseur. Les taux vont de 0% (abattement de base) à 14%, 24%, 42% et un taux marginal maximum de 45%. La contribution de solidarité et l’impôt d’Église peuvent s’ajouter.

Comment l’Autriche et l’Allemagne se situent en Europe

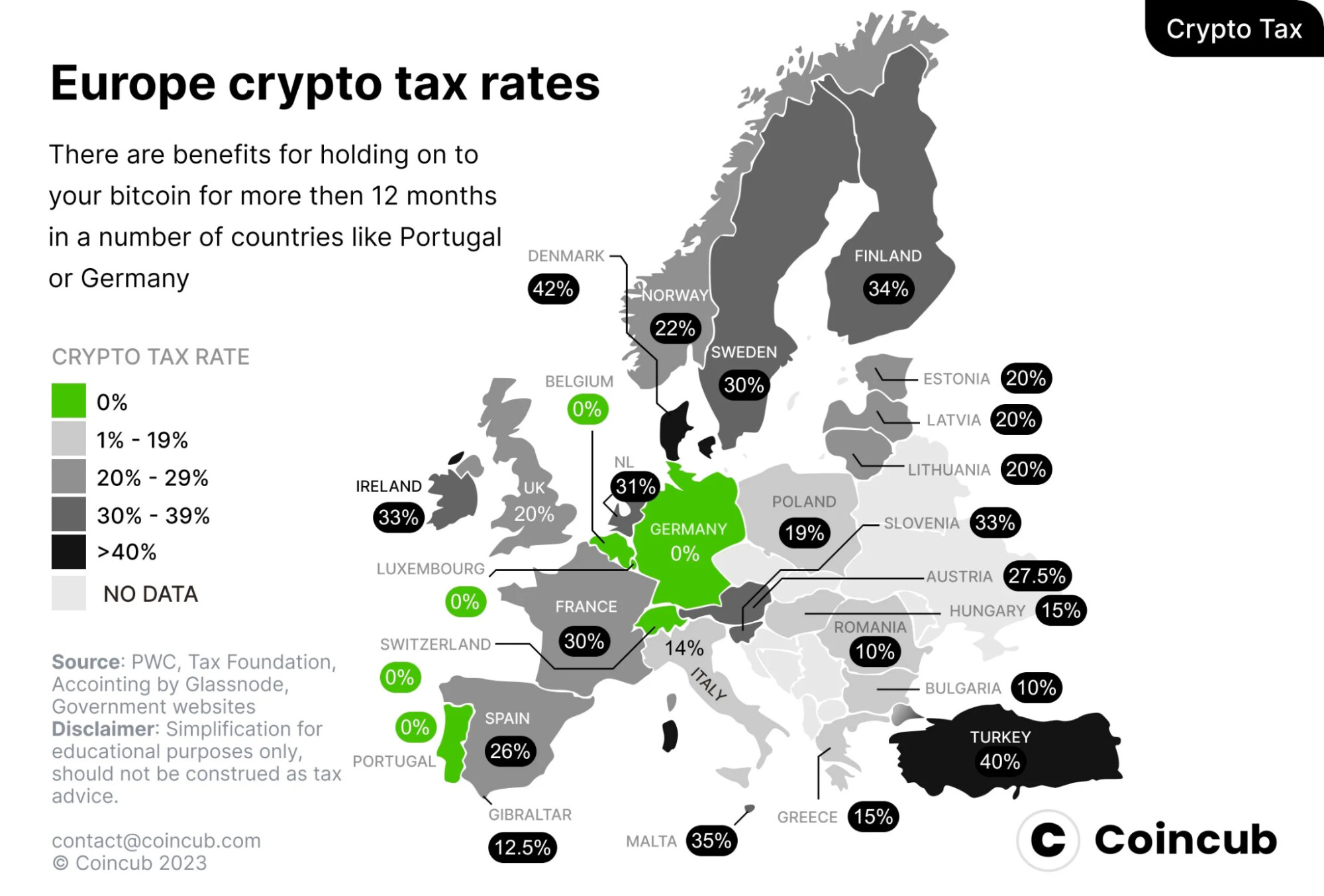

Dans le paysage européen, le taux forfaitaire autrichien de 27,5% se situe dans la moyenne. L’Allemagne affiche 0% pour les cryptos détenues longtemps, mais son taux à court terme figure parmi les plus élevés d’Europe — selon les données Coincub, les taux effectifs allemands se rapprochent de ceux de l’Espagne et de la Suède lorsque l’exonération d’un an n’est pas respectée. Le Portugal (0% pour les détentions personnelles de long terme) et la Suisse (0% sur les gains en capital privés) restent les exceptions marquantes ; à l’autre extrémité, des juridictions pleinement imposées comme le Danemark (jusqu’à 42%), la Finlande (34%) et l’Irlande (33%).

Pour les personnes ayant une double nationalité ou les travailleurs à distance disposant d’une flexibilité de résidence fiscale, la comparaison est déterminante dans deux cas : un trader actif maximisant ses gains réalisés annuels, et un investisseur long terme accumulant du Bitcoin ou de l’Ether via des achats programmés. Le premier est moins imposé en Autriche ; le second est moins imposé — généralement pas du tout — en Allemagne.

L’exonération HODL 1 an — et la règle autrichienne des « anciens tokens »

La particularité la plus marquante de l’Allemagne est la règle de détention de 12 mois du § 23 EStG : les ventes privées de cryptomonnaies sont totalement exonérées si l’actif a été détenu plus de 365 jours avant la cession. La règle a survécu à un recours devant la Cour fédérale des finances (Bundesfinanzhof) en 2023 et reste en vigueur en 2026. Dans la fenêtre de 12 mois, les gains sont imposables au taux d’impôt sur le revenu personnel, avec une freigrenze de 1 000 € (relevée de 600 € en 2024) en dessous de laquelle aucun impôt n’est dû.

L’Autriche a supprimé l’exonération équivalente d’un an pour les cryptomonnaies le 1er mars 2022. La réforme a introduit deux catégories :

Cette distinction compte lors du calcul du prix de revient. Un investisseur autrichien ayant commencé à accumuler du Bitcoin en 2018 peut vendre ces unités spécifiques aujourd’hui sans impôt, alors que des coins du même ticker achetés en 2022 sont imposés intégralement. La plupart des logiciels fiscaux autrichiens traitent les anciens et les nouveaux tokens comme deux stocks distincts — les mélanger augmente le risque de contrôle.

Ce qui est imposable dans chaque pays

La plus grande divergence concerne le traitement des swaps crypto-contre-crypto. L’Autriche ne reconnaît explicitement pas un swap comme un événement de réalisation : l’impôt n’est déclenché que lorsque la crypto est échangée contre de la monnaie fiduciaire ou utilisée pour payer des biens et services. L’Allemagne traite chaque swap comme une cession de l’actif sortant et une acquisition de l’actif entrant, évaluées en euros au moment de l’échange.

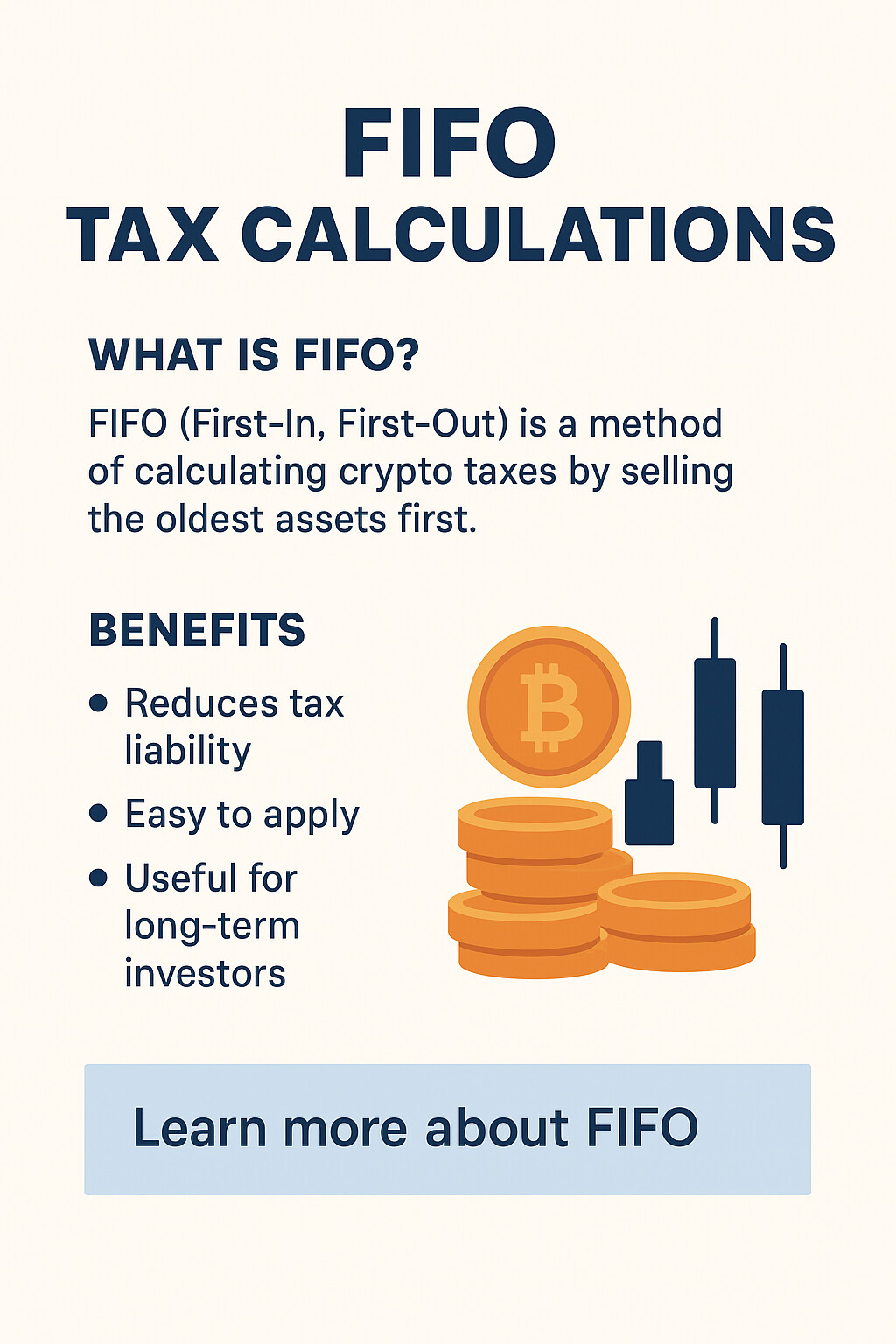

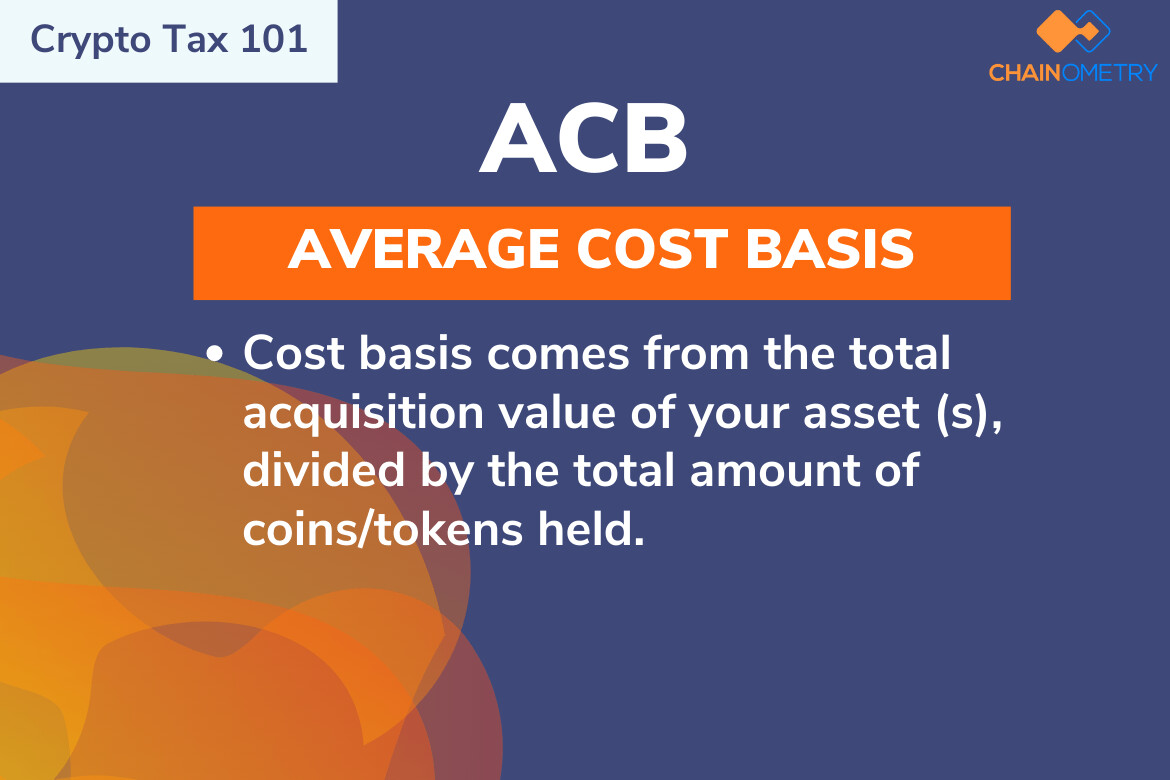

Méthodes de prix de revient : FIFO (Allemagne) vs coût moyen mobile (Autriche)

Le prix de revient est la règle qui détermine quel « lot » de crypto un investisseur est réputé avoir vendu lorsqu’il cède une partie de ses avoirs. Le choix de méthode peut faire varier le gain calculé de dizaines de pourcents dans des marchés volatils ; la règle a donc un impact très concret.

L’Allemagne applique par défaut la méthode FIFO (premier entré, premier sorti) par wallet. Les coins acquis en premier sont réputés être vendus en premier. Pour un investisseur dont le premier achat était le moins cher, FIFO maximise la plus-value imposable — mais facilite aussi l’exonération des 12 mois, car les coins les plus anciens (ceux qui dépassent en premier le seuil de 365 jours) sont aussi ceux qui sont vendus en premier. La méthode LIFO (dernier entré, premier sorti) est admise dans des cas limités, mais rarement avantageuse.

L’Autriche utilise la méthode du coût moyen mobile (Gleitender Durchschnittspreis) pour les « nouveaux tokens » détenus dans le même wallet. Chaque acquisition recalcule le coût moyen pondéré par unité ; chaque cession utilise cette moyenne actualisée. Cette méthode supprime le problème de choix FIFO/LIFO et lisse les gains déclarés pendant les périodes de forte volatilité.

Les deux méthodes exigent des historiques de transactions complets et horodatés. Les investisseurs autrichiens doivent en plus séparer les « anciens tokens » des « nouveaux tokens » — le coût moyen mobile ne s’applique qu’au stock postérieur à fin fév. 2021.

Minage, staking, DeFi et airdrops

Le contraste forfaitaire vs progressif s’inverse pour de nombreuses activités crypto « de type revenu ». En Autriche, le 27,5% s’applique une seule fois, au moment de la cession avec plus-value. En Allemagne, ces flux sont souvent imposés deux fois — d’abord comme revenu ordinaire à la réception, puis à nouveau comme vente privée s’ils sont cédés dans les 12 mois.

Pour le yield farming et le staking, cela signifie qu’un investisseur allemand actif en DeFi doit valoriser chaque récompense à son prix de marché en euros à la seconde où elle arrive dans le wallet — une charge de tenue de registres qui devient vite ingérable sans logiciel fiscal crypto. En Autriche, les investisseurs DeFi n’ont besoin de suivre que les événements de cession.

NFT — lorsqu’ils ne sont pas considérés comme « crypto »

L’Autriche ne classe pas les NFT comme des cryptomonnaies. Au sens du § 27b EStG, seuls les crypto-actifs fongibles qui servent de moyen d’échange ou de réserve de valeur bénéficient du taux de 27,5%. Les NFT sont traités comme des revenus de spéculation privée au titre du § 31 EStG : exonérés s’ils sont détenus plus d’un an, et imposés au taux marginal progressif de l’investisseur (jusqu’à 55%) s’ils sont vendus dans les 365 jours.

L’Allemagne applique le § 23 EStG de manière uniforme. Les NFT sont soumis à la même règle des 12 mois que le Bitcoin : au-delà d’un an, la cession est exonérée ; en deçà, le gain est imposé au taux personnel. La freigrenze de 1 000 € s’applique.

Imputation des pertes et dons

L’Autriche autorise les pertes sur un actif financier à compenser les gains sur un autre sur la même année civile — les pertes crypto peuvent annuler des gains sur actions cotées, ETF ou autres instruments au Sondersteuersatz. Les pertes non utilisées ne sont pas reportables et expirent en fin d’année. L’Allemagne cantonne les pertes crypto au § 23 : elles peuvent compenser d’autres gains de ventes privées (au sein d’une année ou entre années), mais ne peuvent pas être imputées sur des revenus d’emploi, des dividendes ou des revenus de staking. Le report en avant est illimité — mais n’est utile que si d’autres gains § 23 apparaissent à l’avenir.

Dans les deux pays, les frais de transaction, les coûts de gas et les commissions de plateforme peuvent être déduits du produit de cession. Les deux exigent que la déduction soit justifiée par des relevés d’exchange ou des preuves on-chain.

Comment sont imposés les dons et successions en crypto ?

L’Autriche a supprimé l’impôt sur les donations et les successions en 2008. Les dons et legs en crypto sont illimités et exonérés, même si les dons supérieurs à 15 000 € à des non-parents (et 50 000 € à des parents) sur cinq ans doivent être déclarés via la notification Schenkungsmeldung. L’Allemagne taxe les dons et successions selon un barème : un conjoint peut recevoir 500 000 € exonérés par période de dix ans, les enfants 400 000 €, et les non-apparentés seulement 20 000 € — au-delà, un impôt sur les donations de 7–50% s’applique.

Exemples chiffrés pour trois profils d’investisseurs

Un même comportement de trading peut produire des résultats fiscaux très différents selon la résidence. Les trois cas ci-dessous utilisent des chiffres réalistes pour 2025 et appliquent les règles de chaque pays telles qu’indiquées dans le tableau ci-dessus.

Le duo de traders actifs (Markus et Anna) montre l’avantage du taux forfaitaire autrichien d’environ 2 200 € sur 18 000 € de gains réalisés. Le duo long terme (Lukas et Sophie) illustre l’exonération allemande, qui économise à Lukas 11 825 € sur le même gain de 43 000 € que Sophie doit payer intégralement. Le point d’équilibre dépend de la durée de détention, de la fréquence des swaps et de la tranche d’imposition personnelle.

Quel pays est le plus avantageux selon les profils

Il n’existe pas de réponse unique — la juridiction optimale dépend de cinq variables : durée de détention, fréquence de trading, tranche marginale d’impôt sur le revenu, part des activités de type revenu (staking, DeFi, minage) vs capital (achat/vente), et exposition aux NFT.

Quand l’Autriche est-elle la meilleure juridiction fiscale ?

- Traders actifs réalisant de nombreux swaps crypto-contre-crypto — l’exonération des swaps est un avantage structurel qui vaut plusieurs points de pourcentage par an

- Contribuables à hauts revenus (au-delà d’environ 90 000 € de revenu imposable) — le forfait de 27,5% bat les tranches hautes à 42–45%

- Investisseurs avec des pertes diversifiées sur actifs financiers — règles de compensation plus larges

- Investisseurs souhaitant donner de gros montants de crypto à des membres de la famille

Quand l’Allemagne offre-t-elle un meilleur résultat fiscal ?

- HODLers de long terme prêts à conserver chaque position plus de 12 mois — l’exonération peut ramener l’impôt à 0% sur l’intégralité du gain

- Investisseurs à revenus faibles à moyens avec des gains annuels inférieurs à 15 000 € — les taux de tranche peuvent être inférieurs à 27,5%

- Investisseurs NFT patients — la même exonération d’un an s’applique

- Investisseurs avec de faibles revenus crypto totaux — les freigrenzen de 1 000 € + 256 € annulent complètement les petits portefeuilles

Pour les investisseurs qui ont réellement le choix — doubles nationaux, travailleurs à distance, fondateurs envisageant une relocalisation — simuler les calculs des deux pays sur un même historique de transactions est le seul test honnête. Les deux juridictions appliqueront aussi le reporting DAC8 à partir de 2026 ; la dissimulation transfrontalière n’est donc pas une option.

Le crowdlending : un profil de revenus plus « propre »

L’une des raisons pour lesquelles la fiscalité DeFi est pénible en Autriche comme en Allemagne tient à l’irrégularité des rendements. Frais de pools de liquidité, récompenses de validateurs, intérêts de prêt et ajustements liés à l’impermanent loss arrivent à des valeurs en euros imprévisibles, souvent des dizaines de fois par mois, et chacun doit être valorisé et enregistré. La solution structurelle consiste à remplacer un rendement DeFi non structuré par un flux de revenus à taux fixe et à durée déterminée — le modèle des plateformes de crowdlending régulées.

Des revenus on-chain prévisibles, dans un format que votre comptable fiscal comprend

8lends est l’extension Web3 de Maclear AG, une plateforme suisse de crowdlending P2P opérant sous réglementation financière suisse et membre de PolyReg SRO. Là où Maclear finance des prêts à des PME en euros via la banque traditionnelle, 8lends finance des projets équivalents en USDC sur la blockchain Base — même diligence, mêmes garanties, règlement plus rapide, piste d’audit entièrement on-chain.

Fiscalement, cette piste d’audit est l’essentiel. Chaque investissement, chaque paiement mensuel d’intérêts et chaque remboursement du principal est horodaté sur Base et exportable en CSV. Chaque paiement d’intérêt arrive à un taux connu, à une date connue — pas d’ajustements de juste valeur dépendant d’oracles, pas de réconciliation d’impermanent loss, pas de position DeFi imbriquée à démêler. Les investisseurs autrichiens le déclarent comme des revenus d’investissement § 27b. Les investisseurs allemands le déclarent comme des revenus § 22 au moment de la réception, la cession du USDC sous-jacent (un stablecoin indexé 1:1 sur l’USD) générant un gain additionnel minimal.

Chaque emprunteur passe plus de 40 critères de due diligence évalués par Maclear AG, avec un score de risque interne de 1 à 10. Les prêts sont adossés à des garanties, surveillés en continu et soutenus par le Provision Fund de Maclear — une réserve alimentée par une partie des commissions de la plateforme, utilisée pour couvrir des difficultés temporaires de remboursement des emprunteurs.

Le crowdlending ne change pas le pays qui impose les revenus — il change la facilité avec laquelle ces revenus peuvent être déclarés. Un prêt en USDC à taux fixe avec distributions mensuelles produit une ligne de revenu propre dans l’E1kv autrichien et l’Anlage SO allemand ; la même valeur en euros poursuivie à travers trois protocoles DeFi et deux L2 exige généralement un abonnement payant à un logiciel fiscal, ne serait-ce que pour réconcilier les opérations.

Conclusion

L’Autriche offre la simplicité et un taux forfaitaire de 27,5%, une imputation des pertes plus large, des swaps crypto-contre-crypto non taxés et des dons illimités exonérés — des atouts adaptés aux traders actifs, aux hauts revenus et aux investisseurs qui recyclent leur capital sur de nombreuses positions. L’Allemagne offre une exonération totale après 12 mois, des freigrenzen annuelles modestes et des taux effectifs plus faibles pour les revenus faibles à moyens — des caractéristiques qui récompensent la patience et découragent le turnover.

La bonne réponse pour un investisseur donné dépend de la durée de détention, de la fréquence des swaps, de la tranche marginale et de la place du staking, de la DeFi ou des NFT dans le portefeuille. Pour la plupart des utilisateurs crypto actifs, l’écart entre les deux régimes est suffisamment important pour justifier une modélisation sur un historique réel de transactions avant de décider d’une résidence, d’une structure de comptes ou de la plateforme à utiliser pour générer du rendement.