ざっと比較:オーストリア vs ドイツ

オーストリアとドイツは、暗号資産に対して根本的に異なる考え方を採っています。オーストリアは暗号資産収入を他の資本所得と同様に扱い、単一の一律税率で計算も簡単、基本的に誰でも同じです。一方ドイツは、暗号資産の多くを「私的な投機」として扱い、短期は重く課税し、12カ月を超えると完全に非課税にします。主要な違いは以下の表にまとめており、その各行を後続セクションで詳しく解説します。

税率の違い:一律27.5% vs 累進0〜45%

2022年のエコ・ソーシャル税制改革以降、オーストリアではほぼすべての暗号資産の処分が、配当や上場株式の譲渡益にも適用されるのと同じ特別税率27.5%で課税されます。この税率は、投資家が他でどれだけ稼いでいるか、どれだけ保有したか、取引が単発か継続的かに左右されません。オーストリア連邦財務省(BMF)は枠組みをtax-treatment-of-crypto-assetsページで示しており、個人投資家はFinanzOnlineのE1kvフォームを通じて申告します。

ドイツには暗号資産専用の税率はありません。暗号資産は、(ステーキングなどの利回りは)「その他所得」(EStG §22)または(キャピタルゲインは)「私的売却」(EStG §23)として課税され、いずれも通常の所得税の税率区分に合算されます。税率は基礎控除の0%から始まり、14%、24%、42%、そして最高限界税率45%まで段階的に上がります。連帯付加税や教会税が上乗せされる場合もあります。

欧州の中で見たオーストリアとドイツ

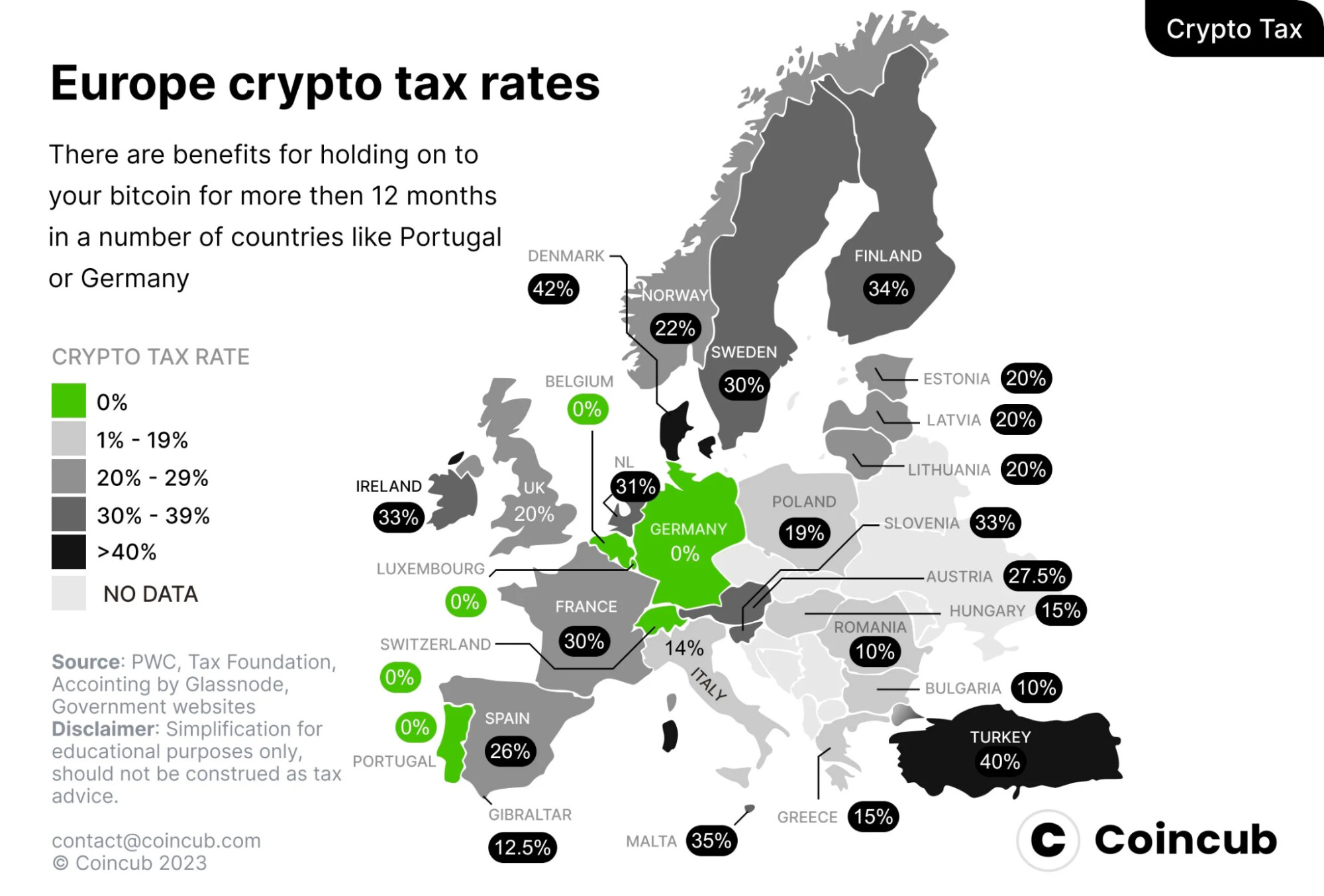

欧州全体で見ると、オーストリアの一律27.5%は中位に位置します。ドイツは長期保有の暗号資産について0%になりますが、短期の税率は欧州でも高い部類です。Coincubのデータでは、1年非課税を満たせなかった場合の実効税率はスペインやスウェーデンに近い水準とされています。ポルトガル(個人の長期保有暗号資産が0%)やスイス(私的キャピタルゲインが0%)は依然として例外的で、デンマーク(最大42%)、フィンランド(34%)、アイルランド(33%)のような高課税国は反対側に位置します。

二重国籍者やリモートワーカーなど、税務上の居住地を柔軟に選べる人にとって、この比較が効いてくる典型は2つです。年内の実現益を最大化するアクティブトレーダーと、ドルコスト平均法でビットコインやイーサリアムを積み上げる長期投資家です。前者はオーストリアのほうが課税が軽くなりやすく、後者はドイツのほうが軽く—多くの場合まったく課税されません。

1年HODL非課税—そしてオーストリアの「旧トークン」ルール

ドイツ最大の特徴は、EStG §23の12カ月保有ルールです:処分前に365日超保有していれば、個人の暗号資産売却は完全に非課税となります。このルールは2023年の連邦財政裁判所(Bundesfinanzhof)での争いを経ても維持され、2026年も有効です。12カ月以内の利益は個人所得税率で課税されますが、2024年に€600から引き上げられた€1,000のフライグレンツェ(freigrenze)未満であれば税金は発生しません。

オーストリアは2022年3月1日に、暗号資産に関する同等の1年非課税を廃止しました。改革により2つの区分が導入されています:

この二分は取得原価の計算で重要になります。2018年からビットコインを積み立てていたオーストリアの投資家は、その特定の数量を現在売却しても税負担はありませんが、同じ銘柄でも2022年に買ったコインは全額課税されます。多くのオーストリア向け税務ソフトは旧トークンと新トークンを別々の在庫プールとして扱い、混在させると調査リスクが高まります。

各国で何が課税対象になるか

最大の違いは、暗号資産同士のスワップの扱いです。オーストリアはスワップを実現イベントとして明確に認めておらず、課税が生じるのは暗号資産を法定通貨に交換した場合、または商品・サービスの支払いに使った場合のみです。ドイツではすべてのスワップが、出ていく資産の「処分」と入ってくる資産の「取得」として扱われ、取引時点のユーロ評価額で計算されます。

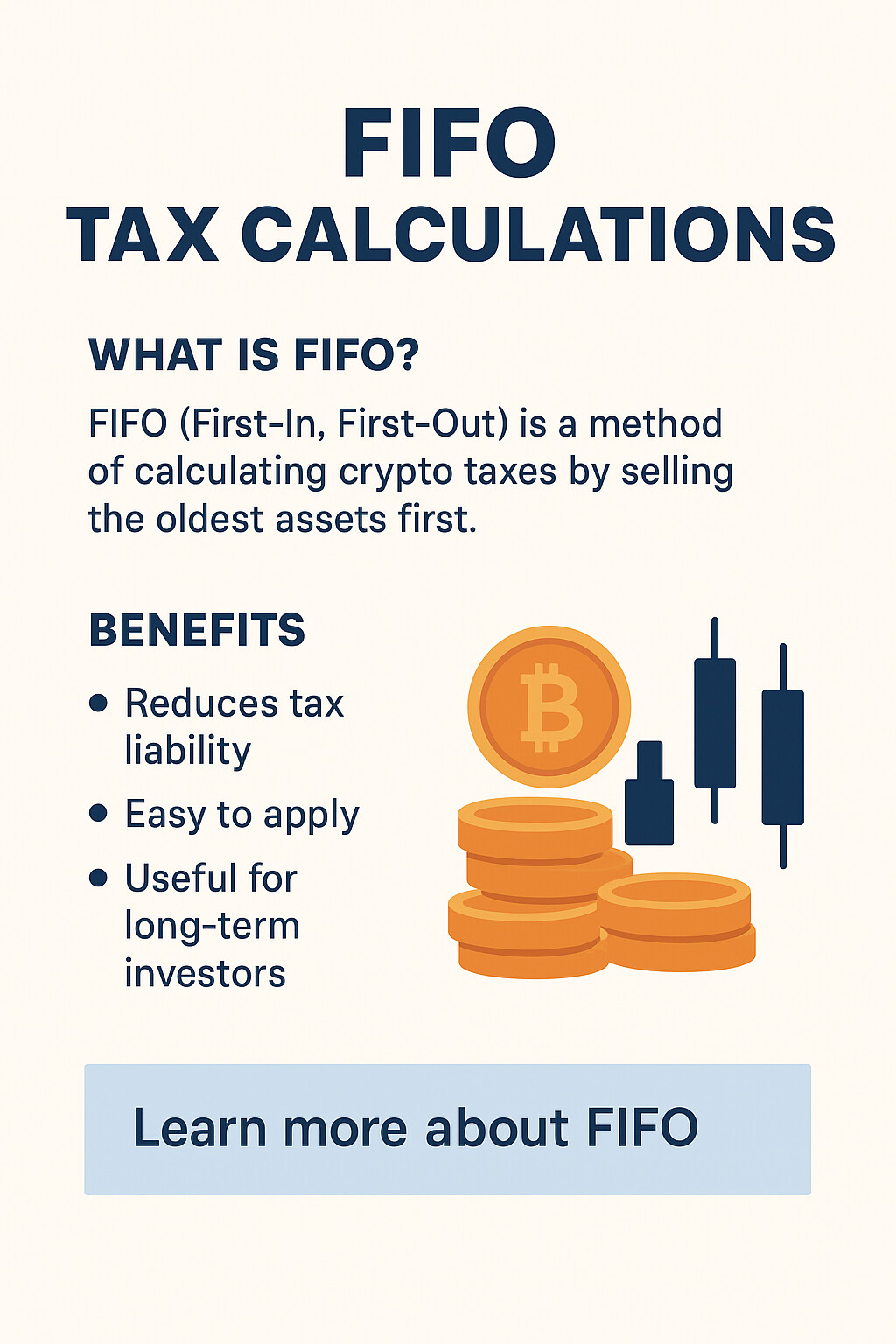

取得原価の計算方法:FIFO(ドイツ)vs 移動平均(オーストリア)

取得原価(コストベース)とは、保有の一部を処分する際に「どのロット(購入分)を売ったとみなすか」を決めるルールです。値動きの大きい市場では、方法の違いだけで計算上の利益が数十%変わることもあるため、実務上とても重要です。

ドイツは原則としてウォレットごとにFIFO(先入先出)を採用します。最も早く取得したコインから先に売ったものとみなされます。最初の購入が最も安いケースではFIFOは課税対象の利益を最大化しがちですが、一方で12カ月非課税を主張しやすくもなります。なぜなら、365日要件を最初に満たす古いコインが、売却対象としても最初に出ていくからです。LIFO(後入先出)は限定的な場合に認められますが、有利になることは稀です。

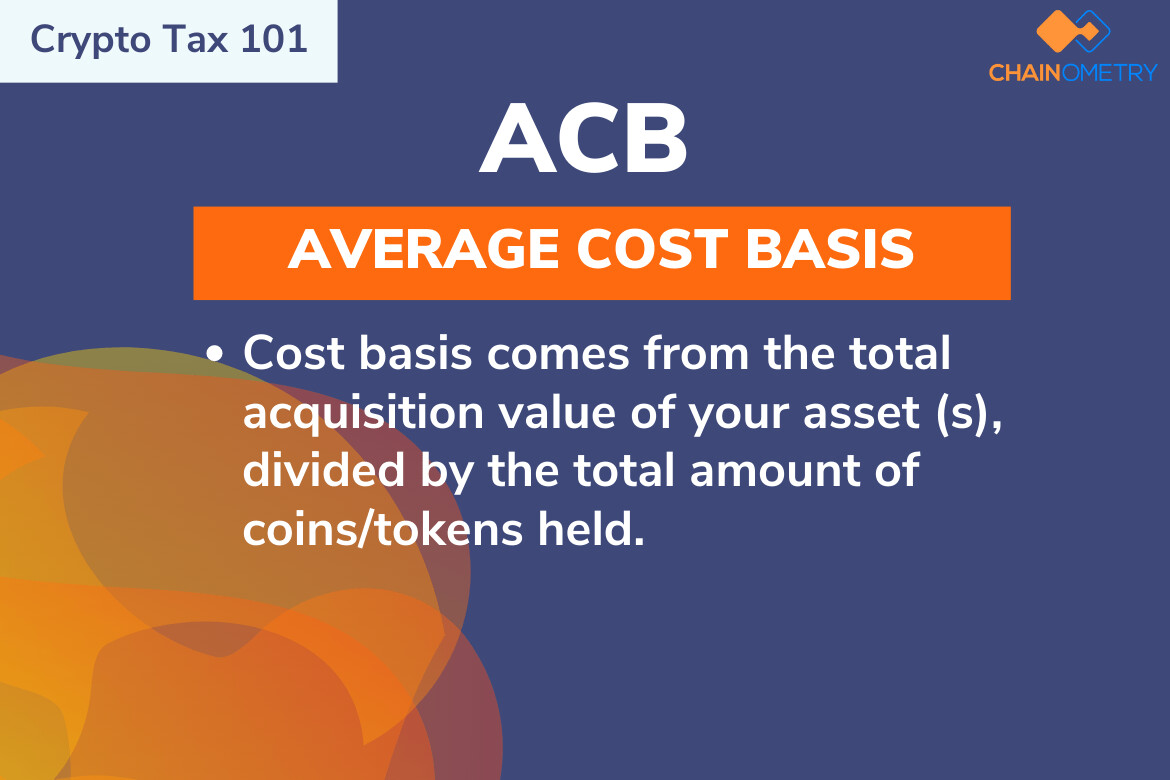

オーストリアは同一ウォレット内で保有される「新トークン」について、移動平均法(Gleitender Durchschnittspreis)を用います。新たな取得のたびに単位あたりの加重平均取得原価を再計算し、処分時はその時点の平均を使います。この方法はFIFO/LIFOの選択問題をなくし、ボラティリティの大きい局面でも申告上の利益を平準化します。

どちらの方法でも、タイムスタンプ付きの完全な取引記録が必要です。オーストリアの投資家はさらに「旧トークン」と「新トークン」を分ける必要があり、移動平均は2021年2月以降のプールにのみ適用されます。

マイニング、ステーキング、DeFi、エアドロップ

利回り型の暗号資産活動では、「一律 vs 累進」の優劣が逆転することもあります。オーストリアの27.5%は、利益の出る処分の時点で一度だけ適用されます。ドイツでは多くのケースで二重に課税されます—まず受領時に通常所得として課税され、その後12カ月以内に処分すると私的売却として再度課税されます。

イールドファーミングやステーキングでは、ドイツでDeFiを活発に行う投資家は、報酬がウォレットに着金した瞬間のユーロ時価を逐一評価する必要があり、暗号資産税務ソフトなしではすぐに記録管理が破綻しがちです。オーストリアのDeFi投資家は、処分イベントを追跡すれば足ります。

NFT—「暗号資産」ではない場合

オーストリアではNFTは暗号資産(cryptocurrency)として分類されません。EStG §27bでは、交換手段または価値保存として機能する代替可能な暗号資産のみが27.5%の対象です。NFTはEStG §31の私的投機所得として扱われ、1年超保有なら非課税、365日以内に売却すると投資家の累進限界税率(最大55%)で課税されます。

ドイツはEStG §23を一貫して適用します。NFTもビットコインと同様に12カ月ルールの対象で、1年超保有なら処分は非課税、短期なら個人所得税率で課税されます。€1,000のフライグレンツェも適用されます。

損失の相殺と贈与

オーストリアでは、ある資本資産の損失を同じ暦年内の別の資本資産の利益と相殺できます。暗号資産の損失で上場株、ETF、その他の特別税率対象商品の利益を相殺することも可能です。未使用の損失は繰り越せず、年末で失効します。ドイツは暗号資産損失をEStG §23内に囲い込み、他の私的売却益(同年または翌年以降)とは相殺できますが、給与所得、配当、ステーキング所得とは相殺できません。繰越は無期限ですが、将来に他の§23利益が発生して初めて意味を持ちます。

両国とも、取引手数料、ガス代、プラットフォーム手数料は処分価額から控除できます。控除には、取引所の明細やオンチェーン証跡などの根拠資料が求められます。

暗号資産の贈与・相続はどう課税されますか?

オーストリアは2008年に贈与税・相続税を廃止しました。暗号資産の贈与・遺贈は上限なく非課税ですが、親族以外への€15,000超(親族への€50,000超)の贈与は、5年以内であればSchenkungsmeldung(贈与届出)により申告が必要です。ドイツは贈与・相続を累進で課税し、配偶者は10年ごとに€500,000まで非課税、子は€400,000、非親族は€20,000のみで、超過分は7〜50%の贈与税が発生します。

投資家タイプ別:計算例(3ケース)

同じ取引行動でも、居住地によって税負担は大きく変わります。以下の3ケースは現実的な2025年の数値を用い、上の表のルールをそのまま当てはめています。

アクティブトレーダーの比較(マルクスとアンナ)では、€18,000の実現益に対してオーストリアの一律税率のほうが約€2,200有利です。長期保有の比較(ルーカスとソフィー)では、ドイツの非課税により、ソフィーが同じ€43,000の利益に対して支払う€11,825がルーカスでは不要になります。損益分岐点は、保有期間、スワップ頻度、そして個人の所得税率区分によって変わります。

誰にとってどちらが有利か

唯一の正解はありません。最適な居住国は、①保有期間、②取引頻度、③限界税率区分、④利回り型(ステーキング、DeFi、マイニング)とキャピタル型(売買)の比率、⑤NFTへのエクスポージャーという5つの変数に左右されます。

オーストリアが有利になりやすいのは?

- 暗号資産同士のスワップを頻繁に行うアクティブトレーダー—スワップ非課税は構造的な優位で、年あたり数%分の差になることも

- 高所得者(課税所得が概ね€90,000超)—一律27.5%は42〜45%の上位税率より有利

- 資本資産で分散して損失が出ている投資家—より広い相殺ルール

- 家族に多額の暗号資産を贈与したい投資家

ドイツが有利になりやすいのは?

- 12カ月超、単一ポジションを保有できる長期HODL派—利益全体が0%になる可能性

- 年次の利益が€15,000未満の低〜中所得投資家—税率区分によっては27.5%を下回る

- 時間を味方にできるNFT投資家—同じ1年非課税が適用

- 暗号資産の収入規模が小さい投資家—€1,000+€256のフライグレンツェで小規模ポートフォリオは実質ゼロ課税になり得る

本当に選択肢がある投資家(デュアルシチズン、リモートワーカー、移住を検討する創業者など)にとって、公平な判断材料は「同一の取引履歴」で両国の税額を試算することだけです。両国とも2026年からDAC8の報告が強化されるため、国境をまたいだ隠匿は現実的な選択肢ではありません。

より「きれいな」収益プロファイルとしてのクラウドレンディング

オーストリアとドイツのどちらでもDeFi課税が厄介な理由の一つは、利回りが不規則であることです。LP手数料、バリデータ報酬、レンディング利息、インパーマネントロス調整などは、予測できないユーロ価値で、月に何十回も発生し、その都度の評価と記録が必要です。構造的な解決策は、こうした非構造的なDeFi利回りを、固定金利・期間限定の収益ストリームに置き換えること—規制下のクラウドレンディング・プラットフォームが採用しているモデルです。

税理士が理解できる形で、予測可能なオンチェーン収益を

8lendsは、スイスの金融規制の下で運営され、PolyReg SROのメンバーでもあるスイス拠点のP2Pクラウドレンディング・プラットフォームMaclear AGのWeb3拡張です。Maclearが伝統的な銀行網を通じてユーロ建てで中小企業(SME)向け融資を行うのに対し、8lendsは同等のプロジェクトをBaseブロックチェーン上のUSDCで資金調達します—同じ審査、同じ担保、より速い決済、そして完全なオンチェーン監査証跡。

税務の観点では、その監査証跡こそが要点です。すべての投資、毎月の利払い、元本返済がBase上でタイムスタンプ付きで記録され、CSVとしてエクスポートできます。利払いは「既知の利率」で「既知の日付」に着金—オラクル依存の時価調整も、インパーマネントロスの突合も、複雑にネストされたDeFiポジションの解体も不要です。オーストリアの投資家はEStG §27bの投資所得として申告します。ドイツの投資家は受領時点でEStG §22の所得として申告し、基礎となるUSDC(USDに1:1でペッグされたステーブルコイン)の処分による追加の利益は最小限にとどまりやすいです。

各借り手は、Maclear AGが評価する40項目以上のデューデリジェンス基準を通過し、社内のリスクスコア(1〜10)が付与されます。融資は担保付きで、継続的にモニタリングされ、さらにMaclearのProvision Fund(プラットフォーム手数料の一部から形成される準備金)により、一時的な返済困難のカバーが行われます。

クラウドレンディングは「どの国が課税するか」を変えるものではなく、「その所得をどれだけ簡単に申告できるか」を変えます。毎月分配のある固定金利のUSDCローンは、オーストリアのE1kvやドイツのAnlage SOで、きれいな所得行として扱いやすい一方、3つのDeFiプロトコルと2つのL2をまたいで追いかけた同じユーロ価値は、突合のためだけに有料の税務ソフト契約が必要になるのが一般的です。

結論

オーストリアは、シンプルさと一律27.5%の税率、より広い損失相殺、暗号資産同士のスワップ非課税、上限なしの非課税贈与といった特徴があり、アクティブトレーダー、高所得者、多数のポジションで資金を回転させる投資家に向きます。ドイツは、12カ月後の完全非課税、控えめな年間フライグレンツェ、低〜中所得層での低い実効税率といった特徴があり、忍耐を報い、回転売買を抑制します。

どちらが適しているかは、保有期間、スワップ頻度、限界税率区分、そしてポートフォリオに占めるステーキング/DeFi/NFTの比重によって決まります。多くのアクティブな暗号資産ユーザーにとって、両制度の差は十分大きく、居住地、口座構成、利回りに使うプラットフォームを決める前に、実際の取引履歴でシミュレーションする価値があります。