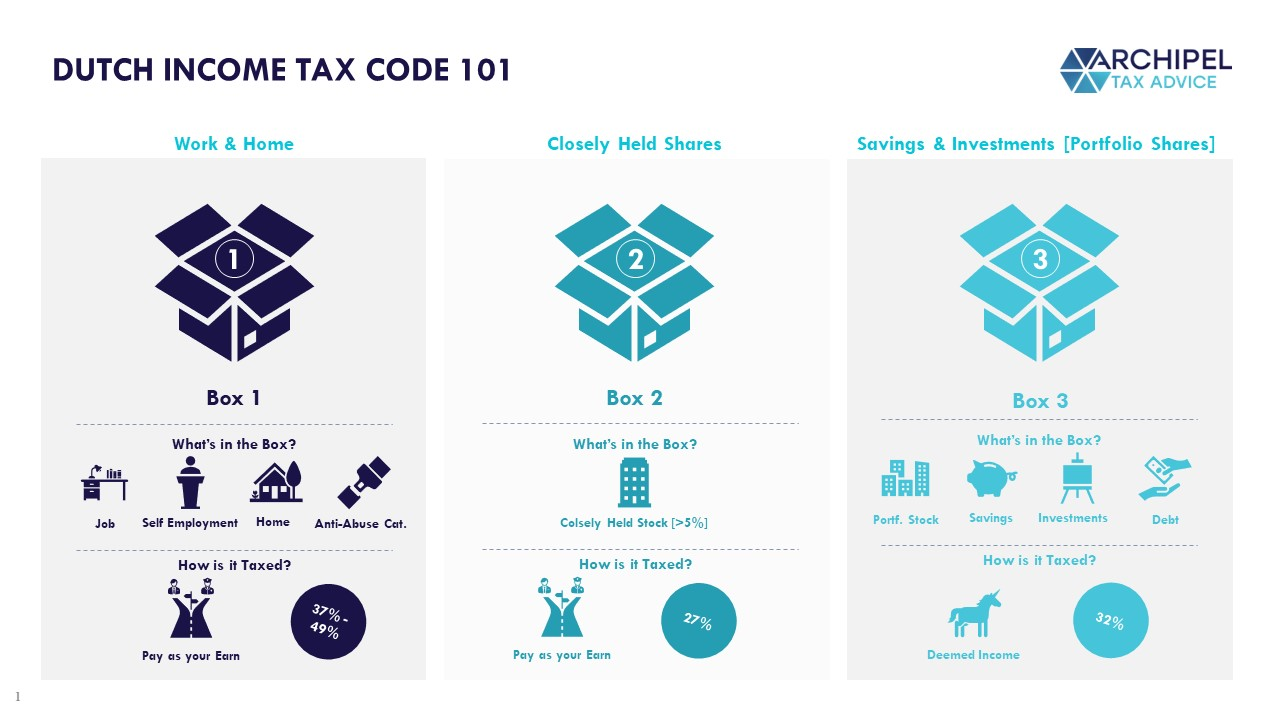

暗号資産への課税方法:ボックス1対ボックス3

Belastingdienstに暗号資産を申告する際にどの暗号資産控除を請求できるかを理解する前に、まず、税務上、暗号資産活動がどのように分類されるかを知る必要があります。オランダの税法は、暗号資産を2つの主要なカテゴリーに分けています:ボックス1(仕事とビジネスからの収入)とボックス3(富と投資収入)。この違いは単なる学術的なものではありません – 控除を請求できるかどうか、そしてどれが適用されるかを決定します。暗号資産以外の本業がある場合は、とにかくボックス1に入れます。

純資産

単なる普通の投資家であり、主要な職業の1つとしてそれを行っている人ではない場合、ボックス3は、暗号資産収入源のほとんどすべてを入れる場所になります。これは、所有する株式、債券、マンション、住宅、配当を入れるのと同じ場所です。

ここに控除も入れます。推定資産計算を選択した場合は57,000ユーロの標準控除、または支払っている債務や負債の形式になります。どちらも利益を減らします、架空のものであろうとなかろうと。資本増価が標準控除未満だった場合、何も支払わないことを意味します。

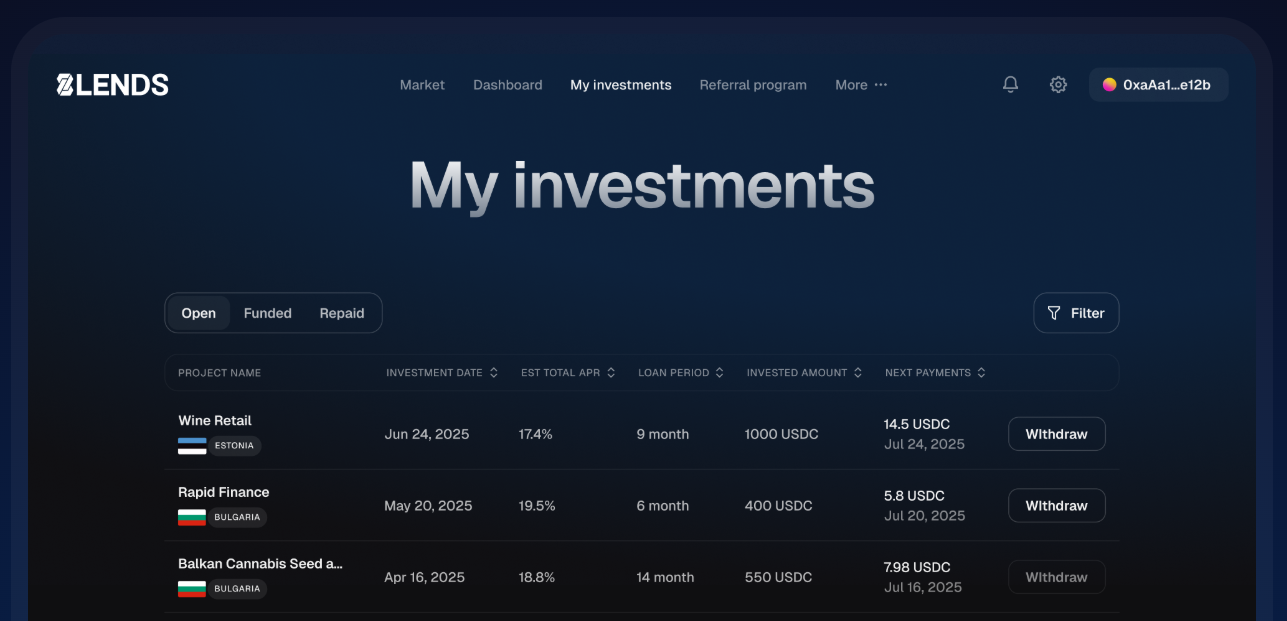

クラウドレンディング

暗号資産会計の急速に変化する世界では、組織と明確な文書化が、スムーズな税務シーズンとストレスの多い監査の違いを生むことがあります。特に複数のプラットフォームにわたって、リターン、資金調達源、デジタル資産活動を追跡する方法を簡素化したい場合は、すべてを管理するためのよりスマートなシステムが必要かもしれません。

8lendsのようなプラットフォームは、自動追跡、レンディングツール、ウォレットレベルの明確性を提供し、常に財務状況を把握できるようにします。スムーズなレポートはクリーンなデータから始まります — そして、このようなシステムは本当の優位性を与えることができます。

ビジネス控除

これは、控除がボックス3にのみ属するという意味ではありません。ビジネス控除は、プロフェッショナルや専門の暗号資産フリーランサーが税務義務を削減するのにも役立ちます。これらは次のような日常的な経費です:

- オフィス賃料、備品、公共料金

- 購入した在庫

- ウェブサイト開発

- ホスティングとドメイン費用

特に暗号資産指向のベンチャー

アクティブトレーダー、マイナー、ステーキングオペレーター、アービトラージ参加者、または自動戦略を実行している人々には、暗号資産収入の獲得に直接結びついたコストが含まれます。取引手数料と取引所手数料は明確な例です:利益を生み出すために大量取引を実行している場合、これらの手数料は偶発的な投資コストではなく運用費として計上されます。

同じ論理は、ソフトウェアサブスクリプション、トレーディングボット、アルゴリズムシステム、プレミアム分析プラットフォーム、自動戦略に使用されるVPSホスティングにも適用されます。機器費用も、暗号資産活動専用に使用される場合は適格となります:サーバー、高性能コンピューター、またはマイニングリグ。そして、これらは一度に控除するのではなく、耐用年数にわたって減価償却できます。

分散型プラットフォームの流動性プロバイダーも、Ethereumベースのプールのガス料金や、追跡および分析のためのプラットフォームサブスクリプションコストなどの手数料やコストが発生する可能性があります。

専門サービス

さらに、暗号資産に精通した会計士やコンプライアンス相談のための税理士を雇う場合、これらも控除できます。

資金調達

マージン取引や利回りを生み出す戦略のための借入資本を含む、暗号資産活動を資金調達するために使用したローンに対して支払う利息も同様です。

ただし、鍵は意図の証明です。これがビジネスのために費やされたことを示すために文書化する必要があります、単に気まぐれではなく。

暗号資産利益への税金:2つの道

富裕税、つまり暗号資産申告のボックス3税の下で、何を負っているかを決定するには2つの選択肢があります。

推定収益方法

投資家が40,000ユーロの貯蓄と20,000ユーロの暗号資産を保有し、10,000ユーロの未払い債務があるとします。まず、各資産クラスの固定利益を計算します。貯蓄は0.92%を掛けて368ユーロになり、暗号資産は6.17%を掛けて1,234ユーロになります。これらを加えると、合計予備利益1,602ユーロが生成されます。次に、債務の2.61%である261ユーロ分これを減らし、課税対象額1,341ユーロが残ります。該当する場合は57,000ユーロの標準控除を差し引き、次に残額にボックス3税率32%を掛けて、支払うべき税額を決定します。

実際の利益方法

年間の実際の利益と損失を合計します。貯蓄が100ユーロの利息を獲得し、暗号資産が実際に500ユーロ増価した場合、合計実際利益は600ユーロです。調整するために債務の2.61%(261ユーロ)を差し引くと、339ユーロになり、これに32%が課税され、約108ユーロの負債が生じます。このアプローチは、固定された推定ではなく、資産の真の実績を反映します。

暗号資産への税金計算時の免除

2025年の暗号資産税で、Belastingdienst料金なしで実行できる操作もまだ残っています。1つは、暗号資産を無償で贈与することにした場合です。3,244ユーロまで与える場合は税金がなく、両親や子供に与える場合は6,604ユーロです。慈善事業に関しては、純資産の1〜10%の価値がある場合、免税寄付をすることができます。

それからNFTがあります。それを芸術作品として評価して購入し、継続的にNFTを転売していない場合、税務フォームでこれに対して課金されることはありません。すべて、税務署があなたの意図と見なすものについてです。

2025年暗号資産税のための記録

ボックス1またはボックス3に該当するかどうかにかかわらず、暗号資産申告で請求する控除が受け入れられるようにするには、細心の注意を払った記録保持が不可欠です。ボックス1のプロフェッショナルまたはビジネスレベルの暗号資産活動の場合、これは取引ログ、ハードウェアとソフトウェアの領収書、専門サービスの請求書、取引目的で使用される利息またはローンの記録を維持することを意味します。

請求される各費用は、収入を生み出す活動に直接リンクされ、検証可能な文書によって裏付けられる必要があります。ボックス3のパッシブ投資家であっても、資産、債務、寄付の明確な記録を保持することは重要です。暗号資産ウォレット、取引所明細書、スクリーンショット、さらにはブロックチェーントランザクションIDでさえ、保有、利益、移転の証拠として機能できます。

債務控除については、2.61%の削減を実証するために、公式のローン明細書または返済スケジュールを維持してください。適切な記録保持は、監査中にあなたを保護するだけでなく、ビジネス経費、債務調整、または慈善寄付のための正当な控除を最大限に活用することもできます。

暗号資産への税金を支払うときに赤信号をやりすぎない

暗号資産利益税を節約し、控除について機知に富むことはあなたに有利に働きますが、間違えると間違った種類の注目を集める可能性もあります。Belastingdienstは、活動の誤分類、膨張した経費、または申告漏れ収入を示唆するパターンを監視しています。常に専門的な取引と個人投資を分離し、請求される経費は収入創出に直接リンクされ、すべてを徹底的に文書化してください。

ボックス1とボックス3の区別に注意してください:あなたの活動が受動的と見なされている間にビジネス控除を請求すると、監査または罰則を引き起こす可能性があります。同様に、個人的なコストをビジネス経費として控除しようとしたり、ボックス3で2.61%の債務調整を怠ったりすると、注目を集める可能性があります。

もう1つの重要なポイントは、タイムリーで正確な報告です。5月1日の期限までに確定申告を提出するか、必要に応じて事前に延長を要求してください。以前に申告されていない収入の自主的な開示または控除の修正は好意的に見られ、罰金を軽減することができます。

結論

オランダでの暗号資産課税は、詳細で厳密に監視されたシステムに進化しましたが、投資家には依然として支払うべきものを減らす正当な方法があります — ボックス3での債務控除、ボックス1でのビジネス関連経費、または慈善および贈与手当を通じて。規則は制限的に感じるかもしれませんが、活動を適切に追跡する組織的で準拠した投資家にはまだ報酬を与えます。

報告要件が厳しくなり、DAC8のような規制が透明性を高めるにつれて、構造化を維持し、クリーンな記録を保持することはもはや任意ではありません。自分を保護し、控除を逃さないための最も簡単な方法は、年間を通じて融資活動、獲得した利息、暗号資産フローを文書化するのに役立つツールを使用することです。