Colpo di scena, il tuo amico svanisce nel nulla senza ripagare.

Il prestito P2P sta crescendo come un avvincente concorrente del vecchio sistema bancario, collegando direttamente le singole parti, di solito attraverso una piattaforma online. Ma quando un titolare del credito non riesce a mantenere il prestito come concordato, si innesca una catena di sforzi di recupero. Qui, analizziamo cosa succede quando una persona è inadempiente in uno scenario del genere, cosa possono aspettarsi gli istituti di credito e in che modo l'host normalmente gestisce il recupero.

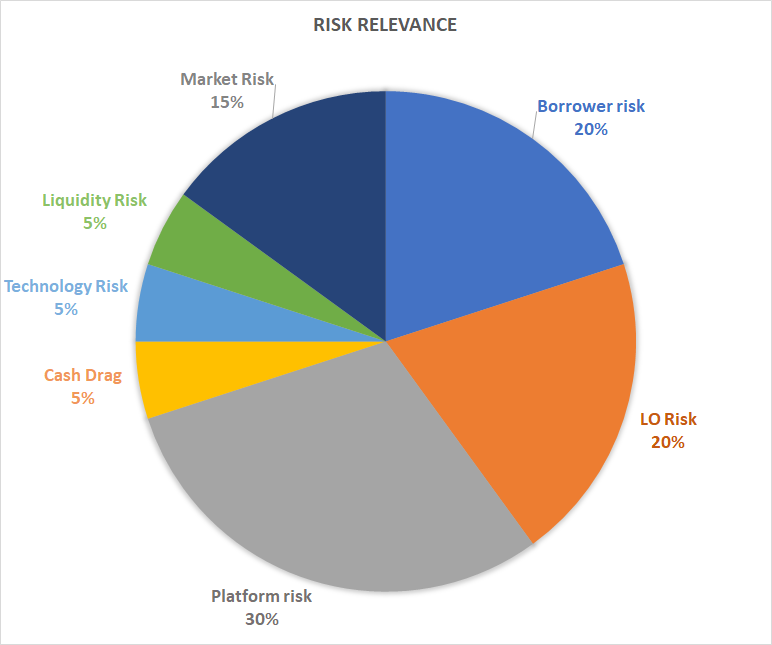

Impostazioni predefinite per i prestiti P2P

Un default significa che il mutuatario P2P ha mancato i pagamenti o non è stato in grado di ripagare completamente il prestito. Ciascuno piattaforma ha il suo modo di definire quando un prestito va in default.

- Pagamento ritardato: 1-30 giorni in ritardo

- Delinquente: 30 giorni di ritardo

- Impostazione predefinita: più di 90 giorni senza risoluzione

Gestione dei segnali di allarme precoce

Prima che un prestito raggiunga la fase predefinita, la maggior parte delle piattaforme adotta misure proattive come:

- Promemoria di pagamento: i mutuatari ricevono promemoria automatici e manuali, e-mail, messaggi di testo o notifiche sulle app una volta che un pagamento viene perso.

- Periodi di grazia: molte piattaforme offrono un periodo di grazia in cui il mutuatario può pagare senza penali.

- Tentativi di rinegoziazione: alcune piattaforme potrebbero contattarti per discutere dei piani di ristrutturazione o di rimborso, soprattutto se il titolare del credito ha stabilito un track record affidabile.

Durante questo periodo, hanno l'opportunità di riscattarsi e proporre soluzioni alternative.

Come funziona il ripristino

Quando una dichiarazione predefinita viene pubblicata sull'app, attiva il protocollo di ripristino, che di solito funziona così.

A. Processo di riscossione

Una volta che non riescono a rispondere o a risolvere l'insolvenza, l'app avvia misure di recupero interne o trasmette il caso a un'agenzia di recupero crediti esterna, come un segugio per fiutare l'inadempiente.

I collezionisti sono responsabili di:

- Contattare la parte.

- Tentativo di negoziare un piano di liquidazione o di rimborso.

- Invio di rapporti agli uffici.

In alcuni casi, i mutuatari diventano reattivi durante questa fase e iniziano a rimborsare parzialmente o integralmente.

B. Azioni legali

Se il processo di riscossione non produce risultati, l'app può avviare procedimenti legali, cosa comune soprattutto per prestiti di importo elevato o inadempienti ripetuti. Le azioni legali possono comportare l'ottenimento di una sentenza per il pignoramento dei salari o il sequestro di beni, nonché la richiesta del rimborso tramite garanzie, se del caso.

Questo processo richiede tempo e denaro, motivo per cui molte piattaforme intraprendono questa strada solo con impostazioni predefinite di alto valore.

Non è il ritorno che ti aspettavi

Poiché gli sforzi di ripresa sono in corso e si nutrono le speranze di un buon risultato, si pone la questione di cosa si occupa il creditore e in che modo è influenzato da tali inadempienze. Ecco cosa significa per i creditori un default P2P su P2P.

Niente più resi regolari

I pagamenti mensili da parte del mutuatario si interrompono, è un gioco da ragazzi, e i pagamenti degli interessi previsti cessano insieme ad essi. Ciò influisce sul flusso di cassa e sui rendimenti degli investimenti previsti.

Aggiornamenti dalla piattaforma

Sebbene l'intera situazione possa essere spiacevole, un lato positivo di questa nuvola è che il prestatore non è tenuto all'oscuro, confuso su come riavere i propri soldi. Le piattaforme di solito forniscono una dashboard o un tracker dello stato del prestito che mostra aggiornamenti come:

- Pagamento tardivo

- Nelle collezioni

- Recupero parziale

- Cancellazione

Potenziale recupero

La situazione non è completamente disperata perché una parte del tuo denaro potrebbe ancora essere recuperata. Ciò, tuttavia, dipende da numerosi imprevisti, primi fra tutti le misure di recupero messe in atto dall'app. Molte app riportano tassi di recupero compresi tra il 20 e l'80% in base al tipo di prestito e alla procedura di recupero.

Non tutte le piattaforme sono uguali quando si tratta di gestire il rischio. 8 prestiti, una piattaforma di crowdlending con sede in Svizzera, si distingue combinando un forte controllo dei mutuatari, prestiti garantiti da garanzie reali e strategie di ripresa lungimiranti. La modellazione progressiva del credito e i meccanismi di ripartizione del rischio di 8lends danno ai prestatori maggiore fiducia sostenendo i prestiti con garanzie e ripartendo il rischio tra gli investitori senza commissioni.

La fine della strada

Quando però tutte le misure falliscono e il denaro non è recuperabile, le app alla fine lo cancellano come credito inesigibile. In altre parole, lo riconoscono ufficialmente come incollezionabile. Per i creditori, ciò significa che perdi. In sostanza, il denaro viene rimosso dal tuo conto e contrassegnato come perdita di capitale.

In alcuni paesi, le perdite sui prestiti possono essere dichiarate come perdite in conto capitale o crediti inesigibili nelle tasse. Le app spesso rilasciano dichiarazioni fiscali alla fine dell'anno, indicando quali prestiti sono stati cancellati. Le cancellazioni sono il risultato peggiore possibile e, sebbene siano dannose, tali rischi fanno parte del gioco che comporta tali investimenti.

Una guida per il prestatore alla gestione del rischio

Dopo aver riflettuto su tutte queste circostanze, quando si tratta di emettere credito P2P, ecco alcune strategie comprovate per mitigare le perdite e le possibilità di insolvenza, mezzi infallibili per proteggere i propri soldi.

- Distribuisci il denaro tra i tipi di credito e i richiedenti. In termini classici, non mettete tutte le uova nello stesso paniere.

- Studia il background dei richiedenti, le loro valutazioni e le transazioni passate prima di concedere un prestito.

- Scegli app con politiche di raccolta attive e report trasparenti. Lo analizzeremo un po' più avanti.

- Non investire più di quanto puoi permetterti di perdere.

- Reinvesti i rendimenti in un mix di prestiti a basso e medio rischio.

I numeri non mentono

Considera il track record delle piattaforme prima di sceglierne una.

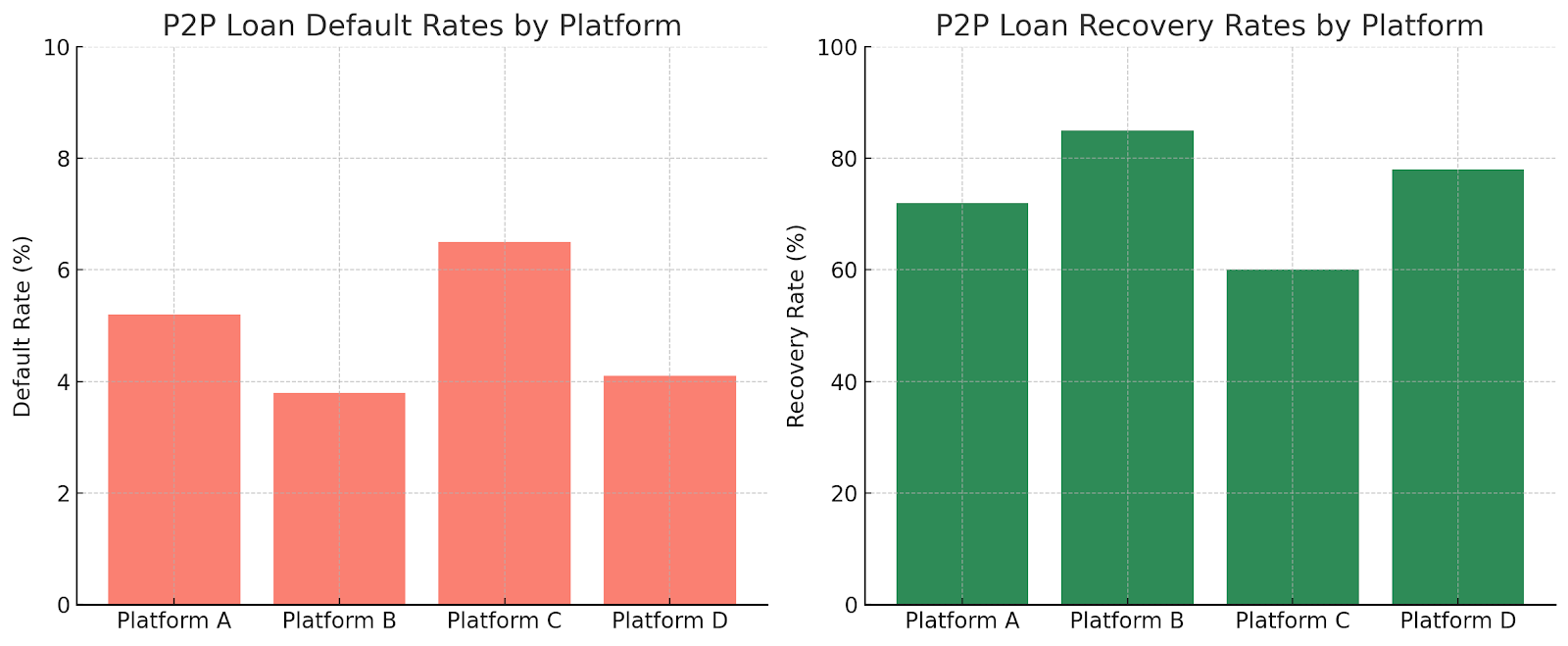

Secondo una ricerca di settore, le insolvenze P2P variano tra il 3,8% e il 6,5% in base all'andamento del processo di selezione del mutuatario e alla struttura del prestito. Da una prospettiva più brillante, tassi di recupero può arrivare fino all'85%, anche se alcune società recuperano un misero 60%, soprattutto nei casi di prestiti non garantiti.

La piattaforma B ha un tasso di insolvenza basso (3,8%) e un alto tasso di recupero (85%), il che suggerisce una rigorosa selezione dei debitori e un follow-up aggressivo. Al contrario, la Piattaforma C ne registra di più frequenti e di riscossioni più deboli, spesso a causa della mancanza di garanzie o di procedure di riscossione lassiste.

Forti delle conoscenze di cui sopra, i creditori possono fare scelte più sagge.

In che modo le piattaforme riducono al minimo le impostazioni predefinite

Gaffe frequenti come queste minano la fiducia dei prestatori, quindi disporre di una piattaforma con le necessarie misure di sicurezza e procedure proattive per gestirle correttamente è il modo migliore per assicurarsi che tutte le persone coinvolte finiscano per vincere. Ecco come le piattaforme lo fanno:

Screening

I richiedenti vengono controllati attraverso controlli di credito, dichiarazioni dei redditi, analisi del debito/reddito e revisione del conto bancario di solito. Vengono approvati solo i mutuatari che soddisfano determinati criteri.

Somme di interessi basate sul rischio

Quelli più rischiosi devono pagare un premio.

Strumenti di diversificazione dei prestiti

La maggior parte delle piattaforme incoraggia gli istituti di credito a distribuire i fondi su molti prestiti (ad esempio N5.000 su 100 mutuatari anziché N500.000 su uno). Ciò protegge qualsiasi mutuatario che non riesce a rimborsare il proprio debito.

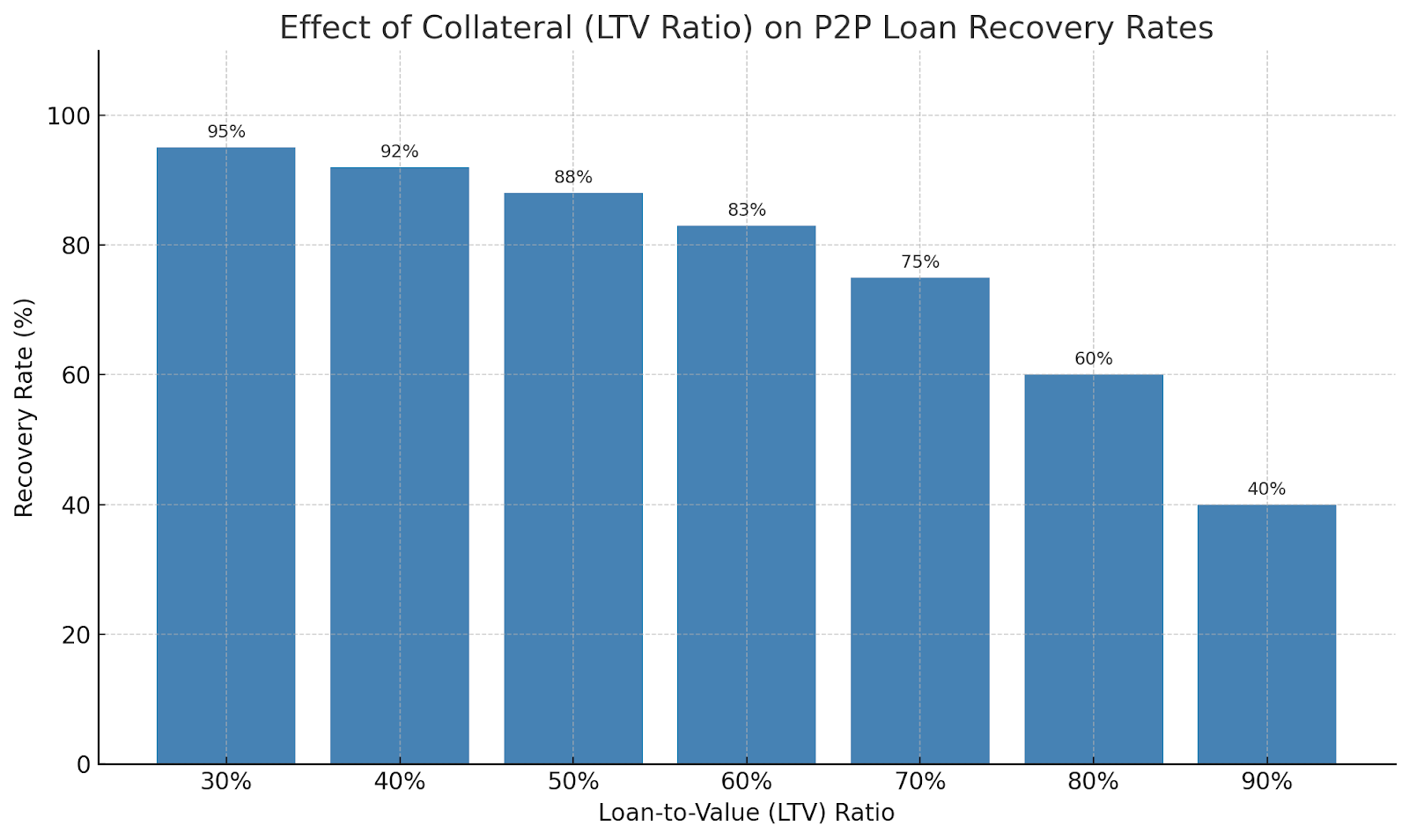

Garanzie che potrebbero essere beni fisici come automobili o case o persino risparmi e investimenti.

Questo grafico illustra in che modo le garanzie migliorano il recupero dei prestiti P2P.

Quando un prestito è garantito con beni reali, la piattaforma può recuperare e liquidare legalmente la garanzia in caso di insolvenza. I coefficienti LTV si aggirano in genere intorno al 60%, proteggendo gli istituti di credito anche in caso di moderate fluttuazioni del mercato. Il grafico mostra che la probabilità di ripresa rimane elevata fino a quando i valori degli asset non scenderanno oltre il cuscinetto LTV.

Gestire il rischio, massimizzare il rendimento

Le inadempienze nei prestiti P2P sono inevitabili, quindi è importante comprendere il processo di recupero. Il recupero non è garantito, ma è spesso possibile, soprattutto su piattaforme ben regolamentate e proattive.

Per i mutuatari, l'inadempienza può comportare danni al credito, sforzi di riscossione persistenti e problemi legali. Per gli istituti di credito, significa rivalutare le strategie, affidarsi al sistema di recupero della piattaforma ed essere pazienti durante tutto il processo. Alla fine, il prestito P2P non significa solo rendimenti elevati; si tratta di bilanciare opportunità e rischi ed essere preparati a ogni possibile risultato.

Se stai cercando una piattaforma di crowdlending che prenda sul serio il rischio e tratti il tuo capitale con la cura che merita, dai un'occhiata a 8lends. Entrerai a far parte di una community di investitori intelligenti che finanziano aziende del mondo reale con solide protezioni e rendimenti elevati.