Volta na trama, o seu amigo desaparece no ar sem pagar de volta.

O crédito P2P está a subir como um concorrente convincente ao antigo sistema bancário, ao ligar diretamente partes individuais, normalmente através de uma plataforma online. Mas quando um detentor de crédito deixa de cumprir o empréstimo conforme acordado, desencadeia uma cadeia de esforços de recuperação. Aqui, exploramos o que acontece quando uma pessoa entra em incumprimento nesse cenário, o que os credores podem esperar e como o anfitrião normalmente lida com a recuperação.

P2P - P2P - P2P

Um incumprimento significa que o mutuário P2P ou perdeu os pagamentos ou foi incapaz de pagar o empréstimo por completo. Cada plataforma tem a sua própria maneira de definir quando um empréstimo entra em incumprimento.

- Atraso de pagamento: 1-30 dias de atraso

- Inadimente: 30 dias de atraso

- Default: Mais de 90 dias sem resolução

Tratamento de Sinais de Alerta Precoce

Antes de um empréstimo atingir a fase de incumprimento, a maioria das plataformas toma medidas proativas tais como:

- Lembretes de pagamento: Os mutuários recebem lembretes automáticos e manuais, e-mails, textos ou notificações de aplicativos assim que um pagamento é perdido.

- Períodos de Carência: Muitas plataformas oferecem um período de carência onde o mutuário pode pagar sem penalização.

- Tentativas de renegociação: Algumas plataformas podem entrar em contato para discutir planos de reestruturação ou reembolso, especialmente se o titular do crédito estabelecer um histórico respeitável.

Durante este período, ganham a oportunidade de se redimir e propor disposições alternativas.

Como funciona a recuperação

Quando uma declaração predefinida é publicada na aplicação, aciona o protocolo de recuperação, que normalmente funciona assim.

A. Processo de Coletas

Uma vez que não conseguem responder ou resolver a inadimplência, a aplicação inicia medidas de recuperação internas ou passa o caso para uma agência externa de cobrança de dívidas, como um cão de caça para farejar esse incumprimento.

Os colectores são responsáveis por:

- Contactar o partido.

- Tentando negociar um plano de liquidação ou reembolso.

- Envio de relatórios para as secretarias.

Em alguns casos, os mutuários tornam-se responsivos durante esta fase e começam a reembolsar parcial ou integralmente.

B. Acção Jurídica

Se o processo de cobrança não produzir resultados, a app pode entreter processos judiciais, o que é mais comum para grandes montantes de empréstimos ou inadimplentes repetidos. As ações judiciais podem envolver a obtenção de uma sentença para enfeitar salários ou apreender bens, bem como buscar o reembolso através de garantias, se houver algum envolvido.

Este processo é demorado e dispendioso, razão pela qual muitas plataformas só tomam esta rota em incumprimentos de alto valor.

Não é o retorno que esperava

Uma vez que os esforços de recuperação estão a decorrer e as esperanças de um bom resultado, isso levanta a questão do que o credor lida com e de que forma é que é afetado por tais incumprimentos. Eis o que significa uma moratória P2P no P2P para os credores.

Não há mais devoluções regulares

Os pagamentos mensais do mutuário param, isso é uma questão óbvia, e os pagamentos de juros esperados cessam junto com isso. Isso afeta o fluxo de caixa e os retornos de investimento projetados.

Atualizações da Plataforma

Embora toda a situação possa ser desagradável, um lado positivo nessa nuvem é que o credor não é mantido no escuro, confuso sobre como vai receber o seu dinheiro de volta. As plataformas geralmente fornecem um painel ou rastreador de status do empréstimo mostrando atualizações como:

- Atraso de pagamento

- Em colecções

- Recuperação parcial

- Write-off

Recuperação Potencial

A situação não é completamente desesperada porque alguma quantia do seu dinheiro ainda pode ser recuperada. Isso depende, no entanto, de inúmeras contingências, entre elas as medidas de recuperação postas em prática pela app. Muitas apps reportam taxas de recuperação entre 20-80% com base no tipo de empréstimo e procedimento de recuperação.

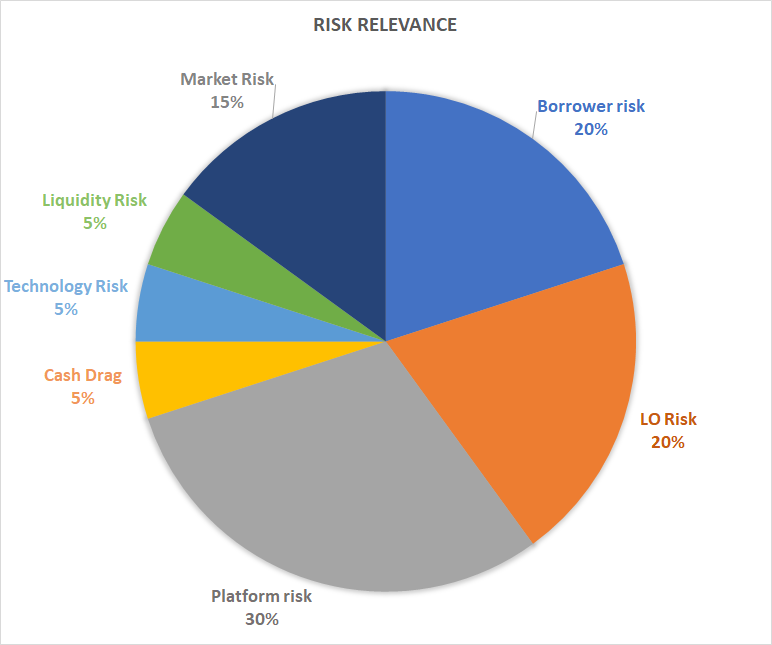

Nem todas as plataformas são criadas iguais quando se trata de lidar com o risco. 8empresta, uma plataforma de crowdlending com sede na Suíça, destaca-se pela combinação de forte triagem de mutuários, empréstimos garantidos por garantias e estratégias de recuperação com visão de futuro. A modelagem progressiva de crédito dos 8lands e os mecanismos de disseminação de risco dão aos credores mais confiança, apoiando empréstimos astutamente com garantias e espalhando o risco entre investidores sem comissões.

O Fim da Estrada

No entanto, quando todas as medidas falham e o dinheiro não é recuperável, as aplicações acabam por anulá-lo como um crédito malparado. Ou seja, reconhecem-no oficialmente como incolecionável. Para os credores, isso significa que perde. Essencialmente, o dinheiro é retirado da sua conta e marcado como perda de capital.

Em alguns países, os prejuízos com empréstimos podem ser reclamados como perdas de capital ou dívidas incobráveis em impostos. As apps muitas vezes emitem declarações fiscais no final do ano, indicando quais os empréstimos que foram amortizados. As baixas são o pior resultado possível e, embora doam, tais riscos fazem parte do jogo que vem com esse investimento.

Guia de um credor para a gestão do risco

Depois de ponderar todas estas circunstâncias, quando se trata de emitir crédito P2P, aqui estão algumas estratégias comprovadas para mitigar perdas e possibilidades de incumprimento, meios infalíveis para garantir o seu dinheiro.

- Distribuir dinheiro entre tipos de crédito e requerentes. Em termos clássicos, não ponha todos os ovos num só cesto.

- Estude os antecedentes dos candidatos, suas classificações e transações anteriores antes de emprestar.

- Opte por aplicações com políticas de recolha activas e relatórios transparentes. Analisaremos este assunto um pouco mais adiante.

- Não invista mais do que pode perder.

- Reinvestir retornos num mix de empréstimos de baixo e médio risco.

Os Números Não Mentem

Considere o histórico das plataformas antes de escolher uma.

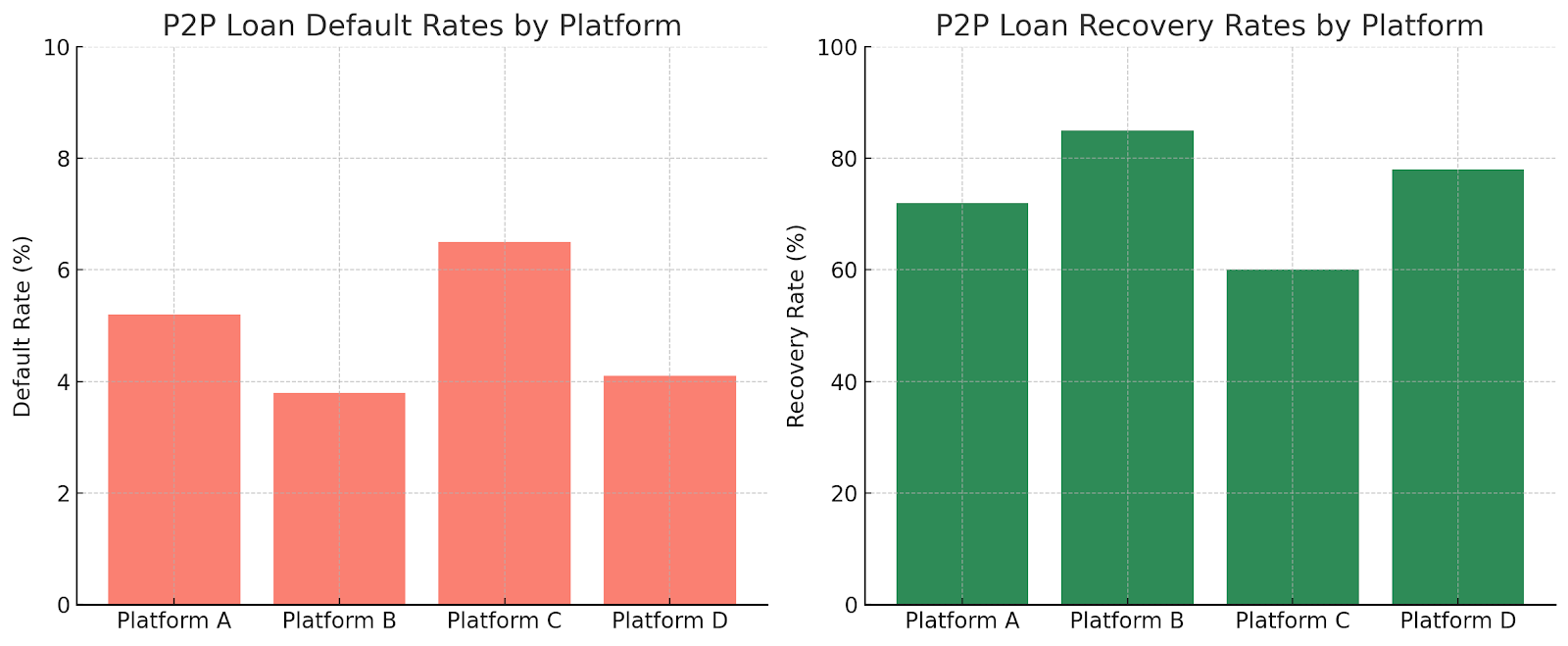

De acordo com pesquisas da indústria, os incumprimentos P2P variam entre 3,8% e 6,5% com base no processo de triagem do mutuário e na estrutura do empréstimo. Numa perspetiva mais brilhante, taxas de recuperação podem atingir até 85%, embora algumas unidades recuperem uns insignificantes 60%, especialmente em casos de empréstimos não garantidos.

A Plataforma B apresenta uma baixa taxa de incumprimento (3,8%) e uma elevada taxa de recuperação (85%), sugerindo forte rastreio de mutuários e seguimento agressivo. Em contrapartida, a Plataforma C vê as mais frequentes e as cobranças mais fracas, muitas vezes devido à falta de garantias ou procedimentos de cobrança frouxos.

Munidos do conhecimento acima, os credores podem fazer escolhas mais inteligentes.

Como as Plataformas Minimizam Defaults

Gafes frequentes como essas minam a confiança dos credores, portanto, ter uma plataforma com as medidas de segurança necessárias e procedimentos proativos para lidar com eles adequadamente é a melhor maneira de garantir que todos os envolvidos acabem sendo vencedores. É assim que as plataformas fazem isso:

Rastreio

Os candidatos são examinados através de verificações de crédito, demonstrações de rendimentos, análise dívida/rendimento e revisão de contas bancárias normalmente. Apenas os mutuários que preencham determinados critérios são aprovados.

Smontantes de Juros Baseados no Risco

Os que são mais arriscados têm de pagar um prémio.

Ferramentas de Diversificação de Empréstimos

A maioria das plataformas encoraja os credores a distribuir fundos em muitos empréstimos (por exemplo, N5,000 em 100 mutuários em vez de N500.000 para um). Isso amortece qualquer mutuário que não consegue pagar a sua dívida.

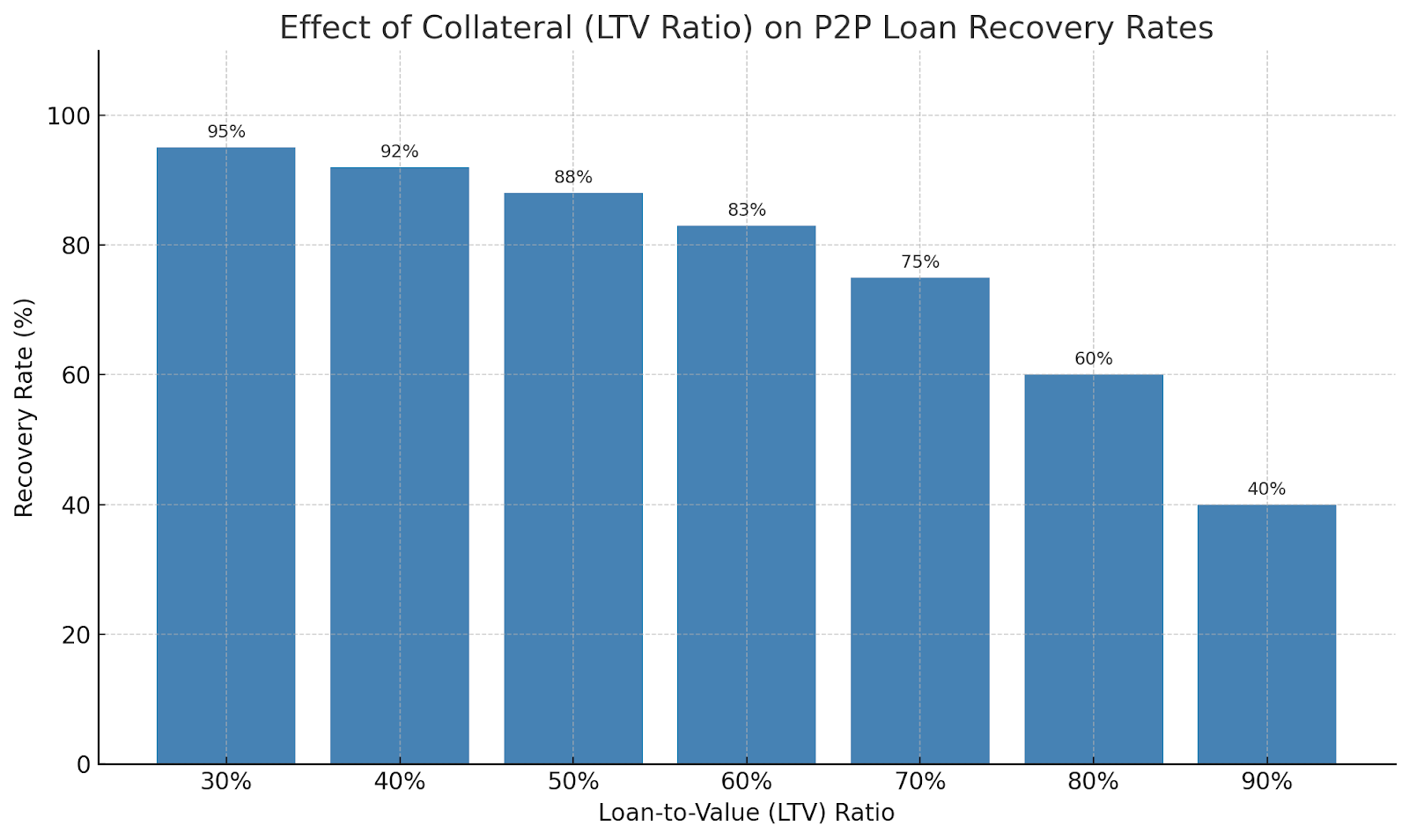

Colaterais que poderiam ser ativos físicos como carros ou casas ou mesmo poupanças e investimentos.

Este gráfico ilustra como a garantia aumenta a recuperação do empréstimo P2P.

Quando um empréstimo é garantido com ativos do mundo real, a plataforma pode legalmente recuperar e liquidar a garantia em caso de incumprimento. Os rácios LTV situam-se tipicamente em torno dos 60%, protegendo os credores mesmo no caso de flutuações moderadas do mercado. O gráfico mostra que a probabilidade de recuperação permanece elevada até que os valores dos ativos diminuam para além da almofada LTV.

Gestão do Risco, Maximização do Retorno

As incumprimentos no crédito P2P são inevitáveis, pelo que é importante perceber o processo de recuperação. A recuperação não está garantida, mas muitas vezes é possível, sobretudo em plataformas bem reguladas e proativas.

Para os mutuários, a inadimplência pode significar crédito danificado, esforços persistentes de cobrança e problemas legais. Para os credores, significa reavaliar estratégias, confiar no sistema de recuperação da plataforma e ser paciente durante o processo. No final das contas, os empréstimos P2P não são apenas sobre altos retornos; trata-se de equilibrar oportunidade e risco e estar preparado para todos os resultados possíveis.

Se procura uma plataforma de crowdlending que leve o risco a sério e trate o seu capital com o cuidado que merece, confira 8lends. Irá juntar-se a uma comunidade de investidores inteligentes que financiam negócios do mundo real com proteções robustas e retornos poderosos.