Giro en la trama, tu amigo se desvanece en el aire sin pagar nada.

Los préstamos P2P se están convirtiendo en un competidor convincente del antiguo sistema bancario, al conectar directamente a las partes individuales, generalmente a través de una plataforma en línea. Sin embargo, cuando el titular de un crédito no cumple con el préstamo acordado, se desencadena una cadena de esfuerzos de recuperación. A continuación, analizamos qué ocurre cuando una persona incumple sus obligaciones en tal situación, qué pueden esperar los prestamistas y cómo suele gestionar el anfitrión la recuperación.

Incumplimientos de préstamos P2P

Un incumplimiento significa que el prestatario P2P no hizo los pagos o no pudo pagar el préstamo por completo. Cada uno plataforma tiene su propia manera de definir cuándo un préstamo entra en mora.

- Retraso en el pago: 1-30 días de retraso

- Moroso: 30 días de retraso

- Predeterminado: más de 90 días sin resolución

Manejo de las señales de alerta temprana

Antes de que un préstamo llegue a la fase de incumplimiento, la mayoría de las plataformas toman medidas proactivas, como:

- Recordatorios de pago: los prestatarios reciben recordatorios automáticos y manuales, correos electrónicos, mensajes de texto o notificaciones de aplicaciones cuando se omite un pago.

- Períodos de gracia: muchas plataformas ofrecen un período de gracia en el que el prestatario puede pagar sin penalización.

- Intentos de renegociación: algunas plataformas pueden ponerse en contacto para discutir planes de reestructuración o reembolso, especialmente si el titular del crédito ha establecido un historial acreditado.

Durante este período, tienen la oportunidad de redimirse y proponer arreglos alternativos.

Cómo funciona la recuperación

Cuando se publica una declaración predeterminada en la aplicación, se activa el protocolo de recuperación, que normalmente funciona así.

A. Proceso de cobro

Una vez que no responden o resuelven la morosidad, la aplicación inicia medidas de recuperación internas o pasa el caso a una agencia de cobro de deudas externa, como un sabueso para detectar a ese moroso.

Los coleccionistas son responsables de:

- Ponerse en contacto con la fiesta.

- Intentar negociar un acuerdo o un plan de pago.

- Envío de informes a las oficinas.

En algunos casos, los prestatarios responden durante esta fase y comienzan a pagar parcial o totalmente.

B. Acciones legales

Si el proceso de cobro no arroja resultados, la aplicación puede tramitar procedimientos legales, lo que es más común en el caso de grandes cantidades de préstamos o de morosos reincidentes. Las demandas pueden consistir en obtener una sentencia para embargar los salarios o embargar activos, así como en solicitar el reembolso mediante una garantía, si la hubiera.

Este proceso lleva mucho tiempo y es costoso, por lo que muchas plataformas solo toman esta ruta en valores predeterminados de alto valor.

No es el retorno que esperabas

A medida que los esfuerzos de recuperación están en marcha y se mantienen las esperanzas de un buen resultado, surge la pregunta de a qué se enfrenta el acreedor y cómo se ve afectado por esos impagos. Esto es lo que significa para los acreedores un impago de P2P sobre el P2P.

No más devoluciones regulares

Los pagos mensuales del prestatario se detienen, es obvio, y los pagos de intereses esperados cesan junto con ello. Esto afecta al flujo de caja y a los retornos de inversión proyectados.

Actualizaciones de la plataforma

Si bien toda la situación puede resultar desagradable, un lado positivo de esa nube es que el prestamista no se queda en la oscuridad, confundido en cuanto a cómo va a recuperar su dinero. Las plataformas suelen ofrecer un panel de control o un rastreador del estado de los préstamos que muestra actualizaciones como:

- Pago atrasado

- En colecciones

- Recuperación parcial

- Cancelación

Posible recuperación

La situación no es completamente desesperada porque es posible que aún se recupere una parte de su dinero. Sin embargo, esto depende de numerosas contingencias, la principal de las cuales son las medidas de recuperación implementadas por la aplicación. Muchas aplicaciones reportan tasas de recuperación de entre el 20 y el 80% según el tipo de préstamo y el procedimiento de recuperación.

No todas las plataformas se crean de la misma manera cuando se trata de gestionar el riesgo. 8lends, una plataforma de préstamos colectivos con sede en Suiza, destaca por combinar una sólida selección de los prestatarios, préstamos respaldados por garantías y estrategias de recuperación con visión de futuro. Los mecanismos progresivos de modelización crediticia y reparto de riesgos de 8lends dan a los prestamistas más confianza al respaldar los préstamos con astucia con garantías y distribuir el riesgo entre los inversores sin comisiones.

El final del camino

Sin embargo, cuando todas las medidas fallan y el dinero no se puede recuperar, las aplicaciones eventualmente lo cancelan. como un préstamo incobrable. En otras palabras, lo reconocen oficialmente como incobrable. Para los acreedores, eso significa que pierden. Básicamente, el dinero se retira de su cuenta y se marca como pérdida de capital.

En algunos países, las pérdidas crediticias pueden declararse en impuestos como pérdidas de capital o deudas incobrables. Las aplicaciones suelen emitir declaraciones de impuestos al final del año, en las que indican qué préstamos se cancelaron. Las amortizaciones son el peor resultado posible y, si bien perjudican, esos riesgos son parte del juego que conlleva dicha inversión.

Una guía para prestamistas sobre la gestión del riesgo

Después de reflexionar sobre todas estas circunstancias, cuando se trata de emitir crédito P2P, aquí hay algunas estrategias comprobadas para mitigar las pérdidas y posibilidades de incumplimiento, un medio infalible para asegurar su dinero.

- Distribuya el dinero entre los tipos de crédito y de solicitantes. En términos clásicos, no pongas todos los huevos en una sola canasta.

- Estudie los antecedentes de los solicitantes, sus calificaciones y las transacciones anteriores antes de prestar.

- Opte por aplicaciones con políticas de cobro activas e informes transparentes. Analizaremos esto un poco más adelante.

- No invierta más de lo que puede permitirse perder.

- Reinvierta los retornos en una combinación de préstamos de riesgo bajo y medio.

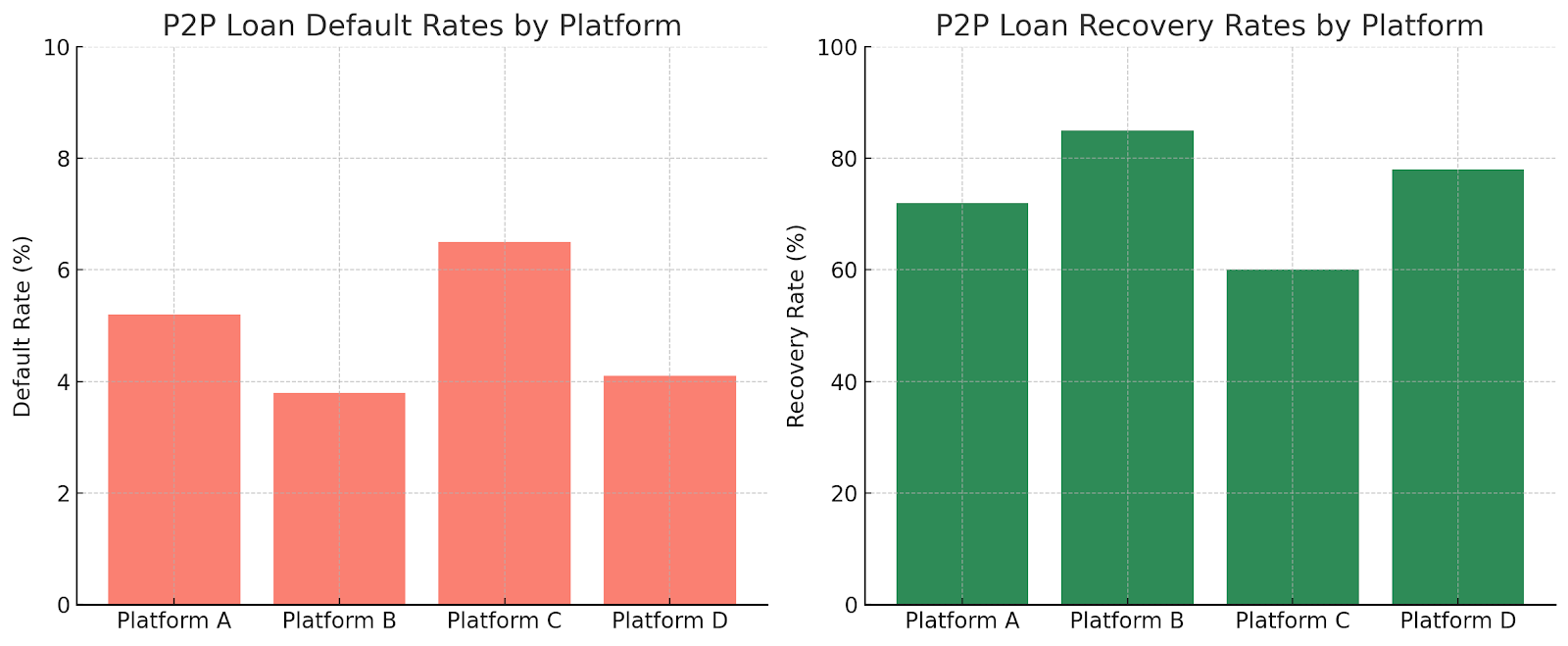

Los números no mienten

Tenga en cuenta el historial de las plataformas antes de elegir una.

Según una investigación del sector, los impagos P2P varían entre un 3,8% y un 6,5% según el proceso de selección de los prestatarios y la estructura del préstamo. Desde una perspectiva más brillante, tasas de recuperación puede alcanzar hasta el 85%, aunque algunas empresas recuperan un mísero 60%, especialmente en los casos de préstamos sin garantía.

La plataforma B tiene una tasa de morosidad baja (3,8%) y una tasa de recuperación alta (85%), lo que sugiere una sólida evaluación de los prestatarios y un seguimiento agresivo. Por el contrario, en la plataforma C se registran casos más frecuentes y cobros más débiles, a menudo debido a la falta de garantías o a la laxitud de los procedimientos de cobro.

Con los conocimientos anteriores, los acreedores pueden tomar decisiones más inteligentes.

Cómo las plataformas minimizan los valores predeterminados

Los errores frecuentes como estos socavan la confianza de los prestamistas, por lo que contar con una plataforma con las medidas de seguridad necesarias y los procedimientos proactivos para gestionarlos adecuadamente es la mejor manera de garantizar que todos los involucrados acaben ganando. Así es como lo hacen las plataformas:

Proyección

Por lo general, los solicitantes son examinados mediante verificaciones crediticias, estados de ingresos, análisis de la relación entre deudas e ingresos y una revisión de cuentas bancarias. Solo se aprueba a los prestatarios que cumplen con ciertos criterios.

Sumas de interés basadas en el riesgo

Los que corren más riesgo tienen que pagar una prima.

Herramientas de diversificación de préstamos

La mayoría de las plataformas alientan a los prestamistas a repartir los fondos entre muchos préstamos (por ejemplo, 5000 N$ entre 100 prestatarios en lugar de 500 000 N$ entre uno). Esto amortigua a cualquier prestatario que no pague su deuda.

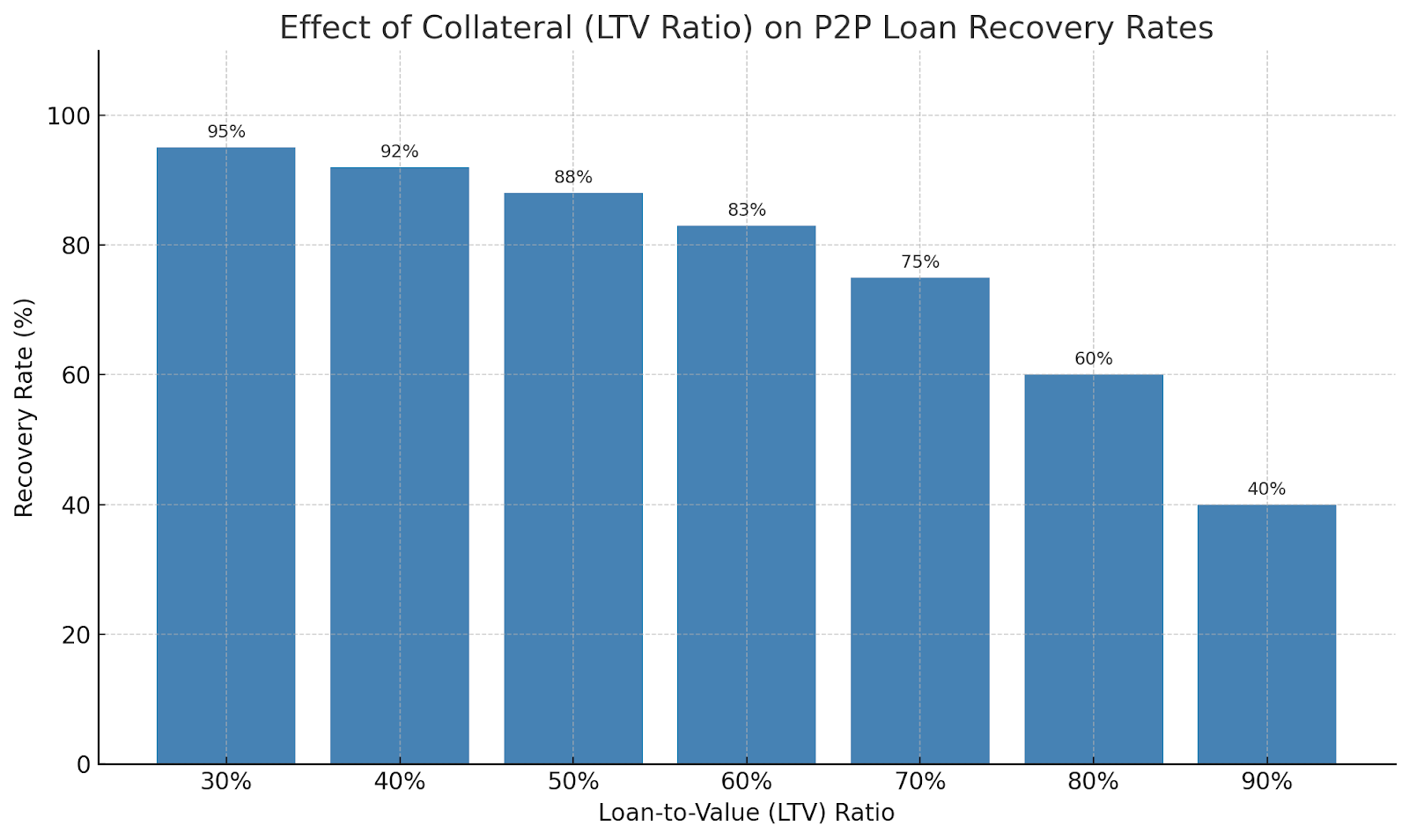

Garantías que podrían ser activos físicos como automóviles o casas o incluso ahorros e inversiones.

Este gráfico ilustra cómo las garantías mejoran la recuperación de los préstamos P2P.

Cuando un préstamo está garantizado con activos del mundo real, la plataforma puede reclamar y liquidar legalmente la garantía en caso de incumplimiento. Los ratios de LTV suelen rondar el 60%, lo que protege a los prestamistas incluso en el caso de fluctuaciones moderadas del mercado. El gráfico muestra que la probabilidad de recuperación sigue siendo alta hasta que los valores de los activos bajen más allá del colchón de LTV.

Gestión del riesgo, maximización de la rentabilidad

Los impagos en los préstamos P2P son inevitables, por lo que es importante entender el proceso de recuperación. La recuperación no está garantizada, pero a menudo es posible, especialmente en plataformas que están bien reguladas y son proactivas.

Para los prestatarios, el incumplimiento puede significar un crédito dañado, esfuerzos de cobro persistentes y problemas legales. Para los prestamistas, significa reevaluar las estrategias, confiar en el sistema de recuperación de la plataforma y ser pacientes durante todo el proceso. Al final, los préstamos P2P no solo tienen que ver con obtener una alta rentabilidad, sino que se trata de equilibrar las oportunidades y los riesgos y de estar preparados para todos los resultados posibles.

Si estás buscando una plataforma de crowdlending que se tome en serio el riesgo y trate tu capital con el cuidado que se merece, echa un vistazo a 8lends. Te unirás a una comunidad de inversores inteligentes que financian empresas del mundo real con protecciones sólidas y una gran rentabilidad.