Intrigue, votre ami disparaît dans les airs sans rembourser.

Les prêts P2P sont en train de devenir un concurrent incontournable du système bancaire d'antan, en connectant directement les différentes parties, généralement via une plateforme en ligne. Mais lorsqu'un titulaire de crédit ne rembourse pas le prêt comme convenu, cela déclenche une chaîne d'efforts de recouvrement. Nous explorons ici ce qui se passe lorsqu'une personne fait défaut dans un tel scénario, ce à quoi les prêteurs peuvent s'attendre et comment l'hôte gère généralement le recouvrement.

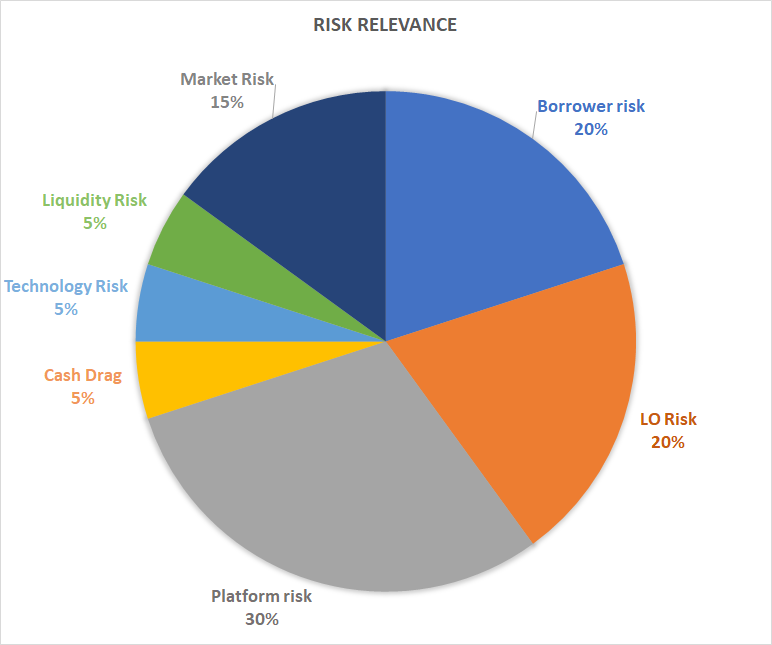

Paramètres de prêt P2P par défaut

Un défaut signifie que l'emprunteur P2P n'a pas effectué de paiements ou n'a pas été en mesure de rembourser complètement le prêt. Chaque plateforme a sa propre façon de définir le moment où un prêt est en défaut de paiement.

- Retard de paiement : retard de 1 à 30 jours

- Délinquant : 30 jours de retard

- Par défaut : plus de 90 jours sans résolution

Gestion des signes d'alerte précoce

Avant qu'un prêt n'atteigne le stade de défaut, la plupart des plateformes prennent des mesures proactives telles que :

- Rappels de paiement : les emprunteurs reçoivent des rappels automatisés et manuels, des e-mails, des SMS ou des notifications d'application lorsqu'un paiement est manqué.

- Délais de grâce : De nombreuses plateformes proposent un délai de grâce pendant lequel l'emprunteur peut payer sans pénalité.

- Tentatives de renégociation : certaines plateformes peuvent vous contacter pour discuter de plans de restructuration ou de remboursement, en particulier si le titulaire du crédit a fait ses preuves.

Pendant cette période, ils ont la possibilité de se racheter et de proposer des arrangements alternatifs.

Comment fonctionne la restauration

Lorsqu'une déclaration par défaut est publiée sur l'application, elle déclenche le protocole de restauration, qui se déroule généralement comme suit.

A. Processus de collecte

Lorsqu'ils ne répondent pas ou ne résolvent pas la délinquance, l'application lance des mesures de recouvrement internes ou transmet l'affaire à une agence de recouvrement externe, comme un limier chargé de détecter le défaillant.

Les collectionneurs sont responsables de :

- Contacter le parti.

- Tentative de négociation d'un règlement ou d'un plan de remboursement.

- Envoi de rapports aux bureaux.

Dans certains cas, les emprunteurs deviennent réactifs au cours de cette phase et commencent à rembourser partiellement ou intégralement.

B. Action en justice

Si le processus de recouvrement ne donne pas de résultats, l'application peut engager des poursuites judiciaires, ce qui est généralement le cas pour les prêts importants ou pour les défaillants répétés. Les poursuites peuvent impliquer l'obtention d'un jugement pour saisir des salaires ou des actifs, ainsi que la recherche d'un remboursement sous forme de garantie, le cas échéant.

Ce processus est long et coûteux, c'est pourquoi de nombreuses plateformes n'empruntent cette voie que pour les valeurs par défaut élevées.

Pas le rendement que vous attendiez

Alors que les efforts de recouvrement sont en cours et que l'espoir d'une issue favorable est maintenu, la question se pose de savoir à quoi le créancier fait face et comment il est affecté par de tels défauts de paiement. Voici ce que signifie un défaut P2P sur P2P pour les créanciers.

Plus de retours réguliers

Les paiements mensuels de l'emprunteur cessent, c'est une évidence, et les paiements d'intérêts attendus cessent en même temps. Cela affecte les flux de trésorerie et les rendements prévus des investissements.

Mises à jour de la plateforme

Bien que la situation dans son ensemble puisse être désagréable, l'un des aspects positifs de cette situation est que le prêteur n'est pas tenu dans l'ignorance et ne sait pas comment il va récupérer son argent. Les plateformes fournissent généralement un tableau de bord ou un outil de suivi de l'état des prêts affichant des mises à jour telles que :

- Retard de paiement

- Dans les collections

- Récupération partielle

- Annulation

Récupération potentielle

La situation n'est pas totalement désespérée car une partie de votre argent peut encore être récupérée. Cela dépend toutefois de nombreuses éventualités, notamment des mesures de relance mises en place par l'application. De nombreuses applications signalent des taux de recouvrement compris entre 20 et 80 % en fonction du type de prêt et de la procédure de recouvrement.

Toutes les plateformes ne sont pas créées de la même manière en matière de gestion des risques. 8lends, une plateforme de financement participatif basée en Suisse, se distingue en combinant une sélection rigoureuse des emprunteurs, des prêts garantis par des garanties et des stratégies de reprise avant-gardistes. La modélisation progressive du crédit et les mécanismes de répartition des risques de 8lends renforcent la confiance des prêteurs en garantissant judicieusement les prêts avec des garanties et en répartissant les risques entre les investisseurs sans commission.

Le bout du chemin

Cependant, lorsque toutes les mesures échouent et que l'argent n'est pas récupérable, les applications finissent par l'annuler en tant que mauvais prêt. En d'autres termes, ils le reconnaissent officiellement comme irrécouvrable. Pour les créanciers, cela signifie que vous êtes perdant. Essentiellement, l'argent est retiré de votre compte et marqué comme une perte en capital.

Dans certains pays, les pertes sur prêts peuvent être comptabilisées en tant que pertes en capital ou créances irrécouvrables dans le cadre de l'impôt. Les applications émettent souvent des relevés fiscaux à la fin de l'année, indiquant quels prêts ont été annulés. Les annulations sont la pire solution possible, et même si cela fait mal, ces risques font partie du jeu qui accompagne un tel investissement.

Guide de gestion des risques à l'intention des prêteurs

Après avoir réfléchi à toutes ces circonstances, en matière d'émission de crédit P2P, voici quelques stratégies éprouvées pour atténuer les pertes et les possibilités de défaut, des moyens infaillibles de sécuriser votre argent.

- Répartissez l'argent entre les types de crédit et de demandeurs. En termes classiques, ne mettez pas tous vos œufs dans le même panier.

- Étudiez les antécédents des candidats, leurs évaluations et leurs transactions passées avant de prêter.

- Optez pour des applications dotées de politiques de collecte actives et de rapports transparents. Nous analyserons cela un peu plus tard.

- N'investissez pas plus que ce que vous pouvez vous permettre de perdre.

- Réinvestissez les rendements dans une combinaison de prêts à risque faible et moyen.

Les chiffres ne mentent pas

Examinez les antécédents des plateformes avant d'en choisir une.

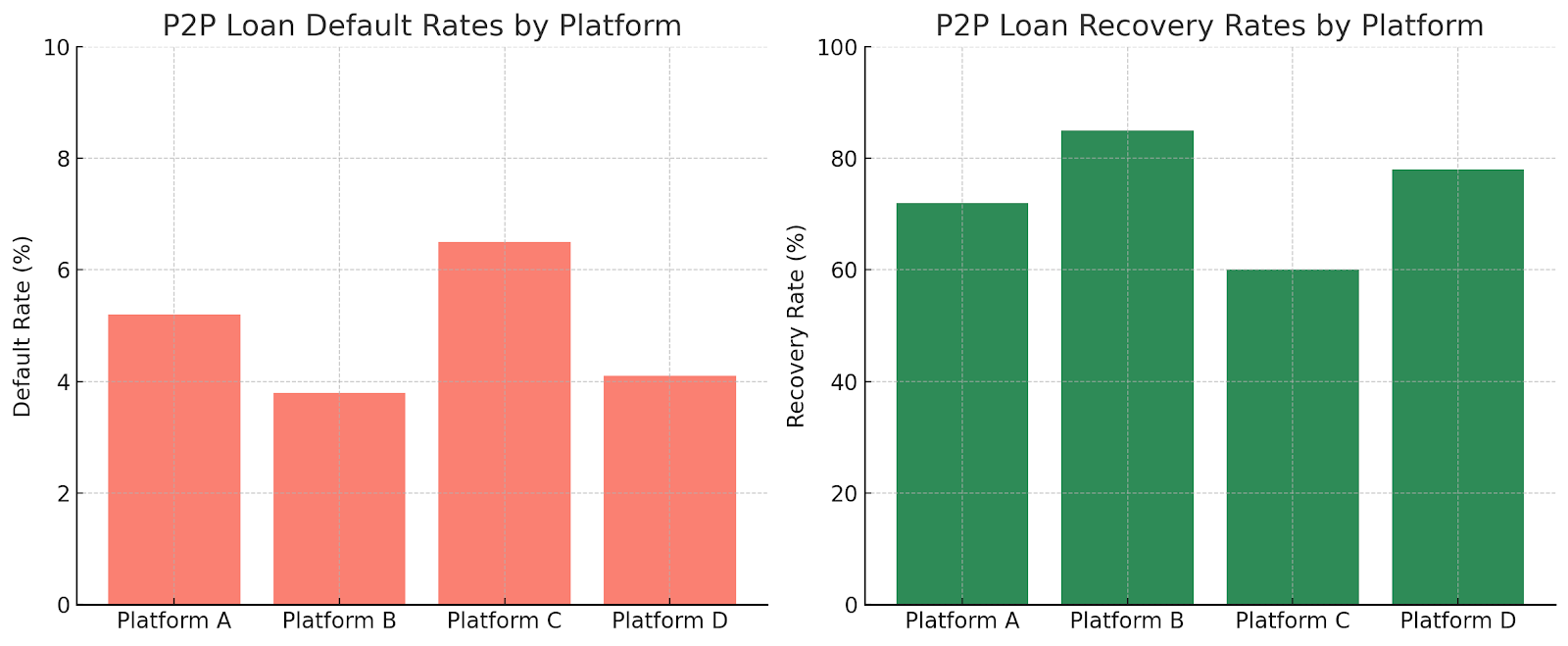

Selon une étude du secteur, les valeurs par défaut du P2P varient entre 3,8 % et 6,5 % en fonction du processus de sélection des emprunteurs et de la structure des prêts. D'un point de vue plus lumineux, taux de récupération peut atteindre 85 %, bien que certaines entreprises ne récupèrent que 60 %, en particulier dans les cas de prêts non garantis.

La plateforme B présente un faible taux de défaut (3,8 %) et un taux de recouvrement élevé (85 %), ce qui suggère une sélection rigoureuse des emprunteurs et un suivi rigoureux. En revanche, la plateforme C enregistre des collectes plus fréquentes et des collectes plus faibles, souvent en raison d'un manque de garanties ou de procédures de collecte laxistes.

Grâce aux connaissances ci-dessus, les créanciers peuvent faire des choix judicieux.

Comment les plateformes minimisent les valeurs par défaut

De fréquentes gaffes comme celles-ci minent la confiance des prêteurs. Disposer d'une plateforme dotée des mesures de sécurité nécessaires et de procédures proactives pour les gérer correctement est donc le meilleur moyen de s'assurer que toutes les personnes impliquées seront gagnantes. Voici comment les plateformes procèdent :

Dépistage

Les candidats sont généralement examinés par le biais de vérifications de solvabilité, de relevés de revenus, d'une analyse de la dette par rapport aux revenus et d'un examen des comptes bancaires. Seuls les emprunteurs répondant à certains critères sont approuvés.

Sommes d'intérêts fondées sur le risque

Les personnes les plus risquées doivent payer une prime.

Outils de diversification des prêts

La plupart des plateformes encouragent les prêteurs à répartir les fonds sur de nombreux prêts (par exemple, 5 000 nairas entre 100 emprunteurs au lieu de 500 000 nairas pour un seul). Cela protège tout emprunteur qui ne rembourse pas sa dette.

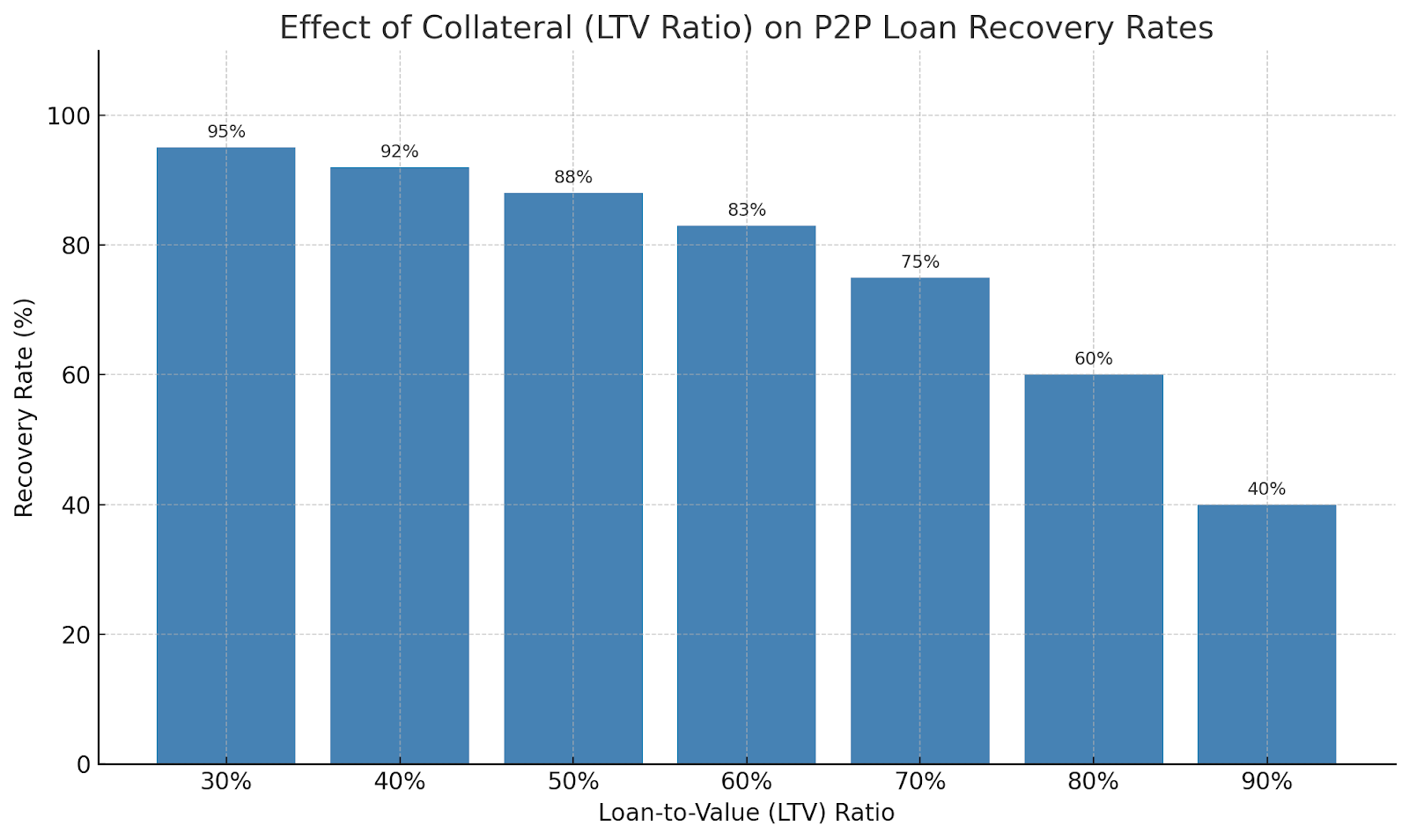

Des garanties qui peuvent être des actifs physiques tels que des voitures ou des maisons ou même des économies et des investissements.

Ce graphique montre comment les garanties améliorent le recouvrement des prêts P2P.

Lorsqu'un prêt est garanti par des actifs réels, la plateforme peut légalement récupérer et liquider la garantie en cas de défaut. Les ratios LTV oscillent généralement autour de 60 %, protégeant ainsi les prêteurs même en cas de fluctuations modérées du marché. Le graphique montre que la probabilité de reprise reste élevée jusqu'à ce que la valeur des actifs baisse au-delà du coussin LTV.

Gérer les risques, maximiser le rendement

Les défauts de paiement dans les prêts P2P sont inévitables, il est donc important de comprendre le processus de recouvrement. La reprise n'est pas garantie, mais elle est souvent possible, en particulier sur les plateformes bien réglementées et proactives.

Pour les emprunteurs, le défaut de paiement peut entraîner une détérioration du crédit, des efforts de recouvrement persistants et des problèmes juridiques. Pour les prêteurs, cela signifie réévaluer les stratégies, faire confiance au système de recouvrement de la plateforme et faire preuve de patience tout au long du processus. En fin de compte, les prêts P2P ne sont pas uniquement une question de rendements élevés ; il s'agit de trouver un équilibre entre les opportunités et les risques et de se préparer à tous les résultats possibles.

Si vous recherchez une plateforme de crowdlending qui prend les risques au sérieux et traite votre capital avec le soin qu'il mérite, consultez 8lends. Vous rejoindrez une communauté d'investisseurs intelligents qui financent des entreprises du monde réel grâce à de solides protections et à de puissants rendements.